市场概况

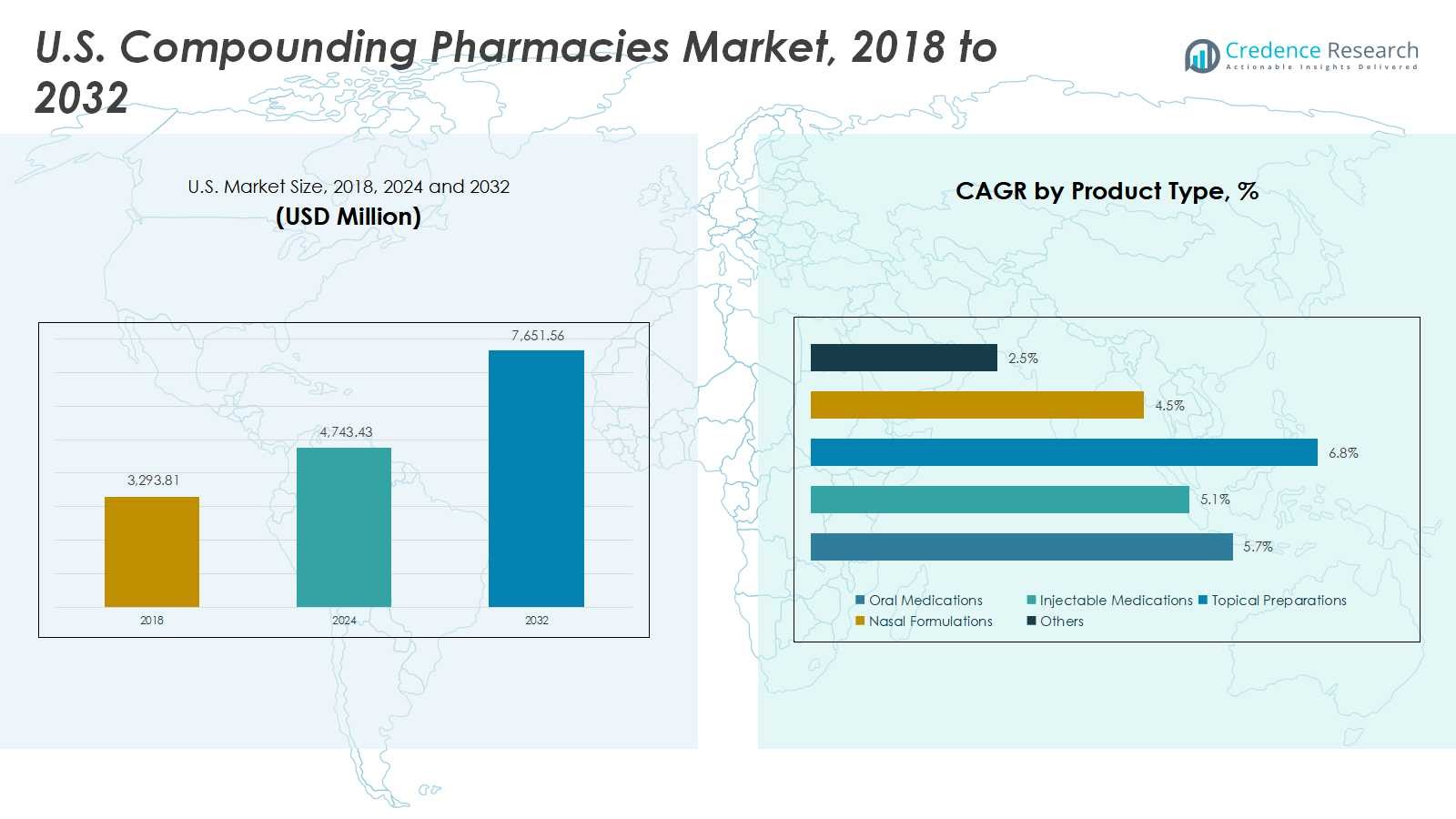

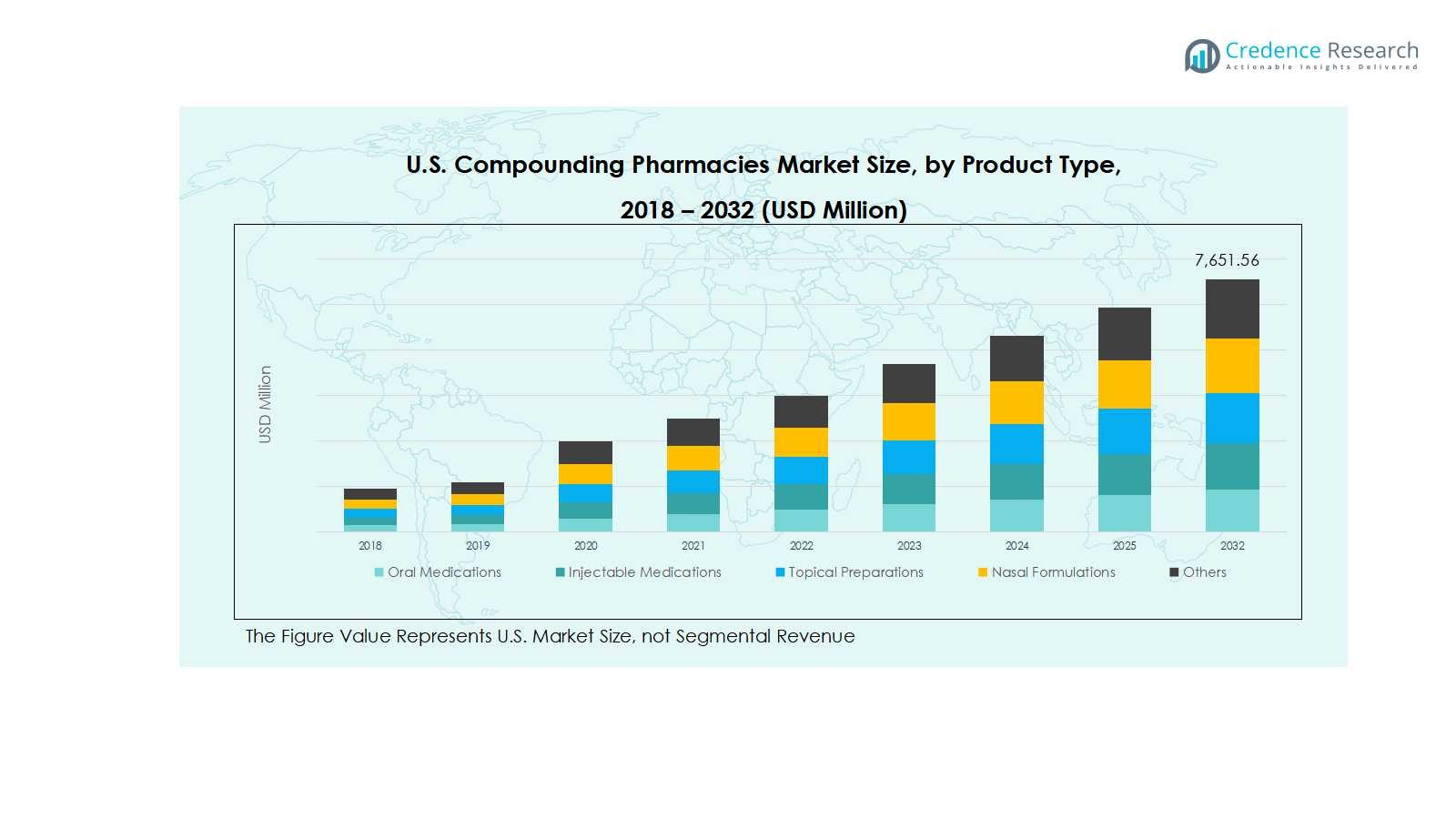

美国配制药房市场规模在2018年估值为32.9381亿美元,2024年增至47.4343亿美元,预计到2032年将达到76.5156亿美元,在预测期内的复合年增长率为5.73%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年美国配制药房市场规模 |

47.4343亿美元 |

| 美国配制药房市场,复合年增长率 |

5.73% |

| 2032年美国配制药房市场规模 |

76.5156亿美元 |

美国配制药房市场由主要参与者领导,包括Fagron N.V.、Avella Specialty Pharmacy、Clinigen Group、Central Admixture Pharmacy Services Inc (CAPS)、Vertisis Custom Pharmacy、B. Braun Melsungen AG、PharMEDium Services LLC、21st Century Pharmacy、PCCA和Medisca。这些公司通过先进的无菌和非无菌配制服务、战略合作伙伴关系以及专注于患者为中心的口服、注射和局部药物配方,保持着强大的市场地位。在地区上,南部以30%的市场份额占据主导地位,其次是东北部28%、中西部22%和西部20%。增长的驱动力来自于慢性病患病率上升、人口老龄化以及对个性化疗法(如激素替代、疼痛管理和特种药物)的需求增加。对技术、法规合规性和创新产品的投资确保了这些顶级参与者的持续领导地位和市场扩张。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 2024年,S. 配制药市场的估值为47.43亿美元,预计到2032年将达到76.52亿美元,年复合增长率为5.73%。口服药物占据最大产品类型份额,为35%,而503A药房在药房类型中占据60%的主导地位,且无菌配制在无菌性中以55%领先。激素替代疗法占治疗领域的30%,成人占患者人口统计的50%。

- 增长的驱动力是个性化药物需求的增加、慢性病患病率的上升以及需要患者特定疗法的老龄化人口。

- 关键趋势包括配制设备和自动化的技术进步,以及在儿科和老年科配方中的增长机会。

- 竞争分析显示,Fagron N.V.、Avella Specialty Pharmacy、Clinigen Group、CAPS和Medisca等顶级企业专注于合作、收购和创新。

- 从地区来看,南部以30%的市场份额领先,其次是东北部28%、中西部22%和西部20%。

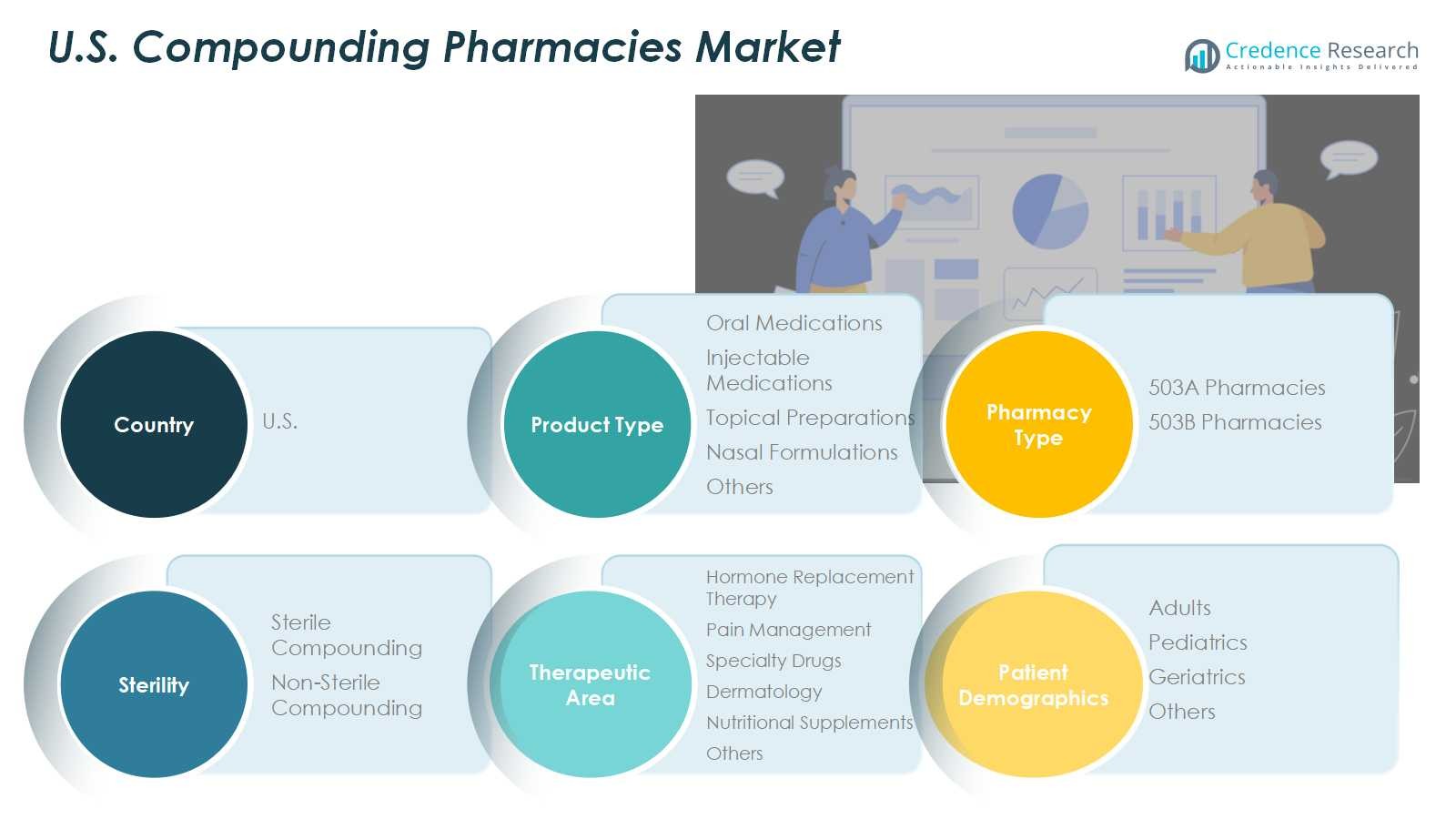

市场细分分析:

按产品类型

口服药物在产品类型细分市场中占据约35%的市场份额,这得益于易于管理、慢性病患病率的增加以及对患者特定剂量的需求。注射药物紧随其后,受到医院和临床应用增加的支持。由于皮肤病治疗和局部疗法的增加,外用制剂和鼻用制剂正在稳步增长。配制工艺的技术进步和对定制配方的需求继续推动所有子细分市场的扩张。

- 例如,辉瑞的PAXLOVID是一种用于COVID-19的口服抗病毒治疗,利用精确的每日两次剂量优化各种患者肾功能,提高治疗效果和依从性。

按药房类型

503A药房以约60%的份额领先于该细分市场,这归因于其直接面向患者的配制服务和符合USP /标准的合规性。503B药房通过为医院和大型机构提供无菌制剂而稳步增长。在无菌性子细分市场中,无菌配制占据55%的市场份额,这得益于对注射和肠胃外疗法需求的增加,而非无菌配制在皮肤病学和激素替代配方中增长。安全法规和患者特定定制是药房和无菌性细分市场的关键增长驱动因素。

- 例如,SCA Pharma专注于为全国医院和手术中心提供定制的无菌注射解决方案。

按治疗领域

激素替代疗法在治疗领域细分市场中占据30%的市场份额,这得益于老龄化人口和对个性化激素治疗的认识提高。由于慢性疼痛患病率增加和对特种疗法的需求,疼痛管理和特种药物贡献显著。在患者人口统计中,成人占50%的份额,反映出对慢性护理和定制药物的高需求。儿科和老年科是新兴子细分市场,受益于对以患者为中心的配方和跨年龄段定制疗法的日益关注。

关键增长驱动因素

个性化药物需求增加

美国配药药房市场的显著增长是由于对个性化药物的需求增加,这些药物根据个别患者的需求量身定制。患有慢性疾病、过敏或特定剂量要求的患者更倾向于定制疗法,从而促进了口服、注射和局部药物的配制。这一趋势因医疗提供者和患者对个性化疗法在改善治疗效果方面的益处的认识提高而得到加强。因此,市场稳步增长,特别是在激素替代疗法、疼痛管理和特种药物领域,患者为中心的护理至关重要。

- 例如,B. Braun 提供先进的配药解决方案,提升了各种疗法中的患者护理,包括根据个别患者需求量身定制的无菌配制药物。

无菌配药服务的扩展

无菌配药,包括注射和肠胃外制剂,是主要的增长驱动因素,占无菌领域的55%以上。医院、诊所和长期护理设施越来越依赖于无菌配制药物进行复杂治疗。法规合规、遵循USP 标准以及对安全、定制无菌制剂的需求促进了市场扩展。此外,慢性病患病率的上升和专业疗法的需求促使无菌配药服务的必要性,鼓励药房投资于先进的基础设施和熟练的人员以满足日益增长的临床需求。

- 例如,Pfizer CentreOne 因其在复杂无菌制造方面的专业知识而受到认可,符合高安全和法规标准,以生产用于专业疗法的定制无菌注射剂。

人口老龄化和慢性病增加

美国人口老龄化和慢性病的增加,如糖尿病、心血管疾病和激素失衡,推动了配药药房的增长。老年人通常需要定制剂量或商业上不可用的替代制剂,增加了对患者特定疗法的需求。这一人口趋势推动了激素替代、疼痛管理和营养补充剂配方的增长。此外,个性化治疗的宣传活动和医生推荐进一步支持市场扩展,确保配药药房在个性化医疗服务中仍然是关键因素。

关键趋势与机遇

配药技术的进步

采用先进的配药技术,包括自动配药系统、无菌配药设备和数字处方平台,为美国药房提供了重要机遇。这些创新提高了准确性,缩短了准备时间,并改善了患者安全。技术的整合还支持远程处方管理和远程药房服务,扩大了对服务不足人群的覆盖。利用技术解决方案的市场参与者可以优化运营,提高效率,并满足对定制药物日益增长的需求,特别是在注射剂、外用药和激素替代疗法方面,创造竞争优势。

- 例如,BD 的 Rowa Vmax 机器人药房系统在欧洲广泛使用,并被亨利·福特健康等医疗系统采用,在自动存储和配药方面提供 99.9% 的可靠性,从而优化药房工作流程和资源分配。

日益关注儿科和老年科配方

针对儿科和老年患者提供了一个有前景的机会,因为这些人群需要标准药物中通常没有的特殊剂量和配方。配药药房可以通过提供适合年龄的口服液、透皮凝胶和其他定制制剂来满足这种未满足的需求。护理人员和医疗专业人员对个性化疗法益处的日益认识进一步支持了这一趋势。进入这些患者群体可以让药房多样化其产品供应,提高市场渗透率,并加强其在美国个性化药物市场中的地位。

- 例如,雅培实验室在全球老年营养领域引领创新,开发以科学为基础的产品,针对营养不良和肌肉流失,以满足老年人的独特需求。

关键挑战

严格的法规合规性

由于 FDA 和州委员会实施的严格法规要求,配药药房面临挑战。遵守 USP 、 和 标准以及定期检查增加了运营复杂性和成本。不符合这些指南可能导致罚款、召回或业务关闭。较小的药房可能难以投资于无菌设施、熟练人员和必要的文档系统以符合法规。驾驭这一复杂的法规环境仍然是一个关键挑战,需要持续的培训、监控和投资以保持市场信誉和患者安全。

质量控制和安全问题

在美国配药药房市场中,保持一致的质量和安全性是一个持续的挑战。配方错误、污染或无菌药物的不当处理可能导致严重的患者健康风险和法律责任。严格的质量控制协议、标准化程序和熟练的配药药师的需求增加了运营压力。市场增长依赖于建立患者信任并确保安全、可靠的药物。通过先进设备、强大的标准操作程序和持续的员工培训来应对这些挑战对于在高度监管的市场中维持增长和降低风险至关重要。

区域分析

美国东北部

美国东北部在复合药房市场中占据28%的市场份额,主要得益于高人口密度、完善的医疗基础设施以及个性化药物的日益普及。纽约、马萨诸塞和宾夕法尼亚等州拥有众多专科和医院附属药房,专注于激素替代、疼痛管理和无菌配制服务。患者和医生对定制疗法的认识提高进一步支持了市场增长。此外,该地区受益于严格的监管监督,确保安全和质量,从而增强了患者的信任。对先进配制技术的持续投资也加强了东北部作为关键市场贡献者的地位。

美国中西部

中西部占美国复合药房市场的22%,反映了城市和农村医疗设施的稳定需求。伊利诺伊州、俄亥俄州和密歇根州等地见证了503A和503B药房的增长,这些药房提供无菌和非无菌复合药物。市场由慢性病患病率增加、人口老龄化以及激素替代和皮肤病制剂等专业治疗的扩展驱动。药房与医院之间的强大合作关系,加上合规的监管,支持了市场的持续增长。对定制口服、注射和局部药物的投资继续增强以患者为中心的护理,巩固了中西部对全国市场的贡献。

美国南部

美国南部占全国市场的30%,是最大的区域贡献者。德克萨斯、佛罗里达和乔治亚等州对个性化药物的需求很高,包括注射和口服疗法,这主要由人口增长和慢性病发病率上升驱动。大型医院网络和专业药房的存在增强了对无菌和非无菌配制服务的获取。激素替代疗法、疼痛管理和营养补充剂是主要的收入来源。对患者特定护理的认识提高和先进配制技术的采用进一步推动了区域增长。南部继续吸引领先市场参与者的重大投资,目标是庞大的患者群体。

美国西部

西部地区对美国复合药房市场的贡献为20%,得益于加利福尼亚、华盛顿和亚利桑那等州,这些州拥有强大的医疗基础设施和对定制疗法的高患者需求。增长由人口老龄化、慢性病增加以及对个性化口服、注射和局部药物的偏好增加推动。无菌配制服务在城市中心尤为突出,而农村地区则受益于503A药房。技术采用、监管合规和创新治疗配方加强了西部的市场地位。专注于以患者为中心的治疗,包括激素替代和专业药物,确保了持续增长和区域竞争优势。

市场细分:

按产品类型

按药房类型

按无菌程度

按治疗领域

- 激素替代疗法

- 疼痛管理

- 特效药

- 皮肤科

- 营养补充剂

- 其他

按患者人口统计

按地区

竞争格局

美国配制药房市场的竞争格局包括主要参与者,如Fagron N.V.、Avella Specialty Pharmacy、Clinigen Group、Central Admixture Pharmacy Services Inc (CAPS)、Vertisis Custom Pharmacy、B. Braun Melsungen AG、PharMEDium Services LLC、21st Century Pharmacy、PCCA和Medisca。市场竞争由产品创新、无菌和非无菌配制服务的扩展以及采用先进技术进行定制药物制备所驱动。公司专注于通过与医院和医疗服务提供者的合作、收购和战略合作来加强其区域存在。此外,投资于激素替代、疼痛管理和儿科配方等专业疗法的研究与开发,提高了差异化。法规遵从、质量保证和以患者为中心的服务仍然是影响竞争力的关键因素,而市场参与者继续利用技术进步来提高效率、降低运营成本,并满足对个性化药物日益增长的需求。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

最新动态

- 2025年9月,Pete Pharma与FABRX建立战略合作伙伴关系,在美国配药药房引入先进的3D打印技术,提升儿科和激素疗法等药物的自动化、定制化和质量控制。

- 2025年8月,SCW.AI与Asteria Health合作,在阿拉巴马州伯明翰推出一座最先进的503B制药生产设施,专注于可扩展生产、预测性维护和可持续实践。

- 2025年5月,Wesley Pharmaceuticals宣布在美国启动一个新的配药设施,旨在每周生产超过300,000瓶,以改善患者对配制药物的获取。

- 2025年9月,LifeMD, Inc.,一家主要的虚拟初级护理服务提供商,扩大其附属药房,增加口服和外用药物的先进非无菌配制能力。

报告覆盖范围

研究报告提供基于产品类型、药房类型、无菌性、治疗领域、患者人口统计和地理位置的深入分析。它详细介绍了主要市场参与者,提供其业务概况、产品供应、投资、收入来源和关键应用。此外,报告包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 个性化药物的需求将在所有患者群体中持续增长。

- 由于医院和临床需求的增加,无菌配药服务将会扩展。

- 配药设备和自动化技术的进步将提高效率和准确性。

- 激素替代疗法和疼痛管理治疗的增长将推动市场扩展。

- 儿科和老年科配方将为市场参与者提供重大机会。

- 503A药房将保持主导地位,而503B药房将在机构合同中实现稳定增长。

- 对以患者为中心的护理意识的提高将鼓励采用定制的口服、注射和外用药物。

- 主要参与者之间的合作、并购将加强市场存在和能力。

- 严格的法规合规和质量保证仍将是市场增长和信任的关键。

- 远程药房和远程处方管理的新兴趋势将进一步提高市场的可及性和覆盖范围。