市场概况

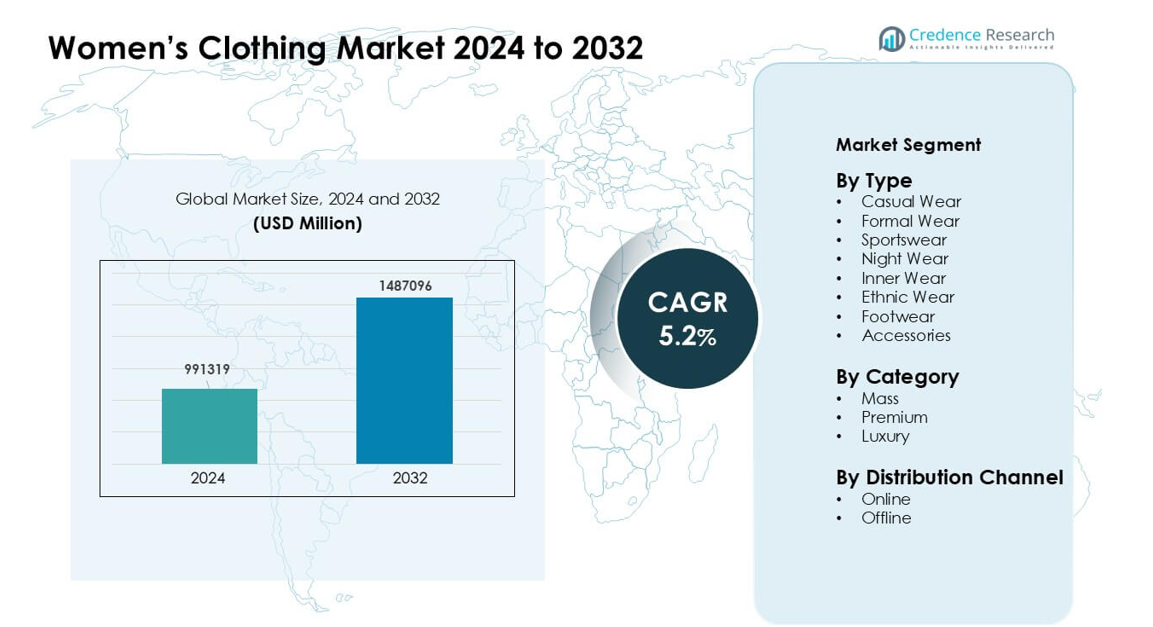

女性服装市场在2024年的估值为991319百万美元,预计到2032年将达到1487096百万美元,在预测期内的复合年增长率为5.2%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年女性服装市场规模 |

991319百万美元 |

| 女性服装市场,复合年增长率 |

5.2% |

| 2032年女性服装市场规模 |

1487096百万美元 |

女性服装市场由主要时尚品牌塑造,这些品牌通过强大的品牌资产和多样化的产品线推动全球需求。Gianni Versace S.r.l.、DIOR、Burberry、MANOLO BLAHNIK、PRADA、Chanel、Giorgio Armani S.p.A.、LOUIS VUITTON、DOLCE & GABBANA S.R.L和Guccio Gucci S.p.A.等关键参与者通过高端系列、奢华工艺和持续的设计创新加强了行业。这些公司通过旗舰店、数字零售和战略合作扩大影响力。亚太地区在2024年成为领先地区,占约38%的份额,得益于可支配收入的增加、快速城市化以及高端和快时尚类别的强劲采用。

市场见解

- 女性服装市场在2024年的估值为991319百万美元,预计到2032年将达到1487096百万美元,复合年增长率为5.2%。

- 休闲服装的需求上升,在2024年占约36%的份额,推动了增长,因为女性偏爱舒适且多功能的服装,这得益于混合工作习惯和生活方式的转变。

- 可持续性、数字商务和个性化仍然是关键趋势,环保面料和基于AI的推荐影响着高端和大众类别的购买决策。

- 随着奢侈品牌和快时尚参与者扩大全球足迹,竞争加剧,提供快速的产品周期、多渠道策略和设计导向的系列。

- 亚太地区在2024年以约38%的份额领先市场,其次是北美,占32%,这得益于强大的消费能力、强大的品牌存在以及休闲、运动休闲和高端细分市场的需求上升。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按类型

由于对舒适、日常服装的强劲需求,休闲服装在2024年主导了女性服装市场,占约36%的份额,这得益于混合工作模式和社交生活方式的转变。女性偏爱适合家庭和户外使用的多功能上衣、牛仔裤和宽松款式。品牌通过使用透气面料和趋势驱动的设计推动更广泛的系列,从而增加了重复购买。随着健身文化的扩展,运动服装快速增长,而在文化多元化地区,民族服装保持稳定需求。睡衣、内衣、鞋类和配饰显示出稳定增长,但份额小于休闲服装。

- 例如,优衣库在2024年将其极简风格的日常服装系列全球扩展,以满足这种需求,说明国际品牌如何倾向于休闲细分市场。

按类别

大众类别在2024年以近58%的份额引领市场,这得益于城市和半城市消费者对价格实惠、符合潮流的服装的高需求。快时尚零售商扩展了产品线和配送范围,吸引了价格敏感的买家。随着消费者追求更好的面料质量、耐用性和品牌价值,高端服装有所进步。奢侈服装由于高收入群体的强烈参与和对设计师系列的兴趣增加,保持了一个利基但有利可图的细分市场。不断增长的数字曝光激励女性在所有类别中跟随全球时尚潮流。

- 例如,全球快时尚品牌如H&M和Primark通过其广泛的供应链继续主导大众市场女装,以较低的价格提供频繁的系列,显示出规模和成本效益如何加强大众市场的主导地位。

按分销渠道

线下渠道在2024年以约67%的份额主导了分销领域,因为消费者仍然倾向于通过实体店进行合身评估、面料检查和即时购买。大型零售连锁店和专业精品店扩展了店铺格式,通过更好的商品陈列和店内造型来提升客户体验。由于退货方便、品种更广和由网红推动的促销活动,在线渠道快速增长。电子商务在年轻女性和二三线城市中增长最快,这些地方扩展的物流网络提高了配送速度。数字平台还推动个性化推荐和季节性折扣,提高了转化率。

关键增长驱动因素:

对实惠时尚的日益接受

对价格实惠且注重潮流的服装的需求上升是女性服装市场的主要增长驱动因素。快时尚品牌迅速推出新款,吸引了希望频繁更新衣橱的购物者。这种模式支持更高的销售量,因为女性以较低的价格购买更多的衣物。在城市和半城市地区扩展的零售连锁店也提高了可及性。数字平台通过提供预算系列、灵活的支付选项和量身定制的推荐来扩大覆盖范围。社交媒体通过网红推广新造型,提高了低成本时尚的可见度。这些因素推动了休闲、民族和融合服装类别的稳定需求,并加强了市场扩张。

- 例如,Grand View Research估计2023年全球女装市场规模为1,054.52亿美元(超过1万亿美元)。

向舒适和运动休闲服的转变

女性越来越偏好将风格与舒适相结合的服装,这推动了对运动休闲、家居服和休闲日常服装的显著需求。随着更多女性采用健身习惯、混合工作和旅行生活方式,这一转变不断增长。品牌引入透气面料、弹性材料和符合人体工学的设计以提高吸引力。运动休闲成为日常穿着选择,而不仅仅是运动服,这扩大了该类别。在线零售通过提供尺寸定制和便捷比较支持这一增长。网红通过现实生活中的造型内容加强了以舒适为导向的时尚。这一趋势重塑了产品策略,并鼓励公司在面料技术和多功能设计方面进行创新。

- 例如,全球女性运动服市场,包括适合休闲和锻炼的服装,预计将占据运动服需求的很大一部分,说明许多女性选择这些服装不仅仅是为了健身,也用于日常穿着。

高端化和质量意识

许多女性现在优先考虑质量、耐用性和品牌声誉,这推动了高端服装领域的强劲势头。更高的可支配收入和对全球时尚趋势的接触增加了人们为优质服装支付更多费用的意愿。高端品牌投资于优质面料、道德采购和持久的结构以加强差异化。这一转变也与可持续选择的兴起相一致,优质商品减少了频繁更换的需求。数字营销帮助奢侈和高端品牌展示工艺和限量版系列。随着越来越多的女性寻求超越价格的价值,高端服装在正装、工作服和节庆类别中增长更快。

关键趋势与机遇:

可持续性和道德时尚的兴起

可持续性作为一个关键趋势和机遇出现,因为女性更喜欢环保面料、负责任的采购和透明的生产。品牌采用有机棉、再生聚酯和低影响染料来吸引有意识的买家。许多女性重视减少浪费的服装,这推动了慢时尚和胶囊衣橱的需求。认证和可追溯性工具增加了对道德时尚的信任。零售商在线上突出绿色系列,以吸引优先考虑环境影响的年轻购物者。这一趋势鼓励制造商重新设计供应链并减少碳足迹,同时为负责任的时尚品牌开辟新的高端利基市场。

- 例如,在2023年和2024年的报告中,非营利组织时尚革命发现,只有52%的主要时尚品牌披露其一级(最终阶段)供应商名单。

数字商务和个性化的扩展

电子商务解锁了巨大的机遇,因为女性依赖在线平台的便利性、多样性和竞争性定价。零售商使用人工智能驱动的工具提供尺码建议、虚拟试穿和个性化产品推荐。这提高了购买信心并减少了退货率。通过直播购物和网红主导的造型视频,社交电商增长,推动冲动购买。数字品牌在没有实体店的情况下快速扩展,以较低的运营成本提供独特的设计。增强的物流网络提高了交付速度并覆盖更小的城市,推动更广泛的采用。个性化增强了品牌忠诚度,并帮助公司更有效地瞄准小众时尚类别。

- 例如,ASOS推出了其“See My Fit”增强现实工具,让顾客可以在16种不同的模特体型(尺码4-18)上查看800件连衣裙,帮助购物者在下单前选择最佳合身。

关键挑战:

激烈的竞争和价格压力

全球、区域和本地品牌之间日益激烈的竞争在女性服装市场中造成了强大的价格压力。快时尚品牌以非常低的价格推出产品,使得小公司更难维持利润率。在线平台上的频繁折扣进一步压缩了盈利能力。消费者期望不断有新款式,这增加了生产成本并缩短了产品生命周期。品牌在平衡价格实惠、质量、市场投资和物流方面面临困难。较小的制造商难以跟上快速的设计周期和数字促销。这一挑战推动公司专注于运营效率和更强的价值主张。

供应链中断和库存管理问题

市场面临供应链延误、原材料成本波动和动态需求模式的挑战。时尚商品遵循短周期,使库存规划变得复杂。生产过剩导致浪费,而生产不足则导致缺货和收入损失。全球事件、面料短缺和运输延误影响交货时间并增加成本。零售商严重依赖准确的预测,但不断变化的趋势使预测变得困难。在线退货由于逆向物流而增加了进一步的压力。为了减轻这些风险,公司投资于敏捷供应链、本地采购和实时库存系统,但这些升级需要大量资源和规划。

区域分析

北美

2024年,北美占据了女性服装市场约32%的份额,得益于对休闲装、运动休闲装和高端时尚的强劲需求。消费者偏爱高质量面料、可持续材料和多功能设计。主要品牌扩展了全渠道战略,将店内体验与数字平台结合以推动参与。社交媒体趋势的日益影响促使产品快速周转。由于高消费能力和全球时尚品牌的强势渗透,美国仍是最大贡献者。随着对环保和舒适服装的兴趣增加,加拿大表现出稳定增长。

欧洲

2024年,欧洲占据了近28%的份额,受益于成熟的时尚品牌、日益高端化和对可持续服装的高度关注。女性偏爱耐用面料、道德制造和由区域品牌推广的极简风格。快时尚品牌在西欧加强了存在,而在线渠道在中欧和东欧迅速扩展。该地区受益于对工作服、场合服装和奢侈服装的强劲需求。德国、英国、法国和意大利的时尚消费者推动了持续需求,得益于多样化的零售网络和不断变化的季节性趋势。

亚太地区

2024年,亚太地区以约38%的份额引领全球市场,受益于庞大的女性人口、可支配收入的增加和城市中心时尚采用的扩大。快时尚的可获得性、影响者文化和移动商务塑造了购买行为。中国和印度在休闲装、民族服装和实惠的高端时尚方面推动了显著销售。由于年轻人口和电子商务的快速渗透,东南亚表现出强劲增长。区域制造商增加了低成本和趋势驱动服装的产量,提高了竞争力。购物中心开发的扩大和更强的物流基础设施支持了更广泛的零售覆盖。

拉丁美洲

2024年,拉丁美洲占据了近8%的份额,需求集中在实惠的日常服装、节日服装和受文化风格影响的多彩时尚。巴西、墨西哥和阿根廷在购买方面领先,得益于城市化的增长和对国际品牌的更广泛接触。经济波动鼓励了价格敏感的购买,推动了大众市场的强劲表现。通过独特的图案和区域美学,当地设计师获得了人气。随着数字支付的扩展,电子商务的采用得到改善,帮助零售商提供更深的品类和季节性系列。尽管消费者支出波动,稳定的时尚兴趣支持了适度增长。

中东和非洲

中东和非洲在2024年占据约7%的市场份额,这得益于对简约服饰、高端时尚和文化影响服装的需求增加。海湾国家在高收入群体和不断扩大的购物中心基础设施的支持下,对奢侈品牌的消费表现强劲。非洲市场在城市化发展和在线访问增加的引导下,对休闲和实惠时尚的兴趣日益增长。当地设计师将传统风格与现代剪裁相结合,提升了区域认同感。零售连锁店的扩张和物流的改善扩大了产品的可获得性。尽管各国的购买力有所不同,但时尚的采用在主要大都市中持续增强。

市场细分:

按类型

- 休闲服

- 正装

- 运动服

- 睡衣

- 内衣

- 民族服饰

- 鞋类

- 配饰

按类别

按分销渠道

按地理位置

竞争格局

女性服装市场的竞争激烈,来自全球奢侈品牌、快时尚领导者和新兴数字品牌的竞争尤为突出。Gianni Versace S.r.l.、DIOR、Burberry、MANOLO BLAHNIK、PRADA、Chanel、Giorgio Armani S.p.A.、LOUIS VUITTON、DOLCE & GABBANA S.R.L和Guccio Gucci S.p.A.等公司专注于高端工艺、独特设计和高品牌价值,增强了它们在奢侈和高端市场的影响力。快时尚品牌通过快速设计周期、大规模生产和具有竞争力的定价进行竞争。数字原生品牌通过使用网红合作、快速交付和数据驱动的产品开发迅速扩展。可持续性、道德采购和面料创新也在塑造竞争,因为公司寻求更好的差异化。零售商投资于结合店内体验与在线便利的全渠道模式,以增强客户参与度。频繁的季节性发布、战略合作以及向新兴市场的扩展进一步加剧了整个行业的竞争。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- Gianni Versace S.r.l.

- DIOR

- Burberry

- MANOLO BLAHNIK

- PRADA

- Chanel

- Giorgio Armani S.p.A.

- LOUIS VUITTON

- DOLCE & GABBANA S.R.L

- Guccio Gucci S.pA.

最新动态

- 2025年5月,Dior宣布其长期担任女装系列创意总监的Maria Grazia Chiuri在九年后离职。

- 2025年2月,Guccio Gucci S.p.A.:宣布创意总监Sabato De Sarno将离职。2025年秋冬女装秀由Gucci内部工作室设计。

- 2024年10月,LOUIS VUITTON:在Cour Carrée展示其2025春夏女装系列。模特走在由1000个行李箱搭建的T台上,突显品牌的旅行传统。

报告覆盖范围

研究报告基于类型、类别、分销渠道和地理位置提供深入分析。它详细介绍了领先的市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了应对市场复杂性的战略建议。

未来展望

- 市场将看到对舒适优先服装的日常穿着需求增加。

- 随着女性选择更高质量的材料,高端和奢侈品细分市场将增长。

- 可持续面料和道德生产将成为主要购买驱动因素。

- 通过虚拟试穿和AI引导的造型工具,数字商务将扩展。

- 快时尚品牌将采用更短的设计周期以匹配快速的趋势变化。

- 区域品牌将通过将文化设计与现代剪裁相结合而获得关注。

- 随着商店整合数字体验,全渠道零售将加强。

- 通过数据驱动的尺寸、合身和风格建议,个性化将增加。

- 随着健身和健康的普及,运动休闲和运动服装将上升。

- 随着更多玩家进入新兴市场,全球竞争将加剧。