Panoramica del Mercato

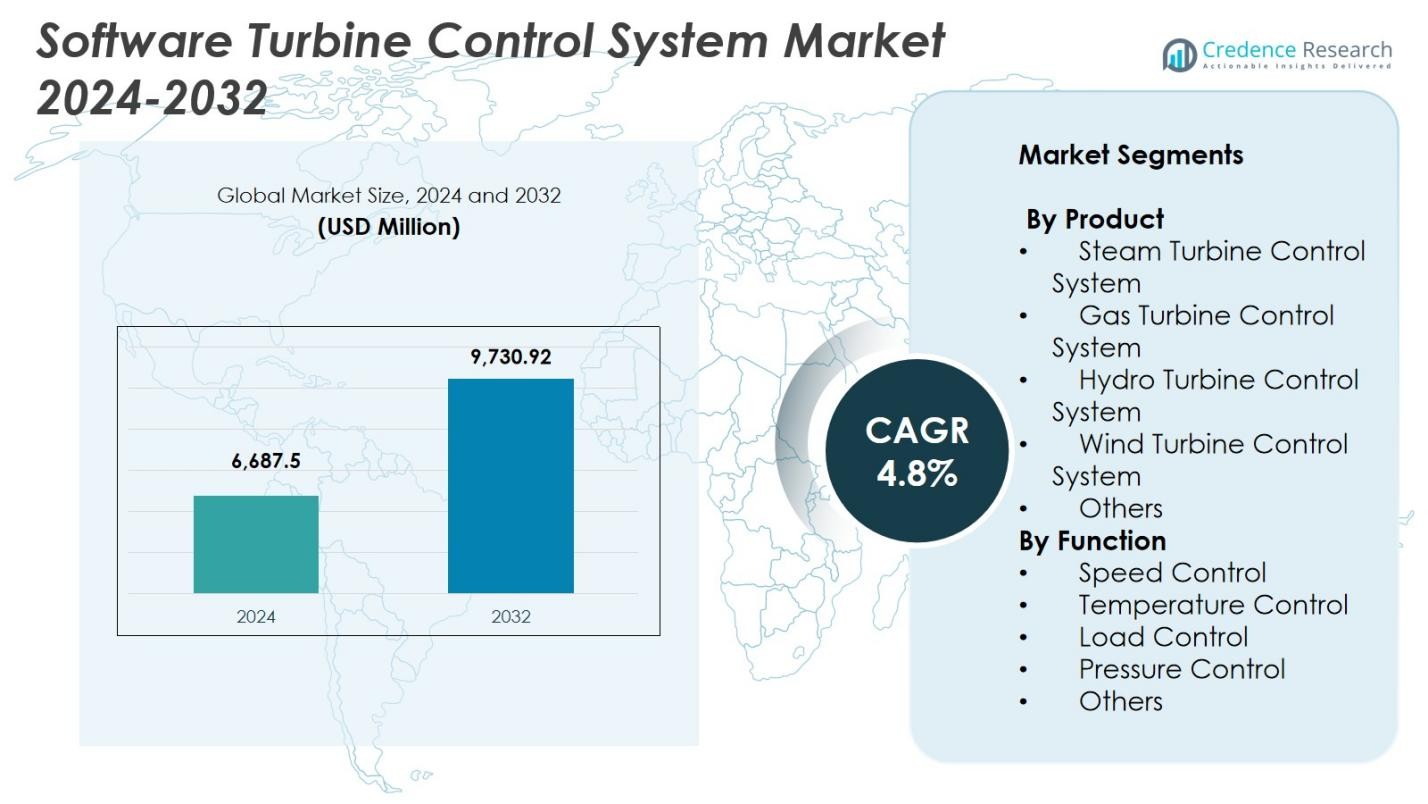

La dimensione del mercato dei Sistemi di Controllo delle Turbine Software è stata valutata a 6.687,5 milioni di USD nel 2024 e si prevede che raggiungerà 9.730,92 milioni di USD entro il 2032, con un CAGR del 4,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Sistemi di Controllo delle Turbine Software 2024 |

6.687,5 milioni di USD |

| Mercato dei Sistemi di Controllo delle Turbine Software, CAGR |

4,8% |

| Dimensione del Mercato dei Sistemi di Controllo delle Turbine Software 2032 |

9.730,92 milioni di USD |

Il mercato dei Sistemi di Controllo delle Turbine Software è caratterizzato da una forte partecipazione dei principali fornitori di soluzioni di automazione e turbine come ABB, ANDRITZ, Danfoss, DEIF, Eaton, Emerson Electric, Ethos Energy Group, General Electric, Heinzmann e Honeywell International. Queste aziende si concentrano su architetture di controllo digitale avanzate, capacità di manutenzione predittiva e piattaforme di monitoraggio integrate per migliorare l’efficienza e l’affidabilità delle turbine nelle applicazioni di generazione di energia e industriali. A livello regionale, il Nord America ha guidato il mercato nel 2024 con una quota del 32,6%, trainato dalla modernizzazione delle flotte di turbine a gas e dalle iniziative di digitalizzazione rapida. Europa e Asia Pacifico hanno seguito, supportate dall’espansione delle energie rinnovabili, dai programmi di ottimizzazione della rete e dall’adozione diffusa delle tecnologie di automazione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei Sistemi di Controllo delle Turbine Software è stato valutato a 6.687,5 milioni di USD nel 2024 e si prevede che raggiungerà 9.730,92 milioni di USD entro il 2032, registrando un CAGR del 4,8% durante il periodo di previsione.

- La crescita del mercato è guidata dalla crescente domanda di operazioni di turbine ad alta efficienza, dalla modernizzazione digitale delle centrali elettriche obsolete e dall’aumento dell’adozione di sistemi di manutenzione predittiva e monitoraggio in tempo reale.

- I principali trend includono l’integrazione di AI, IoT, gemelli digitali e piattaforme basate su cloud che migliorano le prestazioni delle turbine, riducono i tempi di inattività e supportano la gestione remota delle flotte di turbine a gas, vapore, idroelettriche e eoliche.

- Il mercato presenta una forte attività da parte di attori come ABB, Emerson Electric, Eaton, General Electric, Honeywell International e altri, concentrandosi su soluzioni di automazione avanzate e servizi di retrofit per rafforzare la loro presenza.

- A livello regionale, il Nord America deteneva il 32,6% della quota nel 2024, seguito dall’Europa al 28,4% e dall’Asia Pacifico al 30,2%; i sistemi di controllo delle turbine a gas hanno dominato il segmento dei prodotti con oltre il 38,4% della quota.

Analisi della Segmentazione del Mercato

Per Prodotto

Il mercato dei Sistemi di Controllo Software per Turbine per prodotto è guidato dai sistemi di controllo delle turbine a gas, che rappresentano il 38,4% della quota nel 2024, trainati dal loro ampio utilizzo nella generazione di energia, nel settore petrolifero e del gas e negli impianti di cogenerazione industriale. La loro forte adozione deriva dalla crescente domanda di soluzioni energetiche ad alta efficienza e basse emissioni e operazioni a ciclo rapido. I sistemi di controllo delle turbine a vapore seguono, supportati dalla modernizzazione degli impianti termici e dalle attività di retrofit. I sistemi di controllo delle turbine eoliche e idroelettriche guadagnano terreno grazie all’integrazione delle energie rinnovabili, mentre le capacità avanzate di monitoraggio digitale e manutenzione predittiva incoraggiano ulteriormente l’aggiornamento dei sistemi in tutte le categorie di prodotti.

- Ad esempio, ABB offre soluzioni di controllo integrate e “pacchetti digitali” per turbine a gas, vapore e idroelettriche, inclusi strumenti di manutenzione predittiva che possono ridurre i costi di manutenzione del 15-30%.

Per Funzione

In termini di funzione, il controllo della velocità ha dominato il mercato dei Sistemi di Controllo Software per Turbine nel 2024 con una quota del 36,7%, principalmente a causa del suo ruolo critico nell’assicurare la stabilità delle turbine, la sicurezza operativa e la conversione energetica ottimale tra unità a vapore, gas e idroelettriche. Il crescente impiego di regolatori di velocità automatizzati e soluzioni di monitoraggio in tempo reale accelera la domanda. I segmenti di controllo della temperatura e del carico crescono costantemente poiché gli operatori si concentrano sull’ottimizzazione dell’efficienza, la gestione delle emissioni e la durata prolungata delle turbine. Il controllo della pressione e altre funzioni di nicchia si espandono con l’aumento delle tecnologie digital twin e degli algoritmi predittivi basati sull’IA.

- Ad esempio, la piattaforma di controllo Mark VIe di GE incorpora algoritmi di regolazione della velocità ad alta precisione che consentono una risposta a livello di millisecondi alle fluttuazioni di carico, migliorando la stabilità della rete negli impianti a ciclo combinato.

Principali Fattori di Crescita

Crescente Domanda di Generazione di Energia Efficiente e Affidabile

Il mercato dei Sistemi di Controllo Software per Turbine si espande significativamente poiché le industrie e le utility danno priorità alla generazione di energia affidabile e ad alta efficienza. Le operazioni moderne delle turbine richiedono un controllo preciso e in tempo reale per garantire prestazioni ottimali, minimizzare i tempi di inattività e mantenere la sicurezza tra turbine a vapore, gas, idroelettriche ed eoliche. L’aumento del consumo globale di elettricità e la transizione verso fonti energetiche più pulite ed efficienti accelerano gli investimenti nei controlli digitali avanzati delle turbine. Il monitoraggio in tempo reale, la regolazione automatizzata e la manutenzione basata sulle condizioni migliorano la stabilità e le prestazioni degli asset. Le utility sostituiscono sempre più i sistemi analogici obsoleti con piattaforme digitali intelligenti per soddisfare standard di efficienza e emissioni più rigorosi, rafforzando la crescita del software di controllo delle turbine.

- Ad esempio, la suite di monitoraggio intelligente TOMONI di Mitsubishi Power supporta la manutenzione basata sulle condizioni, aiutando le utility a estendere gli intervalli di ispezione e ridurre i tempi di inattività legati alla manutenzione.

Rapida Digitalizzazione e Integrazione di AI, IoT e Manutenzione Predittiva

La digitalizzazione rafforza il mercato poiché gli algoritmi di AI, i sensori IoT e i gemelli digitali trasformano le pratiche di monitoraggio e controllo delle turbine. Queste tecnologie forniscono approfondimenti sulla manutenzione predittiva, previsione dei guasti e ottimizzazione autonoma delle prestazioni, aiutando gli operatori a ridurre le interruzioni impreviste, abbassare le spese di manutenzione e prolungare la durata delle turbine. Gli strumenti di monitoraggio remoto e le analisi basate su cloud consentono una supervisione centralizzata, particolarmente vantaggiosa per turbine a gas complesse e risorse eoliche disperse. Con l’adozione dei framework dell’Industria 4.0, cresce la domanda di software intelligenti capaci di prendere decisioni in tempo reale e migliorare la reattività, guidando l’integrazione diffusa di soluzioni di controllo digitale delle turbine.

- Ad esempio, Siemens Energy applica modelli di gemelli digitali nella sua flotta di turbine a gas per simulare il comportamento dei componenti in tempo reale, consentendo agli operatori di identificare anomalie con giorni di anticipo e ottimizzare le condizioni di accensione delle turbine.

Aggiornamento delle Infrastrutture Energetiche Invecchiate e Espansione delle Energie Rinnovabili

Le infrastrutture energetiche invecchiate nei mercati globali creano una domanda sostanziale di moderni sistemi di controllo delle turbine che offrono maggiore efficienza, automazione e conformità alle emissioni. Le iniziative di retrofit e modernizzazione nelle centrali termiche, idroelettriche e industriali supportano la necessità di controlli digitali avanzati che consentano diagnosi in tempo reale e bilanciamento del carico. Allo stesso tempo, l’espansione delle energie rinnovabili, in particolare eolica e idroelettrica, guida l’adozione di piattaforme di controllo delle turbine su misura per profili energetici variabili e requisiti di stabilità della rete. Con l’aumento della penetrazione delle rinnovabili, le utility danno priorità a sistemi di controllo flessibili e intelligenti che garantiscano prestazioni costanti e integrazione senza soluzione di continuità nella rete.

Tendenze e Opportunità Chiave

Crescente Adozione di Analisi Predittive e Tecnologie di Gemelli Digitali

Le analisi predittive e le tecnologie di gemelli digitali giocano un ruolo sempre più centrale nel migliorare le prestazioni delle turbine e l’affidabilità operativa. I gemelli digitali replicano le condizioni reali delle turbine, aiutando gli operatori a testare scenari, prevedere guasti e ottimizzare l’efficienza senza interrompere le operazioni. Questa tendenza offre forti opportunità per i fornitori di offrire strumenti di simulazione avanzati, piattaforme diagnostiche guidate dall’AI e soluzioni integrate di modellazione delle prestazioni. Industrie come l’energia, il petrolio e il gas e le utility utilizzano queste tecnologie per ridurre i rischi operativi, estendere la vita delle turbine e ottimizzare la pianificazione della manutenzione, creando nuove strade per soluzioni software a valore aggiunto.

- Ad esempio, Baker Hughes ha integrato gemelli digitali nei controlli delle turbine a vapore per applicazioni di azionamento meccanico. Il sistema registra e analizza i dati in tempo reale per consentire l’ottimizzazione delle prestazioni basata sulle condizioni nei settori del petrolio & gas e della generazione di energia.

Espansione delle Soluzioni Basate su Cloud e di Monitoraggio Remoto

Le piattaforme di controllo integrate nel cloud e le capacità di monitoraggio remoto continuano a guadagnare terreno poiché gli operatori cercano una gestione delle turbine scalabile, conveniente e trasparente. Questi sistemi consentono il monitoraggio centralizzato di più risorse di turbine, supportano l’ottimizzazione in tempo reale e migliorano il processo decisionale attraverso analisi continue dei dati. La domanda è particolarmente forte nell’energia eolica e nelle configurazioni di energia distribuita dove la supervisione remota è essenziale. Le architetture basate su cloud migliorano l’interoperabilità, consentono aggiornamenti software rapidi e riducono le esigenze di manutenzione in loco. Con il settore dell’energia che si sposta verso sistemi energetici decentralizzati e flessibili, le soluzioni di controllo alimentate dal cloud rappresentano una grande opportunità di crescita.

- Ad esempio, la piattaforma Predix abilitata al cloud di GE consente agli operatori di monitorare a distanza le prestazioni delle turbine a gas e eoliche, fornendo analisi che supportano una risoluzione dei problemi più rapida e riducono le visite in loco.

Sfide Chiave

Rischi di Sicurezza Informatica e Vulnerabilità nei Sistemi Digitali delle Turbine

L’aumento della digitalizzazione delle operazioni delle turbine espone le infrastrutture energetiche critiche a minacce informatiche, tra cui accessi non autorizzati, violazioni dei dati e attacchi ransomware. L’integrazione dell’IoT e le funzionalità di connettività remota ampliano i potenziali punti di ingresso per le minacce informatiche. Gli operatori devono migliorare i quadri di sicurezza attraverso una crittografia robusta, un’autenticazione a più livelli e il rilevamento delle minacce in tempo reale. La mancata protezione adeguata dei sistemi di controllo delle turbine potrebbe portare a interruzioni operative, perdite finanziarie e rischi per la sicurezza. Garantire la resilienza della sicurezza informatica diventa essenziale per mantenere l’integrità del sistema e soddisfare i requisiti normativi in evoluzione.

Alti Costi di Implementazione e Complessità dell’Integrazione dei Sistemi

Gli alti costi di installazione, le procedure di integrazione complesse e i potenziali tempi di inattività durante gli aggiornamenti del sistema rimangono barriere significative all’adozione. Molte centrali elettriche operano con infrastrutture legacy che richiedono ampi adattamenti prima di implementare moderni sistemi di controllo digitale. L’integrazione con le piattaforme SCADA, PLC e di gestione della rete esistenti richiede capacità ingegneristiche avanzate, aumentando la complessità complessiva del progetto. Le limitazioni di budget, soprattutto tra gli operatori piccoli e medi, possono ritardare le iniziative di modernizzazione. I fornitori devono dare priorità a soluzioni modulari, scalabili e facilmente integrabili per superare la resistenza all’adozione e supportare una transizione senza problemi dai sistemi più vecchi.

Analisi Regionale

Nord America

Il Nord America ha mantenuto una posizione di leadership nel mercato dei Sistemi di Controllo delle Turbine Software con una quota del 32,6% nel 2024, supportata da forti investimenti nella modernizzazione dell’energia, un’ampia adozione dell’automazione e la presenza di importanti OEM di turbine e fornitori di soluzioni digitali. La regione beneficia di aggiornamenti accelerati nelle flotte di turbine a gas, crescita negli impianti a ciclo combinato e un crescente dispiegamento di parchi eolici negli Stati Uniti e in Canada. Le utility si concentrano fortemente sull’ottimizzazione digitale, la manutenzione predittiva e il miglioramento della stabilità della rete, guidando l’adozione di piattaforme avanzate di controllo delle turbine. Quadri normativi di supporto e iniziative di decarbonizzazione rafforzano ulteriormente la domanda regionale.

Europa

L’Europa ha catturato una quota del 28,4% nel 2024, guidata da un’espansione aggressiva delle energie rinnovabili, dalla modernizzazione degli impianti termici obsoleti e da rigide normative sull’efficienza e le emissioni. Paesi come Germania, Regno Unito e Francia continuano a integrare sistemi avanzati di controllo delle turbine in risorse eoliche, idroelettriche e a gas per migliorare l’affidabilità operativa e raggiungere gli obiettivi di energia pulita. Il forte accento della regione sulla trasformazione digitale e la flessibilità della rete aumenta la domanda di strumenti di manutenzione predittiva e software di automazione in tempo reale. Investimenti continui nell’eolico offshore e nei sistemi di energia distrettuale rafforzano ulteriormente la penetrazione del mercato europeo e l’adozione a lungo termine.

Asia Pacifico

L’Asia Pacifico ha dominato il panorama della crescita e rappresentato una quota del 30,2% nel 2024, supportata dall’espansione su larga scala della generazione di energia, dalla rapida industrializzazione e da significativi investimenti nelle energie rinnovabili in Cina, India e Sud-est asiatico. La regione assiste a una crescente adozione di software avanzati di controllo delle turbine in nuovi impianti a gas, vapore e idroelettrici, insieme a vaste installazioni di energia eolica. Programmi di modernizzazione guidati dal governo e iniziative per l’affidabilità della rete stimolano ulteriormente la domanda. L’aumento della digitalizzazione, l’automazione industriale e un passaggio verso sistemi energetici efficienti e a basse emissioni posizionano l’Asia Pacifico come il mercato regionale in più rapida crescita per le tecnologie di controllo delle turbine.

America Latina

L’America Latina ha detenuto una quota del 5,3% nel 2024, con una crescita guidata dall’espansione della capacità idroelettrica, dalla modernizzazione delle infrastrutture di turbine obsolete e dall’integrazione crescente di risorse eoliche, in particolare in Brasile e Cile. L’attenzione della regione sul miglioramento dell’affidabilità energetica e dell’efficienza operativa supporta l’adozione di sistemi digitali di controllo delle turbine. Le riforme economiche e i crescenti investimenti del settore privato nella generazione di energia rafforzano la domanda di soluzioni avanzate di automazione e monitoraggio. Sebbene l’adozione sia graduale a causa delle limitazioni di bilancio, l’aumento delle installazioni di energie rinnovabili e gli aggiornamenti regionali della rete creano opportunità a lungo termine per i fornitori di sistemi di controllo delle turbine.

Medio Oriente & Africa

Il Medio Oriente e l’Africa hanno rappresentato una quota del 3,5% nel 2024, supportata dall’espansione delle infrastrutture di energia termica, dalle installazioni in corso di turbine a gas e dall’aumento delle esigenze energetiche industriali. Paesi come l’Arabia Saudita, gli Emirati Arabi Uniti e il Sudafrica investono nella modernizzazione delle flotte di turbine per migliorare l’efficienza e ridurre i tempi di inattività operativa. Il passaggio della regione verso la diversificazione delle fonti energetiche, inclusi progetti ibridi eolici e solari, incoraggia l’adozione di piattaforme di controllo avanzate. Tuttavia, una digitalizzazione più lenta e vincoli di bilancio in diversi paesi moderano la crescita. Nonostante ciò, lo sviluppo infrastrutturale a lungo termine e l’espansione industriale continuano a creare domanda per sistemi di controllo delle turbine di nuova generazione.

Segmentazioni di Mercato

Per Prodotto

- Sistema di Controllo Turbina a Vapore

- Sistema di Controllo Turbina a Gas

- Sistema di Controllo Turbina Idroelettrica

- Sistema di Controllo Turbina Eolica

- Altri

Per Funzione

- Controllo della Velocità

- Controllo della Temperatura

- Controllo del Carico

- Controllo della Pressione

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei Sistemi di Controllo delle Turbine Software presenta una forte schiera di leader globali nell’automazione, produttori di turbine e fornitori di soluzioni digitali focalizzati sul miglioramento dell’efficienza operativa, affidabilità e capacità predittive in diverse applicazioni di turbine. Attori chiave come ABB, ANDRITZ, Danfoss, DEIF, Eaton, Emerson Electric, Ethos Energy Group, General Electric, Heinzmann e Honeywell International continuano a investire in architetture di controllo avanzate, diagnostica guidata dall’IA, monitoraggio abilitato dall’IoT e piattaforme di ottimizzazione basate su cloud. Queste aziende enfatizzano l’innovazione del prodotto, le offerte di servizi per il ciclo di vita e l’integrazione di gemelli digitali e strumenti di manutenzione predittiva per rafforzare la loro posizione di mercato. Partnership strategiche con utility elettriche, aziende EPC e sviluppatori di energie rinnovabili supportano una più ampia adozione di software di automazione in tempo reale. Molti fornitori si concentrano anche sul retrofit delle infrastrutture obsolete e sulla fornitura di soluzioni di controllo modulari e scalabili su misura per turbine a gas, vapore, idroelettriche ed eoliche. Con l’intensificarsi della concorrenza, la differenziazione dipende sempre più dalla resilienza alla sicurezza informatica, dall’interoperabilità e dalle capacità di supporto decisionale basate sui dati.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Honeywell International

- DEIF

- DANFOSS

- Heinzmann

- Emerson Electric

- Eaton

- General Electric

- ABB

- Ethos Energy Group

- ANDRITZ

Sviluppi Recenti

- A settembre 2024, ABB ha firmato un accordo di sviluppo congiunto con Energy Control Technologies (ECT) per fornire una soluzione integrata di controllo turbomacchine, integrando i controlli di compressori/turbomacchine nel sistema di controllo distribuito ABB Ability™ System 800xA® di ABB.

- A luglio 2025, GE Vernova e Crusoe hanno annunciato un accordo importante: GE Vernova fornirà 29 unità delle sue turbine a gas aeroderivative LM2500XPRESS (con controllo avanzato) ai data center AI di Crusoe, indicando la domanda di sistemi di turbine + controllo nelle infrastrutture di data center/energia.

- A marzo 2025, Emerson Electric Co. ha completato l’acquisizione di AspenTech, ora operante come unità aziendale indipendente all’interno della divisione Control Systems & Software di Emerson, segnalando un orientamento verso maggiori capacità di software e sistemi di controllo.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Funzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà un’adozione costante mentre i produttori di energia continueranno a modernizzare gli asset delle turbine con piattaforme di controllo digitale avanzate.

- L’integrazione di AI, machine learning e gemelli digitali migliorerà la manutenzione predittiva e l’ottimizzazione operativa.

- La domanda di soluzioni di monitoraggio remoto e gestione delle turbine basate su cloud si espanderà nei siti di energia distribuita.

- Gli aggiornamenti del controllo delle turbine a gas rimarranno una priorità mentre le industrie si concentrano su efficienza, flessibilità e riduzione delle emissioni.

- I sistemi di controllo delle turbine eoliche e idroelettriche cresceranno con l’accelerazione degli investimenti nelle energie rinnovabili a livello mondiale.

- I fornitori rafforzeranno le capacità di cybersecurity per affrontare i crescenti rischi nei sistemi di turbine connesse.

- Le architetture software modulari e scalabili guadagneranno terreno per facilitare il retrofit delle infrastrutture obsolete.

- I mercati emergenti in Asia Pacifico e America Latina guideranno la crescita a lungo termine attraverso lo sviluppo di energia su larga scala.

- Aumenteranno le partnership tra OEM, utility e fornitori di soluzioni digitali per supportare ecosistemi di automazione integrata.

- Gli strumenti di decision-making basati sui dati e le analisi in tempo reale diventeranno caratteristiche standard nelle soluzioni di controllo delle turbine di nuova generazione.