Markedsoversigt

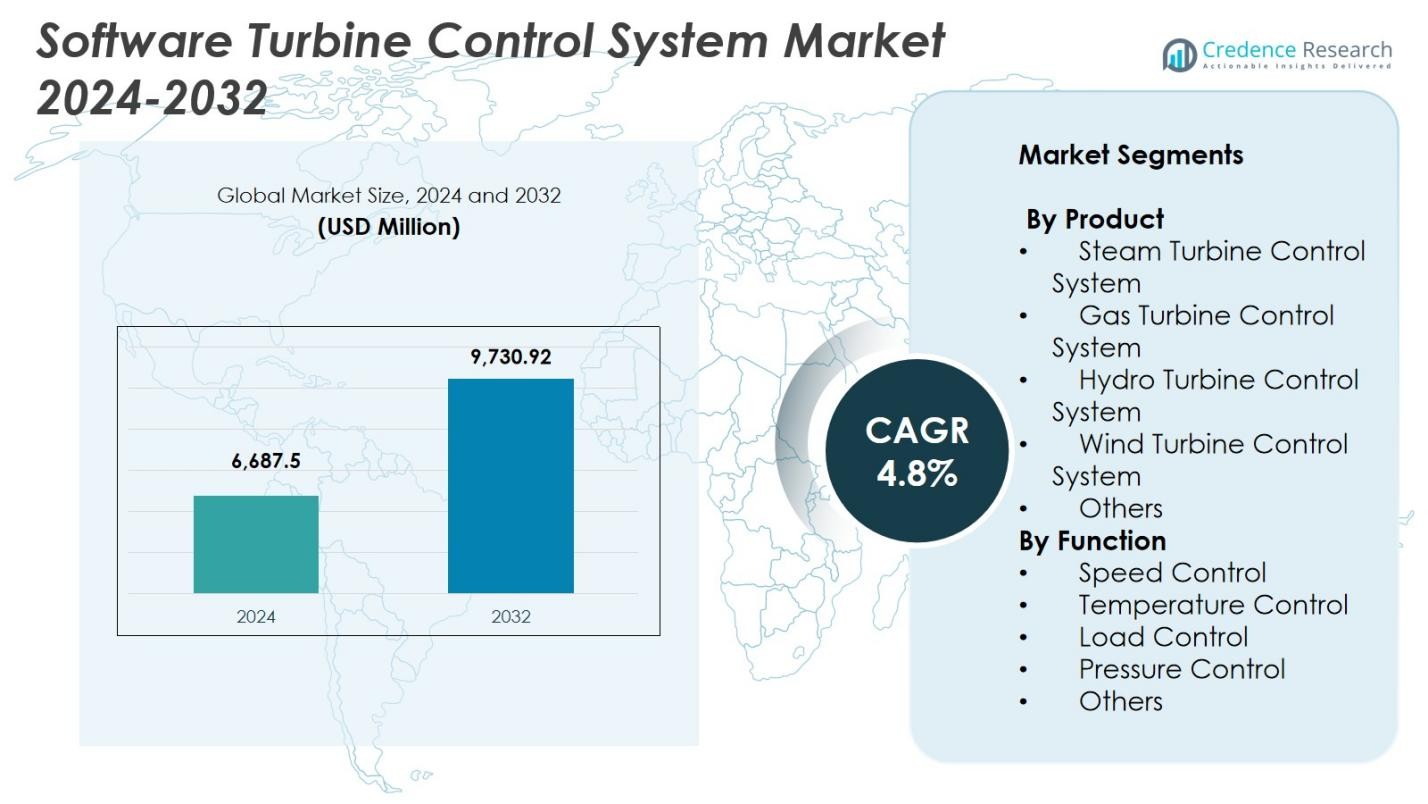

Markedet for Software Turbine Control System blev vurderet til USD 6.687,5 millioner i 2024 og forventes at nå USD 9.730,92 millioner i 2032, med en CAGR på 4,8% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for Software Turbine Control System 2024 |

USD 6.687,5 millioner |

| Markedet for Software Turbine Control System, CAGR |

4,8% |

| Markedstørrelse for Software Turbine Control System 2032 |

USD 9.730,92 millioner |

Markedet for Software Turbine Control System er kendetegnet ved stærk deltagelse fra førende automatiserings- og turbineløsningsudbydere som ABB, ANDRITZ, Danfoss, DEIF, Eaton, Emerson Electric, Ethos Energy Group, General Electric, Heinzmann og Honeywell International. Disse virksomheder fokuserer på avancerede digitale kontrolarkitekturer, forudsigende vedligeholdelsesfunktioner og integrerede overvågningsplatforme for at forbedre turbineeffektivitet og pålidelighed på tværs af elproduktion og industrielle applikationer. Regionalt førte Nordamerika markedet i 2024 med en andel på 32,6%, drevet af modernisering af gasturbineflåder og hurtige digitaliseringsinitiativer. Europa og Asien-Stillehavsområdet fulgte, støttet af udvidelse af vedvarende energi, netoptimeringsprogrammer og udbredt anvendelse af automatiseringsteknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for Software Turbine Control System blev vurderet til USD 6.687,5 millioner i 2024 og forventes at nå USD 9.730,92 millioner i 2032, med en CAGR på 4,8% i prognoseperioden.

- Markedsvæksten drives af stigende efterspørgsel efter høj-effektive turbineoperationer, digital modernisering af aldrende kraftværker og stigende anvendelse af forudsigende vedligeholdelse og realtids overvågningssystemer.

- Vigtige tendenser inkluderer integrationen af AI, IoT, digitale tvillinger og cloud-baserede platforme, der forbedrer turbineydelse, reducerer nedetid og understøtter fjernstyring af flåder på tværs af gas-, damp-, hydro- og vindturbiner.

- Markedet er præget af stærk aktivitet fra aktører som ABB, Emerson Electric, Eaton, General Electric, Honeywell International og andre, der fokuserer på avancerede automatiseringsløsninger og eftermonteringstjenester for at styrke deres tilstedeværelse.

- Regionalt havde Nordamerika en andel på 32,6% i 2024, efterfulgt af Europa med 28,4% og Asien-Stillehavsområdet med 30,2%; gasturbine kontrolsystemer dominerede produktsegmentet med over 38,4% andel.

Markedssegmenteringsanalyse

Efter produkt

Markedet for Software Turbine Control System efter produkt ledes af gasturbine kontrolsystemer, der tegner sig for en andel på 38,4% i 2024, drevet af deres udbredte anvendelse inden for elproduktion, olie & gas og industrielle kraftvarmeværker. Deres stærke adoption skyldes den stigende efterspørgsel efter højeffektive, lavemissionskraftløsninger og hurtige cyklusoperationer. Dampturbine kontrolsystemer følger, understøttet af moderniseringen af termiske anlæg og eftermonteringsaktiviteter. Vind- og vandturbine kontrolsystemer vinder frem på grund af integrationen af vedvarende energi, mens avancerede digitale overvågnings- og forudsigende vedligeholdelsesfunktioner yderligere opmuntrer til systemopgraderinger på tværs af alle produktkategorier.

- For eksempel tilbyder ABB integrerede automatiserings- og “digital-pakke” kontrol løsninger til gas-, damp- og vandturbiner, inklusive forudsigende vedligeholdelsesværktøjer, der kan reducere vedligeholdelsesomkostningerne med 15–30%.

Efter Funktion

Med hensyn til funktion dominerede hastighedskontrol markedet for Software Turbine Control System i 2024 med en andel på 36,7%, primært på grund af dens kritiske rolle i at sikre turbinstabilitet, driftsikkerhed og optimal energikonvertering på tværs af damp-, gas- og vand enheder. Den stigende implementering af automatiserede hastighedsregulatorer og realtids overvågningsløsninger accelererer efterspørgslen. Temperatur- og belastningskontrolsegmenterne vokser også støt, da operatører fokuserer på effektivitetsoptimering, emissionsstyring og forlænget turbinlevetid. Trykkontrol og andre nichefunktioner udvides med fremkomsten af digitale tvillingteknologier og AI-baserede forudsigende algoritmer.

- For eksempel inkorporerer GE’s Mark VIe kontrolplatform højpræcisions hastighedsreguleringsalgoritmer, der muliggør millisekund-respons på belastningsfluktuationer, hvilket forbedrer netstabiliteten i kombinerede cyklusanlæg.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Effektiv og Pålidelig Elproduktion

Markedet for Software Turbine Control System udvider sig betydeligt, da industrier og forsyningsselskaber prioriterer pålidelig, højeffektiv elproduktion. Moderne turbineoperationer kræver præcis, realtids kontrol for at sikre optimal ydeevne, minimere nedetid og opretholde sikkerhed på tværs af damp-, gas-, vand- og vindturbiner. Den stigende globale elektricitetsefterspørgsel og overgangen mod renere, mere effektive energikilder accelererer investeringer i avancerede digitale turbinekontroller. Realtids overvågning, automatiseret tuning og tilstandsbaseret vedligeholdelse forbedrer stabilitet og aktivpræstation. Forsyningsselskaber erstatter i stigende grad forældede analoge systemer med intelligente digitale platforme for at opfylde strengere effektivitets- og emissionsstandarder, hvilket styrker væksten for turbine kontrolsoftware.

- For eksempel understøtter Mitsubishi Power’s TOMONI intelligente overvågningssuite tilstandsbaseret vedligeholdelse, hvilket hjælper forsyningsselskaber med at forlænge inspektionsintervaller og reducere vedligeholdelsesrelateret nedetid.

Hurtig digitalisering og integration af AI, IoT og prædiktiv vedligeholdelse

Digitalisering styrker markedet, da AI-algoritmer, IoT-sensorer og digitale tvillinger transformerer overvågnings- og kontrolpraksis for turbiner. Disse teknologier giver indsigt i prædiktiv vedligeholdelse, fejlprognoser og autonom optimering af ydeevne, hvilket hjælper operatører med at reducere uventede nedbrud, sænke vedligeholdelsesudgifter og forlænge turbinens levetid. Fjernovervågningsværktøjer og cloud-baserede analyser muliggør centraliseret overvågning, hvilket er særligt gavnligt for komplekse gasturbiner og spredte vindaktiver. Efterhånden som industrier adopterer Industry 4.0-rammer, stiger efterspørgslen efter intelligent software, der er i stand til at træffe beslutninger i realtid og forbedre reaktionsdygtigheden, hvilket driver udbredt integration af digitale turbinkontrol-løsninger.

- For eksempel anvender Siemens Energy digitale tvillingmodeller i sin gasturbineflåde til at simulere realtidskomponentadfærd, hvilket gør det muligt for operatører at identificere afvigelser dage i forvejen og optimere turbinens fyringsforhold.

Opgradering af aldrende energiinfrastruktur og udvidelse af vedvarende energi

Aldrende energianlæg på tværs af globale markeder skaber en betydelig efterspørgsel efter moderne turbinkontrolsystemer, der tilbyder forbedret effektivitet, automatisering og emissionsoverholdelse. Retrofit- og moderniseringsinitiativer i termiske, hydro- og industrielle kraftværker understøtter behovet for avancerede digitale kontroller, der muliggør realtidsdiagnostik og belastningsbalancering. Samtidig driver udvidelsen af vedvarende energi, især vind og hydro, adoptionen af turbinkontrolplatforme skræddersyet til variable energiprofiler og netstabilitetskrav. Efterhånden som vedvarende energi vinder indpas, prioriterer forsyningsselskaber fleksible, intelligente kontrolsystemer, der sikrer konstant ydeevne og problemfri netintegration.

Vigtige tendenser & muligheder

Voksende adoption af prædiktiv analyse og digitale tvillingteknologier

Prædiktiv analyse og digitale tvillingteknologier spiller en stadig mere central rolle i at forbedre turbineydelse og operationel pålidelighed. Digitale tvillinger replikerer virkelige turbineforhold, hvilket hjælper operatører med at teste scenarier, forudsige fejl og optimere effektivitet uden at afbryde driften. Denne tendens giver stærke muligheder for leverandører til at levere avancerede simuleringsværktøjer, AI-drevne diagnostiske platforme og integrerede ydeevnemodelleringsløsninger. Industrier som energi, olie & gas og forsyningsselskaber bruger disse teknologier til at reducere operationelle risici, forlænge turbinens levetid og strømline vedligeholdelsesplanlægning, hvilket skaber nye muligheder for værdiskabende softwareløsninger.

- For eksempel integrerede Baker Hughes digitale tvillinger i dampturbinekontroller til mekaniske drev-applikationer. Systemet registrerer og analyserer realtidsdata for at muliggøre tilstandsbaseret optimering af ydeevne på tværs af olie & gas og elproduktion.

Udvidelse af Cloud-baserede og Fjernovervågningsløsninger

Cloud-integrerede kontrolplatforme og fjernovervågningsmuligheder fortsætter med at vinde indpas, da operatører søger skalerbar, omkostningseffektiv og gennemsigtig turbinestyring. Disse systemer muliggør centraliseret overvågning af flere turbineaktiver, understøtter realtidsoptimering og forbedrer beslutningstagning gennem kontinuerlig dataanalyse. Efterspørgslen er særligt stærk inden for vindenergi og distribuerede energisystemer, hvor fjernovervågning er essentiel. Cloud-baserede arkitekturer forbedrer interoperabilitet, muliggør hurtige softwareopdateringer og reducerer behovet for vedligeholdelse på stedet. Efterhånden som energisektoren skifter mod decentraliserede og fleksible energisystemer, repræsenterer cloud-drevne kontrol-løsninger en stor vækstmulighed.

- For eksempel giver GE’s cloud-aktiverede Predix-platform operatører mulighed for at overvåge gas- og vindturbineydelse eksternt, hvilket leverer analyser, der understøtter hurtigere fejlfinding og reducerede besøg på stedet.

Vigtige Udfordringer

Cybersikkerhedsrisici og Sårbarheder i Digitale Turbinesystemer

Øget digitalisering af turbineoperationer udsætter kritisk energiinfrastruktur for cybersikkerhedstrusler, herunder uautoriseret adgang, databrud og ransomware-angreb. IoT-integration og fjernforbindelsesfunktioner udvider potentielle indgangspunkter for cybertrusler. Operatører skal styrke sikkerhedsrammer gennem robust kryptering, flerlagsgodkendelse og realtids trusselsdetektion. Manglende sikring af turbinesystemer tilstrækkeligt kan føre til driftsforstyrrelser, økonomiske tab og sikkerhedsrisici. At sikre cybersikkerhedsmodstandsdygtighed bliver essentielt for at opretholde systemintegritet og opfylde udviklende lovkrav.

Høje Implementeringsomkostninger og Kompleksitet ved Systemintegration

Høje installationsomkostninger, komplekse integrationsprocedurer og potentiel nedetid under systemopgraderinger forbliver betydelige barrierer for adoption. Mange kraftværker opererer med ældre infrastruktur, der kræver omfattende eftermontering, før moderne digitale kontrolsystemer kan implementeres. Integration med eksisterende SCADA, PLC og netstyringsplatforme kræver avancerede ingeniørfærdigheder, hvilket øger den samlede projektkompleksitet. Budgetbegrænsninger, især blandt små og mellemstore operatører, kan forsinke moderniseringsinitiativer. Leverandører skal prioritere modulære, skalerbare og let integrerbare løsninger for at overvinde adoptionsmodstand og støtte en problemfri overgang fra ældre systemer.

Regional Analyse

Nordamerika

Nordamerika havde en ledende position på markedet for Software Turbine Control System med en andel på 32,6% i 2024, understøttet af stærke investeringer i modernisering af energisektoren, udbredt automatisering og tilstedeværelsen af store turbine-OEM’er og digitale løsningsudbydere. Regionen nyder godt af accelererede opgraderinger i gasturbineflåder, vækst i kombinerede cykelanlæg og stigende udrulning af vindmølleparker i USA og Canada. Forsyningsselskaber fokuserer kraftigt på digital optimering, forudsigende vedligeholdelse og forbedringer af netstabilitet, hvilket driver adoptionen af avancerede turbine kontrolplatforme. Støttende lovgivningsmæssige rammer og dekarboniseringsinitiativer styrker yderligere den regionale efterspørgsel.

Europa

Europa opnåede en andel på 28,4% i 2024, drevet af aggressiv udvidelse af vedvarende energi, modernisering af aldrende termiske anlæg og strenge effektivitets- og emissionsregler. Lande som Tyskland, Storbritannien og Frankrig fortsætter med at integrere avancerede turbine kontrolsystemer på tværs af vind-, vand- og gasaktiver for at forbedre operationel pålidelighed og opfylde mål for ren energi. Regionens stærke fokus på digital transformation og netfleksibilitet øger efterspørgslen efter forudsigende vedligeholdelsesværktøjer og realtidsautomatiseringssoftware. Løbende investeringer i offshore vind og fjernvarmesystemer styrker yderligere Europas markedsindtrængning og langsigtede adoption.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerede vækstlandskabet og tegnede sig for en andel på 30,2% i 2024, understøttet af storstilet udvidelse af energiproduktion, hurtig industrialisering og betydelige investeringer i vedvarende energi i Kina, Indien og Sydøstasien. Regionen oplever stigende adoption af avanceret turbine kontrolsoftware på tværs af nybyggede gas-, damp- og vandkraftværker, sammen med omfattende vindenergiinstallationer. Regeringsledede moderniseringsprogrammer og initiativer for netpålidelighed stimulerer yderligere efterspørgslen. Øget digitalisering, industriel automatisering og en overgang mod effektive, lavemissions energisystemer positionerer Asien og Stillehavsområdet som det hurtigst voksende regionale marked for turbine kontrolteknologier.

Latinamerika

Latinamerika havde en andel på 5,3% i 2024, med vækst drevet af udvidelse af hydroelektrisk kapacitet, modernisering af aldrende turbineinfrastruktur og stigende integration af vindaktiver, især i Brasilien og Chile. Regionens fokus på at forbedre energipålidelighed og operationel effektivitet understøtter adoptionen af digitale turbine kontrolsystemer. Økonomiske reformer og voksende private investeringer i energiproduktion styrker efterspørgslen efter avancerede automatiserings- og overvågningsløsninger. Selvom adoptionen er gradvis på grund af budgetbegrænsninger, skaber stigende vedvarende installationer og regionale netopgraderinger langsigtede muligheder for leverandører af turbine kontrolsystemer.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for en andel på 3,5% i 2024, understøttet af udvidelse af termisk kraftinfrastruktur, igangværende installationer af gasturbiner og stigende industrielle energibehov. Lande som Saudi-Arabien, UAE og Sydafrika investerer i at modernisere turbineflåder for at forbedre effektiviteten og reducere driftsnedetid. Regionens skift mod diversificering af energikilder, herunder vind- og sol-hybridprojekter, fremmer adoptionen af avancerede kontrolplatforme. Dog modererer langsommere digitalisering og budgetbegrænsninger i flere lande væksten. Ikke desto mindre fortsætter langsigtet infrastrukturudvikling og industriel ekspansion med at skabe efterspørgsel efter næste generations turbinekontrolsystemer.

Markedssegmenteringer

Efter produkt

- Dampturbine kontrolsystem

- Gasturbine kontrolsystem

- Hydroturbine kontrolsystem

- Vindturbine kontrolsystem

- Andre

Efter funktion

- Hastighedskontrol

- Temperaturkontrol

- Belastningskontrol

- Trykkontrol

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for Software Turbine Control System har en stærk række af globale automationsledere, turbinemagere og digitale løsningsudbydere, der fokuserer på at forbedre operationel effektivitet, pålidelighed og forudsigelige kapaciteter på tværs af forskellige turbineapplikationer. Nøglespillere som ABB, ANDRITZ, Danfoss, DEIF, Eaton, Emerson Electric, Ethos Energy Group, General Electric, Heinzmann og Honeywell International fortsætter med at investere i avancerede kontrolarkitekturer, AI-drevne diagnoser, IoT-aktiveret overvågning og cloud-baserede optimeringsplatforme. Disse virksomheder lægger vægt på produktinnovation, livscyklus serviceudbud og integration af digitale tvillinger og forudsigende vedligeholdelsesværktøjer for at styrke deres markedsposition. Strategiske partnerskaber med energiforsyninger, EPC-firmaer og udviklere af vedvarende energi understøtter bredere adoption af realtidsautomationssoftware. Mange leverandører fokuserer også på at opgradere aldrende infrastruktur og levere modulære, skalerbare kontrol løsninger skræddersyet til gas-, damp-, hydro- og vindturbiner. Efterhånden som konkurrencen intensiveres, afhænger differentiering i stigende grad af cybersikkerhedsmodstandskraft, interoperabilitet og datadrevne beslutningsstøttekapaciteter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Honeywell International

- DEIF

- DANFOSS

- Heinzmann

- Emerson Electric

- Eaton

- General Electric

- ABB

- Ethos Energy Group

- ANDRITZ

Seneste Udviklinger

- I september 2024 underskrev ABB en fællesudviklingsaftale med Energy Control Technologies (ECT) for at levere en integreret turbomaskineri-kontrol løsning, der integrerer kompressor/turbomaskineri-kontrol i ABB’s ABB Ability™ System 800xA® distribuerede kontrolsystem.

- I juli 2025 annoncerede GE Vernova og Crusoe en stor aftale: GE Vernova vil levere 29 enheder af sine LM2500XPRESS aeroderivative gasturbiner (med avanceret kontrol) til Crusoe’s AI-datacentre, hvilket indikerer efterspørgsel efter turbine + kontrolsystemer i datacenter/energiinfrastruktur.

- I marts 2025 afsluttede Emerson Electric Co. opkøbet af AspenTech, som nu opererer som en selvstændig forretningsenhed inden for Emerson’s Control Systems & Software division, hvilket signalerer et skift mod større software- og kontrolsystemkapaciteter.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Funktion og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv

- Markedet vil opleve en stabil adoption, da elproducenter fortsætter med at modernisere turbineaktiver med avancerede digitale kontrolplatforme.

- Integration af AI, maskinlæring og digitale tvillinger vil forbedre prædiktiv vedligeholdelse og operationel optimering.

- Efterspørgslen efter fjernovervågning og cloud-baserede turbinestyringsløsninger vil udvide sig på tværs af distribuerede energisites.

- Opgraderinger af gasturbinestyring vil forblive en prioritet, da industrier fokuserer på effektivitet, fleksibilitet og reducerede emissioner.

- Kontrolsystemer til vind- og hydroturbiner vil vokse med accelererende investeringer i vedvarende energi verden over.

- Leverandører vil styrke cybersikkerhedskapaciteter for at imødegå stigende risici i forbundne turbinesystemer.

- Modulære og skalerbare softwarearkitekturer vil vinde indpas for lettere eftermontering af aldrende infrastruktur.

- Fremvoksende markeder i Asien og Latinamerika vil drive langsigtet vækst gennem storskala energiprojekter.

- Partnerskaber mellem OEM’er, forsyningsselskaber og digitale løsningsudbydere vil øges for at understøtte integrerede automatiseringsøkosystemer.

- Datadrevne beslutningsværktøjer og realtidsanalyse vil blive standardfunktioner i næste generations turbinestyringsløsninger.