Markedsoversigt

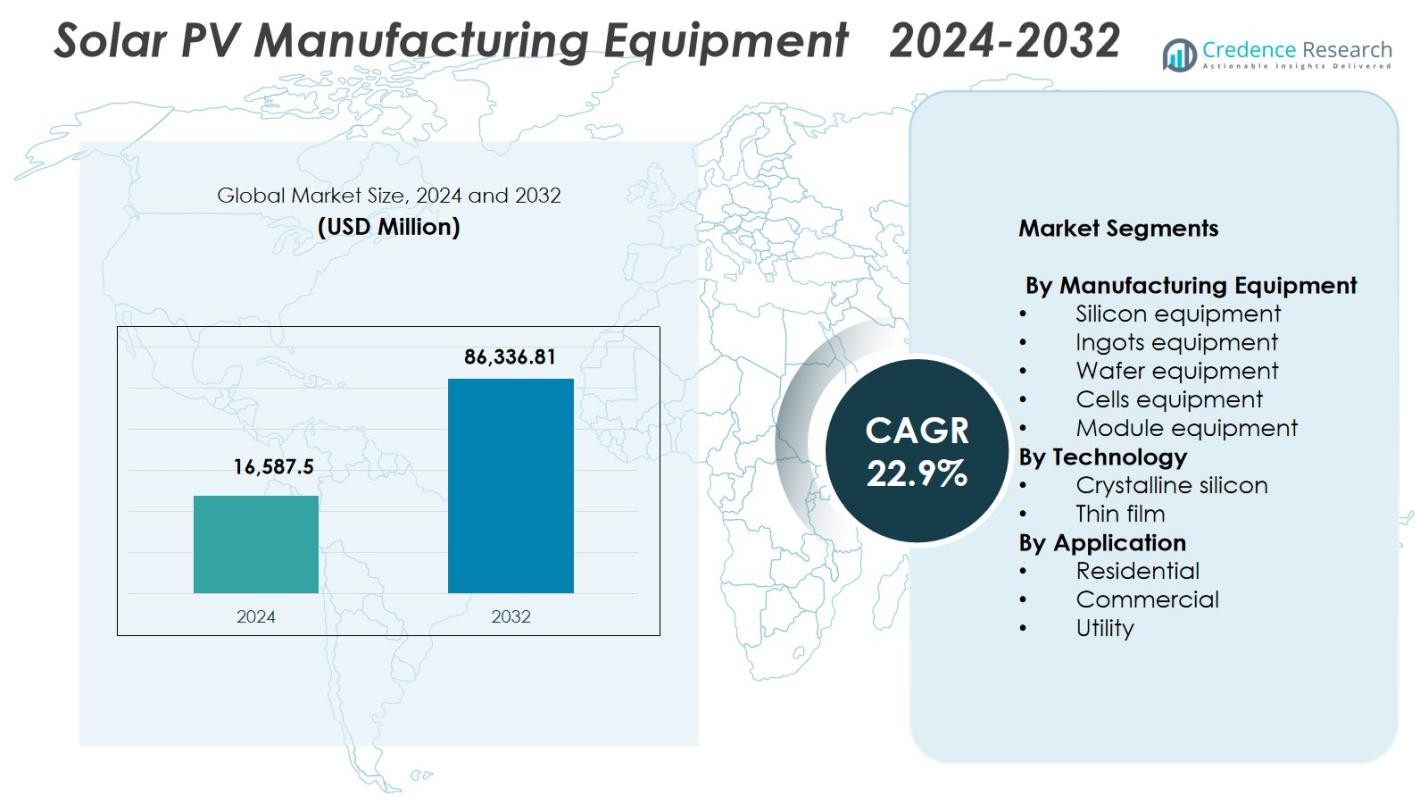

Markedet for solcelleproduktionsudstyr blev vurderet til USD 16.587,5 millioner i 2024 og forventes at nå USD 86.336,81 millioner i 2032, med en CAGR på 22,9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for solcelleproduktionsudstyr 2024 |

USD 16.587,5 millioner |

| Marked for solcelleproduktionsudstyr, CAGR |

22,9% |

| Marked for solcelleproduktionsudstyr 2032 |

USD 86.336,81 millioner |

Markedet for solcelleproduktionsudstyr har førende aktører som Applied Materials, Meyer Burger, Horiba, Centrotherm, Tempress Systems, Singulus Technologies, CETC Solar og Jinchen Machinery, som hver især udvikler højpræcisionsværktøjer til produktion af ingot, wafer, celle og modul. Disse virksomheder fokuserer på højhastighedsautomatisering, digitaliseret produktion og udstyr skræddersyet til teknologier som TOPCon, HJT og bifaciale moduler. Asien-Stillehavsområdet fremstår som den dominerende region med en markedsandel på 41,6%, drevet af storstilet produktionskapacitet, stærk politisk støtte og omfattende investeringer i næste generations PV-teknologier. Europa og Nordamerika udvider sig også støt, da regeringer styrker solcelleproduktionsøkosystemer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for solcelleproduktionsudstyr nåede USD 16.587,5 millioner i 2024 og forventes at vokse med en CAGR på 22,9% frem til 2032.

- Markedsvæksten drives af stigende globale solcelleinstallationer og stærk efterspørgsel efter højeffektive celleteknologier som TOPCon, HJT og IBC, der kræver avanceret produktionsudstyr.

- En vigtig trend er den hurtige overgang mod automatisering, AI-aktiveret kvalitetskontrol og digitaliserede produktionslinjer designet til at forbedre udbyttet og reducere driftsomkostninger.

- Store aktører fokuserer på at udvide porteføljer af højkapacitets ingot-, wafer-, celle- og moduludstyr, da celleudstyrssegmentet fører med 34,8% markedsandel i 2024.

- Asien-Stillehavsområdet dominerer den regionale efterspørgsel med en andel på 41,6%, understøttet af storskala produktionsøkosystemer, mens Europa har 25,7% og Nordamerika 22,4%, hvilket afspejler stærk politisk drevet kapacitetsudvidelse.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Produktionsudstyr

Markedet for solcelleproduktionsudstyr domineres af celleudstyr, der har 34,8% markedsandel i 2024, drevet af hurtige fremskridt inden for højeffektive cellearkitekturer som TOPCon, HJT og IBC. Efterspørgsel efter præcisionsautomatisering, opgraderede metalliseringslinjer og avancerede PECVD- og PVD-værktøjer fremskynder yderligere investeringer i dette segment. Modul- og waferudstyr oplever også stabil adoption, da producenter udvider kapaciteten for at imødekomme globale solcelleinstallationmål. Dog forstærkes den dominerende position for celleudstyr af kontinuerlig innovation fokuseret på at øge konverteringseffektiviteten og reducere omkostningerne per watt på tværs af storskala produktionsfaciliteter.

- For eksempel har Reliance Industries taget sin første gigawatt-skala heterojunction modul linje i Jamnagar i brug, designet som en del af et planlagt 10 GW vertikalt integreret kompleks fra polysilicon til moduler, med HJT-paneler der allerede når op til 720 Wp output og BIS-certificering.

Efter Teknologi

Inden for markedet for solcelleproduktionsudstyr fører krystallinsk siliciumteknologi med en 78,6% markedsandel, understøttet af sin etablerede forsyningskæde, høje moduleffektivitet og stærk implementering på tværs af bolig-, kommercielle og forsyningsskala installationer. Segmentet drager fordel af løbende teknologiske forbedringer, herunder PERC, TOPCon og bifaciale designs, der kræver sofistikerede produktionsværktøjer til waferteksturering, diffusion og passivering. Tyndfilmsteknologi udvider sig også, især inden for cadmium tellurid og CIGS-løsninger, men krystallinsk silicium opretholder dominans på grund af sin skalerbarhed, omkostningskonkurrenceevne og udbredte industriadoption på tværs af globale produktionsklynger.

- For eksempel understøtter SENTECH’s SENsolar PV-system PERC og TOPCon-produktion gennem kvalitetskontrolmålinger af SiO2, Al2O3 og SiNx-film til antirefleks på forsiden og passivering på bagsiden.

Efter Anvendelse

Nytte-segmentet indtager den førende position på markedet for solcelleproduktionsudstyr med en markedsandel på 62,4% i 2024, drevet af store solcellefarmudviklinger og nationale mål for vedvarende energi. Udviklere af forsyningsvirksomheder prioriterer høj-effektive moduler og avancerede produktionslinjer, der understøtter produktion i gigawatt-skala, hvilket styrker efterspørgslen efter automatiseret celle-, wafer- og moduludstyr. Kommercielle og boliganvendelser fortsætter med at vokse, understøttet af incitamenter til solceller på taget og faldende modulomkostninger. Dog forbliver nytte-segmentet dominerende, da regeringer og IPP’er udvider ultra-store solparker for at fremskynde net-dekarbonisering og opfylde langsigtede kapacitetsmål.

Vigtige Vækstdrivere

Stigende Global Udvidelse af Solkapacitet

Markedet for solcelleproduktionsudstyr vokser stærkt, da nationer fremskynder soludrulning for at opfylde energitransitionsmål. Solparker i forsyningsskala, tagprogrammer og grønne brintinitiativer driver rekordtilføjelser i fotovoltaisk kapacitet. Denne udvidelse tvinger producenter til at investere i avancerede ingot-, wafer-, celle- og modulproduktionslinjer for at understøtte multi-gigawatt output. Regeringsincitamenter, faldende LCOE og støttende industripolitikker i Kina, Indien, USA og Europa øger yderligere udstyrsbehovet. Efterhånden som produktionen skaleres hurtigt, prioriterer producenter højpræcisions, automatiserede systemer for at sikre effektivitet, udbytteforbedring og omkostningskonkurrenceevne.

- For eksempel bygger Adani Solar et fuldt integreret 10 GW solcelleproduktionsøkosystem i Mundra, Indien, der inkorporerer avanceret maskineri til ingot-, wafer-, celle- og modulproduktion fra førende leverandører for at opnå globale benchmarks i skala og pålidelighed.

Fremskridt inden for Høj-Effektive PV Teknologier

Hurtig adoption af høj-effektive teknologier som TOPCon, HJT og IBC øger betydeligt efterspørgslen efter avanceret produktionsudstyr. Disse teknologier kræver sofistikerede værktøjer til passivering, metallisering, laserbehandling og celleforbindelse, hvilket får producenter til at opgradere produktionslinjer. Stigende interesse for bifaciale og tandem-junction moduler fremskynder yderligere modernisering af udstyr. Efterhånden som brancheinteressenter konkurrerer om at øge moduleffektiviteten og reducere omkostningerne pr. watt, bliver innovative produktionssystemer, der tilbyder strammere proceskontrol, højere gennemløb og forbedret materialeanvendelse, kritiske vækstkatalysatorer på tværs af den globale PV-udstyrsforsyningskæde.

- For eksempel har Premier Energies taget en 1,2 GW TOPCon celleproduktionslinje i brug i Hyderabad ved hjælp af avanceret 16-busbar arkitektur for effektivitet over 25%, hvilket udvider den samlede cellekapacitet fra 2 GW til 3,2 GW.

Regeringspolitikker og Fremme af Indenlandsk Produktion

Støttende regeringspolitikker, herunder subsidier, skattefradrag, importbarrierer og PLI-lignende incitamenter, driver stærke investeringer i indenlandsk PV-produktion. Landene sigter mod at reducere afhængigheden af import, styrke energisikkerheden og skabe vertikalt integrerede solproduktionsøkosystemer. Dette politiske miljø øger efterspørgslen efter udstyr på tværs af silicium, ingots, wafers, celler og moduler. Strategisk finansiering til ren energiproduktion og reshoring-initiativer opfordrer virksomheder til at etablere nye produktionslinjer og opgradere eksisterende infrastruktur. Disse produktionsudvidelsesprogrammer forbedrer betydeligt indkøb af udstyr, hvilket gavner globale leverandører af avanceret solproduktionsmaskineri.

Vigtige Tendenser & Muligheder

Skift Mod Fuldt Automatiseret og Smart Produktion

En stor tendens, der omformer markedet for solcelleproduktionsudstyr, er overgangen mod fuldt automatiserede, AI-aktiverede produktionsmiljøer. Producenterne anvender robotteknologi, realtids overvågningssystemer, digitale tvillinger og værktøjer til prædiktivt vedligehold for at forbedre udbytte, reducere nedetid og optimere materialeflow. Smarte produktionsplatforme understøtter også strammere proceskontrol for avancerede PV-teknologier. Dette skift skaber betydelige muligheder for udstyrsleverandører, der leverer integreret automatisering, AI-drevne analyser og digitaliseringsløsninger på fabrikniveau, som gør det muligt for solproducenter at forbedre effektivitet, skalerbarhed og omkostningseffektivitet på tværs af højvolumen produktionslinjer.

- For eksempel brugte POWERCHINA Hubei Electric Engineering digitale tvillinger i MicroStation og OpenBuildings til at automatisere placering og vinkling af 14.080 solpaneler på kuperet terræn til en 80-megawatt PV-station.

Muligheder i Næste Generations PV-materialer og Teknologier

Nye PV-løsninger, herunder perovskit-silicium tandemceller, tyndfilmsteknologier og avancerede belægningsmaterialer, skaber nye muligheder for specialiseret produktionsudstyr. Industrien investerer kraftigt i F&U for at kommercialisere disse højeffektive, lavomkostningsalternativer, som kræver unikke deponerings-, tryknings-, indkapslings- og materialehåndteringsværktøjer. Udstyrsleverandører, der udvikler skalerbare, højkapacitets systemer skræddersyet til næste generations materialer, står til at opnå betydelig markedsandel. Efterhånden som den globale efterspørgsel skifter mod højere ydeevne og mere holdbare moduler, vil leverandører, der innoverer tidligt på dette område, opnå langsigtede kommercielle fordele.

- For eksempel er First Solars Series 7 tyndfilm CdTe-moduler, der er vurderet til op til omkring 550 W med moduleffektivitet nær 18%-19% og genererer op til 8% mere energi per watt end konventionelle krystallinske silicium-moduler i varme klimaer, afhængige af store dampaflejrings- og glasbehandlingssystemer, der eksemplificerer behovet for specialiseret højeffektivt udstyr.

Vigtige Udfordringer

Høje Kapitalinvesteringskrav

En af de største udfordringer på markedet for solcelleproduktionsudstyr er den betydelige kapitalinvestering, der kræves for at etablere eller udvide produktionsfaciliteter. Opsætning af ingot-, wafer-, celle- og modul-linjer involverer komplekst, højpræcisionsudstyr, der kræver betydelige forudgående udgifter. Mindre producenter kæmper ofte for at sikre finansiering, især i ustabile politiske eller prisrelaterede miljøer. Hurtig teknologisk udvikling øger også risikoen for, at udstyr bliver forældet, hvilket tvinger virksomheder til hyppigt at geninvestere. Disse økonomiske pres begrænser markedsdeltagelse og skaber barrierer for nye aktører, der forsøger at skalere produktionen.

Teknologisk Kompleksitet og Hurtige Innovationscyklusser

Den hurtige udvikling af solcelleteknologier udgør en vedvarende udfordring for udstyrsleverandører og producenter. Overgangen fra PERC til TOPCon, HJT eller tandemceller kræver helt nye produktionværktøjer, avanceret procesekspertise og kontinuerlig uddannelse af arbejdsstyrken. Denne hurtige innovationscyklus øger den operationelle kompleksitet og skaber integrationsvanskeligheder for ældre produktionslinjer. Virksomheder, der ikke tilpasser sig hurtigt, risikerer at miste konkurrenceevne. Derudover kræver sikring af ensartet produktkvalitet på tværs af stadig mere sofistikerede PV-design streng kalibrering, test og præcisionsingeniørarbejde, hvilket yderligere intensiverer tekniske og operationelle udfordringer.

Regional Analyse

Nordamerika

Nordamerika sikrer en stærk tilstedeværelse på markedet for solcelleproduktionsudstyr, understøttet af store investeringer i indenlandsk solcelleproduktion og gunstige politiske rammer som Inflation Reduction Act. Regionen står for 22,4% markedsandel i 2024, drevet af udvidelse af celle- og modulproduktionskapacitet i USA og det voksende pres for at reducere afhængigheden af asiatiske importvarer. Teknologiske fremskridt, automatiseringsopgraderinger og stigende installationer af solcelleanlæg i stor skala stimulerer yderligere udstyrsbehovet. Strategiske partnerskaber mellem udstyrsleverandører og nye producenter fortsætter med at styrke regionens langsigtede produktionsøkosystem.

Europa

Europa har en 25,7% markedsandel på markedet for solcelleproduktionsudstyr, drevet af stærk regulatorisk opbakning, energisikkerhedsprioriteter og storskala initiativer til at genoplive regional solcelleproduktion. EU’s fokus på at skabe en robust PV-forsyningskæde, kombineret med incitamenter til bæredygtige og højeffektive teknologier, øger efterspørgslen efter avanceret ingot-, wafer-, celle- og modulproduktionsudstyr. Øget adoption af højeffektive arkitekturer som TOPCon og HJT fremskynder også udstyrsopgraderinger. Europas engagement i dekarbonisering og cirkulær produktion fortsætter med at positionere regionen som et vigtigt vækstcenter for specialiserede PV-teknologier.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fører an på markedet for solcelleproduktionsudstyr med en dominerende 41,6% markedsandel, drevet af dets højt integrerede solcelleproduktionsøkosystem og verdensførende produktionskapaciteter i Kina, Indien, Sydkorea og Sydøstasien. Massive investeringer i gigawatt-skala produktionslinjer for wafers, celler og moduler fortsætter med at øge efterspørgslen efter udstyr. Regionen drager fordel af stærk regeringsstøtte, konkurrencedygtige produktionsomkostninger og hurtig adoption af næste generations teknologier. Efterhånden som lande udvider mål for vedvarende energi og styrker eksportkapaciteter, forbliver Asien-Stillehavsområdet det globale epicenter for PV-udstyrsudrulning, innovation og vækst i storskalaproduktion.

Latinamerika

Latinamerika indfanger 5,3% markedsandel på markedet for solcelleproduktionsudstyr, understøttet af fremvoksende investeringer i lokaliseret modulmontering og stigende solcelleudrulning på tværs af Brasilien, Mexico og Chile. Stigende interesse i at reducere importafhængighed og støtte indenlandsk vedvarende produktion opmuntrer til regional indkøb af modul- og balance-of-line-udstyr. Udvidelse af soludbud i forsyningsskala og forbedrede finansieringsrammer bidrager yderligere til efterspørgslen efter udstyr. Selvom det stadig er under udvikling, præsenterer regionens produktionslandskab betydelig langsigtet potentiale, da nationer forfølger energidiversificering, omkostningskonkurrencedygtig solenergi og industrialisering af rene energiteknologier.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen holder 5,0% markedsandel på markedet for solcelleproduktionsudstyr, drevet af ambitiøse solcelleudrulningsplaner og nationale programmer, der fremmer lokal produktion. Lande som UAE, Saudi-Arabien, Egypten og Sydafrika investerer i stigende grad i modulmonteringslinjer og tidlig celleproduktionskapacitet for at støtte storskala solprojekter. Stærk efterspørgsel fra installationer i forsyningsskala, kombineret med gunstige industripolitikker og mål for økonomisk diversificering, øger investeringer i udstyr. Mens regionens produktionsbase stadig udvider sig, forbliver langsigtede muligheder betydelige, da solenergi bliver en central søjle i regionale energistrategier.

Markedssegmenteringer:

Efter produktionsudstyr

- Siliciumudstyr

- Ingotudstyr

- Waferudstyr

- Celludstyr

- Moduludstyr

Efter teknologi

- Krystallinsk silicium

- Tynd film

Efter anvendelse

- Bolig

- Kommerciel

- Forsyning

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Analyse af konkurrencelandskabet i markedet for solcelleproduktionsudstyr fremhæver førende aktører som Applied Materials, Meyer Burger, Horiba, Centrotherm, Tempress Systems, Singulus Technologies, CETC Solar og Jinchen Machinery, der samlet former branchens teknologiske og produktionsmæssige kapaciteter. Disse virksomheder konkurrerer ved at fremme højpræcisionsværktøjer til ingotstøbning, wafer-skæring, cellebehandling og modulmontering, hvilket imødekommer den stigende efterspørgsel efter TOPCon, HJT, IBC og bifaciale teknologier. Markedet er karakteriseret ved hurtige innovationscyklusser, hvor leverandører investerer i automatisering, digitalisering og høj-gennemstrømningsplatforme for at forbedre udbyttet og reducere produktionsomkostningerne. Strategiske partnerskaber, kapacitetsudvidelsesprojekter og globale produktionsalliancer intensiverer yderligere konkurrencen, da producenter søger vertikalt integrerede produktionsmodeller. Med stigende statslige incitamenter, der opmuntrer til indenlandsk solcelleproduktion på tværs af større regioner, er udstyrsleverandører, der leverer skalerbare, energieffektive og omkostningseffektive løsninger, godt positioneret til at sikre langsigtet vækst og styrke deres markedsposition.

Nøglespilleranalyse

- LDK Solar

- Goldi Solar

- Servotech Renewable Power System

- Adani Solar

- Premier Energies

- JA Solar

- RenewSys

- First Solar

- Grew Solar

- Emmvee

Seneste Udviklinger

- I oktober 2025 erhvervede Waaree Solar en 1-gigawatt modulproduktionslinje fra Meyer Burger for at udvide sin produktionskapacitet i USA.

- I september 2025 sikrede Meyer Burger sig domstolens godkendelse til at sælge sit amerikanske solcellemodul- og celleproduktionsudstyr til Waaree Solar Americas og Babacomari Solar North.

- I februar 2025 underskrev Veda Solar en hensigtserklæring med leverandøren af solcellemodulproduktionsudstyr Cliantech Solutions for at etablere en 1,5 GW TOPCon solcellemodulproduktionslinje, hvilket styrker deres modulproduktionskapacitet med avanceret udstyr.

- I oktober 2024 styrkede Singulus Technologies og Yingkou Jinchen Machinery deres partnerskab og fremviste avanceret solcelle- og moduleudstyr på Renewable Energy India Expo 2024.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produktionsudstyr, Teknologi, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet vil opleve stærk vækst, da den globale solcelleproduktionskapacitet udvides inden for wafers, celler og moduler.

- Adoption af højeffektive teknologier som TOPCon, HJT og tandemceller vil drive kontinuerlige opgraderinger i produktionsudstyr.

- Automatisering, AI-aktiveret kvalitetskontrol og smarte fabrikssystemer vil spille en central rolle i at øge produktionseffektiviteten.

- Regeringer vil i stigende grad støtte indenlandsk solcelleproduktion gennem incitamenter, reshoring-politikker og lokalisering af forsyningskæden.

- Udstyrsleverandører vil fokusere på høj-gennemstrømning, energieffektive værktøjer for at reducere produktionsomkostninger og forbedre udbyttet.

- Investeringer i næste generations perovskit- og hybridmodulteknologier vil åbne betydelige muligheder for nye udstyrsplatforme.

- Producenter vil udvide vertikalt integrerede produktionslinjer for at styrke omkostningskonkurrenceevnen og forsyningskædekontrollen.

- Skiftet mod bæredygtig og lav-karbonproduktion vil tilskynde udviklingen af øko-optimerede udstyrsløsninger.

- Den globale konkurrence vil intensiveres, da nye markeder skalerer op produktionsinfrastrukturen.

- Den langsigtede efterspørgsel vil forblive robust, da solenergi bliver en dominerende søjle i globale dekarboniseringsstrategier.