Panoramica del Mercato

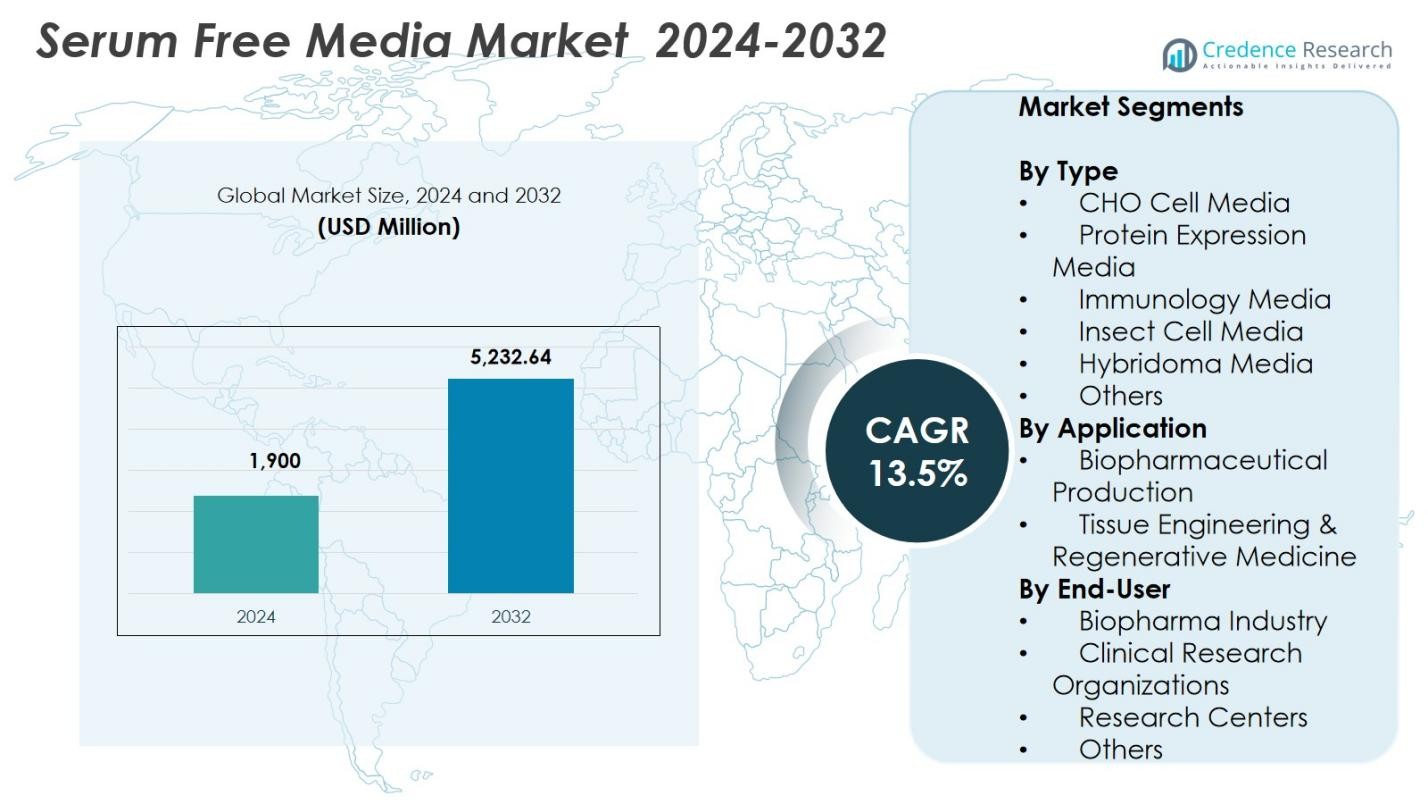

La dimensione del mercato dei media senza siero è stata valutata a 1.900 milioni di USD nel 2024 e si prevede che raggiungerà i 5.232,64 milioni di USD entro il 2032, con un CAGR del 13,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Media Senza Siero 2024 |

1.900 milioni di USD |

| Mercato dei Media Senza Siero, CAGR |

13,5% |

| Dimensione del Mercato dei Media Senza Siero 2032 |

5.232,64 milioni di USD |

Il mercato dei media senza siero presenta attori di primo piano come STEMCELL Technologies, GE Healthcare, Merck KGaA, Lonza, Thermo Fisher Scientific Inc., Corning Incorporated, PAN Biotech, Irvine Scientific, MP Biomedicals e PromoCell GmbH, tutti concentrati sull’avanzamento di media chimicamente definiti e ad alte prestazioni per la produzione di biologici e terapie cellulari. Il Nord America ha guidato il mercato dei media senza siero con una quota del 41,6% nel 2024, supportato da una forte infrastruttura di bioproduzione e un’alta adozione di sistemi senza siero. L’Europa ha seguito con una quota del 28,3%, trainata dall’espansione della ricerca sulle cellule staminali e da rigorosi standard di qualità, mentre l’Asia-Pacifico ha rappresentato una quota del 22,7%, riflettendo una rapida crescita nella produzione biofarmaceutica e un aumento degli investimenti nello sviluppo di terapie cellulari e geniche.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Market Insights

- Il mercato dei media senza siero ha raggiunto 1.900 milioni di USD nel 2024 e crescerà a un CAGR del 13,5% fino al 2032, guidato dalla crescente domanda di biologici e dalle applicazioni avanzate di coltura cellulare.

- La forte crescita del mercato è alimentata dall’espansione della produzione di anticorpi monoclonali, dall’aumento dell’adozione di formulazioni senza siero per una bioprocessazione coerente e dal dominio dei media per cellule CHO con una quota del 37,4% nel 2024.

- Automazione, bioreattori monouso e l’espansione delle pipeline di terapie cellulari e geniche stanno plasmando le tendenze del mercato, incoraggiando lo sviluppo di media chimicamente definiti e ad alte prestazioni.

- Attori chiave come STEMCELL Technologies, GE Healthcare, Merck KGaA, Lonza, Thermo Fisher Scientific Inc. e Corning Incorporated rafforzano la presenza sul mercato attraverso l’innovazione dei prodotti e l’espansione globale.

- Il Nord America ha guidato il mercato con una quota del 41,6% nel 2024, seguito dall’Europa al 28,3% e dall’Asia-Pacifico al 22,7%, sostenuto da una forte produzione biofarmaceutica e da crescenti investimenti nella medicina rigenerativa.

Analisi della Segmentazione del Mercato:

Per Tipo

Il segmento dei media per cellule CHO ha dominato il mercato dei media senza siero con una quota del 37,4% nel 2024, guidato dal suo ampio utilizzo nella produzione di anticorpi monoclonali, produzione di proteine ricombinanti e sviluppo di biologici su larga scala. Le aziende biofarmaceutiche preferiscono sempre più le piattaforme basate su CHO perché offrono alta produttività, scalabilità e sistemi di espressione stabili per proteine terapeutiche. Le crescenti approvazioni di biologici e biosimilari, insieme all’espansione delle capacità di bioproduzione, continuano a rafforzare la domanda di formulazioni ottimizzate di media CHO. Altri segmenti, tra cui espressione proteica, immunologia, insetti, ibridoma e media speciali, sono anch’essi in crescita, supportati da applicazioni di ricerca diversificate e miglioramenti delle prestazioni specifici per le cellule.

- Ad esempio, Roche produce Trastuzumab (Herceptin) per il cancro al seno tramite tecnologia del DNA ricombinante in cellule CHO, garantendo qualità costante attraverso coltura cellulare controllata e purificazione.

Per Applicazione

La produzione biofarmaceutica ha guidato il mercato dei media senza siero con una quota del 66,1% nel 2024, supportata dalla crescente domanda di biologici, sviluppo di vaccini e adozione di sistemi senza siero per garantire coerenza tra i lotti e conformità normativa. Il passaggio verso una bioprocessazione scalabile, inclusa l’ottimizzazione della coltura cellulare a monte e l’espressione di proteine ricombinanti ad alto rendimento, accelera ulteriormente la crescita del segmento. I media senza siero offrono una riproducibilità migliorata, un rischio di contaminazione ridotto e un’efficienza di purificazione a valle migliorata, rendendoli la scelta preferita per la produzione commerciale. L’ingegneria tissutale e la medicina rigenerativa hanno rappresentato la quota rimanente, guidate dai progressi nelle terapie con cellule staminali e nella ricerca basata su scaffold.

- Ad esempio, Pluristem Therapeutics ha sviluppato una formulazione proprietaria di media senza siero nel 2019 per la produzione su larga scala del suo prodotto di terapia cellulare PLX-R18.

Per Utente Finale

L’industria Biofarmaceutica ha dominato il mercato dei Media Senza Siero con una quota del 54,8% nel 2024, guidata dall’espansione delle pipeline di biologici, dalla produzione commerciale su larga scala e dall’uso crescente di formulazioni senza siero per soddisfare i requisiti GMP e normativi. Le aziende biofarmaceutiche danno priorità ai media senza siero grazie a una migliore uniformità dei lotti, ridotti rischi di contaminazione e maggiore scalabilità per il bioprocessing continuo e fed-batch. Le Organizzazioni di Ricerca Clinica, i Centri di Ricerca e Altri contribuiscono collettivamente alla quota rimanente, beneficiando dell’adozione crescente di sistemi senza siero negli studi preclinici, nello sviluppo di vaccini, nell’ingegneria delle linee cellulari e nelle applicazioni emergenti in medicina rigenerativa.

Principali Fattori di Crescita

Crescente Domanda di Biologici e Terapie a Base Cellulare

La rapida espansione dei biologici, inclusi anticorpi monoclonali, vaccini, terapie cellulari e proteine ricombinanti, è un fattore primario del mercato dei Media Senza Siero. I produttori adottano sempre più formulazioni senza siero per ottenere una maggiore coerenza dei lotti, ridurre i rischi di contaminazione e rispettare le rigide aspettative normative per la produzione biofarmaceutica. La scalabilità delle piattaforme senza siero supporta colture cellulari ad alta densità e processi a monte ottimizzati, consentendo una maggiore produttività. Con l’aumento delle approvazioni globali di biologici e il progresso dei candidati nelle fasi cliniche, la domanda di media avanzati senza siero continua ad accelerare nei contesti commerciali e di ricerca.

- Ad esempio, il Gibco ExpiCHO Expression Medium di Thermo Fisher Scientific, un’opzione chimicamente definita senza siero, supporta colture in sospensione ad alta densità di cellule CHO per la produzione di proteine ricombinanti, facilitando rese più elevate senza componenti di origine animale.

Passaggio a Media Chimicamente Definiti e Conformi alle GMP

Un’enfasi crescente sulla bioprocessazione riproducibile e priva di contaminazioni sta guidando la transizione dai media integrati con siero a soluzioni senza siero chimicamente definite. I produttori biofarmaceutici preferiscono i media senza siero perché eliminano la variabilità dei lotti, migliorano l’efficienza della purificazione a valle e rafforzano la conformità normativa per le operazioni GMP. L’aumento della bioprocessazione continua e delle tecnologie monouso stimola ulteriormente l’adozione, poiché le formulazioni senza siero si integrano più efficacemente con i sistemi di produzione automatizzati e a circuito chiuso. Questi benefici supportano una qualità del prodotto costante, riducono i rischi operativi e accelerano la scalabilità, rendendo i media senza siero essenziali per la bioproduzione moderna.

- Ad esempio, Lonza ha introdotto il suo TheraPEAK T‑VIVO Cell Culture Medium a maggio 2023, un mezzo chimicamente definito, di origine non animale e privo di siero, progettato per migliorare la coerenza nella produzione di cellule CAR T riducendo la variabilità nell’espansione e nella funzione delle cellule T.

Progressi nell’Ingegneria delle Linee Cellulari e nella Medicina Rigenerativa

Strumenti avanzati di ingegneria cellulare come CRISPR, screening ad alta capacità e sistemi di espressione ottimizzati aumentano significativamente la domanda di mezzi specializzati privi di siero su misura per tipi cellulari specifici. Le applicazioni della medicina rigenerativa, inclusa l’espansione delle cellule staminali, le cellule staminali pluripotenti indotte e i modelli di ingegneria tissutale, richiedono ambienti di coltura altamente controllati che le soluzioni prive di siero forniscono. Queste formulazioni supportano una migliore vitalità cellulare, differenziazione specifica della linea e stabilità a lungo termine. Con l’aumento degli investimenti globali nelle terapie avanzate, la necessità di mezzi privi di siero personalizzabili e ad alte prestazioni si rafforza, ampliando l’adozione nei laboratori di ricerca, nella produzione di sperimentazioni cliniche e nello sviluppo terapeutico.

Tendenze Chiave & Opportunità

Espansione della Bioprocessazione Monouso e Automazione

L’adozione di bioreattori monouso, sistemi di coltura automatizzati e apparecchiature di bioprocessazione modulari sta rimodellando la domanda di mezzi privi di siero. Questi sistemi richiedono mezzi standardizzati e privi di contaminazione per mantenere la riproducibilità tra i lotti e supportare una produzione flessibile. Le formulazioni prive di siero si allineano bene con i flussi di lavoro digitalizzati, consentendo il monitoraggio in tempo reale, strategie di alimentazione automatizzate e una maggiore scalabilità del processo. Emergono opportunità man mano che le aziende biofarmaceutiche integrano sempre più la robotica, l’ottimizzazione guidata dall’IA e i sistemi di perfusione, aumentando la domanda di mezzi su misura per processi continui e semi-continui. Questa tendenza accelera l’efficienza riducendo i costi operativi e la complessità della produzione.

- Ad esempio, il bioreattore a letto fisso iCELLis Nano di Cytiva, dotato di un’unità monouso da 1,07 m², supporta la coltivazione priva di siero di cellule Vero aderenti per la produzione del virus dell’encefalite giapponese, utilizzando un volume di lavoro di 850 mL per il condizionamento del supporto e l’ottimizzazione del processo.

Crescente Investimento nelle Piattaforme di Terapia Cellulare e Genica

Gli investimenti in aumento nelle terapie CAR-T, nei trattamenti con cellule staminali e nella produzione di vettori virali stanno creando opportunità significative per i fornitori di mezzi privi di siero. I produttori di terapie avanzate richiedono formulazioni di mezzi altamente controllate che supportino una rapida espansione cellulare, una migliore vitalità e un’espressione fenotipica coerente. I mezzi privi di siero offrono un’alternativa più sicura e più allineata alla normativa rispetto ai sistemi basati su FBS, rendendoli la scelta preferita per la produzione di grado clinico. Con l’aumento delle approvazioni globali per le terapie cellulari e geniche, cresce la domanda di mezzi privi di siero specializzati e chimicamente definiti, ottimizzati per cellule T, cellule staminali e linee cellulari produttrici di vettori.

- Ad esempio, il CTS™ OpTmizer™ T Cell Expansion SFM di Gibco supporta la coltura ad alta densità di cellule T umane a oltre 4 x 10^6 cellule T CD3+/mL ed è ampiamente utilizzato nella ricerca sulle cellule CAR T per l’attivazione con Dynabeads o anticorpi.

Principali Sfide

Alti Costi di Sviluppo e Produzione

Lo sviluppo di mezzi senza siero richiede processi di formulazione complessi, validazione estensiva e ottimizzazione continua, portando a costi di produzione significativamente più elevati rispetto alle alternative basate su siero. I produttori devono investire in purificazione avanzata, test di qualità e ottimizzazione specifica per le cellule, aumentando la spesa complessiva. Questi costi possono creare barriere all’adozione per strutture di ricerca piccole e medie con budget limitati. Inoltre, il prezzo premium delle formulazioni chimicamente definite e conformi a GMP spesso limita un’adozione più ampia, sfidando la penetrazione del mercato in regioni sensibili ai costi e rallentando la transizione dai mezzi convenzionali integrati con siero.

Adattamento delle Linee Cellulari e Limitazioni delle Prestazioni

Adattare le linee cellulari esistenti da ambienti integrati con siero a condizioni senza siero rimane una sfida importante. Molti tipi di cellule sperimentano una ridotta vitalità, crescita più lenta o espressione proteica alterata durante la transizione, richiedendo un’ottimizzazione estensiva e tempi di adattamento lunghi. La variabilità nella risposta delle diverse linee alle formulazioni senza siero complica la standardizzazione e può introdurre rischi durante l’espansione. Queste limitazioni delle prestazioni possono ritardare i cicli di sviluppo, aumentare la complessità operativa e limitare l’adozione tra i laboratori che lavorano con modelli cellulari diversi o sensibili, influenzando così la crescita complessiva del mercato.

Analisi Regionale

Nord America

Il Nord America ha dominato il mercato dei mezzi senza siero con una quota del 41,6% nel 2024, guidato da una forte capacità di produzione biofarmaceutica, alti tassi di approvazione dei biologici e un’ampia adozione di tecnologie avanzate di coltura cellulare. Gli Stati Uniti guidano la crescita regionale grazie a significativi investimenti nello sviluppo di terapie cellulari e geniche, una robusta attività di CRO e una diffusa transizione a sistemi senza siero chimicamente definiti. La presenza di grandi aziende biofarmaceutiche, un’infrastruttura GMP ben consolidata e percorsi normativi di supporto accelerano ulteriormente la domanda. Il Canada contribuisce a una crescita aggiuntiva attraverso un aumento dei finanziamenti per la ricerca e l’espansione delle collaborazioni accademico-industriali nella medicina rigenerativa e nell’immunoterapia.

Europa

L’Europa ha detenuto una quota del 28,3% nel 2024, supportata da un settore di bioprocessing ben sviluppato e un forte accento sulla produzione di alta qualità e conforme. Paesi come la Germania, il Regno Unito e la Francia guidano l’adozione grazie all’espansione delle pipeline di biologici, all’aumento dell’attività di ricerca sulle cellule staminali e alla rapida integrazione tecnologica nelle strutture di bioproduzione. Gli standard normativi rigorosi della regione incoraggiano l’uso di mezzi senza siero e chimicamente definiti per garantire la coerenza e ridurre i rischi di contaminazione. La crescita è ulteriormente rafforzata da iniziative finanziate dall’UE che avanzano la terapia cellulare, lo sviluppo di vaccini e la medicina di precisione, che continuano a guidare l’approvvigionamento di formulazioni di mezzi senza siero ad alte prestazioni.

Asia-Pacific

L’Asia-Pacifico ha rappresentato una quota del 22,7% nel 2024, emergendo come la regione in più rapida crescita grazie all’espansione dei cluster di produzione biofarmaceutica, all’aumento della spesa in R&S e agli investimenti sostenuti dal governo nella produzione di biologici e vaccini. Cina, India, Corea del Sud e Giappone sono i principali contributori, supportati dall’aumento dell’istituzione di strutture conformi alle GMP e dall’adozione rapida di sistemi senza siero per migliorare la coerenza dei processi. La regione beneficia di un crescente bacino di talenti, partnership strategiche con produttori globali e una crescente domanda di biologici accessibili. L’espansione degli istituti di ricerca sulla terapia cellulare e dei parchi biotecnologici continua a stimolare significative opportunità per i fornitori di mezzi senza siero.

America Latina

L’America Latina ha detenuto una quota del 4,2% nel 2024, con una crescita guidata dall’aumento degli investimenti nella ricerca biofarmaceutica, nella produzione di vaccini e nelle collaborazioni accademico-industriali. Brasile e Messico guidano l’adozione regionale grazie all’espansione delle capacità biotecnologiche e ai programmi governativi focalizzati sul rafforzamento dell’infrastruttura di bioprocessing domestico. Il passaggio verso sistemi senza siero è incoraggiato dalla necessità di una maggiore coerenza del prodotto e di un ridotto rischio di contaminazione nella ricerca clinica e preclinica. Sebbene l’adozione rimanga moderata, l’interesse crescente per la produzione di biosimilari e le iniziative di salute pubblica continuano a creare opportunità per l’espansione dei mezzi senza siero nei laboratori di ricerca e nelle aziende biofarmaceutiche emergenti.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato una quota del 3,2% nel 2024, supportata dall’aumento degli investimenti nella modernizzazione sanitaria, nello sviluppo biotecnologico e nell’infrastruttura di ricerca clinica. Paesi come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sud Africa stanno rafforzando i loro ecosistemi delle scienze della vita, aumentando la domanda di mezzi senza siero di alta qualità nella diagnostica, nella ricerca sui vaccini e nel bioprocessing in fase iniziale. Le partnership internazionali e l’aumento dell’istituzione di centri di ricerca contribuiscono a migliorare l’adozione. Sebbene la penetrazione del mercato rimanga inferiore rispetto ad altre regioni, il crescente focus della regione su biologici, ricerca accademica e medicina traslazionale supporta prospettive di crescita costante a lungo termine.

Segmentazioni di Mercato

Per Tipo

- Mezzi per Cellule CHO

- Mezzi per Espressione Proteica

- Mezzi per Immunologia

- Mezzi per Cellule di Insetto

- Mezzi per Ibridoma

- Altri

Per Applicazione

- Produzione Biofarmaceutica

- Ingegneria Tissutale & Medicina Rigenerativa

Per Utente Finale

- Industria Biofarmaceutica

- Organizzazioni di Ricerca Clinica

- Centri di Ricerca

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

L’analisi del mercato dei media senza siero rivela una forte presenza di importanti attori tra cui STEMCELL Technologies, GE Healthcare, MP Biomedicals, Merck KGaA, PAN Biotech, Lonza, Corning Incorporated, Thermo Fisher Scientific Inc., Irvine Scientific e PromoCell GmbH. Queste aziende si concentrano sull’espansione dei loro portafogli di prodotti, investendo in tecnologie avanzate di coltura cellulare e sviluppando media chimicamente definiti e conformi alle GMP per soddisfare i crescenti standard biofarmaceutici. Iniziative strategiche come acquisizioni, espansione della produzione globale e collaborazioni con istituti di ricerca rafforzano il loro posizionamento sul mercato. I principali attori enfatizzano l’innovazione nei media CHO, nelle piattaforme di coltura delle cellule staminali e nei sistemi di espressione proteica ricombinante ad alte prestazioni per supportare le terapie di nuova generazione. I continui progressi nell’ingegneria cellulare, nelle formulazioni pronte per l’automazione e nei processi a monte scalabili stimolano ulteriormente la competizione, incoraggiando le aziende a migliorare la personalizzazione, la riproducibilità e a fornire soluzioni economiche sia per la ricerca che per gli ambienti di bioproduzione commerciale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- PAN Biotech

- GE Healthcare

- PromoCell GmbH

- Corning Incorporated

- MP Biomedicals, LLC

- STEMCELL Technologies

- Irvine Scientific

- Merck KGaA

- Lonza

- Thermo Fisher Scientific Inc.

Sviluppi Recenti

- Nel dicembre 2024, Merck KGaA ha firmato un accordo definitivo per acquisire HUB Organoids Holding B.V. (HUB), una società pioniera nei modelli di coltura cellulare basati su organoidi, rafforzando le sue capacità nei sistemi avanzati basati su cellule.

- Nell’agosto 2024, Nucleus Biologics ha lanciato la sua piattaforma QuickStart Media, incorporando NB-ROC, un mezzo T-cellulare senza siero, per semplificare la selezione di media personalizzati e pronti all’uso per gli sviluppatori di terapie cellulari.

- Nell’aprile 2023, Multus Biotechnology ha collaborato con Appleton Woods per lanciare Proliferum LSR, un mezzo di coltura cellulare senza siero per i produttori di carne coltivata nel mercato del Regno Unito.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato dei media senza siero si espanderà rapidamente man mano che i biologici, i vaccini e le terapie basate su cellule otterranno una più ampia adozione globale.

- La domanda di formulazioni chimicamente definite e conformi alle GMP si rafforzerà per supportare una bioprocessazione coerente e priva di contaminazioni.

- L’adozione di bioreattori monouso e sistemi di coltura automatizzati guiderà la necessità di media ottimizzati senza siero.

- I progressi nella terapia cellulare e genica accelereranno lo sviluppo di media specializzati per cellule T, cellule staminali e produzione di vettori virali.

- L’espansione della medicina rigenerativa aumenterà la domanda di media ad alte prestazioni che supportano la differenziazione e la stabilità cellulare a lungo termine.

- Le aziende biofarmaceutiche investiranno di più in processi a monte scalabili, aumentando l’uso di formulazioni senza siero.

- L’ottimizzazione dei processi guidata dall’IA e la bioproduzione digitale creeranno opportunità per media su misura per flussi di lavoro continui.

- I cluster biotecnologici emergenti nell’Asia-Pacifico guideranno una significativa domanda regionale di media senza siero su scala commerciale.

- Le collaborazioni tra produttori e istituti di ricerca favoriranno l’innovazione nelle soluzioni di media specifici per le cellule.

- L’attenzione competitiva si sposterà verso sistemi di media personalizzabili, ad alto rendimento e a costi efficienti per la bioprocessazione di nuova generazione.