Markedsoversigt

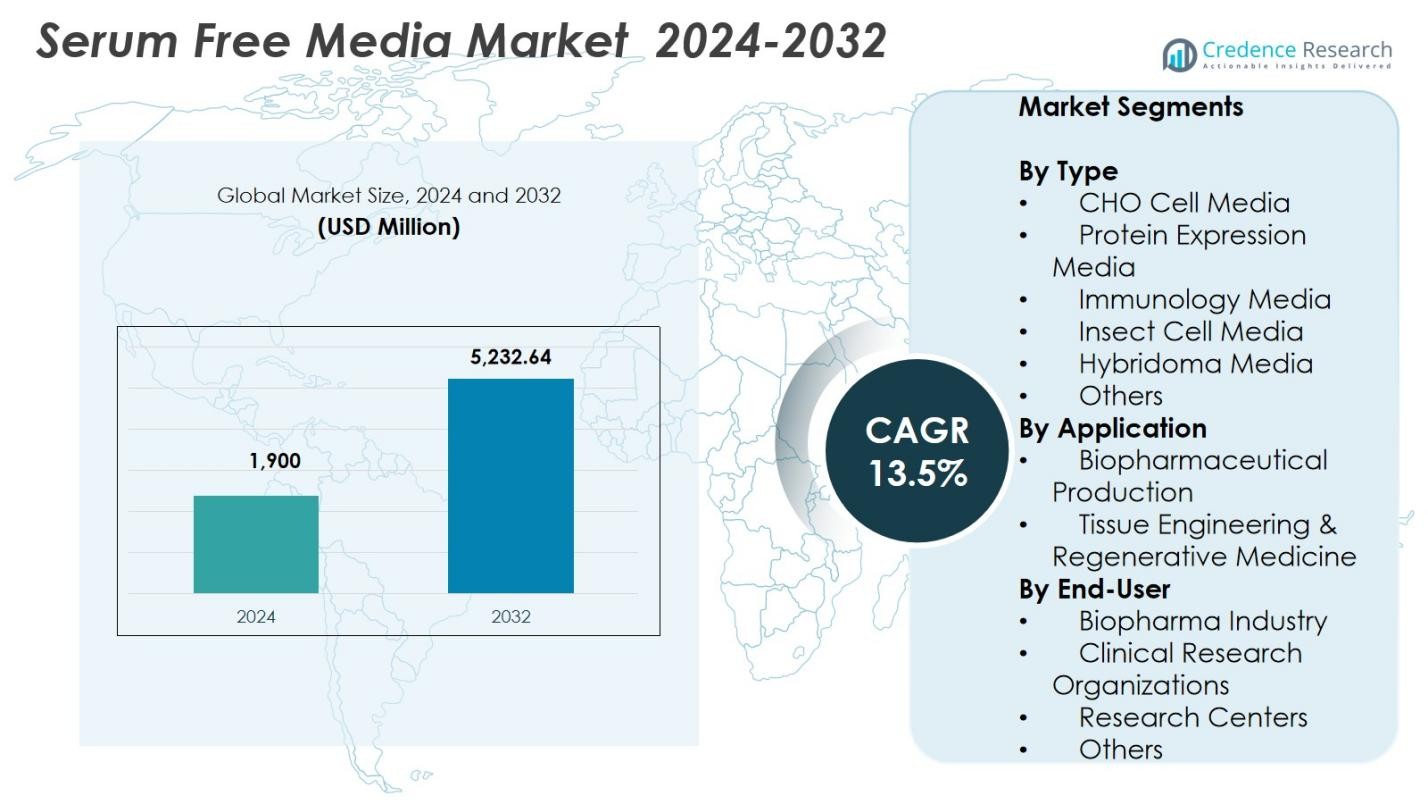

Markedet for serumfrit medie blev vurderet til 1.900 millioner USD i 2024 og forventes at nå 5.232,64 millioner USD i 2032, med en CAGR på 13,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for serumfrit medie 2024 |

1.900 millioner USD |

| Marked for serumfrit medie, CAGR |

13,5% |

| Markedets størrelse for serumfrit medie 2032 |

5.232,64 millioner USD |

Markedet for serumfrit medie har førende aktører som STEMCELL Technologies, GE Healthcare, Merck KGaA, Lonza, Thermo Fisher Scientific Inc., Corning Incorporated, PAN Biotech, Irvine Scientific, MP Biomedicals og PromoCell GmbH, som alle fokuserer på at fremme kemisk definerede og højtydende medier til produktion af biologiske lægemidler og celleterapi. Nordamerika førte markedet for serumfrit medie med en andel på 41,6% i 2024, understøttet af stærk bioproduktionsinfrastruktur og høj adoption af serumfrie systemer. Europa fulgte med en andel på 28,3%, drevet af udvidet stamcelleforskning og strenge kvalitetsstandarder, mens Asien-Stillehavsområdet tegnede sig for 22,7% af andelen, hvilket afspejler hurtig vækst i biopharma-produktion og øgede investeringer i udvikling af celle- og genterapi.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for serumfrit medie nåede USD 1.900 millioner i 2024 og vil vokse med en CAGR på 13,5% frem til 2032, drevet af stigende efterspørgsel efter biologiske lægemidler og avancerede cellekulturanvendelser.

- Stærk markedsvækst er drevet af udvidet produktion af monoklonale antistoffer, stigende anvendelse af serumfrie formuleringer for konsistent bioprocessering, og dominansen af CHO Cell Media med 37,4% andel i 2024.

- Automatisering, engangsbioreaktorer og udvidede celle- og genterapipipelines former markedstendenserne og opmuntrer til udvikling af kemisk definerede og højtydende medier.

- Nøglespillere som STEMCELL Technologies, GE Healthcare, Merck KGaA, Lonza, Thermo Fisher Scientific Inc. og Corning Incorporated styrker markedspositionen gennem produktinnovation og global ekspansion.

- Nordamerika førte markedet med 41,6% andel i 2024, efterfulgt af Europa med 28,3% og Asien-Stillehavsområdet med 22,7%, understøttet af stærk biopharma-produktion og stigende investeringer i regenerativ medicin.

Markedssegmenteringsanalyse:

Efter type

CHO Cell Media-segmentet dominerede markedet for serumfrit medie med 37,4% andel i 2024, drevet af dets omfattende brug i fremstilling af monoklonale antistoffer, rekombinant proteinproduktion og storskala biologisk udvikling. Biopharma-virksomheder foretrækker i stigende grad CHO-baserede platforme, fordi de giver høj produktivitet, skalerbarhed og stabile ekspressionssystemer for terapeutiske proteiner. Stigende godkendelser af biologiske lægemidler og biosimilars, sammen med udvidede bioproduktionskapaciteter, fortsætter med at styrke efterspørgslen efter optimerede CHO-medieformuleringer. Andre segmenter, herunder proteinudtryk, immunologi, insekt, hybridom og specialmedier vokser også, understøttet af diversificerede forskningsanvendelser og celle-specifikke ydeevneforbedringer.

- For eksempel producerer Roche Trastuzumab (Herceptin) til brystkræft via rekombinant DNA-teknologi i CHO-celler, hvilket sikrer ensartet kvalitet gennem kontrolleret cellekultur og oprensning.

Efter anvendelse

Biopharmaceutical Production førte markedet for serumfrit medie med 66,1% andel i 2024, understøttet af stigende efterspørgsel efter biologiske lægemidler, vaccineudvikling og anvendelse af serumfrie systemer for at sikre batch-til-batch-konsistens og overholdelse af regler. Skiftet mod skalerbar bioprocessering, herunder optimering af cellekultur opstrøms og højtydende rekombinant proteinudtryk, accelererer yderligere segmentvæksten. Serumfrit medie tilbyder forbedret reproducerbarhed, reduceret risiko for kontaminering og forbedret effektivitet i nedstrøms oprensning, hvilket gør det til det foretrukne valg for kommerciel produktion. Vævsteknik & Regenerativ medicin tegnede sig for den resterende andel, drevet af fremskridt inden for stamcelleterapier og forskningsbaseret på stilladser.

- For eksempel udviklede Pluristem Therapeutics en proprietær serumfri medieformulering i 2019 til storskala produktion af deres PLX-R18 celleterapiprodukt.

Efter Slutbruger

Biopharma-industrien dominerede markedet for serumfri medier med 54,8% andel i 2024, drevet af udvidelse af biologiske pipelines, storskala kommerciel produktion og øget brug af serumfri formuleringer for at opfylde GMP- og regulatoriske krav. Biopharma-virksomheder prioriterer serumfri medier på grund af forbedret batchensartethed, reducerede kontamineringsrisici og forbedret skalerbarhed til kontinuerlig og fed-batch bioprocessering. Kliniske forskningsorganisationer, forskningscentre og andre bidrager samlet til den resterende andel og drager fordel af stigende anvendelse af serumfri systemer i prækliniske studier, vaccineudvikling, cellelinje-ingeniørarbejde og nye anvendelser inden for regenerativ medicin.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Biologiske og Cellebaserede Terapeutika

Den hurtige ekspansion af biologiske produkter, herunder monoklonale antistoffer, vacciner, celleterapier og rekombinante proteiner, er en primær drivkraft for markedet for serumfri medier. Producenter adopterer i stigende grad serumfri formuleringer for at opnå større batchkonsistens, reducere kontamineringsrisici og overholde strenge regulatoriske forventninger til biopharmaceutical produktion. Skalerbarheden af serumfri platforme understøtter høj-densitets cellekulturer og optimeret upstream-proces, hvilket muliggør højere produktivitet. Efterhånden som globale godkendelser af biologiske produkter stiger, og pipeline-kandidater skrider frem gennem kliniske stadier, fortsætter efterspørgslen efter avancerede serumfri medier med at accelerere på tværs af kommercielle og forskningsmæssige miljøer.

- For eksempel understøtter Thermo Fisher Scientific’s Gibco ExpiCHO Expression Medium, en kemisk defineret serumfri mulighed, høj-densitets suspensionkulturer af CHO-celler til rekombinant proteinproduktion, hvilket muliggør højere udbytter uden dyreafledte komponenter.

Skift Mod Kemisk Definerede og GMP-Kompatible Medier

En voksende vægt på reproducerbar, kontamineringsfri bioprocessering driver overgangen fra serum-supplerede medier til kemisk definerede serumfri løsninger. Biopharma-producenter foretrækker serumfri medier, fordi det eliminerer batchvariabilitet, forbedrer downstream-rensningseffektivitet og styrker regulatorisk overholdelse for GMP-operationer. Stigningen i kontinuerlig bioprocessering og engangsteknologier øger yderligere adoptionen, da serumfri formuleringer integrerer mere effektivt med automatiserede, lukkede produktionssystemer. Disse fordele understøtter ensartet produktkvalitet, reducerede operationelle risici og hurtigere opskalering, hvilket gør serumfri medier essentielle for moderne bioproduktion.

- For eksempel introducerede Lonza sit TheraPEAK T‑VIVO Cell Culture Medium i maj 2023, et kemisk defineret, serumfrit medium uden animalsk oprindelse, designet til at forbedre konsistensen i CAR T-cellefremstilling ved at reducere variation i T-celle ekspansion og funktion.

Fremskridt inden for Cellelinje-Engineering og Regenerativ Medicin

Forbedrede celleengineering-værktøjer som CRISPR, high-throughput screening og optimerede ekspressionssystemer øger betydeligt efterspørgslen efter specialiserede serumfri medier skræddersyet til specifikke celletyper. Anvendelser inden for regenerativ medicin, herunder stamcelle-ekspansion, inducerede pluripotente stamceller og vævsengineering-modeller, kræver højt kontrollerede mediemiljøer, som serumfri løsninger leverer. Disse formuleringer understøtter forbedret cellelevedygtighed, linjespecifik differentiering og langvarig stabilitet. Efterhånden som den globale investering i avancerede terapier stiger, styrkes behovet for tilpasselige, højtydende serumfri medier, hvilket udvider anvendelsen på tværs af forskningslaboratorier, kliniske forsøg og terapeutisk udvikling.

Vigtige Tendenser & Muligheder

Udvidelse af Engangsbioprocessering og Automation

Anvendelsen af engangsbioreaktorer, automatiserede kultursystemer og modulært bioprocesseringsudstyr ændrer efterspørgslen efter serumfri medier. Disse systemer kræver kontaminationsfri, standardiserede medier for at opretholde reproducerbarhed på tværs af batcher og understøtte fleksibel fremstilling. Serumfri formuleringer passer godt til digitaliserede arbejdsgange, hvilket muliggør realtidsmonitorering, automatiserede fodringsstrategier og forbedret proces-skalerbarhed. Muligheder opstår, når biopharma-virksomheder i stigende grad integrerer robotteknologi, AI-drevet optimering og perfusionssystemer, hvilket driver efterspørgslen efter medier skræddersyet til kontinuerlige og semi-kontinuerlige processer. Denne tendens accelererer effektiviteten, samtidig med at den reducerer driftsomkostninger og produktionskompleksitet.

- For eksempel understøtter Cytivas iCELLis Nano fixed-bed bioreaktor, udstyret med en 1,07 m² engangsenhed, serumfri dyrkning af adherente Vero-celler til produktion af japansk encephalitis-virus, ved brug af 850 mL arbejdsmængde til bærer-konditionering og procesoptimering.

Voksende Investering i Celle- og Gentherapi-Platforme

Stigende investeringer i CAR-T-terapier, stamcellebehandlinger og viral vektorproduktion skaber betydelige muligheder for leverandører af serumfri medier. Producenter af avancerede terapier kræver højt kontrollerede medieformuleringer, der understøtter hurtig celleekspansion, forbedret levedygtighed og konsistent fænotypisk ekspression. Serumfri medier tilbyder et sikrere og mere reguleringsmæssigt tilpasset alternativ til FBS-baserede systemer, hvilket gør det til det foretrukne valg til klinisk produktion. Efterhånden som globale godkendelser for celle- og genterapier stiger, vokser efterspørgslen efter specialiserede, kemisk definerede serumfri medier optimeret til T-celler, stamceller og vektorproducerende cellelinjer.

- For eksempel understøtter Gibco’s CTS™ OpTmizer™ T Cell Expansion SFM høj-densitetskultur af humane T-celler ved over 4 x 10^6 CD3+ T-celler/mL og bruges bredt i CAR T-celleforskning til aktivering med Dynabeads eller antistoffer.

Vigtige Udfordringer

Høje Udviklings- og Produktionsomkostninger

Udvikling af serumfrit medie kræver komplekse formuleringer, omfattende validering og løbende optimering, hvilket fører til betydeligt højere produktionsomkostninger sammenlignet med serum-baserede alternativer. Producenterne skal investere i avanceret rensning, kvalitetstestning og celle-specifik optimering, hvilket øger de samlede udgifter. Disse omkostninger kan skabe adoptionsbarrierer for små og mellemstore forskningsfaciliteter med begrænsede budgetter. Derudover begrænser den høje pris på kemisk definerede og GMP-kompatible formuleringer ofte bredere anvendelse, hvilket udfordrer markedsindtrængen i omkostningsfølsomme regioner og forsinker overgangen fra konventionelle serum-supplerede medier.

Tilpasning af Cellelinjer og Ydelsesbegrænsninger

Tilpasning af eksisterende cellelinjer fra serum-supplerede miljøer til serumfri forhold forbliver en stor udfordring. Mange celletyper oplever reduceret levedygtighed, langsommere vækst eller ændret proteinudtryk under overgangen, hvilket kræver omfattende optimering og lange tilpasningstidslinjer. Variabilitet i hvordan forskellige linjer reagerer på serumfri formuleringer komplicerer standardisering og kan introducere risici under opskalering. Disse ydelsesbegrænsninger kan forsinke udviklingscyklusser, øge operationel kompleksitet og begrænse adoption blandt laboratorier, der arbejder med forskellige eller følsomme cellemodeller, hvilket påvirker den samlede markedsvækst.

Regional Analyse

Nordamerika

Nordamerika dominerede det serumfrie mediemarked med 41,6% andel i 2024, drevet af stærk biofarmaceutisk produktionskapacitet, høje godkendelsesrater for biologiske lægemidler og omfattende anvendelse af avancerede cellekulturteknologier. USA leder den regionale vækst på grund af betydelige investeringer i celle- og genterapiudvikling, robust CRO-aktivitet og udbredt overgang til kemisk definerede serumfrie systemer. Tilstedeværelsen af store biofarmaselskaber, veletableret GMP-infrastruktur og understøttende regulatoriske veje fremskynder yderligere efterspørgslen. Canada bidrager med yderligere vækst gennem stigende forskningsfinansiering og udvidende akademisk-industrielle samarbejder inden for regenerativ medicin og immunterapi.

Europa

Europa havde 28,3% andel i 2024, understøttet af en veludviklet bioprocesseringssektor og stærk vægt på høj kvalitet og overensstemmende produktion. Lande som Tyskland, Storbritannien og Frankrig fører adoptionen på grund af udvidende biologiske pipelines, stigende stamcelleforskningsaktivitet og hurtig teknologisk integration på tværs af bioproduktionsfaciliteter. Regionens strenge regulatoriske standarder opmuntrer brugen af serumfri og kemisk definerede medier for at sikre konsistens og reducere kontamineringsrisici. Væksten styrkes yderligere af EU-finansierede initiativer, der fremmer celleterapi, vaccineudvikling og præcisionsmedicin, som fortsætter med at drive indkøb af højtydende serumfri medieformuleringer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegnede sig for 22,7% andel i 2024, og fremstår som den hurtigst voksende region på grund af ekspanderende biopharma-produktionsklynger, stigende F&U-udgifter og regeringsstøttet investering i biologiske produkter og vaccineproduktion. Kina, Indien, Sydkorea og Japan er nøglebidragydere, støttet af stigende etablering af GMP-kompatible faciliteter og hurtig adoption af serumfrie systemer for at forbedre proceskonsistens. Regionen drager fordel af en voksende talentmasse, strategiske partnerskaber med globale producenter og stigende efterspørgsel efter overkommelige biologiske produkter. Udvidelsen af celleterapiforskningsinstitutter og bioteknologiparker fortsætter med at skabe betydelige muligheder for leverandører af serumfrit medie.

Latinamerika

Latinamerika havde 4,2% andel i 2024, med vækst drevet af stigende investeringer i biopharma-forskning, vaccineproduktion og akademisk-industrielle samarbejder. Brasilien og Mexico fører den regionale adoption på grund af ekspanderende bioteknologiske kapaciteter og regeringsprogrammer fokuseret på at styrke den indenlandske bioprocesseringsinfrastruktur. Skiftet mod serumfrie systemer opmuntres af behovet for forbedret produktkonsistens og reduceret kontaminationsrisiko i klinisk og præklinisk forskning. Selvom adoptionen forbliver moderat, fortsætter stigende interesse i biosimilære produktioner og folkesundhedsinitiativer med at skabe muligheder for udvidelse af serumfrit medie på tværs af forskningslaboratorier og fremvoksende biopharma-virksomheder.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika repræsenterede 3,2% andel i 2024, støttet af voksende investeringer i modernisering af sundhedssektoren, bioteknologisk udvikling og klinisk forskningsinfrastruktur. Lande som De Forenede Arabiske Emirater, Saudi-Arabien og Sydafrika styrker deres life sciences-økosystemer, hvilket øger efterspørgslen efter højkvalitets serumfrit medie i diagnostik, vaccineforskning og tidlig bioprocessering. Internationale partnerskaber og stigende etablering af forskningscentre bidrager til forbedret adoption. Mens markedsindtrængningen forbliver lavere end i andre regioner, understøtter regionens ekspanderende fokus på biologiske produkter, akademisk forskning og translationel medicin stabile langsigtede vækstudsigter.

Markedssegmenteringer

Efter Type

- CHO Cellemedie

- Protein Expressionsmedie

- Immunologimedie

- Insektcellemedie

- Hybridomamedie

- Andre

Efter Anvendelse

- Biopharma Produktion

- Vævsingeniør & Regenerativ Medicin

Efter Slutbruger

- Biopharma Industri

- Kliniske Forskningsorganisationer

- Forskningscentre

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Analysen af Serumfri Mediemarkedet afslører en stærk tilstedeværelse af store aktører, herunder STEMCELL Technologies, GE Healthcare, MP Biomedicals, Merck KGaA, PAN Biotech, Lonza, Corning Incorporated, Thermo Fisher Scientific Inc., Irvine Scientific og PromoCell GmbH. Disse virksomheder fokuserer på at udvide deres produktporteføljer, investere i avancerede cellekulturteknologier og udvikle kemisk definerede, GMP-kompatible medier for at imødekomme stigende biofarmaceutiske standarder. Strategiske initiativer såsom opkøb, global udvidelse af produktion og samarbejder med forskningsinstitutter styrker deres markedsposition. Ledende aktører lægger vægt på innovation inden for CHO-medier, stamcellekulturplatforme og højtydende rekombinante proteinudtryksystemer for at støtte næste generations terapeutika. Løbende fremskridt inden for celleengineering, automatiseringsklare formuleringer og skalerbare upstream-processer driver yderligere konkurrence, hvilket opmuntrer virksomheder til at forbedre tilpasning, forbedre reproducerbarhed og levere omkostningseffektive løsninger til både forsknings- og kommercielle bioproduktionsmiljøer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- PAN Biotech

- GE Healthcare

- PromoCell GmbH

- Corning Incorporated

- MP Biomedicals, LLC

- STEMCELL Technologies

- Irvine Scientific

- Merck KGaA

- Lonza

- Thermo Fisher Scientific Inc.

Seneste Udviklinger

- I december 2024 underskrev Merck KGaA en endelig aftale om at erhverve HUB Organoids Holding B.V. (HUB), en virksomhed der baner vejen for organoid-baserede cellekulturmodeller, hvilket styrker deres kapaciteter inden for avancerede cellebaserede systemer.

- I august 2024 lancerede Nucleus Biologics sin QuickStart Media-platform, der inkorporerer NB-ROC, et serumfrit T-cellemedium, for at forenkle valget af skræddersyede og hyldevarer medier til celleterapiudviklere.

- I april 2023 indgik Multus Biotechnology et partnerskab med Appleton Woods for at udrulle Proliferum LSR, et serumfrit cellekulturmedium til producenter af dyrket kød på det britiske marked.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Til sidst giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet for serumfrit medium vil ekspandere hurtigt, da biologiske produkter, vacciner og cellebaserede terapier opnår bredere global adoption.

- Efterspørgslen efter kemisk definerede og GMP-kompatible formuleringer vil styrkes for at understøtte konsistent og kontaminationsfri bioprocessering.

- Adoptionen af engangsbioreaktorer og automatiserede kultursystemer vil drive behovet for optimeret serumfrit medium.

- Fremskridt inden for celle- og genterapi vil accelerere udviklingen af specialiserede medier til T-celler, stamceller og viralvektorproduktion.

- Udvidelsen af regenerativ medicin vil øge efterspørgslen efter højtydende medier, der understøtter differentiering og langvarig cellestabilitet.

- Biopharma-virksomheder vil investere mere i skalerbare upstream-processer, hvilket øger brugen af serumfrie formuleringer.

- AI-drevet procesoptimering og digital bioproduktion vil skabe muligheder for medier skræddersyet til kontinuerlige arbejdsgange.

- Fremvoksende bioteknologiklynger i Asien-Stillehavsområdet vil drive betydelig regional efterspørgsel efter kommerciel skala serumfrit medium.

- Samarbejder mellem producenter og forskningsinstitutter vil fremme innovation i celle-specifikke medieløsninger.

- Konkurrencefokus vil skifte mod omkostningseffektive, højtydende, tilpasselige mediesystemer til næste generations bioprocessering.