Panoramica del Mercato

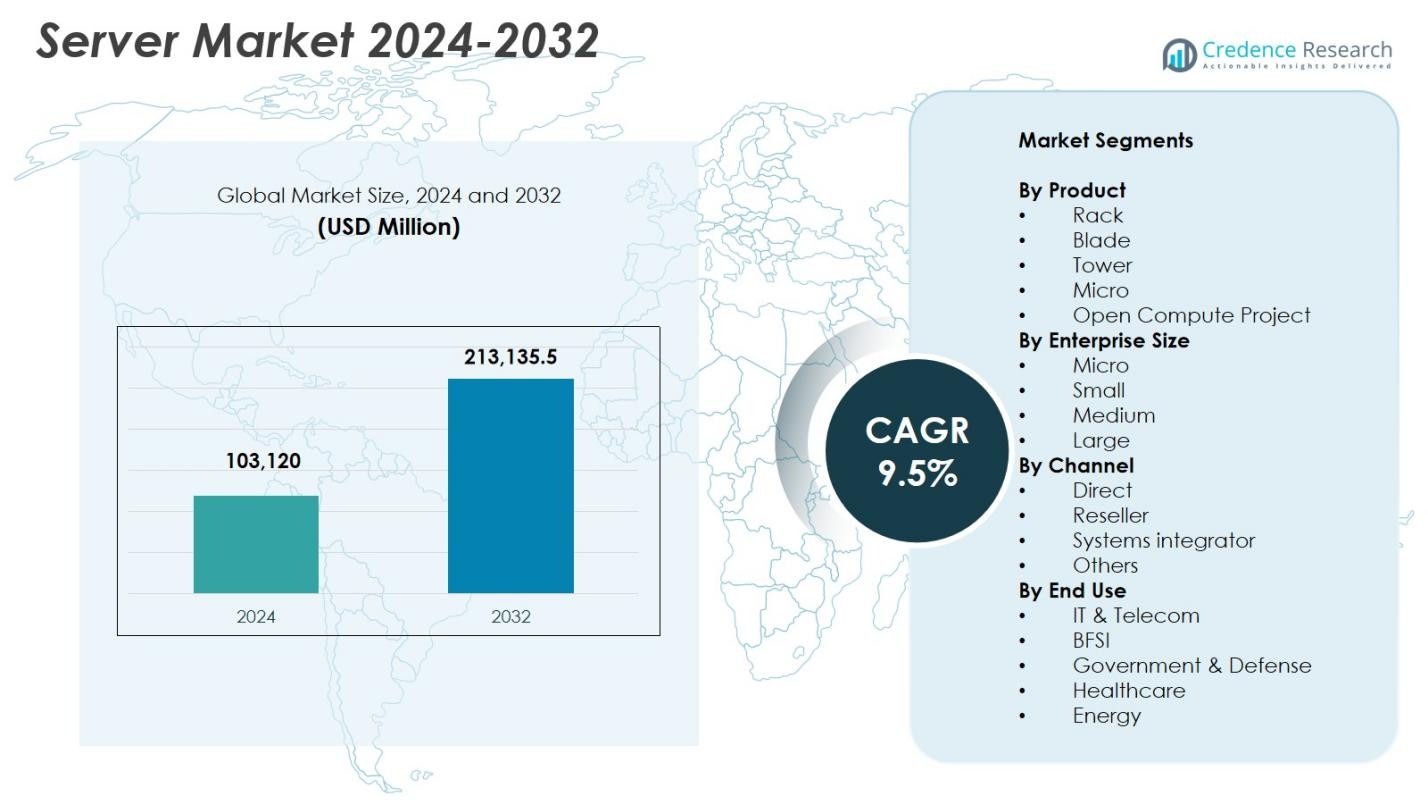

La dimensione del mercato dei server è stata valutata a 103.120 milioni di USD nel 2024 e si prevede che raggiungerà 213.135,5 milioni di USD entro il 2032, con un CAGR del 9,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Server 2024 |

103.120 milioni di USD |

| Mercato dei Server, CAGR |

9,5% |

| Dimensione del Mercato dei Server 2032 |

213.135,5 milioni di USD |

La crescita del mercato dei server è guidata da forti sforzi di innovazione ed espansione da parte dei principali attori, tra cui Dell Inc., Hewlett Packard Impresa Development LP, Lenovo, Cisco Systems Inc., Super Micro Computer Inc., IBM Corporation, Nvidia Corporation, Inspur, Hitachi Vantara LLC e Fujitsu. Queste aziende rafforzano la loro presenza attraverso sistemi avanzati accelerati da GPU, design modulari di server e soluzioni infrastrutturali pronte per il cloud, su misura per carichi di lavoro di IA, analisi e cloud ibrido. Il Nord America guida il mercato dei server con una quota del 36,8% nel 2024, supportato dallo sviluppo estensivo di data center e iniziative di trasformazione digitale aziendale. L’Asia Pacifico segue come la regione in più rapida crescita con una quota del 28,7%, guidata dalla rapida adozione del cloud e dalla modernizzazione IT su larga scala.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei server è stato valutato a 103.120 milioni di USD nel 2024 e si prevede che raggiungerà 213.135,5 milioni di USD entro il 2032, crescendo a un CAGR del 9,5%.

- L’aumento della distribuzione di applicazioni AI, machine learning e data-intensive sta accelerando la domanda di server ad alte prestazioni e accelerati da GPU tra le imprese e gli ambienti hyperscale.

- Tendenze come l’espansione del calcolo edge, i design modulari dei server e l’adozione di architetture energeticamente efficienti stanno rimodellando la gestione dei carichi di lavoro e l’ottimizzazione dei data center a livello globale.

- I principali attori, tra cui Dell, HPE, Lenovo, Cisco, Super Micro, IBM, Nvidia, Inspur, Fujitsu e Hitachi Vantara, rafforzano la loro presenza sul mercato attraverso l’innovazione, partnership strategiche e portafogli di server guidati dall’IA.

- Il Nord America ha guidato il mercato con una quota del 36,8% nel 2024, seguito dall’Asia Pacifico al 28,7%, mentre i server rack hanno dominato il segmento dei prodotti con una quota del 42,6%, supportati da una forte adozione nel cloud e nella modernizzazione IT aziendale.

Analisi della Segmentazione del Mercato

Per Prodotto

Il mercato dei server per prodotto è guidato dal segmento dei server rack, che rappresenta oltre il 42,6% della quota nel 2024, grazie alla sua superiore scalabilità, capacità di calcolo densa e idoneità per carichi di lavoro moderni virtualizzati e cloud-native. Le imprese preferiscono le soluzioni rack per la gestione semplificata, l’espansione modulare e l’efficienza energetica migliorata. I server blade continuano a guadagnare adozione nei data center ad alta densità, mentre i server tower rimangono rilevanti per le PMI con esigenze IT limitate. Anche i micro server e i design Open Compute Project (OCP) si espandono costantemente, supportati dagli operatori hyperscale che cercano architetture personalizzabili ed economiche.

- Ad esempio, Nvidia ha annunciato nel 2025 che le sue GPU RTX Pro 6000 Blackwell Server Edition sarebbero state fornite in sistemi rack-mount 2U da partner come Dell, HPE, Lenovo e altri, consentendo prestazioni AI significativamente più elevate ed efficienza energetica per unità rack.

Per Dimensione dell’Impresa

Il segmento delle grandi imprese ha dominato il mercato dei server con una quota del 48,9% nel 2024, supportato da crescenti investimenti in calcolo accelerato dall’AI, carichi di lavoro cloud ibridi e applicazioni avanzate ad alta intensità di storage. Queste organizzazioni implementano server ad alte prestazioni per gestire dataset in espansione, analisi in tempo reale e operazioni critiche. Le medie imprese adottano sempre più cluster di server scalabili per supportare iniziative di trasformazione digitale, mentre le piccole e micro imprese mostrano un’adozione graduale grazie all’aumento dell’adozione di SaaS, edge computing e modernizzazione delle infrastrutture IT remote.

- Ad esempio, Lenovo ha ampliato i suoi server rack ThinkSystem V3 con una larghezza di banda di memoria migliorata e supporto PCIe 5.0, aiutando le imprese di medie dimensioni a scalare i carichi di lavoro cloud ibridi e le analisi a bassa latenza.

Per Canale

Il mercato dei server per canale è guidato principalmente dal segmento delle vendite dirette, che ha catturato una quota del 41,3% nel 2024, poiché le grandi imprese e i data center hyperscale preferiscono l’approvvigionamento diretto per la personalizzazione, la rapida implementazione e i servizi di supporto integrati. I rivenditori giocano un ruolo cruciale nel servire le PMI attraverso soluzioni integrate e prezzi competitivi, mentre gli integratori di sistema guidano l’adozione in settori che richiedono architetture su misura, come BFSI, telecomunicazioni e governo. Anche altri canali crescono, supportati dalla crescente domanda di servizi gestiti e infrastrutture pronte per il cloud nei mercati emergenti.

Principali Fattori di Crescita

Rapida Espansione dei Carichi di Lavoro AI, ML e HPC

Il mercato dei server registra una crescita robusta poiché le imprese accelerano l’adozione dell’intelligenza artificiale, dell’apprendimento automatico e del calcolo ad alte prestazioni per gestire carichi di lavoro complessi di analisi, automazione e simulazione. Le moderne applicazioni AI richiedono server accelerati da GPU, memoria ad alta larghezza di banda e interconnessioni avanzate, spingendo le organizzazioni a sostituire i sistemi legacy e a scalare ambienti di data center ad alta densità. Industrie come sanità, automotive, BFSI e manifatturiero si affidano all’AI per diagnosi, rilevamento delle frodi, sistemi autonomi e manutenzione predittiva. Anche i fornitori hyperscale stanno investendo pesantemente in cluster di supercalcolo AI per supportare l’AI generativa e l’addestramento di modelli su larga scala. Innovazioni come il raffreddamento a liquido, la gestione termica avanzata e i sistemi di calcolo eterogenei che combinano CPU, GPU e NPU stanno accelerando l’espansione del mercato. Questo cambiamento rafforza la domanda a lungo termine di infrastrutture server ad alte prestazioni ed efficienti dal punto di vista energetico.

- Ad esempio, NVIDIA ha introdotto la sua architettura Blackwell, inclusa la GB200 Grace-Blackwell Superchip, che consente cluster AI multi-nodo con throughput di addestramento significativamente più elevato e alimenta le implementazioni server di prossima generazione per imprese e hyperscale.

Crescente Trasformazione Digitale delle Imprese e Adozione del Cloud

Le iniziative di trasformazione digitale aumentano significativamente la domanda di server poiché le organizzazioni modernizzano i sistemi IT per supportare ambienti cloud ibridi, multi-cloud e edge. Le aziende che adottano applicazioni cloud-native, microservizi e carichi di lavoro containerizzati richiedono implementazioni di server scalabili e flessibili con capacità di orchestrazione avanzate. Il passaggio al lavoro remoto, all’automazione e al processo decisionale basato sui dati aumenta ulteriormente la necessità di un’infrastruttura di calcolo resiliente in settori come telecomunicazioni, BFSI, retail e governo. L’adozione di modelli SaaS, PaaS e IaaS incoraggia le imprese a investire in architetture server ibride che bilanciano flessibilità, sovranità dei dati e continuità operativa. L’espansione continua dei servizi digitali, delle esigenze di cybersecurity e delle applicazioni mission-critical rafforza i programmi di aggiornamento e modernizzazione dei server a livello mondiale, guidando una crescita del mercato forte e sostenuta.

- Ad esempio, Amazon Web Services ha ampliato il suo portafoglio EC2 basato su Graviton3, consentendo ai clienti che eseguono carichi di lavoro containerizzati di ottenere fino al 25% di miglioramento delle prestazioni di calcolo e un’efficienza di orchestrazione migliorata per le applicazioni cloud-native.

Crescita dei Dati in Aumento Guidata da IoT, 5G e Edge Computing

La crescita esplosiva dei dati provenienti da dispositivi IoT, reti 5G, automazione industriale e commercio digitale alimenta la domanda di infrastrutture server scalabili sia all’edge che al core. Le imprese implementano server edge per elaborare i dati più vicino alla fonte, riducendo la latenza e consentendo analisi in tempo reale per applicazioni come veicoli autonomi, fabbriche intelligenti, reti intelligenti e sanità di precisione. Nel frattempo, i data center centralizzati espandono la capacità di archiviazione, calcolo e strati di virtualizzazione per gestire i volumi di dati in aumento. Questa doppia evoluzione dell’infrastruttura guida l’adozione di server ad alta densità ed efficienti dal punto di vista energetico con connettività avanzata. L’espansione dell’Industria 4.0, dei gemelli digitali, dell’intelligenza predittiva e degli ecosistemi di consumatori connessi accelera ulteriormente la domanda di architetture di calcolo distribuite capaci di fornire elaborazione rapida, uso ottimizzato della larghezza di banda e alta affidabilità del servizio.

Tendenze e Opportunità Chiave

Aumento dei Design di Server Modulari, OCP ed Efficienti dal Punto di Vista Energetico

Una tendenza importante nel mercato dei server è la crescente adozione di design di server modulari e architetture basate su Open Compute Project (OCP), guidata da acquirenti hyperscale alla ricerca di personalizzazione, efficienza dei costi e sostenibilità. I sistemi modulari consentono una scalabilità flessibile, una sostituzione semplificata dei componenti e una complessità di manutenzione ridotta, rendendoli ideali per ambienti cloud, AI e grandi data center. L’attenzione globale crescente sulla conservazione dell’energia e la riduzione del carbonio accelera la domanda di server con soluzioni di raffreddamento avanzate, processori a basso consumo e ingegneria del flusso d’aria ottimizzata. I fornitori sviluppano sempre più sistemi ad alta densità raffreddati a liquido che riducono il consumo energetico massimizzando le prestazioni. Poiché la conformità ESG diventa obbligatoria in tutte le regioni, le organizzazioni danno priorità alle implementazioni di server efficienti dal punto di vista energetico. Questa tendenza apre significative opportunità per innovazioni nella gestione termica, materiali riciclabili e modelli di data center ecologici.

- Ad esempio, Meta ha ampliato il suo portafoglio hardware allineato a OCP introducendo design di rack aperti di nuova generazione ottimizzati per AI e carichi di lavoro cloud su larga scala, migliorando l’efficienza termica e riducendo il consumo energetico operativo.

Crescente Adozione di Server Edge nei Diversi Settori

Il deployment dei server edge si sta espandendo rapidamente poiché le aziende cercano capacità di elaborazione in tempo reale più vicine al punto di generazione dei dati. Settori come telecomunicazioni, automotive, sanità, retail e produzione industriale dipendono sempre più dai nodi di calcolo edge per operazioni a bassa latenza, automazione e analisi localizzate. L’implementazione delle reti 5G accelera questo cambiamento, consentendo una connettività ad alta velocità e affidabile per applicazioni mission-critical e sensibili alla latenza. I fornitori stanno sviluppando server edge compatti, robusti e ottimizzati per l’IA, progettati per operare in ambienti remoti, ad alta temperatura o con spazio limitato. L’edge computing supporta anche nuovi modelli di business come sistemi autonomi, realtà estesa (XR), IoT di nuova generazione e infrastrutture intelligenti. Questo crea opportunità a lungo termine per architetture ibride che combinano data center centralizzati con ecosistemi edge distribuiti.

- Ad esempio, HPE ha ampliato il suo portafoglio Edgeline EL8000 con server edge robusti e di profondità ridotta ottimizzati per carichi di lavoro AI nel settore delle telecomunicazioni e industriale, consentendo l’elaborazione dei dati in tempo reale in siti difficili e con spazio limitato.

Principali Sfide

Aumento dei Costi Infrastrutturali e del Consumo Energetico

Una delle principali sfide nel mercato dei server è l’aumento dei costi per costruire e gestire ambienti di calcolo avanzati. I server ad alte prestazioni richiedono un investimento sostanziale in energia, raffreddamento, rack e spazio fisico, aumentando le spese operative per le aziende e le strutture hyperscale. L’adozione crescente di server AI basati su GPU aumenta ulteriormente la densità di potenza e il consumo di elettricità, mettendo a dura prova sia i budget che gli obiettivi di sostenibilità. Le regioni con capacità di rete limitata o costi elevati delle utility affrontano ulteriori ostacoli nel potenziamento dei data center. Le organizzazioni devono bilanciare i requisiti di prestazione con la responsabilità ambientale, spingendo i fornitori a innovare in hardware a basso consumo energetico, sistemi di raffreddamento a liquido e data center alimentati da fonti rinnovabili. Gestire l’aumento delle emissioni di carbonio, i carichi termici e il TCO a lungo termine rimane una sfida critica per il settore.

Interruzioni della Catena di Fornitura e Carenze di Semiconduttori

Il mercato dei server continua a subire interruzioni causate da carenze globali di semiconduttori, ritardi nella fornitura di componenti e tensioni geopolitiche che influenzano i centri di produzione. La disponibilità limitata di CPU, GPU, moduli di memoria, componenti di alimentazione e chip di rete porta a tempi di consegna prolungati e costi fluttuanti per i fornitori e gli acquirenti di server. Restrizioni all’esportazione, colli di bottiglia nei trasporti e dipendenza da un numero ridotto di impianti di fabbricazione di semiconduttori aggravano ulteriormente il problema. Questi vincoli influenzano la capacità dei fornitori di soddisfare la domanda dei provider di cloud hyperscale e delle grandi aziende in fase di trasformazione digitale. Per mitigare la sfida, i produttori stanno diversificando le basi dei fornitori, investendo nella produzione regionale e ottimizzando le strategie di inventario. Tuttavia, l’espansione a lungo termine della capacità dei semiconduttori rimane essenziale per garantire una crescita stabile del mercato dei server.

Analisi Regionale

Nord America

Il Nord America ha detenuto la quota maggiore del mercato dei server nel 2024, rappresentando il 36,8%, grazie alla forte espansione dei data center, all’adozione precoce dell’IA e ai robusti investimenti nel cloud hyperscale da parte dei principali fornitori. Le aziende nei settori BFSI, sanitario, retail e governativo continuano a modernizzare le infrastrutture per supportare il cloud ibrido e i carichi di lavoro di analisi avanzata. Gli Stati Uniti guidano la regione grazie all’innovazione tecnologica concentrata, al rapido dispiegamento di server accelerati da GPU e alla crescente domanda di ambienti di calcolo ad alte prestazioni. Gli investimenti continui nel 5G, nella sicurezza informatica e nella trasformazione digitale rafforzano ulteriormente la posizione del Nord America come hub di crescita chiave per l’infrastruttura server.

Europa

L’Europa ha catturato il 26,4% del mercato dei server nel 2024, sostenuta dall’aumento della modernizzazione aziendale, dalle rigide normative sulla sovranità dei dati e dall’aumento degli investimenti nelle infrastrutture cloud regionali. Germania, Regno Unito e Francia dominano le implementazioni di server grazie alla forte automazione industriale, all’integrazione dell’IoT e alla crescente adozione del calcolo edge nei settori manifatturiero e automobilistico. La regione dà priorità alle tecnologie server efficienti dal punto di vista energetico e ai data center verdi per raggiungere gli obiettivi di sostenibilità. La domanda continua a crescere man mano che le aziende implementano applicazioni guidate dall’IA, espandono i servizi pubblici digitali e migrano verso architetture cloud ibride, rafforzando lo slancio dell’Europa nell’infrastruttura informatica di nuova generazione.

Asia Pacifico

L’Asia Pacifico è emersa come la regione in più rapida crescita nel mercato dei server, detenendo una quota del 28,7% nel 2024, trainata dalla rapida digitalizzazione, dall’espansione su larga scala del cloud e dall’aumento della spesa IT aziendale. Cina, Giappone, India e Corea del Sud guidano la crescita grazie alla forte costruzione di data center, alla crescente adozione del 5G e al rapido lancio di applicazioni IA e IoT. Gli hyperscaler locali e gli operatori di telecomunicazioni continuano a investire pesantemente in implementazioni di server ad alta densità per soddisfare la crescente domanda di servizi online, soluzioni fintech, e-commerce e automazione industriale. L’espansione degli ecosistemi di startup e il forte supporto governativo per l’infrastruttura digitale migliorano ulteriormente le prospettive di crescita a lungo termine dell’Asia Pacifico.

America Latina

L’America Latina ha rappresentato il 4,1% del mercato dei server nel 2024, sostenuta dalla crescente adozione del cloud, dalla trasformazione digitale nelle imprese e dall’aumento degli investimenti nei data center regionali. Brasile e Messico guidano le implementazioni mentre le organizzazioni modernizzano l’infrastruttura IT per gestire i crescenti volumi di dati, le esigenze di sicurezza informatica e le analisi guidate dall’IA. I settori fintech, telecomunicazioni ed e-commerce in espansione della regione stimolano la domanda di architetture server scalabili ed economiche. Sebbene permangano sfide infrastrutturali, il miglioramento della connettività, la disponibilità dei servizi cloud e le riforme normative di supporto stanno accelerando la penetrazione del mercato. L’America Latina continua a transitare verso ambienti IT ibridi, alimentando un’espansione costante del mercato dei server.

Medio Oriente & Africa

La regione del Medio Oriente e Africa ha detenuto una quota del 4,0% del mercato dei server nel 2024, guidata da crescenti investimenti in iniziative di città intelligenti, data center cloud e programmi di governo digitale. Paesi come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sudafrica guidano la distribuzione dei server supportati da forti sforzi di modernizzazione IT e rapida adozione di soluzioni AI, IoT e di cybersecurity. Gli operatori di telecomunicazioni che espandono le reti 5G aumentano ulteriormente la domanda di server edge e ad alte prestazioni. Sebbene la regione affronti sfide legate alla maturità delle infrastrutture, l’aumento dell’adozione digitale da parte delle imprese e le agende di trasformazione nazionale continuano a rafforzare le opportunità di crescita del mercato.

Segmentazioni di Mercato

Per Prodotto

- Rack

- Blade

- Tower

- Micro

- Open Compute Project

Per Dimensione dell’Impresa

- Micro

- Piccola

- Media

- Grande

Per Canale

- Diretto

- Rivenditore

- Integratore di sistemi

- Altri

Per Uso Finale

- IT & Telecom

- BFSI

- Governo & Difesa

- Sanità

- Energia

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei server presenta un panorama competitivo diversificato e in evoluzione, modellato da innovazioni continue nel calcolo ad alte prestazioni, architetture ottimizzate per l’AI e infrastrutture pronte per il cloud. Leader come Dell Inc., Hewlett Packard Impresa Development LP, Lenovo, Cisco Systems Inc., Super Micro Computer Inc., IBM Corporation, Nvidia Corporation, Inspur, Hitachi Vantara LLC e Fujitsu espandono attivamente i loro portafogli con server a basso consumo energetico, sistemi accelerati da GPU e soluzioni modulari per data center. I fornitori si concentrano sempre più su partnership strategiche, integrazioni di ecosistemi AI e implementazioni personalizzate per rispondere alle crescenti esigenze dei fornitori di cloud hyperscale, delle imprese e degli ambienti di edge computing. Investimenti continui in raffreddamento a liquido, design Open Compute Project e server avanzati con sicurezza integrata rafforzano la differenziazione del mercato. Con l’intensificarsi della competizione, le aziende enfatizzano i miglioramenti delle prestazioni, la sostenibilità e la riduzione del costo totale di proprietà per catturare opportunità in espansione attraverso cloud ibrido, multi-cloud e carichi di lavoro ad alta intensità di dati.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Lenovo (Cina)

- Super Micro Computer, Inc. (Stati Uniti)

- Hewlett Packard Impresa Development LP (Stati Uniti)

- Hitachi Vantara, LLC (Giappone)

- Cisco Systems, Inc. (Stati Uniti)

- Nvidia Corporation (Stati Uniti)

- Dell, Inc. (Stati Uniti)

- Inspur (Cina)

- Fujitsu (Giappone)

- IBM Corporation (Canada)

Sviluppi Recenti

- A maggio 2024, Ericsson e Dell Technologies hanno collaborato per combinare la loro profonda esperienza nel settore con soluzioni di telecomunicazione, software e supporto per supervisionare i fornitori di servizi di comunicazione (CSP) durante il loro percorso di trasformazione cloud e Radio Access Network (RAN).

- A maggio 2024, GIGABYTE ha lanciato il G593-SD0, il server AI 5U di NVIDIA, per supportare l’HGX H100 8 x SXM5. L’azienda continua ad espandere la sua gamma di super server AI presentando il super chip Grace Hopper e server AI che supportano la GPU AMD MI300X e il super chip APU di nuova generazione MI300A.

- Ad aprile 2024, Hewlett Packard Impresa ha annunciato che i suoi server “Made in India” sono stati installati su larga scala per soddisfare le crescenti richieste dei clienti indiani e progettare varie applicazioni.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Dimensione dell’Impresa, Canale, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato dei server sperimenterà una forte crescita poiché le imprese accelerano l’adozione di AI, ML e carichi di lavoro ad alta intensità di dati.

- La domanda di architetture di calcolo ottimizzate per GPU e eterogenee si espanderà nei contesti cloud e on-premise.

- Le implementazioni di server edge aumenteranno poiché l’elaborazione a bassa latenza diventa essenziale per IoT, 5G e automazione industriale.

- I design di server modulari, efficienti dal punto di vista energetico e raffreddati a liquido saranno adottati più ampiamente per ridurre il consumo energetico.

- Le strategie ibride e multi-cloud guideranno aggiornamenti continui nell’infrastruttura dei server aziendali.

- L’automazione guidata dall’AI ottimizzerà la gestione dei server, la distribuzione dei carichi di lavoro e le operazioni dei data center.

- Le normative sulla sovranità dei dati regionali aumenteranno l’adozione di implementazioni di server localizzate e sicure.

- I progressi nei semiconduttori miglioreranno le velocità di elaborazione, l’efficienza e la scalabilità dei server.

- L’espansione dei data center hyperscale continuerà a essere un importante motore di domanda a livello globale.

- Le iniziative di sostenibilità e neutralità carbonica spingeranno le organizzazioni verso tecnologie e infrastrutture server più ecologiche.