Aperçu du Marché

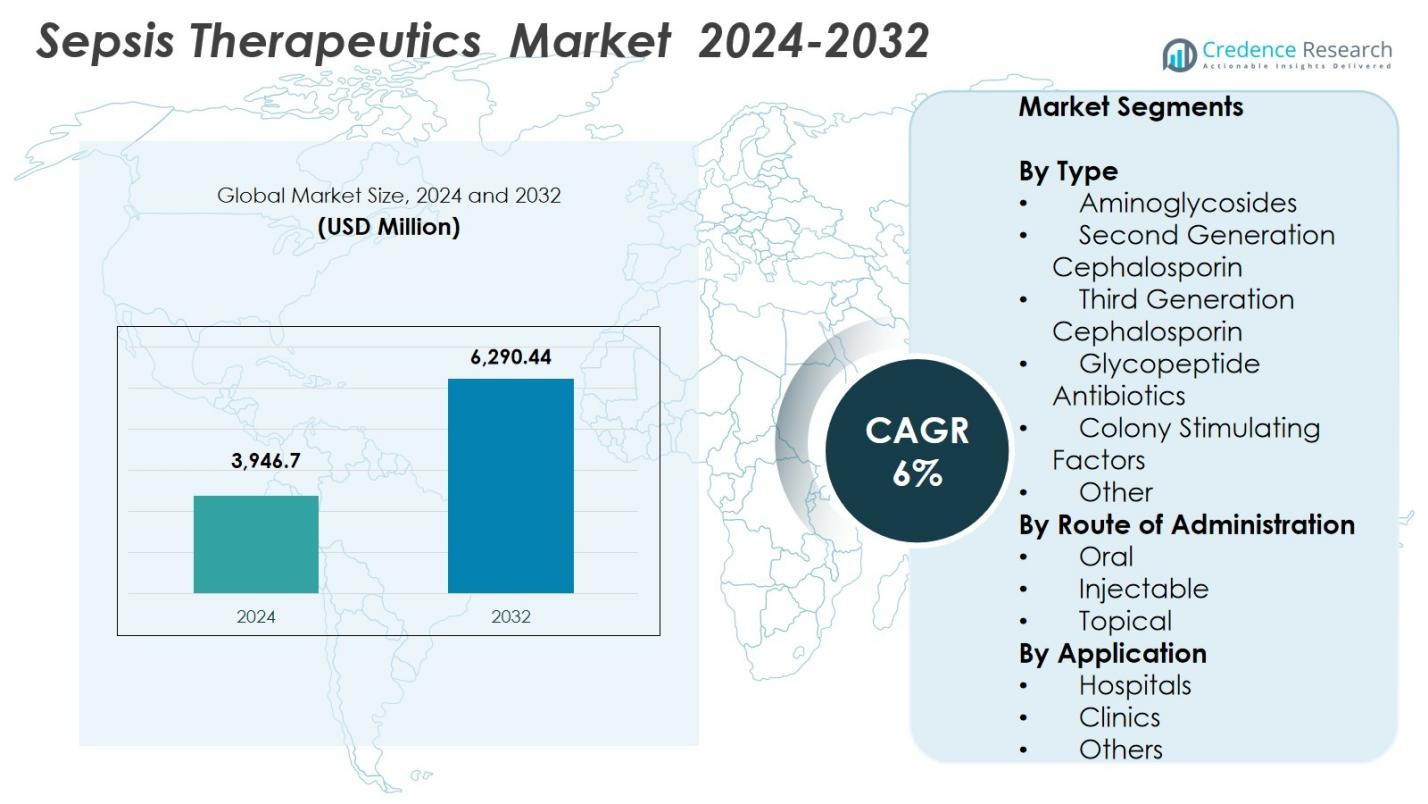

La taille du marché des thérapeutiques pour la septicémie était évaluée à 3 946,7 millions USD en 2024 et devrait atteindre 6 290,44 millions USD d’ici 2032, avec un TCAC de 6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Thérapeutiques pour la Septicémie 2024 |

3 946,7 millions USD |

| Marché des Thérapeutiques pour la Septicémie, TCAC |

6% |

| Taille du Marché des Thérapeutiques pour la Septicémie 2032 |

6 290,44 millions USD |

Le marché des thérapeutiques pour la septicémie est stimulé par la forte participation de leaders tels qu’Eli Lilly and Company, AstraZeneca, Bayer AG, Gilead Sciences, Abbott Laboratories, La Jolla Pharmaceutical Company, Agennix, Atox Bio, CytoGenix, et TaiRx, Inc., qui font progresser les portefeuilles de traitements antimicrobiens, immunomodulateurs et biologiques. Ces entreprises se concentrent sur la lutte contre la résistance antimicrobienne croissante et l’amélioration des résultats cliniques grâce à des pipelines de médicaments innovants et des partenariats stratégiques. Régionalement, l’Amérique du Nord a dominé le marché avec une part de 38,4 % en 2024, soutenue par une infrastructure de soins critiques avancée, une adoption élevée des traitements et une forte activité de R&D, la positionnant comme le centre dominant pour le développement thérapeutique de la septicémie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des thérapeutiques pour la septicémie était évalué à 3 946,7 millions USD en 2024 et devrait atteindre 6 290,44 millions USD d’ici 2032, avec une croissance à un TCAC de 6 %.

- La croissance du marché est stimulée par l’augmentation de l’incidence de la septicémie, l’expansion des admissions en soins intensifs et l’adoption accrue de thérapies antimicrobiennes et immunomodulatrices avancées dans les hôpitaux.

- Les tendances clés incluent l’adoption rapide de la médecine de précision, des outils de diagnostic assistés par l’IA, et le développement accéléré d’antibiotiques de nouvelle génération ciblant les agents pathogènes résistants.

- Les principaux acteurs tels qu’Eli Lilly and Company, AstraZeneca, Bayer AG, Gilead Sciences, Abbott Laboratories, et La Jolla Pharmaceutical Company renforcent leurs pipelines grâce à des investissements en R&D et des partenariats stratégiques.

- L’Amérique du Nord a dominé avec une part de 38,4 % en 2024, tandis que les hôpitaux ont mené le segment des applications avec une part de 69,8 % ; l’Asie-Pacifique est la région à la croissance la plus rapide en raison de l’augmentation des taux d’infection et de l’expansion des infrastructures de santé.

Analyse de la Segmentation du Marché

Par Type

Le marché des thérapies contre la septicémie par type a été dominé par les céphalosporines de troisième génération, représentant une part de 34,6 % en 2024, grâce à leur activité à large spectre et à leur efficacité contre les pathogènes gram-négatifs multirésistants. Leur action bactéricide rapide et leur efficacité clinique prouvée dans les cas de septicémie sévère soutiennent une adoption généralisée dans les hôpitaux. Les aminosides et les antibiotiques glycopeptidiques montrent également une forte demande en raison de la résistance antimicrobienne croissante, tandis que les facteurs de stimulation des colonies gagnent en popularité pour améliorer la récupération immunitaire chez les patients septiques. L’augmentation des essais cliniques et l’amélioration des protocoles de traitement continuent de stimuler l’adoption dans toutes les classes thérapeutiques.

- Par exemple, le Ceftazidime-Avibactam, une céphalosporine de troisième génération combinée à un inhibiteur de la β-lactamase, a montré une efficacité clinique de 75,4 % et un taux de clairance bactérienne de 66,0 % dans une étude rétrospective multicentrique de 183 patients atteints d’infections gram-négatives résistantes aux carbapénèmes, avec seulement 11,5 % de mortalité toutes causes confondues à 30 jours.

Par voie d’administration

Le segment injectable a dominé le marché des thérapies contre la septicémie avec une part de 72,3 % en 2024, reflétant la nature urgente du traitement de la septicémie, qui nécessite une absorption rapide des médicaments et une administration intraveineuse pour une stabilisation efficace du patient. Les formulations injectables restent la norme de soins dans les services d’urgence et les unités de soins intensifs, soutenues par leur début d’action rapide et leur dosage contrôlé. Les thérapies orales représentent une part plus petite en raison de leur adéquation limitée pour les cas critiques, tandis que les voies topiques restent marginales pour les infections localisées. L’augmentation des hospitalisations et les thérapies antibiotiques IV avancées continuent de renforcer le segment injectable.

- Par exemple, la formulation IV de NUZYRA (omadacycline) de Paratek a continué d’être adoptée dans les hôpitaux suite aux résultats cliniques montrant une efficacité comparable à celle de la moxifloxacine dans le traitement des infections bactériennes acquises en communauté, soutenant son rôle lorsque l’initiation parentérale rapide est requise avant de passer à un dosage oral.

Par application

Les hôpitaux sont restés le principal segment d’application en 2024, capturant 69,8 % de part de marché, en raison du volume élevé de cas de septicémie nécessitant une surveillance intensive, des diagnostics avancés et une intervention thérapeutique immédiate. La forte présence d’unités de soins intensifs, la disponibilité de professionnels formés et l’intégration de protocoles de gestion standardisés de la septicémie renforcent encore la demande hospitalière. Les cliniques représentent une utilisation modérée, principalement pour le traitement de suivi et la gestion des infections à un stade précoce, tandis que la catégorie “autres” inclut les centres ambulatoires et les établissements de soins de longue durée. L’augmentation mondiale de la charge de la septicémie et l’amélioration de l’infrastructure hospitalière continuent de soutenir la domination du segment.

Principaux moteurs de croissance

Avancées dans les thérapies antimicrobiennes et adjuvantes

Les avancées rapides dans les formulations antimicrobiennes et les thérapies adjuvantes accélèrent considérablement la croissance du marché des Thérapeutiques de la Sepsie. Les nouvelles générations d’antibiotiques à large spectre, d’agents anti-endotoxines et d’immunomodulateurs améliorent les résultats de survie et réduisent la dysfonction organique dans les cas de sepsie sévère. Les entreprises pharmaceutiques investissent de plus en plus dans des molécules ciblant les bactéries gram-négatives résistantes, répondant à l’un des défis cliniques les plus persistants. De plus, les produits biologiques tels que les inhibiteurs de cytokines et les facteurs de stimulation des colonies élargissent les options thérapeutiques au-delà des antibiotiques traditionnels. L’augmentation des conceptions d’essais cliniques adaptatifs et des voies réglementaires accélérées pour les infections potentiellement mortelles soutient davantage la commercialisation rapide de thérapies innovantes.

- Par exemple, Xacduro (sulbactam + durlobactam) approuvé par la Food and Drug Administration (FDA) des États-Unis en mai 2023 pour les pneumonies graves acquises à l’hôpital et associées à la ventilation causées par Acinetobacter baumannii résistant aux carbapénèmes

Augmentation de la Prévalence de la Sepsie et Croissance des Admissions Hospitalières

La hausse mondiale des cas de sepsie, due au vieillissement des populations, à la prévalence des maladies chroniques et à l’augmentation des infections nosocomiales, reste un catalyseur majeur de la croissance du marché. Les groupes à haut risque, y compris les patients âgés, les individus immunodéprimés et ceux subissant des chirurgies invasives, contribuent à l’augmentation de l’incidence de la sepsie. Les hôpitaux du monde entier signalent une augmentation des admissions en soins intensifs liées à des infections bactériennes, virales et fongiques sévères, stimulant la demande pour des traitements avancés de la sepsie. Les campagnes de sensibilisation accrues et la reconnaissance clinique améliorée des symptômes précoces de la sepsie améliorent les taux de diagnostic. De plus, les réformes des soins de santé post-pandémie ont renforcé la capacité des soins critiques, créant une demande soutenue pour des thérapeutiques efficaces contre la sepsie dans les contextes d’urgence.

- Par exemple, une analyse du CDC des États-Unis a noté que près de 87 % des cas de sepsie proviennent de la communauté mais nécessitent une hospitalisation, et environ 1 patient sur 3 qui meurt à l’hôpital a une sepsie, soulignant les pressions croissantes sur les services de soins intensifs et d’urgence.

Expansion des Capacités Diagnostiques et Protocoles d’Intervention Précoce

Les capacités diagnostiques améliorées et les protocoles d’intervention précoce transforment fondamentalement l’efficacité des traitements et stimulent l’adoption thérapeutique. Les diagnostics moléculaires rapides, les tests au point de soins et les essais basés sur des biomarqueurs permettent une détection plus précoce des infections sanguines, permettant aux médecins d’initier une thérapie ciblée dans des délais critiques. Les hôpitaux adoptent de plus en plus des ensembles de gestion standardisés de la sepsie, intégrant des outils tels que la surveillance du lactate et les systèmes d’alerte automatisés. Ces avancées réduisent les taux de mortalité et minimisent le mauvais usage des antibiotiques, renforçant la nécessité d’une administration thérapeutique en temps opportun. Alors que les systèmes de santé priorisent l’intervention précoce pour améliorer les résultats et réduire les coûts de traitement, la demande pour des médicaments contre la sepsie fiables et à action rapide continue de croître.

Tendances Clés & Opportunités

Développement de Thérapies de Sepsie Précises et Personnalisées

La médecine de précision émerge comme une tendance transformatrice sur le marché des thérapeutiques contre le sepsis, offrant des opportunités d’adapter les traitements en fonction des réponses immunitaires spécifiques des patients, des marqueurs génétiques et des profils pathogènes. Les chercheurs développent des thérapeutiques dirigées contre l’hôte qui modulent la dysrégulation immunitaire, un facteur central dans la progression du sepsis. Le dépistage pharmacogénomique améliore la sélection des médicaments et réduit les réactions indésirables, tandis que les modèles d’apprentissage automatique prédisent les trajectoires des patients pour guider une thérapie individualisée. Ce passage vers des stratégies de traitement personnalisées ouvre de nouvelles voies pour les produits biologiques, les immunothérapies et les diagnostics compagnons. Les entreprises exploitant ces innovations sont bien placées pour répondre aux besoins non satisfaits dans les cas de sepsis sévères et réfractaires.

- Par exemple, Inflammatix a créé le test TriVerity, un diagnostic de réponse de l’hôte approuvé par la FDA utilisant l’IA pour interpréter 29 marqueurs d’ARNm à partir d’échantillons de sang, fournissant des scores de probabilité bactérienne/virale et de gravité de l’infection pour éclairer les décisions de thérapie personnalisée en soins aigus.

Intégration de l’IA, de l’analytique prédictive et des outils de santé numérique

L’intégration de l’analytique prédictive pilotée par l’IA et des plateformes de santé numérique présente des opportunités significatives pour améliorer l’efficacité du traitement du sepsis. Les outils de soutien à la décision clinique activés par l’IA peuvent identifier le risque de sepsis tôt, optimiser la sélection des antibiotiques et prévoir les réponses au traitement en utilisant des données patient en temps réel. Les technologies de surveillance à distance et les systèmes de soins intensifs connectés permettent aux cliniciens de suivre en continu les signes vitaux, permettant des interventions proactives. Les plateformes numériques soutiennent également une meilleure gestion des antibiotiques en évaluant les schémas de résistance et en ajustant les protocoles de dosage. À mesure que les prestataires de soins de santé se tournent vers des soins basés sur les données, la demande pour des thérapeutiques alignées avec des outils de surveillance avancés et prédictifs devrait croître rapidement.

- Par exemple, les plateformes de soins intensifs connectées telles que l’IntelliVue Guardian de Philips ont démontré une réduction des événements de code bleu lors d’évaluations cliniques en utilisant une surveillance continue à distance et des algorithmes d’alerte précoce qui avertissent les cliniciens avant la détérioration du patient.

Principaux défis

Résistance antimicrobienne croissante impactant les résultats des traitements

La résistance antimicrobienne (RAM) reste l’un des défis les plus importants freinant le marché des thérapeutiques contre le sepsis. La résistance croissante parmi les bactéries gram-négatives, y compris les entérobactéries résistantes aux carbapénèmes et les espèces de Pseudomonas multirésistantes, limite sévèrement l’efficacité des antibiotiques existants. Cela oblige les cliniciens à se fier à des médicaments plus anciens et plus toxiques ou à des combinaisons non testées, soulevant des préoccupations de sécurité et des complexités de traitement. Les échecs cliniques dus à la RAM augmentent les séjours en soins intensifs, les taux de mortalité et les coûts globaux des soins de santé. Bien que le développement de nouveaux antibiotiques soit en cours, le pipeline de découverte reste insuffisant par rapport au rythme de la résistance. Aborder la RAM nécessite des stratégies mondiales coordonnées, des programmes de gestion des antibiotiques et un investissement soutenu en R&D.

Coûts de traitement élevés et accès limité dans les environnements à faibles ressources

Les coûts élevés des traitements constituent un obstacle majeur à l’adoption généralisée des thérapeutiques avancées contre le sepsis, en particulier dans les pays à revenu faible et intermédiaire. Les produits biologiques innovants, les antibiotiques de nouvelle génération et les diagnostics avancés augmentent considérablement les dépenses globales de traitement, limitant l’accessibilité tant pour les systèmes de santé que pour les patients. Dans de nombreuses régions, les contraintes liées à la capacité des soins intensifs, à l’infrastructure diagnostique et au personnel médical qualifié limitent encore l’accès rapide aux soins contre le sepsis. Le retard dans le début du traitement contribue à des taux de mortalité plus élevés et à des résultats moins favorables. Ces disparités soulignent la nécessité de thérapeutiques rentables, d’un financement accru de la santé et de protocoles cliniques évolutifs pouvant être mis en œuvre même dans des environnements aux ressources limitées.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des thérapeutiques contre le sepsis en 2024 avec une part de 38,4 %, grâce à une forte incidence du sepsis, une infrastructure de soins intensifs avancée et une adoption solide des thérapies antimicrobiennes et immunomodulatrices innovantes. La région bénéficie d’investissements importants en R&D, de programmes robustes de gestion des antibiotiques et d’approbations réglementaires plus rapides qui accélèrent la disponibilité des médicaments. La sensibilisation croissante des cliniciens, l’amélioration des capacités diagnostiques et l’augmentation des admissions à l’hôpital dues aux maladies chroniques renforcent encore la demande. Les États-Unis dominent le paysage régional, soutenus par de grands acteurs pharmaceutiques, des cadres de remboursement solides et des essais cliniques en expansion axés sur les traitements de nouvelle génération contre le sepsis.

Europe

L’Europe détenait 27,1 % de part du marché des thérapeutiques contre le sepsis en 2024, soutenue par ses systèmes de santé bien établis, l’augmentation de la capacité des soins intensifs et une forte emphase sur le respect des lignes directrices de gestion clinique du sepsis. La région connaît un fardeau élevé du sepsis en raison du vieillissement des populations et de la résistance antimicrobienne croissante, ce qui stimule la demande pour des thérapeutiques avancées et des diagnostics rapides. Les programmes de sensibilisation financés par le gouvernement et les protocoles stricts de contrôle des infections améliorent encore l’utilisation des traitements. Des pays comme l’Allemagne, le Royaume-Uni et la France sont à la pointe de l’adoption, alimentés par des collaborations de recherche continues et des initiatives réglementaires favorables qui soutiennent le développement de nouvelles solutions de traitement du sepsis.

Asie-Pacifique

L’Asie-Pacifique représentait 22,8 % de part en 2024 et devrait croître au rythme le plus rapide en raison de l’augmentation des taux d’infection, de l’expansion des infrastructures hospitalières et de l’augmentation des dépenses de santé dans les économies émergentes. La forte prévalence du sepsis parmi les populations néonatales et âgées génère une demande thérapeutique significative. Les gouvernements en Chine, en Inde et en Asie du Sud-Est investissent dans les améliorations des soins intensifs, l’accessibilité aux antibiotiques et les programmes de sensibilisation au sepsis. La région bénéficie également de l’amélioration de l’adoption des diagnostics et des capacités croissantes de fabrication pharmaceutique. L’urbanisation rapide, l’augmentation de l’incidence des maladies chroniques et la disponibilité accrue des soins d’urgence soutiennent de solides perspectives de croissance future.

Amérique Latine

L’Amérique latine a capturé une part de marché de 6,3 % en 2024, influencée par l’augmentation des hospitalisations liées à la septicémie, l’amélioration de l’accès aux antibiotiques essentiels et l’expansion continue des systèmes de santé publique. Des pays comme le Brésil et le Mexique investissent dans l’amélioration des infrastructures de soins intensifs et des directives de gestion de la septicémie pour réduire les taux de mortalité. Cependant, la qualité inégale des soins de santé et la disponibilité limitée de produits biologiques avancés limitent une adoption plus large. Les partenariats internationaux et les initiatives de contrôle des infections menées par le gouvernement améliorent progressivement les capacités de diagnostic et de traitement, positionnant la région pour une croissance modérée à mesure que les efforts de modernisation des soins de santé gagnent en élan.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait 5,4 % de part du marché des Thérapeutiques de la Sepsie en 2024, stimulée par l’amélioration des infrastructures de santé, la sensibilisation croissante à la mortalité due à la septicémie et l’augmentation des investissements dans les installations de soins critiques. Les pays du Golfe, y compris l’Arabie saoudite et les Émirats arabes unis, sont à la pointe de l’adoption grâce à de fortes dépenses de santé et à la disponibilité de thérapies avancées. En revanche, de nombreux pays africains sont confrontés à des défis tels que la capacité limitée des soins intensifs, les pénuries de diagnostics et les problèmes d’accessibilité financière, entraînant des retards dans l’initiation des traitements. Les programmes d’aide internationale, l’expansion des initiatives de formation et l’adoption progressive de protocoles essentiels pour la septicémie contribuent à renforcer les capacités de traitement régionales.

Segmentation du marché

Par Type

- Aminosides

- Céphalosporine de deuxième génération

- Céphalosporine de troisième génération

- Antibiotiques glycopeptidiques

- Facteurs de stimulation des colonies

- Autres

Par Voie d’Administration

Par Application

- Hôpitaux

- Cliniques

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des thérapeutiques de la septicémie présente un groupe diversifié d’entreprises mondiales et émergentes se concentrant sur l’innovation antimicrobienne, le développement de médicaments immunomodulateurs et les produits biologiques avancés. Des acteurs clés tels qu’Eli Lilly and Company, AstraZeneca, Bayer AG, Gilead Sciences, Abbott Laboratories, La Jolla Pharmaceutical Company, Agennix, Atox Bio, CytoGenix et TaiRx, Inc. élargissent activement leurs pipelines cliniques pour répondre à la résistance antimicrobienne croissante et aux besoins médicaux non satisfaits dans la septicémie sévère. De nombreuses entreprises investissent dans des antibiotiques de nouvelle génération, des thérapies dirigées vers l’hôte et des agents anti-inflammatoires pour améliorer les résultats de survie. Les collaborations stratégiques, les voies réglementaires accélérées et l’augmentation des essais cliniques de phase II/III façonnent la dynamique de croissance du marché. Les entreprises biotechnologiques émergentes contribuent à des innovations de niche, notamment dans l’immunothérapie et les produits biologiques ciblés. Alors que les systèmes de santé priorisent l’intervention précoce et l’amélioration de l’efficacité des traitements, les entreprises dotées de capacités solides en R&D, de réseaux de commercialisation robustes et de portefeuilles diversifiés en matière de septicémie renforcent leur présence sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En décembre 2025, VolitionRx Limited a annoncé que son test Nu.Q® NETs H3.1 a été inclus dans un programme français d’« évaluation en conditions réelles » pour la détection précoce de la septicémie, dans le cadre d’une initiative nationale sous le Consortium DETECSEPS.

- En novembre 2025, ABIONYX Pharma a entamé des discussions stratégiques avancées avec l’IHU SEPSIS, visant à construire une plateforme intégrée mondiale pour le traitement de la septicémie combinant des thérapeutiques basées sur l’apoA-I et des vecteurs dérivés des HDL.

- En novembre 2025, ABIONYX Pharma a également formé un partenariat stratégique mondial exclusif avec SEBIA pour valider de nouveaux tests diagnostiques infectieux et métaboliques permettant une identification plus précoce et plus précise de la gravité de la septicémie.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, la Voie d’Administration, l’Application et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’Avenir

- Le marché connaîtra une croissance régulière stimulée par l’augmentation mondiale de l’incidence de la septicémie et l’expansion de la capacité des soins intensifs.

- Le développement d’immunothérapies ciblées renforcera les options de traitement pour les cas de septicémie sévère et réfractaire.

- Les approches de médecine de précision permettront des interventions thérapeutiques plus personnalisées et efficaces.

- Les outils de diagnostic alimentés par l’IA soutiendront une détection plus précoce et une prise de décision thérapeutique plus rapide.

- Les pipelines pharmaceutiques s’élargiront avec des antibiotiques de nouvelle génération traitant les pathogènes multirésistants.

- Les collaborations entre les entreprises de biotechnologie et les institutions de recherche accéléreront l’innovation dans les thérapies adjuvantes.

- Une adoption accrue des diagnostics moléculaires rapides améliorera le timing et les résultats des traitements.

- Les systèmes de santé augmenteront les investissements dans les protocoles de gestion de la septicémie et les infrastructures des unités de soins intensifs.

- Les agences réglementaires continueront de fournir des voies accélérées pour les thérapies salvatrices contre la septicémie.

- Les marchés émergents connaîtront une augmentation de l’adoption thérapeutique grâce à une meilleure sensibilisation et à la modernisation des soins de santé.