Marktübersicht

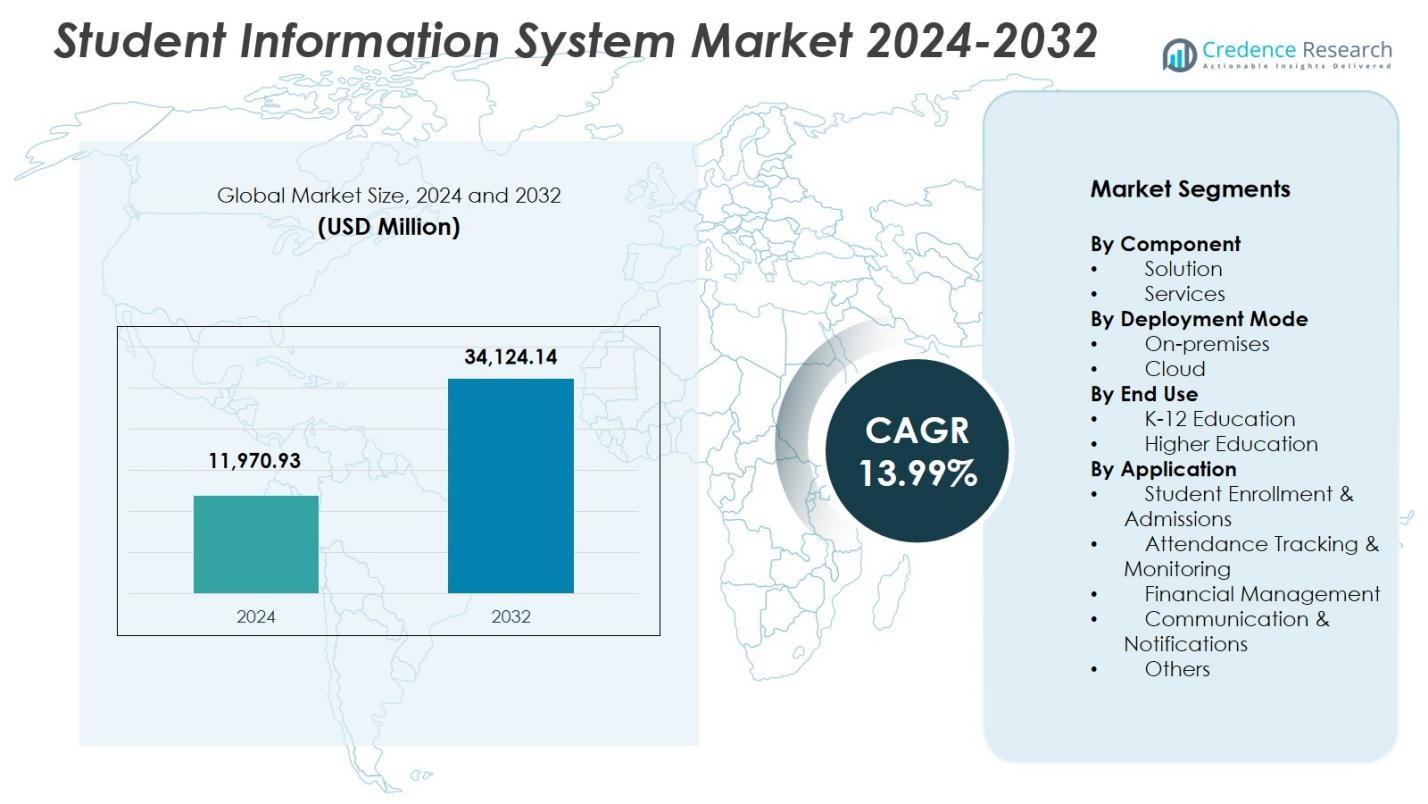

Der Markt für Studenteninformationssysteme wurde 2024 mit 11.970,93 Millionen USD bewertet und wird voraussichtlich bis 2032 34.124,14 Millionen USD erreichen, bei einer CAGR von 13,99 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Studenteninformationssysteme 2024 |

11.970,93 Millionen USD |

| Markt für Studenteninformationssysteme, CAGR |

13,99% |

| Marktgröße für Studenteninformationssysteme 2032 |

34.124,14 Millionen USD |

Der Markt für Studenteninformationssysteme umfasst wichtige Akteure wie Campus Management, ComSpec International, Ellucian, Focus School Software, Jenzabar, SAP, Skyward, Tribal Group, Veracross und Workday, die ihre Präsenz durch cloudfähige Plattformen, analysengesteuerte Module und verbesserte Integrationsfähigkeiten stärken. Diese Unternehmen konzentrieren sich darauf, skalierbare und benutzerzentrierte SIS-Lösungen bereitzustellen, die Anmelde-, akademische Management-, Kommunikations- und Compliance-Prozesse in Bildungseinrichtungen optimieren. Regional führt Nordamerika den Markt mit einem Anteil von 34,6 % an, unterstützt durch starke digitale Akzeptanz und fortschrittliche IT-Infrastruktur, während Europa und der asiatisch-pazifische Raum folgen, angetrieben durch Modernisierungsinitiativen und steigende Nachfrage nach zentralisierten Bildungsmanagementsystemen.

Markteinblicke

Markteinblicke

- Der Markt für Studenteninformationssysteme wurde 2024 mit 11.970,93 Millionen USD bewertet und soll bis 2032 34.124,14 Millionen USD erreichen, mit einer CAGR von 13,99 %.

- Die steigende Nachfrage nach digitaler Verwaltung, zentralisiertem Datenmanagement und integrierten akademischen Workflows treibt die starke Akzeptanz von SIS-Lösungen an, wobei das Segment „Lösungen“ einen Anteil von 62,4 % hält.

- Cloud-Bereitstellung bleibt der dominierende Trend und erfasst einen Anteil von 68,7 %, da Institutionen auf skalierbare, sichere und mobil zugängliche Plattformen umsteigen, die moderne Lernumgebungen unterstützen.

- Schlüsselakteure konzentrieren sich darauf, Interoperabilität, Analysen und Automatisierung zu verbessern, um die Marktpräsenz zu stärken, während hohe Implementierungskosten und Datensicherheitsrisiken das Wachstum in einigen Regionen weiterhin einschränken.

- Nordamerika führt mit einem Anteil von 34,6 %, gefolgt von Europa mit 28,3 % und dem asiatisch-pazifischen Raum mit 24,7 %, unterstützt durch steigende digitale Initiativen; das Segment „Hochschulbildung“ behält mit einem Anteil von 57,9 % die Führung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Komponente:

Im Markt für Studenteninformationssysteme führt das Segment Lösungen mit einem Anteil von 62,4%, angetrieben durch die steigende Nachfrage nach integrierten Plattformen, die Einschreibung, Anwesenheitsverfolgung, Notenverwaltung und administrative Arbeitsabläufe vereinfachen. Institutionen priorisieren zunehmend Automatisierung und digitale Transformation, was die Einführung robuster SIS-Lösungen vorantreibt, die Skalierbarkeit und Analysefähigkeiten bieten. Das Segment Dienstleistungen, das den verbleibenden Anteil hält, wächst, da Schulen Implementierung, Anpassung und Unterstützung suchen, um die Systemleistung zu optimieren. Die Dominanz des Segments Lösungen spiegelt den Wandel des Sektors hin zu zentralisierten Systemen wider, die die Betriebseffizienz und die Entscheidungsfindung in Echtzeit verbessern.

- Zum Beispiel unterstützt Ellucian Banner mehr als 2.500 Institutionen in 50 Ländern und bedient über 20 Millionen Studenten, wobei die Colorado School of Mines im Jahr 2024 auf die SaaS-Version umstellt, um die Abläufe zu optimieren.

Nach Bereitstellungsmodus:

Das Cloud-Segment dominiert den Markt für Studenteninformationssysteme mit einem Anteil von 68,7%, unterstützt durch die schnelle Migration zu SaaS-basierten Bildungstechnologien, die Flexibilität, niedrigere Infrastrukturkosten und remote Zugänglichkeit bieten. Cloud-basierte SIS-Plattformen ermöglichen nahtlose Updates, Verbesserungen der Datensicherheit und skalierbaren Speicher, die für digital fortschreitende Institutionen zunehmend unerlässlich sind. Das On-Premises-Segment bleibt für Organisationen relevant, die Datenkontrolle priorisieren, aber sein Anteil nimmt weiter ab, da die Cloud-Einführung beschleunigt wird. Die starke Dominanz der Cloud-Bereitstellung wird durch die Notwendigkeit für mobilfähigen Zugriff, Kostenoptimierung und verbesserte Zusammenarbeit zwischen den Beteiligten angetrieben.

- Zum Beispiel hat KIPP Memphis Collegiate Schools PowerSchool SIS auf Cloud-Hosting umgestellt, um Updates zu automatisieren, die IT-Belastung zu verringern, rechtzeitige staatliche Berichterstattung für die Finanzierung sicherzustellen und sicheren remote Datenzugriff zu ermöglichen.

Nach Endnutzung:

Das Segment Hochschulbildung führt den Markt für Studenteninformationssysteme mit einem Anteil von 57,9%, angetrieben durch wachsende Einschreibungszahlen, diversifizierte akademische Programme und die Notwendigkeit für fortschrittliches Datenmanagement über den gesamten Lebenszyklus der Studenten. Universitäten übernehmen SIS-Plattformen, um digitales Lernen zu unterstützen, komplexe administrative Prozesse zu automatisieren und analytikgestützte Entscheidungsfindung zu ermöglichen. Während auch die K-12-Bildung eine solide Einführung zeigt, bleibt ihr Anteil geringer, da Schulen allmählicher zu vollständig integrierten digitalen Systemen übergehen. Die Dominanz der Hochschulbildung wird durch die steigende Nachfrage nach Multi-Campus-Management, Compliance-Berichterstattung und personalisierten Lösungen für das Studentenengagement angetrieben.

Wichtige Wachstumsfaktoren

Schnelle digitale Transformation in Bildungseinrichtungen

Bildungseinrichtungen übernehmen zunehmend digitale Lösungen, um administrative Prozesse zu vereinfachen, das Studentenengagement zu verbessern und den Campusbetrieb zu modernisieren. Dieser Wandel beschleunigt die Einführung von Studenteninformationssystemen (SIS), die Einschreibung, Anwesenheit, Bewertung und Kommunikation in einer einheitlichen Plattform integrieren. Die wachsende Nachfrage nach Automatisierung, gepaart mit der Notwendigkeit für Echtzeit-Datenzugriff, stärkt die Systemeinführung in K-12-Schulen und der Hochschulbildung. Da Institutionen Betriebseffizienz und datengetriebene Entscheidungsfindung priorisieren, werden SIS-Plattformen zu einer wesentlichen Infrastruktur, die langfristige Modernisierungsstrategien unterstützt.

- Zum Beispiel hat die Furman University das Workday Student SIS eingeführt, wodurch die Bearbeitungszeit für die Kursanmeldung von Wochen auf 15 Minuten reduziert wurde, dank optimierter Workflows für Planung, Beratung, Finanzen und Akademisches. Studierende greifen über eine einzige mobile Schnittstelle auf diese Funktionen zu.

Steigender Bedarf an zentralem Datenmanagement und Analytik

Der Anstieg der Studierendenzahlen, vielfältige Lernmodelle und komplexe akademische Strukturen haben den Bedarf an zentralisierten Datenökosystemen erhöht. Studenteninformationssysteme ermöglichen es Institutionen, akademische, finanzielle und demografische Daten zu konsolidieren, um nahtlose Workflows und die Einhaltung von Vorschriften zu gewährleisten. Fortschrittliche Analysefähigkeiten helfen Administratoren zudem, Leistungstrends vorherzusagen, die Ressourcenplanung zu verbessern und personalisierte Lernpfade zu unterstützen. Da datengesteuerte Governance für den institutionellen Erfolg immer wichtiger wird, wächst die Einführung von SIS schnell, angetrieben durch die Fähigkeit, Genauigkeit, Transparenz und institutionelle Verantwortlichkeit zu verbessern.

- Zum Beispiel wechselte die Colorado School of Mines zu Ellucian Banner SaaS, um Studentendaten und -operationen auf ihrem Campus zu verwalten. Diese Implementierung unterstützt die zentrale Verwaltung von Einschreibung, finanzieller Unterstützung und akademischen Aufzeichnungen für eine verbesserte Effizienz.

Wachsende Akzeptanz von Cloud-basierten und mobilfähigen Plattformen

Cloud-basierte SIS-Plattformen verzeichnen ein starkes Wachstum aufgrund ihrer Skalierbarkeit, geringeren Anfangsinvestitionen und verbesserten Zugänglichkeit für Studierende, Dozenten und Administratoren. Mobilfähige Funktionen verbessern zudem den Benutzerkomfort, indem sie Fernlernen, digitale Anwesenheit und Kommunikation unterwegs unterstützen. Cloud-Bereitstellungen gewährleisten auch schnelle Updates, stärkere Cybersicherheitsprotokolle und die Integration mit Lernmanagementsystemen und ERP-Plattformen. Da Institutionen Flexibilität und Kostenoptimierung priorisieren, wird die Einführung von Cloud- und mobilzentrierten SIS-Lösungen zu einem wichtigen Treiber, der die Marktexpansion weltweit vorantreibt.

Wichtige Trends & Chancen

Integration von KI, Automatisierung und prädiktiver Analytik

Ein wichtiger Trend, der den Markt für Studenteninformationssysteme prägt, ist die Integration von KI-gesteuerter Automatisierung und prädiktiver Analytik. Institutionen setzen zunehmend KI-Tools ein, um administrative Aufgaben zu automatisieren, die Leistung der Studierenden zu überwachen, die Planung zu optimieren und gefährdete Lernende zu identifizieren. Prädiktive Analytik eröffnet auch Möglichkeiten für personalisierte akademische Planung und gezielte Interventionen. Da Bildungseinrichtungen zunehmend proaktive, datengesteuerte Managementansätze verfolgen, gewinnen SIS-Anbieter, die maschinelles Lernen, Chatbots und intelligente Dashboards integrieren, einen Wettbewerbsvorteil und schaffen neue Möglichkeiten für verbesserte Studienergebnisse und betriebliche Effizienz.

- Zum Beispiel integriert Salesforce Education Cloud Agentforce AI-Agenten, um Aufgaben wie Kursregistrierungssperren zu automatisieren und personalisierte Hinweise zu geben. Diese Agenten bieten rund um die Uhr Unterstützung, führen die Studierenden durch Prozesse und verbessern die Bindung durch proaktive Interventionen.

Wachsende Nachfrage nach interoperablen und modularen SIS-Ökosystemen

Der Markt verzeichnet eine steigende Nachfrage nach interoperablen SIS-Plattformen, die nahtlos mit LMS, CRM, ERP und Curriculum-Management-Systemen integriert werden können. Institutionen bevorzugen zunehmend modulare Architekturen, die eine schrittweise Einführung basierend auf sich entwickelnden Bedürfnissen ermöglichen und eine kosteneffiziente Modernisierung erlauben. Dieser Trend schafft starke Chancen für Anbieter, die API-gesteuerte Plattformen, Microservices und Plug-and-Play-Funktionalitäten anbieten. Da Bildungssysteme sich in Richtung ganzheitlicher digitaler Ökosysteme bewegen, ermöglichen interoperable SIS-Lösungen Institutionen, die Zusammenarbeit zu verbessern, den Datenfluss zwischen Abteilungen zu optimieren und skalierbare langfristige digitale Strategien zu entwickeln.

- Zum Beispiel integriert PowerSchool SIS sich mit Instructure’s Canvas LMS über OneRoster 1.1 APIs, synchronisiert Daten zur Kursbelegung mit Canvas und überträgt Aufgaben und Noten zurück in das Notenbuch von PowerSchool. Diese Einrichtung automatisiert den Datenfluss für Lehrer und reduziert die manuelle Eingabe.

Wichtige Herausforderungen

Datenschutz, Sicherheitsrisiken und Compliance-Anforderungen

Bildungseinrichtungen stehen vor wachsenden Bedenken hinsichtlich sensibler Studentendaten, wodurch Cybersicherheit zu einer großen Herausforderung bei der Einführung von SIS wird. Cloud-Bereitstellungen und umfangreiche Datenintegration erhöhen die Risiken in Bezug auf Datenverletzungen, unbefugten Zugriff und die Einhaltung von Vorschriften wie FERPA und GDPR. Institutionen müssen in fortschrittliche Verschlüsselung, Zugangskontrollen und Sicherheitsüberwachung investieren, was die betriebliche Komplexität und die Kosten erhöht. Anbieter müssen kontinuierlich Sicherheitsrahmen verbessern, um sich entwickelnde Bedrohungen zu adressieren, da jede Schwachstelle das Vertrauen untergraben und die Systemeinführung im gesamten Sektor verlangsamen kann.

Hohe Implementierungskosten und Integrationskomplexitäten

Trotz wachsendem Interesse kämpfen viele Institutionen, insbesondere kleinere Schulen und ressourcenbeschränkte Bezirke, mit den hohen Implementierungs-, Anpassungs- und Schulungskosten, die mit SIS-Lösungen verbunden sind. Die Integration von SIS-Plattformen mit Altsystemen, unterschiedlichen Datenbanken und Drittanbieteranwendungen verkompliziert zudem die Bereitstellungszeitpläne und erhöht die Unterstützungsanforderungen. Diese Herausforderungen verzögern oft den digitalen Übergang und schaffen Akzeptanzbarrieren in aufstrebenden Regionen. Anbieter müssen sich auf vereinfachte Bereitstellungsmodelle, Low-Code-Integrationen und kosteneffektive Serviceoptionen konzentrieren, um diese Einschränkungen zu überwinden und die Marktdurchdringung zu erweitern.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für Studenteninformationssysteme mit einem 34,6% Anteil an, unterstützt durch starke digitale Akzeptanz in K–12-Bezirken und Hochschulen. Schulen investieren zunehmend in SIS-Plattformen, um den Betrieb zu modernisieren, die Compliance-Berichterstattung zu verbessern und das Engagement der Studierenden zu stärken. Regierungsunterstützte Initiativen zur Förderung des digitalen Lernens, kombiniert mit der weit verbreiteten Nutzung von cloudbasierten und mobilfähigen Systemen, beschleunigen das Marktwachstum. Die Region profitiert von der Präsenz großer SIS-Anbieter und fortschrittlicher IT-Infrastruktur, die nahtlose Integration mit LMS, ERP und Analysetools unterstützt. Die wachsende Nachfrage nach datengesteuertem akademischem Management stärkt weiterhin die Dominanz Nordamerikas.

Europa

Europa hält einen 28,3% Anteil am Markt für Studenteninformationssysteme, angetrieben durch den wachsenden Fokus auf Bildungsmodernisierung und die zunehmende Einführung digitaler Governance-Rahmenwerke an Universitäten und öffentlichen Schulen. Institutionen konzentrieren sich auf die Verbesserung der Transparenz, die Optimierung administrativer Arbeitsabläufe und die Einhaltung der durch die DSGVO vorgegebenen Datenmanagementstandards, was die Implementierung von SIS vorantreibt. Der Anstieg grenzüberschreitender Bildungsprogramme und multikampusbasierter Institutionen stärkt die Nachfrage nach einheitlichen Studentendatenplattformen weiter. Cloud-Lösungen gewinnen aufgrund ihrer Skalierbarkeit und Kosteneffizienz an Bedeutung, während laufende digitale Transformationsinitiativen in West- und Nordeuropa die SIS-Einführung in der Region weiter ausbauen.

Asien-Pazifik

Der Asien-Pazifik-Raum macht einen 24,7% Anteil am Markt für Studenteninformationssysteme aus, unterstützt durch das schnelle Wachstum der Studenteneinschreibungen, die Expansion privater Bildungssektoren und die beschleunigte Digitalisierung in aufstrebenden Volkswirtschaften. Regierungen investieren stark in EdTech-Infrastrukturen, was die weitverbreitete Einführung von SIS-Plattformen in Schulen und Universitäten ermöglicht. Cloud-basierte Systeme werden zunehmend bevorzugt, da sie kostengünstig und einfach in groß angelegten Institutionen implementierbar sind. Der starke Trend der Region zu gemischten und Online-Lernmodellen treibt die Nachfrage nach integrierten SIS- und LMS-Umgebungen an. Das wachsende Bewusstsein für Datenanalysen zur akademischen Planung positioniert den Asien-Pazifik-Raum weiter als den am schnellsten wachsenden regionalen Markt.

Lateinamerika

Lateinamerika hält einen 7,6% Anteil am Markt für Studenteninformationssysteme, wobei die Einführung stetig zunimmt, da Bildungseinrichtungen Modernisierung und operative Effizienz priorisieren. Wirtschaftliche Reformen und erhöhte öffentliche Investitionen in digitale Bildung beschleunigen die Systemintegration in Schulen und Universitäten. Cloud-basierte SIS-Plattformen ziehen aufgrund geringerer Infrastrukturanforderungen und verbesserter Zugänglichkeit in abgelegenen Gebieten starke Nachfrage an. Die Region erlebt wachsende Partnerschaften zwischen lokalen Regierungen und EdTech-Anbietern, die darauf abzielen, die Verfolgung der Schülerleistung und die administrative Transparenz zu verbessern. Trotz infrastruktureller Herausforderungen in bestimmten Ländern expandiert die SIS-Einführung weiter, da Institutionen die digitale Transformation annehmen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika erfasst einen 4,8% Anteil am Markt für Studenteninformationssysteme, angetrieben durch zunehmende Investitionen in digitale Bildung, expandierende Netzwerke privater Schulen und von der Regierung geleitete Modernisierungsprogramme. Hochschulen in den Ländern des Golfkooperationsrates (GCC) übernehmen SIS-Plattformen, um Internationalisierung, Akkreditierungsbedürfnisse und datengesteuertes Campus-Management zu unterstützen. Afrikanische Nationen integrieren allmählich SIS-Lösungen, um die administrative Effizienz zu verbessern und wachsende Einschreibungszahlen zu unterstützen. Cloud-basierte Implementierungen gewinnen aufgrund ihrer Flexibilität und Kosteneffizienz an Popularität. Der steigende Fokus auf E-Learning-Infrastruktur unterstützt weiterhin die stetige SIS-Einführung in der Region.

Marktsegmentierungen:

Nach Komponente

Nach Bereitstellungsmodus

Nach Endnutzung

- Bildung K-12

- Hochschulbildung

Nach Anwendung

- Studentenanmeldung & Zulassungen

- Teilnahmeverfolgung & Überwachung

- Finanzmanagement

- Kommunikation & Benachrichtigungen

- Andere

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für Studenteninformationssysteme umfasst führende Akteure wie Campus Management, ComSpec International, Ellucian, Focus School Software, Jenzabar, SAP, Skyward, Tribal Group, Veracross und Workday, die ihre Portfolios durch Innovation, Cloud-Transformation und modulare Systemverbesserungen stärken. Anbieter konzentrieren sich zunehmend auf integrierte Plattformen, die akademische, administrative und Kommunikationsfunktionen vereinen, um die institutionelle Digitalisierung zu unterstützen. Cloud-first-Architekturen, API-gesteuerte Interoperabilität und mobilfähige Schnittstellen sind zu zentralen Unterscheidungsmerkmalen geworden, da Institutionen skalierbare und benutzerzentrierte Systeme verlangen. Viele Akteure investieren in KI-gesteuerte Analysen, prädiktive Einblicke und Workflow-Automatisierung, um Entscheidungsfindung und Studentenergebnisse zu verbessern. Strategische Partnerschaften mit Universitäten, EdTech-Unternehmen und Technologieanbietern erweitern die Marktreichweite weiter, während kontinuierliche Upgrades in Cybersicherheitsrahmenwerken unerlässlich bleiben, um wachsenden Datenschutzbedenken zu begegnen. Das Wettbewerbsumfeld intensiviert sich weiter, da SIS-Anbieter ihre globale Präsenz ausbauen und flexible Bereitstellungsmodelle entwickeln, die auf die unterschiedlichen Bedürfnisse der Institutionen zugeschnitten sind.

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im November 2025 wurde Ellucian als erfolgreicher Bieter für den Erwerb von Anthologys Student Information Systems (SIS) und ERP-Geschäft benannt, wodurch das Portfolio an Lösungen für die Hochschulbildung erweitert wurde.

- Im September 2025 führte Blackbaud leistungsstarke Updates und Integrationen ein, darunter die Integration von Google Classroom und erweiterte KI-Tools für seine K–12 SIS-Angebote.

- Im Oktober 2025 erweiterte Flywire seine Partnerschaft mit Workday, um die Integration zur Unterstützung der finanziellen und administrativen Workflows von Workday Student zu unterstützen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine detaillierte Analyse basierend auf Komponente, Bereitstellungsmodus, Endnutzung, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Des Weiteren werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich schnell erweitern, da Institutionen die digitale Transformation in administrativen und akademischen Workflows beschleunigen.

- Cloud-basierte SIS-Plattformen werden aufgrund ihrer Skalierbarkeit, geringeren Wartungsanforderungen und Fernzugriffsmöglichkeiten stärker angenommen werden.

- KI-gesteuerte Analysen und Automatisierung werden eine zentrale Rolle bei der Verbesserung der Nachverfolgung der Schülerleistung und der operativen Effizienz spielen.

- Mobilfähige SIS-Lösungen werden unerlässlich, da Studenten und Dozenten nahtlosen Echtzeitzugriff auf akademische Informationen verlangen.

- Die Integration mit LMS, ERP, CRM und digitalen Zahlungsplattformen wird gestärkt, um einheitliche digitale Campus-Ökosysteme zu unterstützen.

- Personalisierungsfunktionen werden zunehmen, da Institutionen datengetriebene Ansätze zur Verbesserung der Schülerbindung und -erhaltung übernehmen.

- Anbieter werden sich auf modulare Architekturen konzentrieren, die es Schulen ermöglichen, SIS-Komponenten phasenweise basierend auf sich entwickelnden Bedürfnissen zu übernehmen.

- Investitionen in Cybersicherheit werden zunehmen, da Institutionen den Schutz sensibler Schüler- und Institutsdaten priorisieren.

- In aufstrebenden Märkten wird es aufgrund von regierungsgeführten Initiativen zur digitalen Bildung zu einer erheblichen Akzeptanz kommen.

- Partnerschaften zwischen SIS-Anbietern und EdTech-Unternehmen werden sich intensivieren, um die Expansion und Innovation des Ökosystems zu fördern.