Panoramica del Mercato

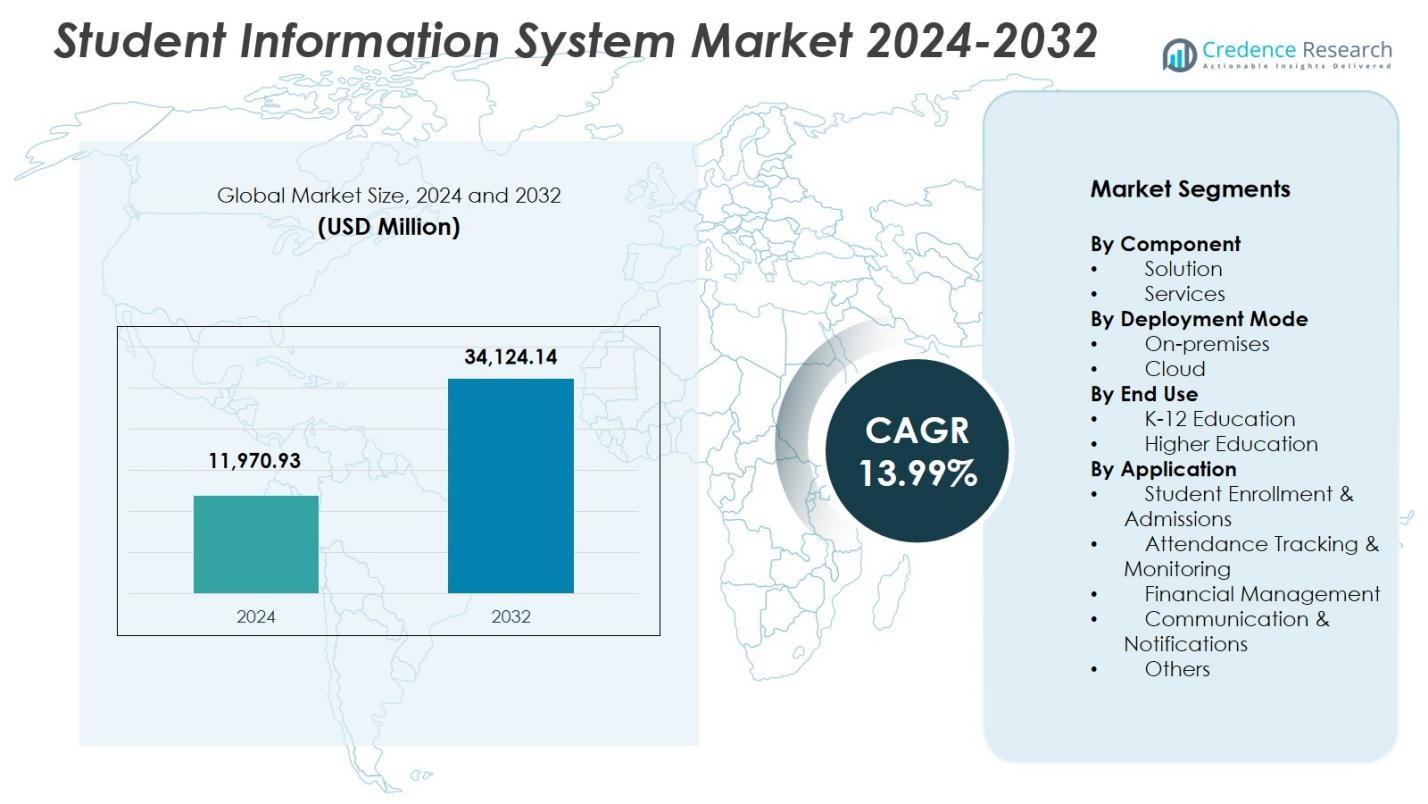

La dimensione del mercato dei Sistemi Informativi Studenteschi è stata valutata a 11.970,93 milioni di USD nel 2024 ed è prevista raggiungere i 34.124,14 milioni di USD entro il 2032, con un CAGR del 13,99% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Sistemi Informativi Studenteschi 2024 |

11.970,93 Milioni di USD |

| Mercato dei Sistemi Informativi Studenteschi, CAGR |

13,99% |

| Dimensione del Mercato dei Sistemi Informativi Studenteschi 2032 |

34.124,14 Milioni di USD |

Il mercato dei Sistemi Informativi Studenteschi include attori principali come Campus Management, ComSpec International, Ellucian, Focus School Software, Jenzabar, SAP, Skyward, Tribal Group, Veracross e Workday, ciascuno dei quali rafforza la propria presenza attraverso piattaforme abilitate al cloud, moduli basati su analisi e capacità di integrazione avanzate. Queste aziende si concentrano sulla fornitura di soluzioni SIS scalabili e incentrate sull’utente che semplificano i processi di iscrizione, gestione accademica, comunicazione e conformità nelle istituzioni educative. A livello regionale, il Nord America guida il mercato con una quota del 34,6%, supportato da una forte adozione digitale e infrastrutture IT avanzate, mentre l’Europa e l’Asia-Pacifico seguono, guidate da iniziative di modernizzazione e crescente domanda di sistemi di gestione dell’istruzione centralizzati.

Approfondimenti di Mercato

Approfondimenti di Mercato

- Il mercato dei Sistemi Informativi Studenteschi è stato valutato a 11.970,93 milioni di USD nel 2024 ed è previsto raggiungere i 34.124,14 milioni di USD entro il 2032, crescendo a un CAGR del 13,99%.

- La crescente domanda di amministrazione digitale, gestione centralizzata dei dati e flussi di lavoro accademici integrati guida una forte adozione delle soluzioni SIS, con il segmento delle Soluzioni che detiene una quota del 62,4%.

- Il deployment su cloud rimane la tendenza dominante, catturando una quota del 68,7% mentre le istituzioni si spostano verso piattaforme scalabili, sicure e accessibili da mobile che supportano ambienti di apprendimento moderni.

- Gli attori chiave si concentrano sul miglioramento dell’interoperabilità, delle analisi e dell’automazione per rafforzare la presenza sul mercato, mentre gli alti costi di implementazione e i rischi per la sicurezza dei dati continuano a frenare la crescita in alcune regioni.

- Il Nord America guida con una quota del 34,6%, seguito dall’Europa al 28,3% e dall’Asia-Pacifico al 24,7%, supportato da crescenti iniziative digitali; il segmento dell’Istruzione Superiore mantiene la leadership con una quota del 57,9%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Componente:

Nel mercato dei Sistemi Informativi Studenteschi, il segmento Soluzioni guida con una quota del 62,4%, trainato dalla crescente domanda di piattaforme integrate che semplificano l’iscrizione, il monitoraggio delle presenze, la gestione dei voti e i flussi di lavoro amministrativi. Le istituzioni danno sempre più priorità all’automazione e alla trasformazione digitale, spingendo l’adozione di soluzioni SIS robuste che offrono scalabilità e capacità analitiche. Il segmento dei Servizi, che detiene la quota rimanente, cresce mentre le scuole cercano implementazione, personalizzazione e supporto per ottimizzare le prestazioni del sistema. Il dominio del segmento Soluzioni riflette il passaggio del settore verso sistemi centralizzati che migliorano l’efficienza operativa e il processo decisionale in tempo reale.

- Ad esempio, Ellucian Banner alimenta più di 2.500 istituzioni in 50 paesi, servendo oltre 20 milioni di studenti, con la Colorado School of Mines che passerà alla sua versione SaaS nel 2024 per semplificare le operazioni.

Per Modalità di Distribuzione:

Il segmento Cloud domina il mercato dei Sistemi Informativi Studenteschi con una quota del 68,7%, supportato dalla rapida migrazione verso tecnologie educative basate su SaaS che offrono flessibilità, costi infrastrutturali inferiori e accessibilità remota. Le piattaforme SIS distribuite su cloud consentono aggiornamenti senza interruzioni, miglioramenti della sicurezza dei dati e archiviazione scalabile, elementi sempre più essenziali per le istituzioni in evoluzione digitale. Il segmento On-premises rimane rilevante per le organizzazioni che danno priorità al controllo dei dati, ma la sua quota continua a diminuire man mano che l’adozione del cloud accelera. Il forte dominio della distribuzione cloud è guidato dalla necessità di accesso abilitato per dispositivi mobili, ottimizzazione dei costi e migliorata collaborazione tra le parti interessate.

- Ad esempio, le KIPP Memphis Collegiate Schools hanno spostato PowerSchool SIS su hosting cloud, automatizzando gli aggiornamenti per alleggerire il carico IT, garantire una tempestiva rendicontazione statale per i finanziamenti e consentire un accesso sicuro ai dati da remoto.

Per Utilizzo Finale:

Il segmento dell’Istruzione Superiore guida il mercato dei Sistemi Informativi Studenteschi con una quota del 57,9%, spinto da crescenti volumi di iscrizioni, programmi accademici diversificati e la necessità di una gestione avanzata dei dati lungo i cicli di vita degli studenti. Le università adottano piattaforme SIS per supportare l’apprendimento digitale, automatizzare processi amministrativi complessi e consentire un processo decisionale basato su analisi. Sebbene anche l’Istruzione K-12 dimostri una solida adozione, la sua quota rimane inferiore poiché le scuole passano più gradualmente a sistemi digitali completamente integrati. Il dominio dell’Istruzione Superiore è guidato dalla crescente domanda di gestione multi-campus, rendicontazione di conformità e soluzioni di coinvolgimento personalizzato degli studenti.

Principali Fattori di Crescita

Rapida Trasformazione Digitale nelle Istituzioni Educative

Le istituzioni educative adottano sempre più soluzioni digitali per semplificare i processi amministrativi, migliorare il coinvolgimento degli studenti e modernizzare le operazioni del campus. Questo cambiamento accelera la distribuzione dei Sistemi Informativi Studenteschi (SIS), che integrano iscrizioni, presenze, valutazioni e comunicazioni in una piattaforma unificata. La crescente domanda di automazione, unita alla necessità di accesso ai dati in tempo reale, rafforza l’adozione del sistema nelle scuole K-12 e nell’istruzione superiore. Poiché le istituzioni danno priorità all’efficienza operativa e al processo decisionale basato sui dati, le piattaforme SIS diventano infrastrutture essenziali a supporto delle strategie di modernizzazione a lungo termine.

- Ad esempio, la Furman University ha adottato Workday Student SIS, riducendo il tempo di elaborazione della registrazione ai corsi da settimane a 15 minuti grazie a flussi di lavoro semplificati per la pianificazione, la consulenza, le finanze e l’accademia. Gli studenti accedono a queste funzionalità tramite un’unica interfaccia mobile.

Crescente Necessità di Gestione Centralizzata dei Dati e Analisi

L’aumento delle iscrizioni degli studenti, i modelli di apprendimento diversificati e le strutture accademiche complesse hanno aumentato la necessità di ecosistemi di dati centralizzati. I Sistemi Informativi Studenteschi consentono alle istituzioni di consolidare dati accademici, finanziari e demografici, garantendo flussi di lavoro senza interruzioni e conformità normativa. Le capacità avanzate di analisi aiutano ulteriormente gli amministratori a prevedere le tendenze delle prestazioni, migliorare la pianificazione delle risorse e supportare percorsi di apprendimento personalizzati. Poiché la governance basata sui dati diventa parte integrante del successo istituzionale, l’adozione dei SIS cresce rapidamente, guidata dalla sua capacità di migliorare l’accuratezza, la trasparenza e la responsabilità istituzionale.

- Ad esempio, la Colorado School of Mines è passata a Ellucian Banner SaaS per gestire i dati e le operazioni degli studenti in tutto il campus. Questa implementazione supporta la gestione centralizzata delle iscrizioni, degli aiuti finanziari e dei registri accademici per una maggiore efficienza.

Espansione dell’Adozione di Piattaforme Basate su Cloud e Abilitate per Dispositivi Mobili

Le piattaforme SIS basate su cloud stanno registrando una forte crescita grazie alla loro scalabilità, al minore investimento iniziale e alla maggiore accessibilità per studenti, docenti e amministratori. Le funzionalità abilitate per dispositivi mobili migliorano ulteriormente la comodità dell’utente supportando l’apprendimento a distanza, la presenza digitale e la comunicazione in movimento. Le implementazioni cloud garantiscono anche aggiornamenti rapidi, protocolli di sicurezza informatica più robusti e integrazione con sistemi di gestione dell’apprendimento e piattaforme ERP. Poiché le istituzioni danno priorità alla flessibilità e all’ottimizzazione dei costi, l’adozione di soluzioni SIS incentrate su cloud e dispositivi mobili diventa un fattore trainante importante che spinge l’espansione del mercato a livello mondiale.

Tendenze e Opportunità Chiave

Integrazione di AI, Automazione e Analisi Predittiva

Una tendenza importante che sta plasmando il mercato dei Sistemi Informativi Studenteschi è l’integrazione di automazione guidata dall’AI e analisi predittiva. Le istituzioni utilizzano sempre più strumenti di AI per automatizzare le attività amministrative, monitorare le prestazioni degli studenti, ottimizzare la programmazione e segnalare gli studenti a rischio. L’analisi predittiva sblocca anche opportunità per la pianificazione accademica personalizzata e interventi mirati. Poiché le istituzioni educative si orientano verso approcci di gestione proattivi e basati sui dati, i fornitori di SIS che integrano apprendimento automatico, chatbot e dashboard intelligenti ottengono un vantaggio competitivo, creando nuove opportunità per migliorare i risultati degli studenti e l’efficienza operativa.

- Ad esempio, Salesforce Education Cloud incorpora agenti AI di Agentforce per automatizzare compiti come le sospensioni delle iscrizioni ai corsi e fornire suggerimenti personalizzati. Questi agenti offrono supporto 24/7, guidando gli studenti attraverso i processi e migliorando la ritenzione attraverso interventi proattivi.

Crescente domanda di ecosistemi SIS interoperabili e modulari

Il mercato sta assistendo a una crescente domanda di piattaforme SIS interoperabili che si integrano perfettamente con LMS, CRM, ERP e sistemi di gestione del curriculum. Le istituzioni preferiscono sempre più architetture modulari che consentono un’adozione incrementale basata su esigenze in evoluzione, permettendo una modernizzazione conveniente. Questa tendenza crea forti opportunità per i fornitori che offrono piattaforme guidate da API, microservizi e funzionalità plug-and-play. Man mano che i sistemi educativi si muovono verso ecosistemi digitali olistici, le soluzioni SIS interoperabili consentono alle istituzioni di migliorare la collaborazione, migliorare il flusso di dati tra i dipartimenti e costruire strategie digitali scalabili a lungo termine.

- Ad esempio, PowerSchool SIS si integra con Canvas LMS di Instructure tramite le API OneRoster 1.1, sincronizzando i dati di iscrizione a Canvas mentre pubblica compiti e voti nel registro di PowerSchool. Questa configurazione automatizza il flusso di dati per gli insegnanti, riducendo l’inserimento manuale.

Sfide principali

Privacy dei dati, rischi per la sicurezza e requisiti di conformità

Le istituzioni educative affrontano crescenti preoccupazioni riguardo ai dati sensibili degli studenti, rendendo la sicurezza informatica una sfida importante nell’adozione dei SIS. Le implementazioni cloud e l’ampia integrazione dei dati aumentano i rischi legati a violazioni, accessi non autorizzati e conformità a regolamenti come FERPA e GDPR. Le istituzioni devono investire in crittografia avanzata, controlli di accesso e monitoraggio della sicurezza, il che aumenta la complessità operativa e i costi. I fornitori devono continuamente migliorare i framework di sicurezza per affrontare le minacce in evoluzione, poiché qualsiasi vulnerabilità può minare la fiducia e rallentare l’adozione del sistema nel settore.

Alti costi di implementazione e complessità di integrazione

Nonostante l’interesse crescente, molte istituzioni, specialmente le scuole più piccole e i distretti con risorse limitate, faticano con i costi elevati di implementazione, personalizzazione e formazione associati alle soluzioni SIS. Integrare le piattaforme SIS con sistemi legacy, database diversi e applicazioni di terze parti complica ulteriormente i tempi di implementazione e aumenta i requisiti di supporto. Queste sfide spesso ritardano la transizione digitale e creano barriere all’adozione nelle regioni emergenti. I fornitori devono concentrarsi su modelli di implementazione semplificati, integrazioni low-code e opzioni di servizio convenienti per superare queste limitazioni ed espandere la penetrazione del mercato.

Analisi regionale

Nord America

Il Nord America guida il mercato dei Sistemi Informativi Studenteschi con una quota del 34,6%, supportata da una forte adozione digitale nei distretti K–12 e nelle istituzioni di istruzione superiore. Le scuole investono sempre più in piattaforme SIS per modernizzare le operazioni, migliorare i rapporti di conformità e rafforzare il coinvolgimento degli studenti. Le iniziative sostenute dal governo che promuovono l’apprendimento digitale, combinate con l’uso diffuso di sistemi basati su cloud e abilitati per dispositivi mobili, accelerano la crescita del mercato. La regione beneficia della presenza di importanti fornitori di SIS e di un’infrastruttura IT avanzata che supporta l’integrazione senza soluzione di continuità con LMS, ERP e strumenti di analisi. La crescente domanda di gestione accademica basata sui dati continua a rafforzare il dominio del Nord America.

Europa

L’Europa detiene una quota del 28,3% nel mercato dei Sistemi Informativi Studenteschi, guidata dall’accento crescente sulla modernizzazione educativa e dall’aumento dell’adozione di framework di governance digitale nelle università e nelle scuole pubbliche. Le istituzioni si concentrano sul miglioramento della trasparenza, sull’ottimizzazione dei flussi di lavoro amministrativi e sul rispetto degli standard di gestione dei dati guidati dal GDPR, alimentando l’implementazione dei SIS. L’aumento dei programmi di istruzione transfrontaliera e delle istituzioni multi-campus rafforza ulteriormente la domanda di piattaforme unificate di dati studenteschi. Le soluzioni cloud guadagnano terreno grazie alla scalabilità e all’efficienza dei costi, mentre le iniziative di trasformazione digitale in corso in Europa occidentale e settentrionale continuano ad espandere l’adozione dei SIS nella regione.

Asia-Pacifico

L’Asia-Pacifico rappresenta una quota del 24,7% del mercato dei Sistemi Informativi Studenteschi, supportata dalla rapida crescita delle iscrizioni studentesche, dall’espansione dei settori dell’istruzione privata e dalla digitalizzazione accelerata nelle economie emergenti. I governi investono pesantemente nelle infrastrutture EdTech, consentendo un’ampia adozione delle piattaforme SIS nelle scuole e nelle università. I sistemi basati su cloud sono sempre più preferiti per la convenienza e la facilità di implementazione in istituzioni su larga scala. Il forte spostamento della regione verso modelli di apprendimento misto e online guida la domanda di ambienti integrati SIS e LMS. La crescente consapevolezza dell’analisi dei dati per la pianificazione accademica posiziona ulteriormente l’Asia-Pacifico come il mercato regionale in più rapida crescita.

America Latina

L’America Latina detiene una quota del 7,6% del mercato dei Sistemi Informativi Studenteschi, con un’adozione in costante aumento mentre le istituzioni educative danno priorità alla modernizzazione e all’efficienza operativa. Le riforme economiche e l’aumento degli investimenti pubblici nell’istruzione digitale accelerano l’integrazione dei sistemi nelle scuole e nelle università. Le piattaforme SIS basate su cloud attirano una forte domanda grazie ai minori requisiti infrastrutturali e alla migliore accessibilità nelle aree remote. La regione sperimenta crescenti partnership tra governi locali e fornitori di EdTech mirate a migliorare il monitoraggio delle prestazioni degli studenti e la trasparenza amministrativa. Nonostante le sfide infrastrutturali in alcuni paesi, l’adozione dei SIS continua ad espandersi mentre le istituzioni abbracciano la trasformazione digitale.

Medio Oriente & Africa

La regione del Medio Oriente & Africa cattura una quota del 4,8% del mercato dei Sistemi Informativi Studenteschi, guidata dall’aumento degli investimenti nell’istruzione digitale, dall’espansione delle reti scolastiche private e dai programmi di modernizzazione guidati dal governo. Le istituzioni di istruzione superiore nei paesi del Consiglio di Cooperazione del Golfo (GCC) adottano piattaforme SIS per supportare l’internazionalizzazione, le esigenze di accreditamento e la gestione del campus basata sui dati. Le nazioni africane stanno gradualmente integrando soluzioni SIS per migliorare l’efficienza amministrativa e supportare i crescenti livelli di iscrizione. Le implementazioni basate su cloud guadagnano popolarità grazie alla loro flessibilità ed efficienza dei costi. L’aumento dell’attenzione alle infrastrutture di e-learning continua a supportare una costante adozione dei SIS nella regione.

Segmentazioni di Mercato:

Per Componente

Per Modalità di Implementazione

Per Uso Finale

- Istruzione K-12

- Istruzione Superiore

Per Applicazione

- Iscrizione & Ammissioni Studenti

- Tracciamento & Monitoraggio Presenze

- Gestione Finanziaria

- Comunicazione & Notifiche

- Altri

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva nel mercato dei Sistemi Informativi Studenteschi presenta leader come Campus Management, ComSpec International, Ellucian, Focus School Software, Jenzabar, SAP, Skyward, Tribal Group, Veracross e Workday, ciascuno dei quali rafforza i propri portafogli attraverso innovazione, trasformazione cloud e miglioramenti dei sistemi modulari. I fornitori si concentrano sempre più su piattaforme integrate che unificano funzioni accademiche, amministrative e di comunicazione per supportare la digitalizzazione istituzionale. Le architetture cloud-first, l’interoperabilità guidata da API e le interfacce abilitate per dispositivi mobili sono diventate differenziatori fondamentali poiché le istituzioni richiedono sistemi scalabili e centrati sull’utente. Molti attori investono in analisi guidate dall’IA, intuizioni predittive e automazione dei flussi di lavoro per migliorare il processo decisionale e i risultati degli studenti. Le partnership strategiche con università, aziende EdTech e fornitori di tecnologia aumentano ulteriormente la portata del mercato, mentre gli aggiornamenti continui nei framework di cybersecurity rimangono essenziali per affrontare le crescenti preoccupazioni sulla protezione dei dati. L’ambiente competitivo continua a intensificarsi man mano che i fornitori di SIS espandono le impronte globali e sviluppano modelli di distribuzione flessibili su misura per le diverse esigenze istituzionali.

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel novembre 2025, Ellucian è stata nominata l’offerente vincente per acquisire i Sistemi Informativi Studenteschi (SIS) e il business ERP di Anthology, ampliando il suo portafoglio di soluzioni per l’istruzione superiore.

- Nel settembre 2025, Blackbaud ha introdotto potenti aggiornamenti e integrazioni, tra cui l’integrazione con Google Classroom e strumenti AI avanzati per le sue offerte SIS K–12.

- Nell’ottobre 2025, Flywire ha ampliato la sua partnership con Workday, integrandosi per supportare i flussi di lavoro finanziari e amministrativi di Workday Student.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Componente, Modalità di Distribuzione, Uso Finale, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà rapidamente poiché le istituzioni accelerano la trasformazione digitale nei flussi di lavoro amministrativi e accademici.

- Le piattaforme SIS basate su cloud guadagneranno una maggiore adozione grazie alla scalabilità, alle minori esigenze di manutenzione e all’accessibilità remota.

- Le analisi e l’automazione guidate dall’AI giocheranno un ruolo centrale nel migliorare il monitoraggio delle prestazioni degli studenti e l’efficienza operativa.

- Le soluzioni SIS abilitate per dispositivi mobili diventeranno essenziali poiché studenti e docenti richiedono un accesso in tempo reale senza interruzioni alle informazioni accademiche.

- L’integrazione con LMS, ERP, CRM e piattaforme di pagamento digitale si rafforzerà per supportare ecosistemi digitali del campus unificati.

- Le funzionalità di personalizzazione aumenteranno poiché le istituzioni adottano approcci basati sui dati per migliorare il coinvolgimento e la ritenzione degli studenti.

- I fornitori si concentreranno su architetture modulari che consentono alle scuole di adottare componenti SIS in fasi basate su esigenze in evoluzione.

- Gli investimenti in sicurezza informatica aumenteranno poiché le istituzioni danno priorità alla protezione dei dati sensibili degli studenti e istituzionali.

- I mercati emergenti assisteranno a un’adozione significativa guidata da iniziative governative di educazione digitale.

- Le partnership tra fornitori di SIS e aziende EdTech si intensificheranno, favorendo l’espansione e l’innovazione dell’ecosistema.