Markedsoversigt

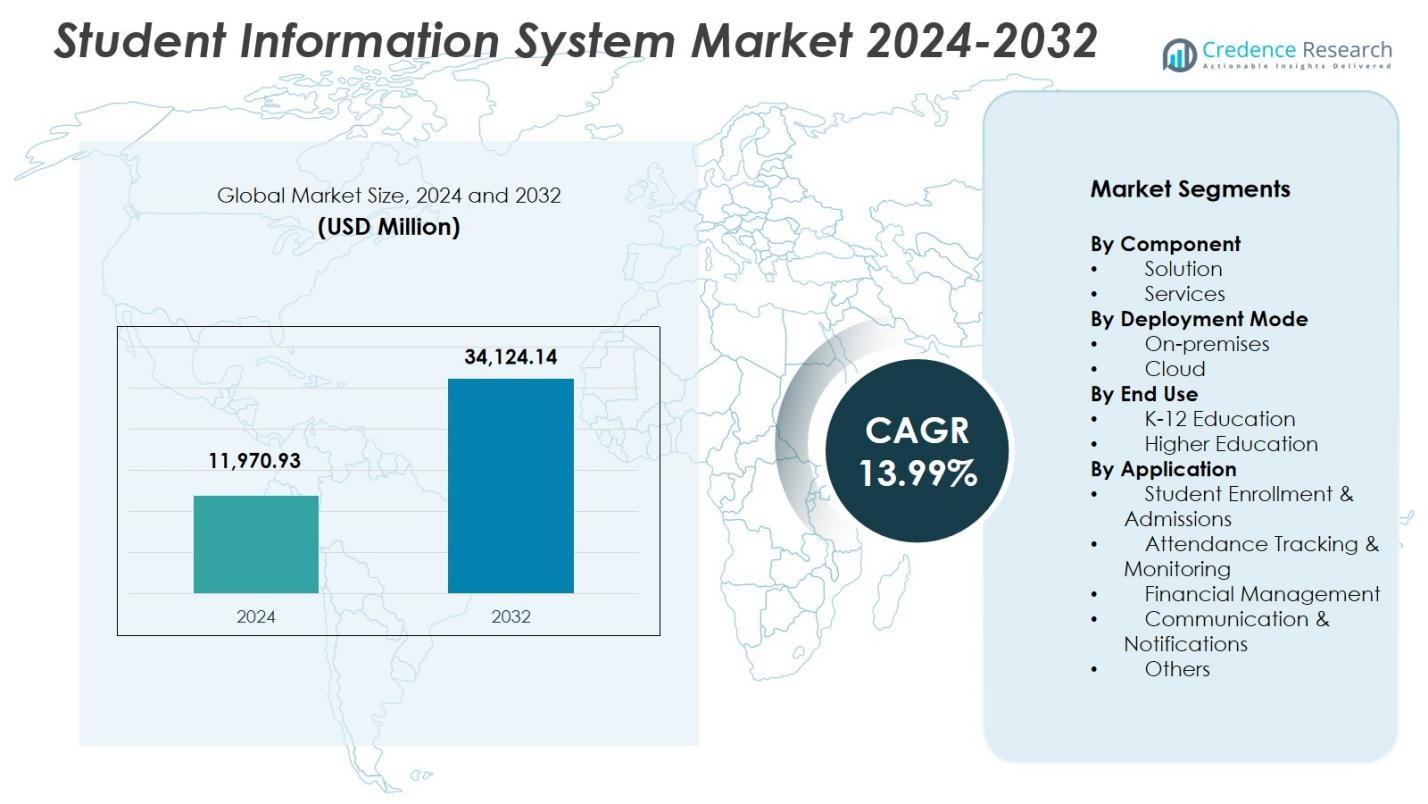

Markedet for Student Information System blev værdsat til USD 11.970,93 millioner i 2024 og forventes at nå USD 34.124,14 millioner i 2032, med en CAGR på 13,99% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Student Information System 2024 |

USD 11.970,93 Millioner |

| Marked for Student Information System, CAGR |

13,99% |

| Markedsstørrelse for Student Information System 2032 |

USD 34.124,14 Millioner |

Markedet for Student Information System omfatter store aktører som Campus Management, ComSpec International, Ellucian, Focus School Software, Jenzabar, SAP, Skyward, Tribal Group, Veracross og Workday, som hver især styrker deres tilstedeværelse gennem cloud-aktiverede platforme, analyse-drevne moduler og forbedrede integrationsmuligheder. Disse virksomheder fokuserer på at levere skalerbare og brugervenlige SIS-løsninger, der strømliner tilmeldings-, akademiske ledelses-, kommunikations- og overholdelsesprocesser på tværs af uddannelsesinstitutioner. Regionalt fører Nordamerika markedet med en andel på 34,6%, understøttet af stærk digital adoption og avanceret IT-infrastruktur, mens Europa og Asien-Stillehavsområdet følger, drevet af moderniseringsinitiativer og stigende efterspørgsel efter centraliserede uddannelsesstyringssystemer.

Markedsindsigt

Markedsindsigt

- Markedet for Student Information System blev værdsat til USD 11.970,93 millioner i 2024 og forventes at nå USD 34.124,14 millioner i 2032, med en vækst på en CAGR på 13,99%.

- Den stigende efterspørgsel efter digital administration, centraliseret datastyring og integrerede akademiske arbejdsgange driver en stærk adoption af SIS-løsninger, hvor løsningssegmentet har en andel på 62,4%.

- Cloud-implementering forbliver den dominerende trend og fanger en andel på 68,7%, da institutioner skifter mod skalerbare, sikre og mobiltilgængelige platforme, der understøtter moderne læringsmiljøer.

- Nøglespillere fokuserer på at forbedre interoperabilitet, analyse og automatisering for at styrke markedspositionen, mens høje implementeringsomkostninger og datasikkerhedsrisici fortsat begrænser væksten i nogle regioner.

- Nordamerika fører med en andel på 34,6%, efterfulgt af Europa med 28,3% og Asien-Stillehavsområdet med 24,7%, understøttet af stigende digitale initiativer; segmentet for videregående uddannelse opretholder lederskab med en andel på 57,9%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter komponent:

På markedet for Student Information System fører løsningssegmentet med en andel på 62,4%, drevet af stigende efterspørgsel efter integrerede platforme, der effektiviserer tilmelding, fraværsregistrering, karakterstyring og administrative arbejdsgange. Institutioner prioriterer i stigende grad automatisering og digital transformation, hvilket fremmer adoptionen af robuste SIS-løsninger, der tilbyder skalerbarhed og analytiske kapaciteter. Servicesegmentet, der holder den resterende andel, vokser, da skoler søger implementering, tilpasning og support for at optimere systemets ydeevne. Dominansen af løsningssegmentet afspejler sektorens skift mod centraliserede systemer, der forbedrer operationel effektivitet og beslutningstagning i realtid.

- For eksempel driver Ellucian Banner mere end 2.500 institutioner på tværs af 50 lande og betjener over 20 millioner studerende, med Colorado School of Mines, der overgår til sin SaaS-version i 2024 for at effektivisere driften.

Efter implementeringsmetode:

Cloud-segmentet dominerer markedet for Student Information System med en andel på 68,7%, understøttet af hurtig migration mod SaaS-baserede uddannelsesteknologier, der tilbyder fleksibilitet, lavere infrastrukturudgifter og fjernadgang. Cloud-implementerede SIS-platforme muliggør problemfri opdateringer, forbedringer af datasikkerhed og skalerbar lagring, hvilket bliver stadig mere essentielt for digitalt udviklende institutioner. On-premises-segmentet forbliver relevant for organisationer, der prioriterer datakontrol, men dets andel fortsætter med at falde, efterhånden som cloud-adoption accelererer. Den stærke dominans af cloud-implementering er drevet af behovet for mobilaktiveret adgang, omkostningsoptimering og forbedret samarbejde på tværs af interessenter.

- For eksempel flyttede KIPP Memphis Collegiate Schools PowerSchool SIS til cloud-hosting, automatiserede opdateringer for at lette IT-byrder, sikre rettidig statslig rapportering for finansiering og muliggøre sikker fjernadgang til data.

Efter slutbrug:

Segmentet for videregående uddannelse fører markedet for Student Information System med en andel på 57,9%, drevet af voksende tilmeldingsvolumener, diversificerede akademiske programmer og behovet for avanceret datastyring på tværs af studerendes livscyklus. Universiteter adopterer SIS-platforme for at støtte digital læring, automatisere komplekse administrative processer og muliggøre analytisk drevet beslutningstagning. Mens K-12-uddannelse også viser solid adoption, forbliver dens andel lavere, da skolerne overgår mere gradvist til fuldt integrerede digitale systemer. Dominansen af videregående uddannelse er drevet af stigende efterspørgsel efter multi-campus styring, compliance-rapportering og personlige studenterengagementsløsninger.

Vigtige vækstdrivere

Hurtig digital transformation i uddannelsesinstitutioner

Uddannelsesinstitutioner adopterer i stigende grad digitale løsninger for at effektivisere administrative processer, forbedre studenterengagement og modernisere campusdrift. Dette skift accelererer implementeringen af Student Information Systems (SIS), der integrerer tilmelding, fravær, karaktergivning og kommunikation i en samlet platform. Den voksende efterspørgsel efter automatisering, kombineret med behovet for realtidsdataadgang, styrker systemadoptionen på tværs af K-12-skoler og videregående uddannelser. Da institutioner prioriterer operationel effektivitet og datadrevet beslutningstagning, bliver SIS-platforme en essentiel infrastruktur, der understøtter langsigtede moderniseringsstrategier.

- For eksempel har Furman University taget Workday Student SIS i brug, hvilket reducerede behandlingstiden for kursusregistrering fra uger til 15 minutter gennem strømlinede arbejdsgange for planlægning, rådgivning, økonomi og akademikere. Studerende får adgang til disse funktioner via en enkelt mobilgrænseflade.

Stigende Behov for Centraliseret Datastyring og Analyse

Stigningen i studenteroptagelse, forskellige læringsmodeller og komplekse akademiske strukturer har øget behovet for centraliserede dataøkosystemer. Student Information Systems gør det muligt for institutioner at konsolidere akademiske, økonomiske og demografiske data, hvilket sikrer problemfri arbejdsgange og overholdelse af regler. Avancerede analysemuligheder hjælper yderligere administratorer med at forudsige præstationstendenser, forbedre ressourceplanlægning og støtte personlige læringsforløb. Efterhånden som datadrevet styring bliver integreret i institutionel succes, vokser SIS-adoptionen hurtigt, drevet af dens evne til at forbedre nøjagtighed, gennemsigtighed og institutionel ansvarlighed.

- For eksempel overgik Colorado School of Mines til Ellucian Banner SaaS for at administrere studenterdata og operationer på tværs af campus. Denne implementering understøtter centraliseret håndtering af tilmelding, økonomisk støtte og akademiske optegnelser for forbedret effektivitet.

Udvidet Adoption af Cloud-baserede og Mobilaktiverede Platforme

Cloud-baserede SIS-platforme oplever stærk vækst på grund af deres skalerbarhed, lavere indledende investering og forbedret tilgængelighed for studerende, fakultet og administratorer. Mobilaktiverede funktioner forbedrer yderligere brugervenligheden ved at understøtte fjernundervisning, digital tilstedeværelse og kommunikation på farten. Cloud-implementeringer sikrer også hurtige opdateringer, stærkere cybersikkerhedsprotokoller og integration med læringsstyringssystemer og ERP-platforme. Efterhånden som institutioner prioriterer fleksibilitet og omkostningsoptimering, bliver adoptionen af cloud- og mobilcentrerede SIS-løsninger en vigtig drivkraft, der fremmer markedsudvidelse verden over.

Vigtige Tendenser & Muligheder

Integration af AI, Automatisering og Prædiktiv Analyse

En vigtig tendens, der former markedet for Student Information System, er integrationen af AI-drevet automatisering og prædiktiv analyse. Institutioner anvender i stigende grad AI-værktøjer til at automatisere administrative opgaver, overvåge studenterpræstationer, optimere skemalægning og identificere risikostuderende. Prædiktiv analyse åbner også muligheder for personlig akademisk planlægning og målrettede indsatser. Efterhånden som uddannelsesinstitutioner bevæger sig mod proaktive, datadrevne ledelsestilgange, opnår SIS-leverandører, der integrerer maskinlæring, chatbots og intelligente dashboards, en konkurrencefordel, hvilket skaber nye muligheder for forbedrede studenterresultater og operationel effektivitet.

- For eksempel integrerer Salesforce Education Cloud Agentforce AI-agenter for at automatisere opgaver som kursusregistreringsblokeringer og levere personlige påmindelser. Disse agenter yder 24/7 support, guider studerende gennem processer og forbedrer fastholdelse gennem proaktive indgreb.

Stigende efterspørgsel efter interoperable og modulære SIS-økosystemer

Markedet oplever stigende efterspørgsel efter interoperable SIS-platforme, der integreres problemfrit med LMS, CRM, ERP og læseplansstyringssystemer. Institutioner foretrækker i stigende grad modulære arkitekturer, der tillader trinvis adoption baseret på udviklende behov, hvilket muliggør omkostningseffektiv modernisering. Denne trend skaber stærke muligheder for leverandører, der tilbyder API-drevne platforme, mikrotjenester og plug-and-play-funktionaliteter. Efterhånden som uddannelsessystemer bevæger sig mod holistiske digitale økosystemer, gør interoperable SIS-løsninger det muligt for institutioner at forbedre samarbejde, forbedre dataflow på tværs af afdelinger og opbygge skalerbare langsigtede digitale strategier.

- For eksempel integrerer PowerSchool SIS med Instructure’s Canvas LMS via OneRoster 1.1 API’er, synkroniserer rosterdata til Canvas, mens opgaver og karakterer postes tilbage til PowerSchools karakterbog. Denne opsætning automatiserer dataflow for lærere, hvilket reducerer manuel indtastning.

Vigtige udfordringer

Databeskyttelse, sikkerhedsrisici og overholdelseskrav

Uddannelsesinstitutioner står over for stigende bekymringer omkring følsomme studentdata, hvilket gør cybersikkerhed til en stor udfordring i SIS-adoption. Cloud-implementeringer og omfattende dataintegration øger risici relateret til brud, uautoriseret adgang og overholdelse af regler som FERPA og GDPR. Institutioner skal investere i avanceret kryptering, adgangskontrol og sikkerhedsovervågning, hvilket øger driftskompleksitet og omkostninger. Leverandører skal løbende forbedre sikkerhedsrammer for at imødegå udviklende trusler, da enhver sårbarhed kan undergrave tillid og forsinke systemadoption på tværs af sektoren.

Høje implementeringsomkostninger og integrationskompleksiteter

På trods af stigende interesse kæmper mange institutioner, især mindre skoler og ressourcebegrænsede distrikter, med de høje implementerings-, tilpasnings- og træningsomkostninger forbundet med SIS-løsninger. Integration af SIS-platforme med ældre systemer, forskellige databaser og tredjepartsapplikationer komplicerer yderligere implementeringstidslinjer og øger supportkravene. Disse udfordringer forsinker ofte digital overgang og skaber adoptionsbarrierer i nye regioner. Leverandører skal fokusere på forenklede implementeringsmodeller, low-code-integrationer og omkostningseffektive serviceoptioner for at overvinde disse begrænsninger og udvide markedsindtrængen.

Regional analyse

Nordamerika

Nordamerika fører markedet for Student Information System med en 34,6% andel, understøttet af stærk digital adoption på tværs af K–12-distrikter og højere uddannelsesinstitutioner. Skoler investerer i stigende grad i SIS-platforme for at modernisere drift, forbedre overholdelsesrapportering og styrke studentengagement. Regeringsstøttede initiativer, der fremmer digital læring, kombineret med udbredt brug af cloud-baserede og mobilaktiverede systemer, accelererer markedsvækst. Regionen drager fordel af tilstedeværelsen af store SIS-leverandører og avanceret IT-infrastruktur, der understøtter problemfri integration med LMS, ERP og analysetools. Stigende efterspørgsel efter datadrevet akademisk ledelse fortsætter med at styrke Nordamerikas dominans.

Europa

Europa har en 28,3% andel i markedet for Student Information System, drevet af en stigende vægt på uddannelsesmæssig modernisering og den øgede adoption af digitale styringsrammer på tværs af universiteter og offentlige skoler. Institutioner fokuserer på at forbedre gennemsigtighed, forbedre administrative arbejdsprocesser og overholde GDPR-drevne datastyringsstandarder, hvilket fremmer implementeringen af SIS. Stigningen i grænseoverskridende uddannelsesprogrammer og institutioner med flere campusser styrker yderligere efterspørgslen efter samlede studentdataplatforme. Cloud-løsninger vinder frem på grund af skalerbarhed og omkostningseffektivitet, mens igangværende digitale transformationsinitiativer på tværs af Vesteuropa og Nordeuropa fortsætter med at udvide regionens SIS-adoption.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegner sig for en 24,7% andel af markedet for Student Information System, understøttet af hurtig vækst i studenterindskrivning, ekspanderende private uddannelsessektorer og accelereret digitalisering på tværs af fremvoksende økonomier. Regeringer investerer kraftigt i EdTech-infrastruktur, hvilket muliggør udbredt adoption af SIS-platforme i skoler og universiteter. Cloud-baserede systemer foretrækkes i stigende grad på grund af overkommelighed og nem implementering på tværs af store institutioner. Regionens stærke skift mod blended og online læringsmodeller driver efterspørgslen efter integrerede SIS- og LMS-miljøer. Øget bevidsthed om dataanalyse til akademisk planlægning positionerer yderligere Asien-Stillehavsområdet som det hurtigst voksende regionale marked.

Latinamerika

Latinamerika har en 7,6% andel af markedet for Student Information System, med adoption, der støt stiger, da uddannelsesinstitutioner prioriterer modernisering og operationel effektivitet. Økonomiske reformer og øget offentlig investering i digital uddannelse accelererer systemintegration på tværs af skoler og universiteter. Cloud-baserede SIS-platforme tiltrækker stærk efterspørgsel på grund af lavere infrastrukturkrav og forbedret tilgængelighed i fjerntliggende områder. Regionen oplever voksende partnerskaber mellem lokale regeringer og EdTech-udbydere med det formål at forbedre studentpræstationssporing og administrativ gennemsigtighed. På trods af infrastrukturudfordringer i visse lande fortsætter SIS-adoptionen med at udvide, da institutioner omfavner digital transformation.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika fanger en 4,8% andel af markedet for Student Information System, drevet af stigende investeringer i digital uddannelse, ekspanderende private skolenetværk og regeringsledede moderniseringsprogrammer. Højere uddannelsesinstitutioner i Golfstaternes Samarbejdsråd (GCC) lande adopterer SIS-platforme for at understøtte internationalisering, akkrediteringsbehov og datadrevet campusstyring. Afrikanske nationer integrerer gradvist SIS-løsninger for at forbedre administrativ effektivitet og understøtte stigende indskrivningsniveauer. Cloud-baserede implementeringer vinder popularitet på grund af deres fleksibilitet og omkostningseffektivitet. Stigende fokus på e-læringsinfrastruktur fortsætter med at støtte stabil SIS-adoption på tværs af regionen.

Markedssegmenteringer:

Efter komponent

Efter implementeringsmetode

Efter slutbrug

- K-12 Uddannelse

- Videregående Uddannelse

Efter Anvendelse

- Studenteroptagelse & Indskrivning

- Fremmødeovervågning & Monitorering

- Økonomistyring

- Kommunikation & Notifikationer

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencesituation

Konkurrencesituationen på markedet for Student Information System omfatter førende aktører som Campus Management, ComSpec International, Ellucian, Focus School Software, Jenzabar, SAP, Skyward, Tribal Group, Veracross og Workday, som hver især styrker deres porteføljer gennem innovation, cloud-transformation og modulære systemforbedringer. Leverandører fokuserer i stigende grad på integrerede platforme, der forener akademiske, administrative og kommunikationsfunktioner for at understøtte institutionel digitalisering. Cloud-først arkitekturer, API-drevet interoperabilitet og mobilaktiverede grænseflader er blevet centrale differentieringsfaktorer, da institutioner kræver skalerbare og brugervenlige systemer. Mange aktører investerer i AI-drevne analyser, forudsigende indsigter og automatisering af arbejdsgange for at forbedre beslutningstagning og studenterresultater. Strategiske partnerskaber med universiteter, EdTech-virksomheder og teknologileverandører øger yderligere markedsrækkevidden, mens kontinuerlige opgraderinger i cybersikkerhedsrammer forbliver essentielle for at imødegå voksende bekymringer om databeskyttelse. Det konkurrenceprægede miljø intensiveres fortsat, da SIS-leverandører udvider deres globale fodaftryk og udvikler fleksible implementeringsmodeller skræddersyet til forskellige institutionelle behov.

Nøglespilleranalyse

Seneste Udviklinger

- I november 2025 blev Ellucian udnævnt som den succesfulde budgiver til at erhverve Anthologys Student Information Systems (SIS) og ERP-forretning, hvilket udvidede deres portefølje af løsninger til videregående uddannelser.

- I september 2025 introducerede Blackbaud kraftfulde opdateringer og integrationer, inklusive Google Classroom-integration og forbedrede AI-værktøjer til deres K–12 SIS-tilbud.

- I oktober 2025 udvidede Flywire sit partnerskab med Workday, integrerende for at støtte Workday Students finansielle og administrative arbejdsgange.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på komponent, implementeringsmetode, slutbrug, anvendelse og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Markedet vil ekspandere hurtigt, da institutioner accelererer digital transformation på tværs af administrative og akademiske arbejdsgange.

- Cloud-baserede SIS-platforme vil få stærkere adoption på grund af skalerbarhed, lavere vedligeholdelsesbehov og fjernadgang.

- AI-drevne analyser og automatisering vil spille en central rolle i at forbedre elevpræstationssporing og operationel effektivitet.

- Mobilaktiverede SIS-løsninger vil blive essentielle, da studerende og fakulteter kræver problemfri adgang i realtid til akademisk information.

- Integration med LMS, ERP, CRM og digitale betalingsplatforme vil styrkes for at støtte samlede digitale campusøkosystemer.

- Personaliseringsegenskaber vil stige, da institutioner adopterer datadrevne tilgange til at forbedre elevengagement og fastholdelse.

- Leverandører vil fokusere på modulære arkitekturer, der tillader skoler at adoptere SIS-komponenter i faser baseret på udviklende behov.

- Investeringer i cybersikkerhed vil stige, da institutioner prioriterer beskyttelse af følsomme elev- og institutionsdata.

- Fremvoksende markeder vil opleve betydelig adoption drevet af regeringsledede digitale uddannelsesinitiativer.

- Partnerskaber mellem SIS-udbydere og EdTech-virksomheder vil intensiveres, hvilket fremmer økosystemudvidelse og innovation.