Обзор Рынка

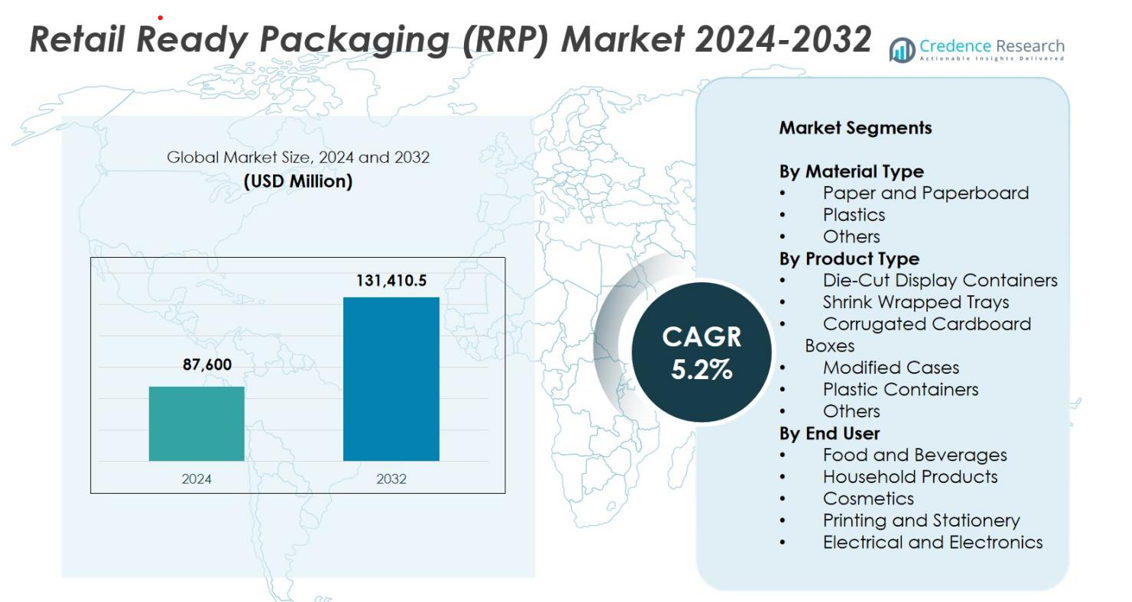

Размер рынка упаковки, готовой к продаже (RRP), оценивался в 87 600 миллионов долларов США в 2024 году и ожидается, что он достигнет 131 410,5 миллионов долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 5,2% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка упаковки, готовой к продаже (RRP) 2024 |

87 600 миллионов долларов США |

| Рынок упаковки, готовой к продаже (RRP), CAGR |

5,2% |

| Размер рынка упаковки, готовой к продаже (RRP) 2032 |

131 410,5 миллионов долларов США |

Рынок упаковки, готовой к продаже (RRP), формируется благодаря сильному присутствию ведущих игроков, таких как Mondi, Smurfit Kappa, DS Smith, International Paper, Georgia-Pacific, Packaging Corporation of America, Huhtamaki Oyj, SIG, Caps Cases Ltd, Billerud и Weedon Group Ltd, которые сосредоточены на предоставлении устойчивых, готовых к полке и настраиваемых упаковочных решений. Эти компании инвестируют в перерабатываемые материалы на основе волокна, передовые технологии печати и эффективные конструкции цепочки поставок для удовлетворения изменяющихся требований розничной торговли. В региональном разрезе Европа лидирует на рынке с долей 34,6% в 2024 году, что обусловлено строгими экологическими нормами и развитой розничной инфраструктурой, за ней следуют Северная Америка и Азиатско-Тихоокеанский регион с заметным потенциалом роста.

Инсайты Рынка

- Рынок упаковки, готовой к продаже (RRP), оценивался в 87 600 миллионов долларов США в 2024 году и прогнозируется, что он достигнет 131 410,5 миллионов долларов США к 2032 году, расширяясь с CAGR 5,2%.

- Рост рынка обусловлен растущим спросом на решения, готовые к полке, упаковку с акцентом на устойчивость и увеличением оборота продукции FMCG, при этом бумага и картон лидируют в сегменте материалов с долей 62,4%.

- Тренды включают более широкое использование цифровой печати, перерабатываемых материалов и дизайнов, совместимых с автоматизацией, которые улучшают видимость, сокращают время обработки и повышают эффективность в магазине.

- Ключевые игроки, такие как Mondi, Smurfit Kappa, DS Smith, International Paper, Georgia-Pacific и Billerud, укрепляют рынок за счет инноваций в легковесной волоконной упаковке и форматах, специфичных для розничных продавцов.

- Европа лидирует с долей 34,6% в региональном разрезе, за ней следует Северная Америка с 31,2% и Азиатско-Тихоокеанский регион с 24,8%, в то время как гофрированные картонные коробки доминируют в сегменте продукции с долей 47,8%, поддерживаемой сильным спросом в приложениях для пищевых продуктов и напитков.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ Сегментации Рынка

По Типу Материала

Рынок упаковки, готовой к розничной продаже (RRP), по типу материала в 2024 году возглавляют бумага и картон, составляя 62,4% от общего объема, что обусловлено растущим спросом на устойчивые, перерабатываемые и экономически эффективные форматы упаковки в каналах FMCG и розничной торговли. Бумажные решения RRP поддерживают высокую печатную способность, легкое размещение на полках и соответствие целям устойчивого развития ритейлеров, что делает их предпочтительными для крупнообъемных применений, таких как продукты питания, напитки и товары для дома. Пластик следует за ними благодаря своей прочности и влагостойкости, в то время как другие гибридные материалы набирают популярность благодаря инновационным, функциональным дизайнам.

- Например, DS Smith и Coca-Cola HBC Austria внедрили внешнюю упаковку на основе картона для замены пластиковых ручек на мультипаках газированных напитков объемом 1,5 литра, поставляемых в австрийские супермаркеты, что иллюстрирует замену пластика на волокнистую RRP в розничной торговле напитками.

По типу продукта

Среди типов продуктов лидируют гофрокартонные коробки на рынке упаковки, готовой к розничной продаже (RRP), с долей 47,8% в 2024 году, благодаря их прочности, универсальности, низкой стоимости и пригодности для высокоскоростных розничных цепочек поставок. Эти коробки обеспечивают отличную эффективность штабелирования и широко используются в категориях продуктов питания, напитков и электроники. Контейнеры с высечкой и лотки с термоусадочной пленкой также расширяются, поскольку ритейлеры сосредотачиваются на видимости на полках и операционной эффективности. Модифицированные кейсы и пластиковые контейнеры обслуживают нишевые приложения, требующие улучшенной защиты продукта и контроля влажности.

- Например, Walmart расширил использование гофрокартонных коробок, готовых к размещению на полках, в своих отделах упакованных продуктов, внедрив стандартизированные размеры коробок для улучшения эффективности паллетирования и ускорения пополнения запасов в категориях с высоким оборотом.

По конечному пользователю

Сегмент продуктов питания и напитков доминировал на рынке упаковки, готовой к розничной продаже (RRP), в 2024 году, захватив 54,1% доли, в первую очередь благодаря расширению супермаркетов, более быстрым потребностям в пополнении и растущему спросу на упаковочные форматы, ориентированные на удобство. RRP поддерживает быстрое пополнение запасов, лучшее представление продукта и сокращение трудозатрат, что делает его идеальным для категорий с высоким оборотом, таких как закуски, молочные продукты, выпечка и напитки. Товары для дома и косметика все чаще используют RRP для улучшения привлекательности на полках, в то время как секторы печати, канцелярских товаров и электроники используют его для улучшения защиты и эффективности розничного отображения.

Ключевые факторы роста

Растущий спрос на упаковку, готовую к размещению на полках, и упаковку для удобства

Растущее предпочтение форматов упаковки, готовых к размещению на полках, и ориентированных на удобство, является основным двигателем рынка упаковки, готовой к розничной продаже (RRP). Современные форматы розничной торговли, такие как супермаркеты, гипермаркеты и дисконтные магазины, требуют упаковки, поддерживающей более быстрое пополнение запасов, легкую идентификацию продуктов и минимальную ручную обработку. RRP позволяет размещать продукты непосредственно на полках без распаковки, сокращая время на трудозатраты и улучшая эффективность магазина. Это особенно ценно для категорий с высоким оборотом, таких как закуски, напитки, товары для дома и личной гигиены. Расширение рекламной деятельности и частая ротация SKU еще больше увеличивают потребность в дизайнах, готовых к отображению, которые улучшают видимость и скорость мерчандайзинга. Поскольку ритейлеры придают приоритет операционной согласованности и эффективности в крупных сетях магазинов, спрос на RRP продолжает расти по всему миру.

- Например, Tesco продолжила внедрение стандартизированной упаковки, готовой к размещению на полках, для свежих продуктов и продуктовых линий, сообщая об улучшении эффективности пополнения запасов благодаря предварительно нарезанным, легким для открытия форматам RRP.

Расширение внимания на устойчивость и перерабатываемые упаковочные материалы

Устойчивость стала мощным катализатором роста рынка RRP, обусловленным нормативными требованиями, обязательствами ритейлеров и изменяющимися ожиданиями потребителей. Бренды переходят от упаковки на основе пластика к перерабатываемым, биоразлагаемым и волокнистым альтернативам, таким как гофрированный картон и картон. Этот переход поддерживает принципы циркулярной экономики, помогая компаниям сокращать отходы и соответствовать стандартам экологического соответствия. Ограничения на одноразовый пластик укрепляют принятие устойчивых решений RRP, стимулируя инновации, такие как водные чернила, легкие сорта бумаги и экологически чистые клеи. Ритейлеры все чаще оценивают устойчивость упаковки как часть выбора поставщиков, ускоряя спрос на более экологичные форматы. Поскольку экологическая ответственность становится основой идентичности бренда, устойчивые варианты RRP продолжают набирать значительную популярность.

- Например, PepsiCo в рамках своей программы “pep+” обязалась сократить использование первичного пластика, увеличить долю переработанного материала и расширить использование непластиковых или компостируемых материалов на ключевых рынках, активно исследуя бумажные и перерабатываемые альтернативы для вторичной и первичной упаковки.

Рост современной розничной инфраструктуры и расширение FMCG

Расширение организованных розничных сетей и быстрый рост категорий FMCG являются ключевыми факторами, способствующими развитию рынка RRP. Развивающиеся экономики переходят от традиционных форматов розничной торговли к современным сетям, требующим стандартизированных, автоматизированных и эффективных упаковочных систем. RRP поддерживает эти потребности, обеспечивая оптимизированное распределение, более быстрое размещение на полках и улучшенный товарооборот. Производители FMCG также ищут упаковку, которая улучшает видимость бренда, снижая при этом сложность логистики и зависимость от труда. По мере того как мировые розничные гиганты расширяются в развивающихся регионах и омниканальные модели набирают силу, принятие RRP ускоряется. Достижения в области цифровой печати дополнительно поддерживают быструю кастомизацию, сезонные запуски и промоциональную маркировку, делая RRP стратегическим активом в современных розничных средах.

Ключевые тенденции и возможности

Увеличение использования цифровой печати и умных функций упаковки

Цифровая печать преобразует ландшафт RRP, предлагая более быстрое производство, высокое разрешение брендинга и экономичную кастомизацию. Ритейлеры используют цифровую печать для региональных акций, лимитированных выпусков и персонализированных сообщений, которые улучшают взаимодействие с покупателями. Производители RRP выигрывают от более коротких тиражей, быстрого прототипирования и гибких изменений дизайна без ограничений традиционной печати на пластинах. Умные функции упаковки, такие как QR-коды, NFC и контент с поддержкой AR, дополнительно повышают взаимодействие с продуктом и его отслеживаемость. Эти технологии обеспечивают взаимодействие в реальном времени, улучшенную видимость цепочки поставок и повышенное доверие потребителей. По мере роста экспериментальной розничной торговли, цифровые решения RRP представляют значительные возможности для инноваций и дифференциации.

- Например, в 2023 году Nestlé внедрила цифровые QR-коды на некоторых упаковках кондитерских изделий в Европе, позволяя потребителям получать доступ к историям о продукте, прозрачности ингредиентов и рекламному контенту через мобильное сканирование.

Растущие возможности в розничных форматах, интегрированных с электронной коммерцией

Омниканальные и интегрированные с электронной коммерцией розничные модели открывают новые возможности для производителей RRP. Хотя RRP традиционно обслуживал физические полки, упаковка теперь развивается, чтобы поддерживать операции “нажми и забери”, темные магазины и гибридные центры выполнения заказов. Розничные продавцы требуют упаковки, которая улучшает эффективность обработки, защищает продукты во время транспортировки и остается готовой к размещению на полках для демонстрации в магазине. Это двойное требование стимулирует разработку более прочных, модульных и дружелюбных к автоматизации дизайнов RRP. По мере расширения онлайн-продуктов, платформ быстрой коммерции и межканальной розничной торговли, спрос на прочные и универсальные форматы RRP увеличивается. Конвергенция электронной коммерции и традиционных операций позиционирует RRP как критически важный элемент упрощенных цепочек поставок.

- Например, решения Mondi Group по гофрированным лоткам RRP, разработанные для модели “нажми и забери” Aldi Süd в Германии, интегрируют усиленные доски и легкие для открывания полосы, обеспечивая легкое пополнение в магазинах и защиту от повреждений при доставке на дом.

Ключевые вызовы

Волатильность цен на сырье и сбои в цепочке поставок

Колебания цен на сырье, такое как целлюлоза, картон, пластик и компоненты для печати, создают значительные проблемы для рынка RRP. Производители должны управлять давлением на затраты, одновременно удовлетворяя ожидания розничных продавцов в отношении стабильности цен и устойчивости. Глобальные сбои, включая задержки грузоперевозок, колебания цен на энергию и дефицит поставок, дополнительно усложняют производственные циклы. Эти проблемы приводят к увеличению операционных расходов и снижению прибыльности, особенно для поставщиков среднего размера. Розничные продавцы часто сопротивляются повышению цен, вынуждая производителей поглощать затраты или оптимизировать за счет облегчения и альтернативных материалов. Постоянная волатильность ограничивает стратегическое планирование и может замедлить внедрение передовых инноваций RRP.

Ограничения в дизайне и стандартизации в розничных сетях

Различия в требованиях розничных продавцов, такие как размеры полок, конфигурации дисплеев и спецификации обработки, представляют собой серьезную проблему для стандартизации RRP. Производители должны адаптировать дизайны, чтобы соответствовать операционной структуре каждого розничного продавца, увеличивая сложность, время разработки и производственные затраты. Плохо оптимизированные дизайны могут снижать стабильность укладки, вызывать повреждения при транспортировке или не обеспечивать желаемый эффект на полке. Балансировка прочности, целей устойчивости и экономической эффективности добавляет дополнительные ограничения. По мере того как розничные продавцы внедряют более строгие критерии соответствия упаковки, поставщики сталкиваются с возрастающим давлением по предоставлению точных, адаптируемых и структурно надежных решений RRP. Эти дизайнерские вызовы требуют постоянных инноваций и инженерного мастерства для достижения согласованности в различных розничных средах.

Региональный анализ

Северная Америка

Северная Америка занимала значительную долю в 31,2% на рынке упаковки, готовой к розничной продаже (RRP), в 2024 году, что обусловлено высокой степенью проникновения организованной розницы, высокой зависимостью от форматов, готовых к полке, и растущим внедрением устойчивых упаковочных решений. Крупные розничные сети, такие как Walmart, Costco и Target, ускоряют спрос на стандартизированные форматы RRP, которые улучшают эффективность пополнения запасов и видимость продукции. Растущее предпочтение потребителей к упакованным продуктам питания, напиткам и товарам для дома дополнительно поддерживает расширение рынка. Регион также выигрывает от передовых технологий печати и строгих требований к устойчивости, поощряющих использование перерабатываемых решений RRP на основе волокна.

Европа

Европа доминировала на рынке упаковки, готовой к розничной продаже (RRP), с долей 34,6% в 2024 году, поддерживаемая зрелыми розничными сетями, строгими нормами устойчивости и высокой степенью принятия упаковки на основе волокна. Розничные сети, включая Tesco, Carrefour и Aldi, внедряют строгие стандарты соответствия RRP, подталкивая производителей к созданию прецизионно спроектированных, легких в обращении форматов. Сильная приверженность региона инициативам циркулярной экономики ускоряет спрос на перерабатываемые и биоразлагаемые материалы RRP. Расширение ассортимента товаров FMCG под частными марками и увеличение автоматизации в логистике и мерчандайзинге дополнительно укрепляют рост рынка, делая Европу одним из самых передовых регионов по внедрению RRP.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил 24,8% рынка упаковки, готовой к розничной продаже (RRP), в 2024 году и остается самым быстрорастущим регионом. Быстрое расширение супермаркетов, гипермаркетов и магазинов у дома, в сочетании с растущей урбанизацией и доходами, способствует спросу на упаковку, готовую к полке. Китай, Индия и страны Юго-Восточной Азии вносят значительный вклад благодаря высокому потреблению товаров FMCG и увеличению внимания к эффективности мерчандайзинга. Проблемы устойчивости вызывают переход к перерабатываемым и экономически эффективным упаковочным форматам. Кроме того, бурно развивающийся сектор электронной коммерции в регионе стимулирует спрос на прочные, штабелируемые и визуально привлекательные решения RRP, подходящие для омниканальных цепочек поставок.

Латинская Америка

Латинская Америка заняла 5,4% рынка упаковки, готовой к розничной продаже (RRP), в 2024 году, поддерживаемая растущей консолидацией розничной торговли, увеличением спроса на упакованные продукты питания и акцентом на оптимизацию операционных затрат. Страны, такие как Бразилия, Мексика и Чили, увеличивают внедрение форматов, готовых к полке, для упрощения пополнения запасов и улучшения видимости продукции. Регион постепенно переходит от традиционной упаковки к гофрированным и печатным решениям RRP, которые повышают эффективность мерчандайзинга. Осведомленность об устойчивости растет, побуждая производителей использовать перерабатываемые материалы. Однако экономические колебания и неравномерное развитие розничной торговли создают умеренные ограничения для более быстрого проникновения на рынок.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составил 4% доли рынка упаковки, готовой к розничной продаже (RRP), в 2024 году, что обусловлено расширением сетей супермаркетов, увеличением потребления упакованных товаров FMCG и инвестициями в современную розничную инфраструктуру. Такие рынки, как ОАЭ, Саудовская Аравия и Южная Африка, демонстрируют растущее внедрение RRP для улучшения презентации на полках и сокращения времени на пополнение запасов. Усилия по обеспечению устойчивого развития и переход к организованным форматам розничной торговли дополнительно поддерживают развитие рынка. Несмотря на эти достижения, различные регуляторные стандарты и более медленное внедрение в развивающихся экономиках Африки продолжают ограничивать более широкое региональное расширение.

Сегментация рынка

По типу материала

- Бумага и картон

- Пластик

- Другие

По типу продукта

- Контейнеры с вырубкой

- Термоусадочные лотки

- Гофрокартонные коробки

- Модифицированные кейсы

- Пластиковые контейнеры

- Другие

По конечному пользователю

- Продукты питания и напитки

- Бытовые товары

- Косметика

- Печатная продукция и канцелярия

- Электротехника и электроника

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок упаковки, готовой к розничной продаже (RRP), характеризуется разнообразной и расширяющейся конкурентной средой, где глобальные и региональные игроки сосредоточены на устойчивом развитии, инновациях и эффективности цепочки поставок. Ведущие компании, такие как Mondi, Smurfit Kappa, DS Smith, International Paper, Georgia-Pacific, Billerud, Packaging Corporation of America, Huhtamaki Oyj, SIG, Caps Cases Ltd и Weedon Group Ltd, активно укрепляют свои портфели за счет использования перерабатываемых материалов, легких конструкций и передовых возможностей цифровой печати. Эти игроки подчеркивают индивидуальные решения RRP, которые улучшают видимость на полках, сокращают время обработки и соответствуют специфическим требованиям ритейлеров. Стратегические инициативы, включая приобретения, расширение мощностей и инновации в продуктах, поддерживают рыночное позиционирование на фоне растущего спроса на упаковочные форматы на основе волокна и экологически чистые решения. Кроме того, производители все чаще интегрируют конструкции, готовые к автоматизации, и интеллектуальные функции печати для удовлетворения меняющихся ожиданий розничной торговли. Конкурентная среда формируется постоянным давлением на достижение целей устойчивого развития, предоставление экономически эффективной упаковки и поддержку быстрых мерчендайзинговых циклов в глобальных розничных сетях.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В ноябре 2025 года Mondi запустила расширенное портфолио упаковки из гофрокартона и твердого картона для пищевой промышленности, укрепляя свою готовность к требованиям упаковки, готовой к розничной продаже (RRP).

- В октябре 2025 года Georgia‑Pacific завершила приобретение Anchor Packaging, производителя контейнеров для пищи и пленочной упаковки, что расширяет присутствие Georgia-Pacific в сегментах упаковки, включая сегменты, связанные с упаковкой, готовой к розничной продаже.

- В сентябре 2025 года Closed Loop Partners предоставила заем в размере 10 миллионов долларов США компании TemperPack Technologies, поддерживая рост последней в области устойчивых упаковочных технологий, которые могут интегрироваться в цепочки поставок RRP.

Объем отчета

Исследовательский отчет предлагает подробный анализ на основе типа материала, типа продукта, конечного пользователя и географии. Он подробно рассматривает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать стабильный рост, поскольку ритейлеры отдают предпочтение форматам упаковки, готовым к размещению на полках и эффективным с точки зрения труда.

- Требования к устойчивости ускорят переход к перерабатываемым решениям RRP на основе волокна.

- Расширится внедрение цифровой печати, что позволит быстрее настраивать и улучшать привлекательность на полках.

- Дизайны RRP, совместимые с автоматизацией, будут развиваться для поддержки высокоскоростных операций в розничной торговле и логистике.

- Интеграция электронной коммерции увеличит спрос на прочную, многофункциональную упаковку для выполнения заказов и демонстрации в магазинах.

- Ритейлеры будут стремиться к стандартизации спецификаций упаковки, увеличивая спрос на точные и адаптируемые дизайны.

- Появятся инновационные легкие материалы, которые снизят затраты, сохраняя при этом производительность.

- Расширение FMCG и частных брендов будет стимулировать спрос на высокообъемные, визуально привлекательные форматы RRP.

- Умные функции упаковки, такие как QR-коды и элементы отслеживания, будут получать более широкое распространение.

- На развивающихся рынках будет наблюдаться рост внедрения RRP из-за быстрого развития современной розничной инфраструктуры.