Обзор рынка

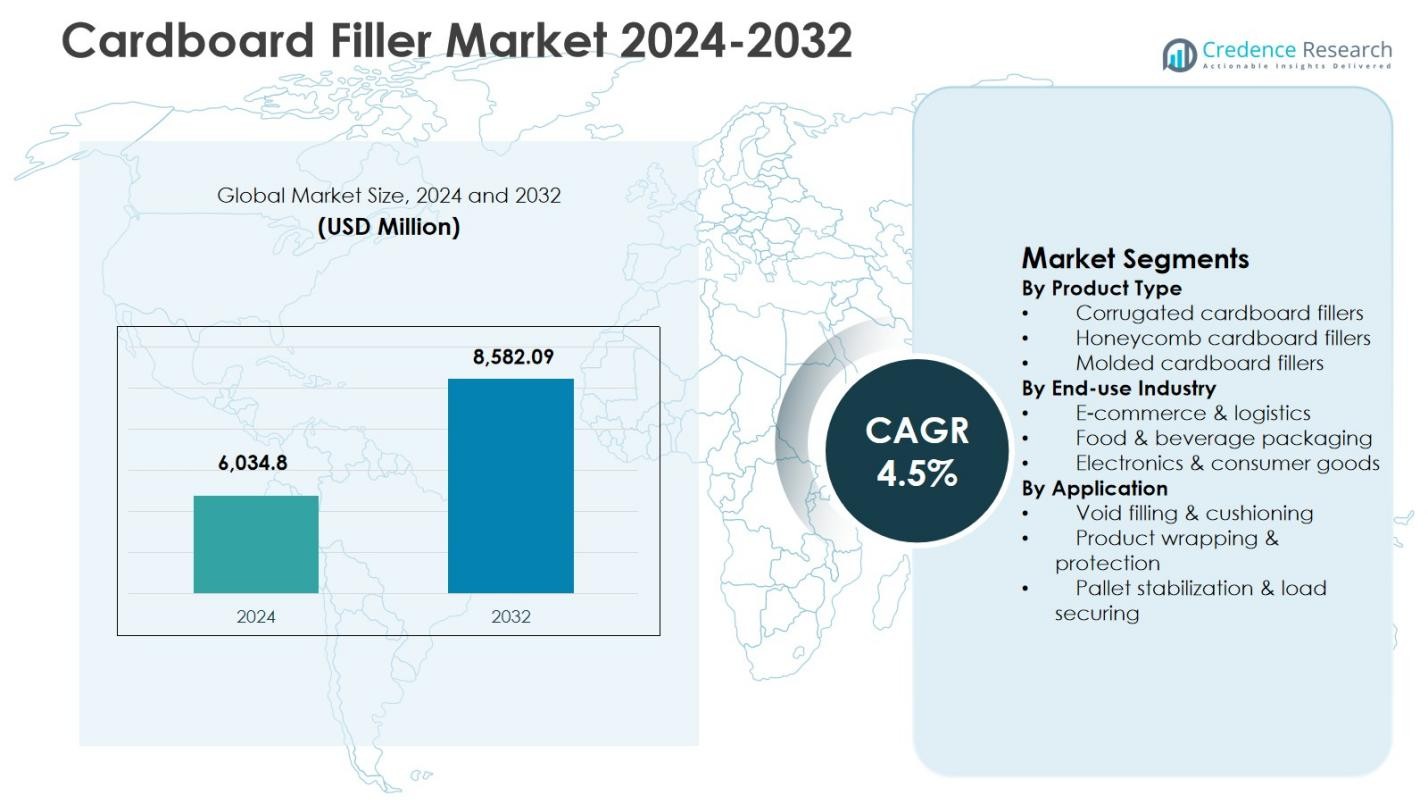

Размер рынка картонных наполнителей оценивался в 6,034.8 миллионов долларов США в 2024 году и, как ожидается, достигнет 8,582.09 миллионов долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 4.5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка картонных наполнителей 2024 |

6,034.8 миллионов долларов США |

| Рынок картонных наполнителей, CAGR |

4.5% |

| Размер рынка картонных наполнителей 2032 |

8,582.09 миллионов долларов США |

Рынок картонных наполнителей поддерживается присутствием известных производителей упаковки, таких как DS Smith plc, Smurfit Kappa Group, Sonoco Products Company, Sealed Air Corporation, Cascades Inc., Axxor Group, Packaging Corporation of America (Hexacomb), Huhtamaki PPL Limited, Grigeo AB и LSquare Eco Products Pvt. Ltd. Эти игроки сосредоточены на расширении устойчивых, перерабатываемых и высокопрочных решений для картонных наполнителей, чтобы удовлетворить растущий спрос со стороны электронной коммерции, логистики и промышленных упаковочных приложений. Постоянные инвестиции в автоматизацию, инновации в материалах и расширение мощностей укрепляют их присутствие на рынке. Регионально Северная Америка лидировала на рынке картонных наполнителей с долей 32.6% в 2024 году, благодаря развитой логистической инфраструктуре, высокой проникновенности электронной коммерции и сильной нормативной поддержке бумажных упаковочных решений.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Рынок картонных наполнителей оценивался в 6,034.8 миллионов долларов США в 2024 году и, как ожидается, достигнет 8,582.09 миллионов долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 4.5% в течение прогнозируемого периода.

- Рост рынка картонных наполнителей обусловлен растущим спросом на устойчивую упаковку, быстрым расширением логистики электронной коммерции и увеличением замены пластиковых наполнителей на перерабатываемые картонные альтернативы в различных отраслях.

- Тенденции рынка картонных наполнителей подчеркивают сильный спрос на гофрокартонные наполнители, которые занимали 46.8% доли сегмента в 2024 году, благодаря легкой конструкции, экономической эффективности и пригодности для автоматизированных упаковочных систем.

- Анализ рынка картонных наполнителей показывает, что ведущие игроки сосредоточены на инновациях в продуктах, расширении мощностей и автоматизации для укрепления портфелей защитной упаковки на основе волокна и удовлетворения требований высокообъемной логистики.

- Региональный анализ рынка картонных наполнителей показывает, что Северная Америка лидировала с долей 32.6% в 2024 году, за ней следовала Европа с 28.4% и Азиатско-Тихоокеанский регион с 24.9%, благодаря росту электронной коммерции и нормативам устойчивости.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу продукта:

Рынок картонных наполнителей по типу продукции возглавляют гофрированные картонные наполнители, которые составили 46,8% рыночной доли в 2024 году. Гофрированные наполнители доминируют благодаря высокому соотношению прочности к весу, гибкости в дизайне и экономической эффективности для массовых упаковочных приложений. Эти наполнители широко используются в электронной коммерции и промышленной доставке, так как обеспечивают надежную амортизацию, оставаясь легкими и пригодными для вторичной переработки. Сильный спрос на устойчивые и волокнистые защитные упаковочные решения, наряду с возрастающим давлением со стороны регуляторов на сокращение использования пластика, продолжает стимулировать внедрение гофрированных картонных наполнителей по всему миру.

- Например, компания Acme Corrugated Box разработала AcmeGUARD®, собственный влагостойкий покрытый гофрированный материал, представленный в 2018 году, что позволило Norman Smith Enterprises отправлять цветочные продукты с растениями, почвой и водой внутри страны после того, как в 2019 году возросли зарубежные расходы.

По отраслям конечного использования:

По отраслям конечного использования, электронная коммерция и логистика стали доминирующим под-сегментом, занимая 52,4% доли рынка картонных наполнителей в 2024 году. Сегмент выигрывает от быстрого роста онлайн-ритейла, увеличения объема посылок и необходимости в эффективных решениях для заполнения пустот, чтобы предотвратить повреждение продукции во время транспортировки. Картонные наполнители предпочитаются для упаковки в электронной коммерции благодаря их перерабатываемости, легкости утилизации и совместимости с автоматизированными упаковочными линиями. Расширение трансграничной торговли и услуг доставки в тот же день дополнительно ускоряет спрос со стороны логистических и центров выполнения заказов.

- Например, в июне 2024 года Amazon объявила, что заменила 95% пластиковых воздушных подушек в своей упаковке для доставки в Северной Америке на бумажные наполнители, изготовленные из 100% переработанного материала, устранив почти 15 миллиардов пластиковых воздушных подушек из около 2 миллиардов упаковок ежегодно и улучшив возможность переработки на обочине.

По применению:

С точки зрения применения, заполнение пустот и амортизация составили наибольшую долю в 48,9% в 2024 году, что делает его доминирующим под-сегментом на рынке картонных наполнителей. Это доминирование обусловлено важной ролью картонных наполнителей в минимизации движения внутри упаковок и защите товаров от ударов и вибраций. Отрасли, работающие с хрупкими, высокоценными или неправильно сформированными продуктами, все чаще полагаются на картонные наполнители для обеспечения целостности отправки. Растущее внимание к снижению повреждений, экономия за счет уменьшения возвратов и переход к бумажным защитным материалам продолжают поддерживать высокий спрос в этом сегменте применения.

Ключевые факторы роста

Растущий спрос на устойчивые упаковочные решения

Рынок картонных наполнителей сильно стимулируется глобальным переходом к устойчивым и экологически чистым упаковочным материалам. Компании в сфере электронной коммерции, логистики и производства все чаще заменяют пластиковые наполнители на перерабатываемые и биоразлагаемые картонные альтернативы, чтобы соответствовать экологическим нормам и корпоративным целям устойчивого развития. Картонные наполнители предлагают высокую перерабатываемость, сниженный углеродный след и совместимость с моделями циркулярной экономики. Растущее осознание потребителями важности устойчивой упаковки дополнительно ускоряет внедрение, побуждая бренды интегрировать волокнистые решения для заполнения пустот и амортизации в свои упаковочные стратегии для повышения экологической надежности.

- Например, KD-Fold™ от WestRock предлагает трубчатый, однослойный гофрированный фанфолд для почтовых отправлений в электронной коммерции через систему Pak On Demand™, создавая упаковку, плотно прилегающую к содержимому, что устраняет необходимость в заполнении пустот и использует на 50% меньше бумаги, чем стандартные гофрированные коробки.

Расширение деятельности в сфере электронной коммерции и логистики

Быстрый рост электронной коммерции и логистических операций значительно стимулирует спрос на рынке картонных наполнителей. Увеличение онлайн-покупок приводит к росту объема посылок, требующих эффективной защитной упаковки для снижения повреждений продукции во время транспортировки. Картонные наполнители обеспечивают надежную амортизацию, легкость и экономическую эффективность, что делает их идеальными для центров выполнения заказов с высокой пропускной способностью. Рост услуг доставки в тот же день и на следующий день еще больше усиливает необходимость в быстрых, автоматизированных и устойчивых упаковочных решениях, укрепляя постоянный спрос на картонные наполнители в глобальных цепочках поставок.

- Например, DHL представила перерабатываемые картонные коробки GoGreen в рамках своей инициативы по устойчивому развитию, использующие материалы, сертифицированные FSC, из ответственно управляемых лесов для амортизации посылок в условиях высоких объемов логистики без добавления наполнителей.

Регуляторное давление на сокращение пластиковой упаковки

Строгие нормативные акты, направленные на одноразовый пластик, выступают ключевым фактором роста рынка картонных наполнителей. Правительства по всей Европе, Северной Америке и частям Азии вводят политику, ограничивающую пластиковую упаковку и продвигающую перерабатываемые материалы. Картонные наполнители соответствуют этим нормативным требованиям, сохраняя при этом высокую защитную эффективность. Производители и розничные торговцы все чаще используют наполнители на основе картона для обеспечения соответствия, избежания штрафов и соблюдения экологических стандартов, что ускоряет проникновение на рынок и долгосрочный рост в различных отраслях конечного использования.

Ключевые тенденции и возможности

Увеличение использования автоматизированных систем упаковки на бумажной основе

Автоматизация упаковочных операций представляет собой значительную тенденцию и возможность на рынке картонных наполнителей. Компании все чаще внедряют автоматизированные системы подачи картонных наполнителей для повышения эффективности упаковки и снижения затрат на рабочую силу. Эти системы легко интегрируются с высокоскоростными производственными и логистическими линиями, обеспечивая постоянное заполнение пустот и оптимальное использование материалов. Тенденция поддерживает масштабируемость для крупных операторов электронной коммерции и логистики, создавая возможности для производителей оборудования и поставщиков материалов предлагать интегрированные, высокоэффективные решения для картонных наполнителей.

- Например, Medpets внедрила машины Cut’it!™ EVO от Ranpak вместе с формирователями коробок Form’it!™, сократив количество упаковочных станций с 20 до четырех, обрабатывая более 1200 заказов в час и полностью устранив использование наполнителей.

Возможности роста на развивающихся рынках

Развивающиеся экономики представляют собой значительные возможности для роста рынка картонных наполнителей благодаря расширяющейся инфраструктуре розничной торговли, производства и логистики. Рост располагаемых доходов, увеличение проникновения онлайн-покупок и улучшение сетей цепочек поставок стимулируют спрос на решения для защитной упаковки. Местные производители все чаще используют картонные наполнители для соблюдения стандартов устойчивости и требований по затратам. Инвестиции в складирование и трансграничную торговлю в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке еще больше укрепляют долгосрочный рыночный потенциал в этих регионах.

- Например, компания Oji Holdings Corporation в Японии производит гофрированные контейнеры, используя бумагу E-flute и micro-flute для защитной упаковки, сочетая эстетические качества с прочностью для поддержки нужд электронной коммерции и экспорта.

Ключевые Проблемы

Колебания Цен на Сырье

Изменчивость цен на сырье, особенно на переработанную бумагу и крафт-бумагу, представляет собой значительную проблему для рынка картонных наполнителей. Колебания цен напрямую влияют на производственные затраты и прибыльные маржи производителей. Нарушения в цепочке поставок, изменения в уровнях переработки и колебания стоимости энергии еще больше усиливают неопределенность ценообразования. Производители должны балансировать между эффективностью затрат и требованиями к качеству и устойчивости, что может ограничивать гибкость ценообразования и создавать проблемы в поддержании стабильных долгосрочных контрактов с конечными потребителями. Кроме того, зависимость от региональных систем сбора бумаги и непостоянная доступность переработанных материалов могут повлиять на планирование производства, управление запасами и своевременное выполнение заказов клиентов, увеличивая операционные риски.

Ограничения Производительности по Сравнению с Пластиковыми Альтернативами

Несмотря на значительные преимущества в устойчивости, картонные наполнители сталкиваются с проблемами производительности по сравнению с некоторыми пластиковыми альтернативами. Картонные наполнители могут иметь более низкую влагостойкость и меньшую долговечность в условиях высокой влажности или при больших нагрузках. Эти ограничения могут ограничивать использование в определенных отраслях, требующих усиленной защиты. Производители должны инвестировать в инновации продукции, обработку материалов и оптимизацию дизайна, чтобы преодолеть разрывы в производительности, что увеличивает затраты на разработку и может замедлить внедрение в специализированных упаковочных приложениях. Кроме того, необходимость в защитных покрытиях или гибридных решениях может повысить общие затраты на упаковку и усложнить процессы переработки, что дополнительно влияет на решения о покупке среди конечных пользователей, ориентированных на производительность.

Региональный Анализ

Северная Америка

Северная Америка занимала 32,6% доли рынка картонных наполнителей в 2024 году, благодаря активному внедрению устойчивой упаковки в секторах электронной коммерции, розничной торговли и логистики. Регион выигрывает от развитой инфраструктуры выполнения заказов, высокой проникновенности онлайн-покупок и строгих экологических норм, поощряющих использование бумажной защитной упаковки. Крупные розничные и логистические компании активно заменяют пластиковые наполнители на перерабатываемые картонные альтернативы для достижения целей устойчивого развития. Наличие ведущих производителей упаковки и широкое использование автоматизированных упаковочных систем дополнительно поддерживают стабильный рост спроса в США и Канаде.

Европа

Европа занимала 28,4% доли рынка картонных наполнителей в 2024 году, благодаря строгим нормам по использованию пластика и сильному акценту на практиках циркулярной экономики. Такие страны, как Германия, Великобритания и Франция, способствуют внедрению через соблюдение нормативных требований и корпоративные обязательства по устойчивому развитию. Высокие уровни переработки и хорошо развитые системы сбора бумаги укрепляют использование картонных наполнителей в промышленной, пищевой и потребительской упаковке. Непрерывные инновации в волокнистых защитных решениях и растущая активность трансграничной электронной коммерции дополнительно способствуют расширению рынка в регионе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил 24,9% доли рынка картонных наполнителей в 2024 году, что отражает быстрый рост в сфере электронной коммерции, производства и логистики. Расширяющиеся потребительские рынки в Китае, Индии и Юго-Восточной Азии создают высокий спрос на экономичную и устойчивую защитную упаковку. Повышение экологической осведомленности и инициативы правительства по продвижению перерабатываемых материалов поддерживают переход к картонным наполнителям. Регион также выигрывает от увеличения инвестиций в складирование, центры выполнения заказов и ориентированное на экспорт производство, что стимулирует устойчивый спрос как на внутренние, так и на международные цепочки поставок.

Латинская Америка

Латинская Америка представляла 8,1% доли рынка картонных наполнителей в 2024 году, что обусловлено расширением розничной торговли, упаковки продуктов питания и логистических секторов. Рост принятия электронной коммерции в таких странах, как Бразилия и Мексика, увеличивает потребность в решениях для защитной упаковки, которые балансируют между производительностью и устойчивостью. Картонные наполнители приобретают предпочтение благодаря своей перерабатываемости и экономической эффективности по сравнению с пластиковыми альтернативами. Улучшение инфраструктуры переработки и рост экологических норм дополнительно поддерживают постепенное расширение рынка в регионе.

Ближний Восток и Африка

Ближний Восток и Африка составили 6,0% доли рынка картонных наполнителей в 2024 году, поддерживаемые растущими логистическими центрами, расширением розничной торговли и увеличением спроса на устойчивую упаковку. Страны Персидского залива стимулируют внедрение через инвестиции в электронную коммерцию и инфраструктуру цепочки поставок, в то время как Африка демонстрирует растущий спрос на упаковку продуктов питания и потребительских товаров. Повышение осведомленности о воздействии на окружающую среду и постепенное развитие нормативной базы поощряют использование картонных наполнителей. Продолжающиеся инвестиции в сети распределения и торговую деятельность поддерживают стабильный рост рынка в регионе.

Сегментация рынка:

По типу продукта

- Гофрированные картонные наполнители

- Сотовые картонные наполнители

- Формованные картонные наполнители

По отрасли конечного использования

- Электронная коммерция и логистика

- Упаковка продуктов питания и напитков

- Электроника и потребительские товары

По применению

- Заполнение пустот и амортизация

- Упаковка и защита продукции

- Стабилизация паллет и обеспечение груза

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентный ландшафт

DS Smith plc, Smurfit Kappa Group, Sonoco Products Company, Sealed Air Corporation, Cascades Inc., Axxor Group, Packaging Corporation of America (Hexacomb), Huhtamaki PPL Limited, Grigeo AB и LSquare Eco Products Pvt. Ltd. являются видными участниками, формирующими рынок картонных наполнителей. Рынок характеризуется сильным акцентом на инновации в области устойчивых материалов, улучшение характеристик продукции и расширение портфеля бумажной защитной упаковки. Ведущие компании сосредоточены на разработке перерабатываемых, легких и высокопрочных картонных наполнителей для удовлетворения меняющихся потребностей электронной коммерции и промышленной упаковки. Стратегические инвестиции в автоматизированные упаковочные решения и расширение производственных мощностей укрепляют операционную эффективность и охват клиентов. Региональные игроки используют экономичное производство и локальные цепочки поставок для конкуренции с многонациональными компаниями. Партнерства с логистическими провайдерами, розничными брендами и промышленными клиентами поддерживают долгосрочные контракты и постоянный спрос. Непрерывные инновации, соответствие принципам устойчивого развития и географическая экспансия остаются ключевыми для поддержания рыночных позиций.

Анализ ключевых игроков

- DS Smith plc

- Smurfit Kappa Group

- Packaging Corporation of America (Hexacomb)

- Sonoco Products Company

- Sealed Air Corporation

- Huhtamaki PPL Limited

- Axxor Group

- Cascades Inc.

- Grigeo AB

- LSquare Eco Products Pvt. Ltd.

Последние разработки

- В июле 2025 года Packaging Corporation of America (PCA) приобрела бизнес Greif по производству контейнерного картона в США за 1,8 миллиарда долларов, увеличив производственные мощности в заводах по производству гофрированных листов, связанных с производством картонных наполнителей.

- В марте 2024 года Stahl подписала эксклюзивное лицензионное соглашение с Barriertec на продажу устойчивых барьерных решений Barriertec под брендом Stahl, расширяя свои предложения в области перерабатываемой бумажной и картонной упаковки, включая приложения, связанные с рынком картонных наполнителей.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Охват отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, конечной отрасли, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок картонных наполнителей продолжит расширяться, поскольку устойчивость становится основным требованием к упаковке в различных отраслях.

- Увеличение замены пластиковых наполнителей пустот перерабатываемыми картонными решениями поддержит долгосрочный рост спроса.

- Электронная коммерция и логистические операции останутся основными каналами потребления из-за увеличения объемов посылок.

- Автоматизированные системы дозирования картонных наполнителей получат более широкое распространение на предприятиях с высокой пропускной способностью упаковки.

- Производители сосредоточатся на улучшении прочности, гибкости и влагостойкости картонных наполнителей.

- Спрос на упаковку для продуктов питания, электроники и потребительских товаров будет неуклонно расти.

- Развивающиеся рынки внесут значительный вклад в расширение розничной и логистической инфраструктуры.

- Инициативы по переработке и циркулярной экономике укрепят использование защитной упаковки на основе волокна.

- Увеличится количество стратегических партнерств между поставщиками упаковки и логистическими провайдерами.

- Продолжающееся нормативное давление на пластиковую упаковку усилит переход к картонным наполнителям.