Обзор рынка:

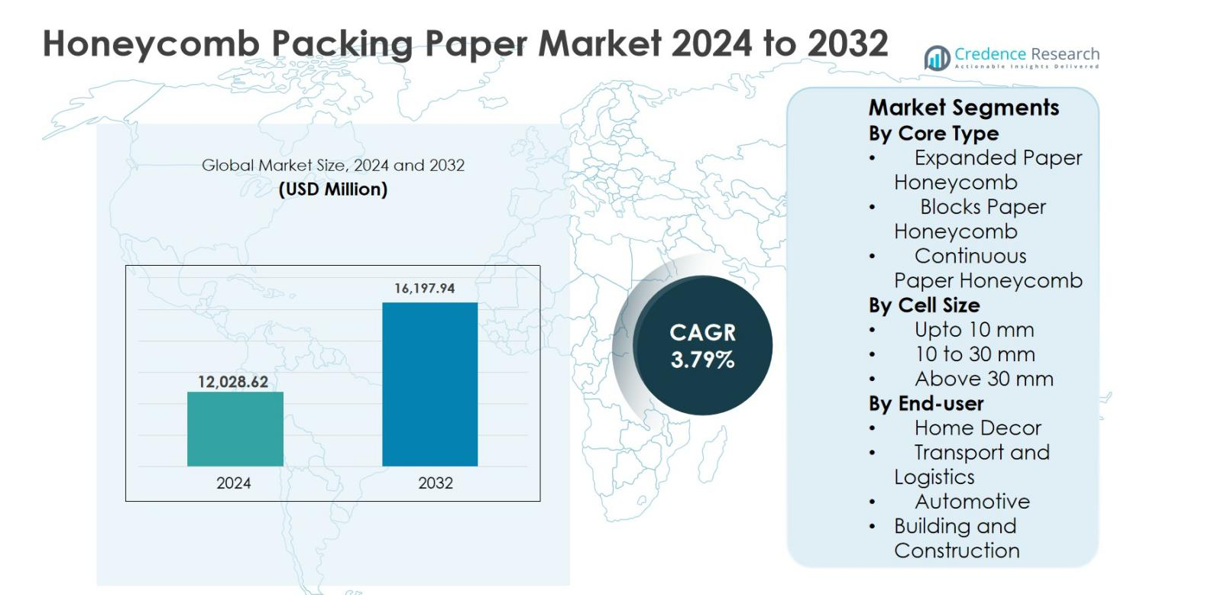

Размер рынка упаковочной бумаги сотовой структуры был оценен в 12,028.62 млн долларов США в 2024 году и, как ожидается, достигнет 16,197.94 млн долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 3.79% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка упаковочной бумаги сотовой структуры 2024 |

12,028.62 млн долларов США |

| Рынок упаковочной бумаги сотовой структуры, CAGR |

3.79% |

| Размер рынка упаковочной бумаги сотовой структуры 2032 |

16,197.94 млн долларов США |

Рынок упаковочной бумаги сотовой структуры возглавляют признанные поставщики упаковочных решений, сосредоточенные на инновациях в устойчивой и защитной упаковке. Ключевые игроки, такие как Ranpak Holdings Corp., Smurfit Kappa Group, Sealed Air Corporation, CPS Paper Products, BENZ Packaging, Modepack d.o.o., Primepac, Vérité Eco Packaging, EcoCushion Paper и The Packaging Club, делают акцент на перерабатываемых материалах, кастомизации и решениях, совместимых с автоматизацией, чтобы укрепить свои позиции на рынке. Северная Америка доминировала на рынке с долей 31.6% в 2024 году, благодаря высокой проникновению электронной коммерции и требованиям к устойчивости, за ней следовала Европа с долей 28.4%, поддерживаемая строгими экологическими нормами и инициативами круговой экономики. Азиатско-Тихоокеанский регион составил 26.9%, отражая быстрый рост в производстве, экспорте и логистической деятельности, что делает его самым быстрорастущим региональным рынком

Информация о рынке

- Рынок упаковочной бумаги сотовой структуры был оценен в 12,028.62 млн долларов США в 2024 году и прогнозируется, что он будет расти со среднегодовым темпом роста (CAGR) 3.79% в течение прогнозируемого периода.

- Рост рынка обусловлен растущим спросом на устойчивую и безпластиковую упаковку в секторах электронной коммерции, логистики, автомобильной и промышленной сферах, поддерживаемый высокой амортизирующей способностью, легкой структурой и экономической эффективностью по сравнению с альтернативами на основе пластика.

- Ключевые тенденции включают увеличение внедрения автоматизированных упаковочных систем и кастомизацию по размеру ячеек и типу сердцевины, при этом расширенная бумажная сотовая структура доминирует в сегменте с долей 46.8% благодаря высокому соотношению прочности к весу и перерабатываемости.

- Структура рынка характеризуется присутствием глобальных и региональных игроков, сосредоточенных на экологически чистых материалах, содержании переработанной бумаги и партнерствах с логистическими и фулфилмент-компаниями для расширения охвата и области применения.

- Северная Америка лидировала с долей рынка 31.6%, за ней следовала Европа с 28.4% и Азиатско-Тихоокеанский регион с 26.9%, в то время как транспорт и логистика оставались ведущим сегментом конечных пользователей с долей 38.9%, обусловленной ростом объемов перевозок.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу сердцевины

Рынок упаковочной бумаги сотовой структуры по типу сердцевины возглавляет расширенная бумажная сотовая структура, которая заняла 46,8% доли рынка в 2024 году благодаря своей превосходной амортизирующей способности, легкой конструкции и высокой грузоподъемности. Расширенная бумажная сотовая структура широко используется в защитной упаковке для хрупких и ценных товаров благодаря своей способности поглощать удары и возможности переработки. За ней следует блочная бумажная сотовая структура, поддерживаемая спросом на индивидуальные упаковочные решения, в то время как непрерывная бумажная сотовая структура набирает популярность в автоматизированных упаковочных линиях. Растущее внимание к замене пластика, нормативные требования к устойчивой упаковке и экономичная производительность материалов продолжают ускорять внедрение в различных отраслях.

- Например, IKEA сообщила об использовании бумажных сотовых структур в упаковке мебели и внутренних компонентах для сокращения использования пластика и пенопласта при сохранении поддержки нагрузки.

По размеру ячейки

По размеру ячейки сегмент от 10 до 30 мм доминировал с долей рынка 41,5% в 2024 году благодаря сбалансированному соотношению прочности и веса и универсальности в различных упаковочных приложениях. Этот размер ячейки широко предпочитается в логистике и промышленной упаковке, где требуется умеренное сопротивление сжатию и гибкость. Ячейки до 10 мм все чаще используются для легких потребительских товаров, в то время как ячейки более 30 мм поддерживают потребности в тяжелой амортизации. Рост объема поставок через электронную коммерцию, спрос на оптимизированную защитную упаковку и увеличенная индивидуализация упаковки продукции являются ключевыми факторами, поддерживающими рост во всех категориях размеров ячеек.

- Например, решения Hexacomb от Greif используют более крупные ячейки в индивидуальных блоках и поддонах для защиты громоздких или тяжелых предметов при транспортировке.

По конечному пользователю

По конечному пользователю транспорт и логистика стали доминирующим сегментом, захватив 38,9% доли рынка в 2024 году благодаря быстрому расширению глобальной торговли, электронной коммерции и автоматизации складов. Упаковочная бумага сотовой структуры широко используется для заполнения пустот, стабилизации поддонов и защиты продукции во время транспортировки. За ней следует автомобильная промышленность, поддерживаемая спросом на транспортировку компонентов без повреждений, в то время как строительство и строительство выигрывают от легких защитных решений. Переход к экологически чистым упаковочным материалам, сокращение затрат на повреждения при транспортировке и растущие обязательства по устойчивому развитию в различных отраслях продолжают стимулировать спрос во всех сегментах конечных пользователей.

Ключевой фактор роста

Растущий спрос на экологичную и безпластиковую упаковку

Рынок бумажной упаковки сотовой структуры демонстрирует сильный рост благодаря ускоряющемуся переходу к экологичным и безпластиковым решениям упаковки в различных отраслях. Правительства и регулирующие органы ужесточают ограничения на одноразовый пластик, заставляя производителей, розничных торговцев и логистических операторов переходить на перерабатываемые и биоразлагаемые альтернативы. Бумажная упаковка сотовой структуры, изготовленная в основном из крафт-бумаги и переработанных волокон, обеспечивает высокую амортизацию, оставаясь при этом полностью перерабатываемой и компостируемой. Владельцы брендов все чаще предпочитают сотовые структуры, чтобы соответствовать корпоративным целям устойчивого развития и обязательствам ESG. Кроме того, осведомленность потребителей об экологически ответственной упаковке усилилась, особенно в сфере электронной коммерции и потребительских товаров. Этот сдвиг побуждает компании пересматривать форматы упаковки с использованием сотовой бумаги, чтобы уменьшить углеродный след, снизить количество пластиковых отходов и улучшить восприятие бренда, что в свою очередь способствует постоянному расширению рынка.

- Например, программа Amazon «Упаковка без разочарований» и отказ от пластиковых воздушных подушек на многих рынках стимулировали более широкое использование бумажных амортизирующих материалов и материалов сотовой структуры в выполнении заказов электронной коммерции.

Расширение сетей электронной коммерции и логистики

Быстрое расширение глобальной инфраструктуры электронной коммерции и логистики является основным фактором, поддерживающим рынок бумажной упаковки сотовой структуры. Рост онлайн-торговли, трансграничной торговли и услуг доставки в тот же день увеличил спрос на надежную защитную упаковку, которая минимизирует повреждения продукции во время транспортировки. Бумажная упаковка сотовой структуры обеспечивает отличное поглощение ударов, защиту краев и распределение нагрузки, оставаясь при этом легкой, что делает ее идеальной для сред с высоким объемом перевозок. Склады и центры выполнения заказов все чаще используют сотовые решения для заполнения пустот, стабилизации поддонов и обертывания. Возможность настраивать сотовую бумагу по толщине, размеру ячеек и формату дополнительно увеличивает ее привлекательность для автоматизированных упаковочных линий. Поскольку логистические операторы сосредоточены на снижении возвратов из-за повреждений и повышении эффективности упаковки, спрос на бумажную упаковку сотовой структуры продолжает расти.

- Например, операции Alibaba в области трансграничной электронной коммерции в Китае способствовали росту спроса на легкую упаковку на основе волокон для защиты электроники, стеклянных изделий и косметики во время дальних перевозок.

Экономическая эффективность и преимущества легкого веса

Экономическая эффективность в сочетании с превосходными характеристиками легкого веса является еще одним критическим фактором роста рынка бумажной упаковки сотовой структуры. По сравнению с традиционными упаковочными материалами, такими как формованный пластик, пенопласт или гофрированные вставки, сотовая бумага обеспечивает высокое соотношение прочности к весу при использовании меньшего количества сырья. Это снижает как затраты на материалы, так и транспортные расходы, особенно в операциях крупномасштабных перевозок. Производители выигрывают от упрощенных конструкций упаковки и сокращения занимаемого пространства благодаря компактной и расширяемой природе сотовой бумаги. Кроме того, снижение расхода топлива во время транспортировки способствует экономии затрат, соответствуя целям устойчивого развития. Эти экономические преимущества особенно привлекательны для производителей автомобилей, электроники и промышленных товаров, стремящихся к надежной защите без увеличения логистических затрат, что в свою очередь укрепляет стабильное внедрение в различных конечных секторах.

Ключевая тенденция и возможности

Использование в автомобильной и промышленной упаковке

Увеличение использования бумажной упаковки сотовой структуры в автомобильной и промышленной упаковке представляет собой значительную рыночную возможность. Производители автомобилей и поставщики комплектующих все чаще заменяют пластиковую и пенопластовую упаковку на бумажные сотовые решения для транспортировки таких деталей, как панели, отделка и чувствительные компоненты. Сотовые структуры обеспечивают высокую прочность на сжатие и устойчивость к вибрациям, гарантируя целостность продукта во время дальних перевозок. Производители промышленного оборудования также используют сотовую бумагу для тяжелой упаковки благодаря ее настраиваемой толщине и грузоподъемности. По мере роста объемов производства автомобилей и глобализации цепочек поставок ожидается увеличение спроса на прочные, перерабатываемые и экономически эффективные упаковочные решения, что создаст долгосрочные возможности роста для поставщиков бумажной упаковки сотовой структуры.

- Например, бизнес Hexacomb компании Greif поставляет бумажные сотовые панели и индивидуальные упаковочные решения, широко используемые для защиты металлических деталей, стекла и других промышленных компонентов в пути благодаря их высокой прочности на сжатие и устойчивости к вибрациям.

Кастомизация и автоматизация в упаковочных операциях

Кастомизация и автоматизация становятся новыми тенденциями, создающими новые возможности на рынке бумажной упаковки сотовой структуры. Системы автоматизации упаковки все чаще интегрируют диспенсеры для сотовой бумаги и оберточные машины для улучшения скорости упаковки, консистентности и эффективности труда. Сотовая бумага может быть легко адаптирована по размеру ячеек, коэффициенту расширения и ширине рулона для удовлетворения конкретных требований к защите продукции. Эта гибкость поддерживает ее использование в различных отраслях, включая домашний декор, электронику и строительные материалы. Кроме того, достижения в области бумажного инжиниринга улучшают прочность и влагостойкость, расширяя сферу применения. По мере того как производители инвестируют в автоматизированные, высокопроизводительные упаковочные линии, ожидается устойчивый рост спроса на совместимые и настраиваемые решения для упаковки сотовой бумаги.

- Например, сотовая бумага разрабатывается для использования в дверях, перегородках и сердцевинах мебели, где настраиваемая толщина и геометрия ячеек обеспечивают как структурную поддержку, так и уменьшение веса, сохраняя при этом полную перерабатываемость продукта.

Ключевая проблема

Ограниченная влагостойкость и ограничения по долговечности

Одной из ключевых проблем, с которыми сталкивается рынок бумажной упаковки сотовой структуры, является ее ограниченная влагостойкость по сравнению с пластиковыми альтернативами. Воздействие высокой влажности, воды или условий влажной обработки может нарушить структурную целостность и амортизирующие свойства бумажной сотовой упаковки. Это ограничивает ее применение в определенных условиях, таких как морские перевозки или отрасли, требующие влагозащитной упаковки. Хотя покрытия и обработанная бумага могут улучшить устойчивость, они могут увеличить затраты или снизить перерабатываемость. Конечные пользователи, транспортирующие жидкости, химикаты или товары, чувствительные к температуре, могут по-прежнему предпочитать пластиковые или композитные материалы, что ограничивает проникновение в эти сегменты и создает проблему для более широкого рыночного принятия.

Конкуренция со стороны альтернативных устойчивых упаковочных материалов

Рынок бумажной упаковки из сот также сталкивается с конкуренцией со стороны альтернативных устойчивых упаковочных материалов, таких как формованная масса, гофрированные вставки и биоразлагаемые пены. Эти материалы предлагают аналогичные экологические преимущества, обеспечивая при этом различные характеристики, включая повышенную жесткость или устойчивость к влаге. Некоторые конечные пользователи могут выбирать формованную массу для точной защиты или гофрированные структуры для более тяжелых грузов. Кроме того, колебания цен на сырье для бумаги могут влиять на производственные затраты и стабильность цен. Чтобы оставаться конкурентоспособными, производители бумажной упаковки из сот должны постоянно внедрять инновации в области прочности материалов, функциональности и оптимизации затрат, четко демонстрируя преимущества в производительности по сравнению с конкурирующими экологически чистыми упаковочными решениями.

Региональный анализ

Северная Америка

Северная Америка составила 31,6% доли рынка бумажной упаковки из сот в 2024 году, благодаря активному внедрению устойчивой упаковки в секторах электронной коммерции, логистики и автомобильной промышленности. Соединенные Штаты лидируют в региональном спросе благодаря строгим нормам устойчивости, высокой проникновению онлайн-торговли и широкому использованию защитной упаковки в складских и распределительных центрах. Компании все чаще заменяют пластиковые заполнители пустот на бумагу из сот, чтобы соответствовать целям ESG и уменьшить количество упаковочных отходов. Рост также поддерживается передовой автоматизацией упаковки, высокой осведомленностью потребителей о экологически чистых материалах и стабильным спросом на поставки мебели и домашнего декора, требующие легких, но прочных амортизирующих решений.

Европа

Европа заняла 28,4% доли рынка в 2024 году, поддерживаемая строгими экологическими нормами и сильными правительственными инициативами по продвижению перерабатываемых и биоразлагаемых упаковочных материалов. Такие страны, как Германия, Франция и Великобритания, стимулируют спрос благодаря хорошо развитым логистическим сетям и высокой степени внедрения устойчивой упаковки в производстве и розничной торговле. Автомобильный и промышленный сектора активно используют бумажную упаковку из сот для защиты компонентов и стабилизации паллет. Растущая трансграничная торговля, увеличенное внимание к практикам циркулярной экономики и быстрое замещение упаковки на основе пластика продолжают стимулировать стабильный рост рынка в европейском регионе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял 26,9% доли рынка бумажной упаковки из сот в 2024 году, благодаря расширению электронной коммерции, производства и экспортной деятельности. Китай, Индия и Япония доминируют в региональном спросе благодаря увеличению объемов логистики и росту осведомленности о устойчивых упаковочных альтернативах. Быстрая урбанизация, рост экспорта потребительской электроники и домашнего декора, а также правительственные инициативы по сокращению пластиковых отходов ускоряют внедрение. Кроме того, экономически эффективное производство, доступность сырья и растущие инвестиции в автоматизированные упаковочные решения поддерживают сильную динамику роста в Азиатско-Тихоокеанском регионе.

Латинская Америка

Латинская Америка составила 7,1% доли рынка бумажной упаковки в виде сот в 2024 году, при этом рост обусловлен расширением розничной торговли, секторами продуктов питания и напитков, а также логистики. Бразилия и Мексика являются ключевыми участниками благодаря увеличению экспорта и постепенному внедрению экологически чистых упаковочных решений. Повышение осведомленности о устойчивых материалах среди производителей и логистических провайдеров поддерживает проникновение на рынок. Однако внедрение остается умеренным по сравнению с развитыми регионами из-за чувствительности к затратам и ограниченной автоматизации упаковки. Ожидается, что продолжающиеся улучшения в инфраструктуре цепочки поставок и растущие экологические нормы будут поддерживать постепенное расширение рынка в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал 6,0% доли рынка в 2024 году, поддерживаемый ростом логистики, строительства и промышленной деятельности. Такие страны, как Объединенные Арабские Эмираты и Саудовская Аравия, наблюдают увеличение использования бумажной упаковки в виде сот из-за роста объемов торговли и инициатив по устойчивому развитию. Спрос также растет в упаковке строительных материалов и транспортировке промышленного оборудования. Хотя проникновение на рынок остается ниже, чем в других регионах, увеличение инвестиций в логистическую инфраструктуру, диверсификация экономик и постепенное внимание к устойчивой упаковке со стороны регуляторов ожидается, что будут способствовать стабильному росту на Ближнем Востоке и в Африке.

Сегментация рынка:

По типу сердцевины

- Расширенная бумажная соты

- Блоки бумажной соты

- Непрерывная бумажная соты

По размеру ячейки

- До 10 мм

- От 10 до 30 мм

- Свыше 30 мм

По конечному использованиюр

- Декор для дома

- Транспорт и логистика

- Автомобилестроение

- Строительство и строительство

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок бумаги для упаковки сотовой структуры характеризуется умеренно консолидированной конкурентной средой, представленной глобальными упаковочными компаниями и специализированными поставщиками устойчивой упаковки. Ключевые игроки, такие как Ranpak Holdings Corp., Smurfit Kappa Group, Sealed Air Corporation, CPS Paper Products, BENZ Packaging, Modepack d.o.o., Primepac, Vérité Eco Packaging, EcoCushion Paper и The Packaging Club, сосредоточены на расширении экодружественных продуктовых портфелей и укреплении глобальных дистрибьюторских сетей. Компании акцентируют внимание на инновациях в продуктах, улучшении прочности бумаги и возможностях кастомизации для удовлетворения разнообразных требований конечных пользователей в логистике, автомобильной и промышленной упаковке. Стратегические партнерства с поставщиками электронной коммерции и логистики, а также инвестиции в автоматизированные упаковочные решения являются распространенными подходами для расширения рыночного охвата. Кроме того, игроки увеличивают использование переработанного бумажного сырья и низкоуглеродных производственных процессов, чтобы соответствовать целям устойчивого развития и нормативным требованиям, поддерживая долгосрочный рост и дифференциацию.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ ключевых игроков

- Smurfit Kappa Group

- Primepac

- Ranpak Holdings Corp.

- Modepack d.o.o.

- EcoCushion Paper

- Sealed Air Corporation

- BENZ Packaging

- The Packaging Club

- CPS Paper Products

- Vérité Eco Packaging

Последние разработки

- В ноябре 2025 года компания Sonoco Products объявила о консолидации своих потребительских упаковочных бизнесов под двумя географическими структурами (EMEA/APAC и Америка), чтобы стимулировать инновации и рост в своем портфеле упаковки, включая решения на основе бумаги.

- В сентябре 2025 года Smurfit Westrock (объединенная компания Smurfit Kappa и WestRock) запустила инновационное упаковочное решение Bag-in-Box® Powergrip, продвигая свои предложения устойчивой упаковки.

- В марте 2024 года компания BENZ Packaging объявила о запуске новой линии биоразлагаемого бумажного наполнителя из сот.

Объем отчета

Исследовательский отчет предлагает углубленный анализ, основанный на Типе ядра, Размере ячейки, Конечном пользователе и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок упаковочной бумаги сотовой структуры продолжит набирать популярность, поскольку отрасли ускоряют переход к устойчивым и безпластиковым упаковочным решениям.

- Рост использования в электронной коммерции и логистике будет поддерживать постоянный спрос на легкую и прочную защитную упаковку.

- Увеличенная интеграция сотовой бумаги с автоматизированными упаковочными системами улучшит операционную эффективность и масштабируемость.

- Настройка по размеру ячеек, толщине и типу сердцевины расширит область применения в различных отраслях конечного использования.

- Автомобильный и промышленный секторы будут все чаще использовать упаковочную бумагу сотовой структуры для защиты компонентов и стабилизации поддонов.

- Достижения в области бумажной инженерии улучшат грузоподъемность и долговечность сотовых структур.

- Растущее внимание к снижению повреждений при транспортировке и уровня возвратов усилит внедрение в центрах выполнения заказов.

- Расширение производственной и экспортной деятельности в развивающихся экономиках будет поддерживать региональный рост рынка.

- Стратегическое сотрудничество между поставщиками упаковки и логистическими провайдерами улучшит проникновение на рынок.

- Постоянное давление со стороны регуляторов и корпоративные обязательства по устойчивому развитию укрепят долгосрочный спрос на рынке.