Marknadsöversikt

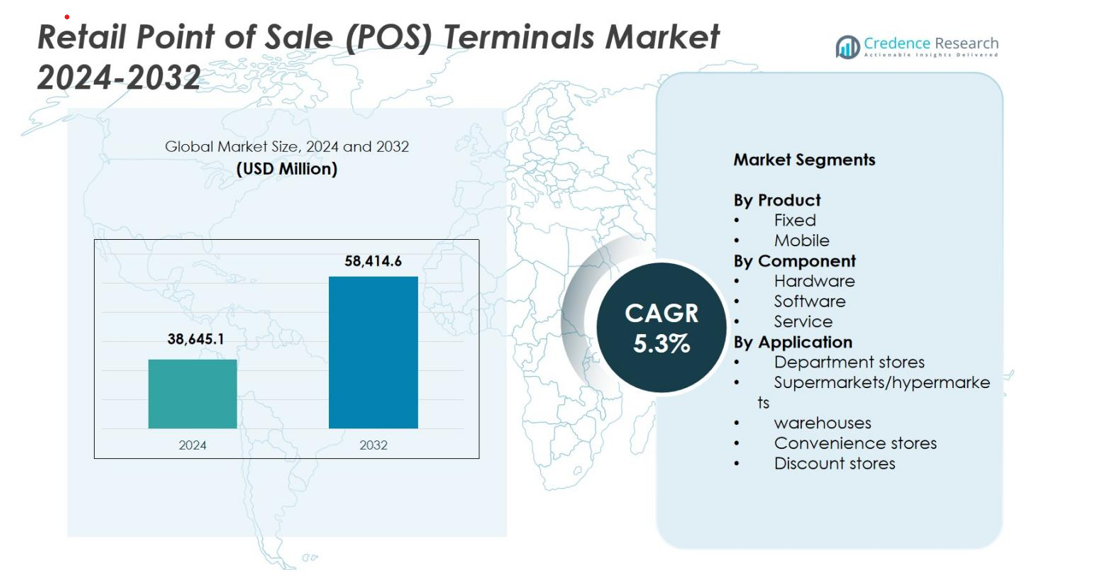

Marknadsstorleken för Retail Point of Sale (POS) Terminals värderades till 38 645,1 miljoner USD år 2024 och förväntas nå 58 414,6 miljoner USD år 2032, med en CAGR på 5,3 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Retail Point of Sale (POS) Terminals 2024 |

38 645,1 miljoner USD |

| Marknad för Retail Point of Sale (POS) Terminals, CAGR |

5,3% |

| Marknadsstorlek för Retail Point of Sale (POS) Terminals 2032 |

58 414,6 miljoner USD |

Marknaden för Retail Point of Sale (POS) Terminals formas av en stark grupp av globala och regionala aktörer, inklusive Shopify Inc., Square, PayPal Zettle, Lightspeed, Clover, SumUp, NCR Corporation, Aptos, Cegid Group och Ctac NV, som alla driver framsteg inom digitala betalningsmöjligheter, mobil POS-användning och molnbaserad detaljhandelshantering. Dessa företag fokuserar på att förbättra transaktionshastighet, säkerhet och omnikanalsintegration för att stödja de föränderliga behoven inom detaljhandeln. År 2024 ledde Nordamerika marknaden med en andel på 34,2 %, understödd av snabb adoption av digitala betalningar och stark närvaro av viktiga teknikleverantörer, följt av Asien-Stillahavsområdet med 28,9 %, drivet av expanderande detaljhandelsinfrastruktur och kontantlösa initiativ.

Marknadsinsikter

- Marknaden för Retail Point of Sale (POS) Terminals värderades till 38 645,1 miljoner USD år 2024 och förväntas växa med en CAGR på 5,3 % fram till 2032.

- Marknadstillväxten drivs av ökande adoption av omnikanalhandel, ökad efterfrågan på kontaktlösa betalningar och stark integration av POS-system med lager, lojalitet och dataanalysplattformar.

- Viktiga trender inkluderar snabb adoption av molnbaserade och mobila POS-lösningar, expansion av AI- och IoT-aktiverade terminaler och modernisering av kassasystem över stormarknader, närbutiker och specialiserade detaljhandelsformat.

- Ledande aktörer som Shopify Inc., Square, PayPal Zettle, Lightspeed, Clover, SumUp, NCR Corporation, Aptos, Cegid Group och Ctac NV fortsätter att innovera, med fasta POS som håller en andel på 62,4 % som den dominerande produktsegmentet.

- Regionalt leder Nordamerika med en andel på 34,2 %, följt av Asien-Stillahavsområdet med 28,9 %, Europa med 26,8 %, Latinamerika med 6,5 % och MEA med 3,6 %, vilket återspeglar stark global digitalisering inom detaljhandeln.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys

Efter produkt

Marknaden för detaljhandelns Point of Sale (POS) terminaler är uppdelad i fasta och mobila POS-system, där fasta POS dominerar marknaden 2024 med en andel på 62,4%. Detta ledarskap drivs av stark adoption inom stormarknader, hypermarkets och stora detaljhandelskedjor som kräver stabila, högkapacitets transaktionssystem med robust perifer integration. Fasta POS-terminaler erbjuder förbättrad säkerhet, avancerad lagerhantering och konsekvent prestanda under högtrafik. Mobila POS expanderar snabbt på grund av ökad efterfrågan på lösningar för att minska köer och flexibla kassaupplevelser inom närbutiker och specialbutiker.

- Till exempel används NCR Voyixs “Emerald POS”-plattform av stora livsmedelsåterförsäljare som Northgate González Market.

Efter Komponent

Inom komponentsegmentet inkluderar marknaden hårdvara, mjukvara och tjänster, där hårdvara står för den största andelen 2024 med 47,8%. Tillväxten stöds av kontinuerliga terminaluppgraderingar, ökande användning av kontaktlösa betalningsenheter och övergången till EMV-kompatibla system. Återförsäljare prioriterar hållbar, högpresterande hårdvara för att stödja omnikanalsoperationer och snabbare kassaflöden. Mjukvaruadoptionen accelererar med molnbaserade POS, AI-drivna analyser och insikter i realtid, medan tjänsteerbjudanden får fäste när återförsäljare söker integration, underhåll och hanterade supportlösningar.

- Till exempel introducerade NCR Voyix sina senaste förbättringar av självbetjäning och POS-hårdvara 2024, med uppgraderade skannrar och pekskärmar för att förbättra transaktionshastighet och tillförlitlighet i högtrafikerade detaljhandelsmiljöer.

Efter Applikation

Applikationssegmentet omfattar varuhus, stormarknader/hypermarkets, lager, närbutiker och lågprisbutiker, där stormarknader/hypermarkets leder med en andel på 38,6% 2024. Denna dominans härrör från höga transaktionsvolymer, behov av flerspåriga kassor och efterfrågan på integrerade POS-lösningar som stödjer lagerhantering, lojalitetsprogram och dynamisk prissättning. Varuhus implementerar i allt högre grad avancerade POS för enhetliga omnikanalupplevelser, medan närbutiker och lågprisbutiker adopterar kompakta eller mobila POS-system för snabbhet och platsbesparing. Lager förlitar sig på robusta POS-terminaler för att optimera fakturering, lagerhantering och logistikflöden.

Viktiga Tillväxtdrivare

Ökad Adoption av Omnikanalhandel

Den accelererande övergången till omnikanalhandel står som en stor tillväxtdrivare för marknaden för detaljhandelns Point of Sale (POS) terminaler. Återförsäljare integrerar i allt högre grad fysiska och digitala försäljningskanaler för att leverera sömlösa shoppingupplevelser, och POS-system fungerar som den teknologiska ryggraden som möjliggör enhetlig handel. Moderna POS-terminaler stödjer realtidsuppdateringar av lager, kanalöverskridande betalningar, “click-and-collect”-tjänster och synkroniserad kunddata över onlineplattformar och butiksoperationer. När återförsäljare prioriterar personalisering, snabbare kassor och integrerade lojalitetsprogram ökar efterfrågan på avancerade POS-lösningar utrustade med analyser och molnanslutning. Den ökande adoptionen av mobila POS-system förbättrar ytterligare flexibiliteten och förbättrar kundservicen, särskilt i högtrafikerade miljöer. Denna konvergens av operativ effektivitet och upplevelsebaserad detaljhandel driver marknadsexpansionen avsevärt.

- Till exempel fortsätter Shopify POS att rullas ut som en enad handelsryggrad för att knyta samman online- och offlineförsäljning. Under 2024-2025 har Shopify förbättrat funktionaliteten som gör det möjligt för återförsäljare att synkronisera lager, kunddata, kassa och returer över kanaler så att oavsett om en kund handlar online eller i butik, följer deras varukorg, lojalitetsprofil och köphistorik med dem.

Ökad Efterfrågan på Kontaktlösa och Digitala Betalningslösningar

Den växande preferensen för kontaktlösa och digitala betalningar fortsätter att driva på stark adoption av moderna POS-terminaler globalt. Konsumenter förväntar sig i allt högre grad snabba, säkra och beröringsfria betalningsupplevelser, drivna av spridningen av mobila plånböcker, NFC-aktiverade kort och QR-baserade transaktioner. Återförsäljare svarar genom att uppgradera till avancerade POS-system som kan hantera olika digitala betalningssätt samtidigt som de säkerställer efterlevnad av globala säkerhetsstandarder som EMV och PCI-DSS. Pandemin påskyndade beteendeförändringar mot beröringsfria transaktioner, vilket gör digitala betalningar till en långsiktig norm inom detaljhandeln. Initiativ för finansiell inkludering, regleringsdrivna övergångar mot kontantlösa ekonomier och digitala transformationsprogram i utvecklingsregioner stimulerar ytterligare POS-distribution. När företag strävar efter att minska bedrägerier, öka transaktionshastigheten och förbättra kundförtroendet, fortsätter efterfrågan på säkra, multifunktionella POS-terminaler att växa.

- Till exempel rapporterade Visa 2024 att över 70% av alla ansikte-mot-ansikte-transaktioner i deras globala nätverk var kontaktlösa, vilket förstärker behovet av terminaler som stödjer tap-to-pay.

Ökat Behov av Datadriven Detaljhandelsverksamhet

Den ökande betoningen på datadrivet beslutsfattande ökar avsevärt adoptionen av avancerade POS-terminaler. Återförsäljare använder POS-data som en kritisk intelligenskälla för att analysera köpbeteenden, optimera lagernivåer, identifiera rusningstider och utforma riktade marknadsföringsstrategier. Moderna POS-system utrustade med AI och molnanalys ger realtidsinsikter som förbättrar varuhanteringens noggrannhet, minskar lagerbrister och förbättrar operativ effektivitet. Integrationen av POS med CRM, ERP och försörjningskedjesystem stärker ytterligare datavisibiliteten över värdekedjan. När konkurrensen intensifieras förlitar sig återförsäljare i allt högre grad på analysdrivna POS-plattformar för att leverera personliga kundupplevelser och effektivisera arbetskraftshanteringen. Denna övergång mot intelligenta detaljhandelssystem driver en stark efterfrågan på nästa generations POS-terminaler som kan hantera kontinuerlig databehandling och handlingsbara insikter.

Viktiga Trender & Möjligheter

Snabb Övergång mot Molnbaserade och Mobila POS-lösningar

En stor trend som omformar marknaden för detaljhandelns POS-terminaler är den accelererande adoptionen av molnbaserade och mobila POS-plattformar. Moln-POS-system möjliggör fjärråtkomst, automatiska uppdateringar, centraliserad datastyrning och sömlös integration med e-handelsplattformar, vilket gör dem idealiska för verksamheter med flera butiker. Återförsäljare drar nytta av lägre initiala kostnader, prenumerationsbaserad prissättning och förbättrad skalbarhet. Samtidigt öppnar mobila POS-lösningar möjligheter för mer flexibla butikslayouter, köbrytande arbetsflöden och personliga kundinteraktioner direkt på försäljningsgolvet. Dessa system underlättar snabbare onboarding, förenklad underhåll och enklare anslutning till tredjepartsapplikationer som lojalitetsprogram och lagerverktyg. När återförsäljare söker smidighet och operativ effektivitet i en föränderlig digital miljö, representerar moln- och mobila POS betydande tillväxtmöjligheter.

- Till exempel utökade Shopify sina molnbaserade POS-funktioner 2024, vilket gjorde det möjligt för återförsäljare att förena online- och butiksvarukorgar, returer och lager genom en enda molndashboard.

Integration av AI, IoT och avancerad analys i POS-system

Marknaden ser starka möjligheter drivna av integrationen av AI, IoT och avancerad analys i POS-system. AI-drivna POS förbättrar efterfrågeprognoser, automatiserar produktrekommendationer och stärker bedrägeridetektering genom realtidsövervakning av avvikelser. IoT-aktiverade enheter kopplar POS med sensorer, smarta hyllor och lagersystem för att förbättra operativ synlighet och effektivisera lagerhantering. Återförsäljare adopterar i allt högre grad POS-system som fångar beteendedata, vilket möjliggör personliga kampanjer och dynamiska prissättningsstrategier. Med avancerad analys får företag djupare insikter i köpmönster, butiksresultat och operativa flaskhalsar. När detaljhandelsmiljöer blir mer automatiserade och uppkopplade expanderar möjligheterna för leverantörer som erbjuder intelligenta, interoperabla och analysdrivna POS-ekosystem.

- Till exempel integrerar Walmarts AI- och datorvisionsbaserade lager- och hyllanalytiksystem, utökade 2024, med data från butikens POS för att optimera påfyllning och minska bristsituationer.

Viktiga utmaningar

Höga implementerings- och uppgraderingskostnader

En av de stora utmaningarna på marknaden för detaljhandelns POS-terminaler är de betydande kostnaderna förknippade med installation, integration och uppgraderingar. Återförsäljare, särskilt små och medelstora företag, står ofta inför ekonomiska begränsningar när de adopterar moderna POS-system som kräver ny hårdvara, mjukvaruabonnemang och personalutbildning. Övergången från äldre system till molnbaserade eller digitalt avancerade POS innebär kompatibilitetsproblem, säkerhetsöverensstämmelse och potentiell nedtid under implementeringen. Kontinuerliga teknologiska framsteg kräver dessutom periodiska uppgraderingar, vilket ökar de långsiktiga operativa kostnaderna. Dessa ekonomiska och logistiska bördor kan bromsa adoptionshastigheten och avskräcka mindre återförsäljare från att fullt ut utnyttja avancerade POS-möjligheter, trots deras långsiktiga fördelar.

Cybersäkerhetsrisker och dataskyddsbekymmer

Cybersäkerhet förblir en betydande utmaning när POS-terminaler i allt högre grad kopplas till molnplattformar, digitala betalningssystem och sammankopplade detaljhandelsnätverk. POS-system är sårbara för malware-attacker, dataintrång och betalningskortsbedrägerier, vilket tvingar återförsäljare att investera kraftigt i avancerade säkerhetsramverk. Att säkerställa överensstämmelse med PCI-DSS, EMV-standarder och lokala dataskyddsregleringar tillför komplexitet och kostnad. Med ökande hot som riktar sig mot detaljhandelsmiljöer kan även ett enda intrång resultera i ekonomiska förluster, skador på rykte och regulatoriska påföljder. Att upprätthålla end-to-end-kryptering, multifaktorautentisering och kontinuerlig säkerhetsövervakning blir nödvändigt, men krävande, för återförsäljare som driver stora eller distribuerade POS-nätverk.

Regional analys

Nordamerika

Nordamerika dominerade marknaden för detaljhandelns Point of Sale (POS) terminaler 2024 med en andel på 34,2%, drivet av snabb teknikadoption, hög penetration av digitala betalningssystem och starka investeringar i omnikanal detaljhandelsinfrastruktur. Stora återförsäljare fortsätter att implementera avancerad POS-hårdvara och molnbaserade plattformar för att förbättra transaktionshastigheten, förbättra lagerinsynen och stödja kontaktlösa betalningar. Närvaron av ledande lösningsleverantörer och frekventa systemuppgraderingar stärker ytterligare den regionala tillväxten. Den ökande efterfrågan på mobila POS-lösningar i specialbutiker, snabbmatsrestauranger och närbutiker bidrar avsevärt till marknadsexpansionen i USA och Kanada.

Europa

Europa hade en andel på 26,8% av marknaden för detaljhandelns POS-terminaler 2024, stödd av utbredd adoption av EMV-kompatibla system, expansion av kontantlösa betalningsekosystem och starkt regulatoriskt fokus på säkra transaktionsteknologier. Återförsäljare i Tyskland, Storbritannien, Frankrike och de nordiska länderna integrerar i allt högre grad molnbaserade POS- och mobilitetslösningar för att förbättra operationell effektivitet och förbättra kassaupplevelser. Tillväxten drivs också av ökad e-handelspenetration och omnikanalstrategier som kräver sömlös POS-integration. Modernisering av äldre detaljhandelsformat, tillsammans med fortsatt efterfrågan på digitala plånböcker och kontaktlösa betalningar, driver vidare marknadsutveckling i regionen.

Asien-Stillahavsområdet

Asien-Stillahavsområdet framträdde som den snabbast växande regionen med en andel på 28,9% år 2024, drivet av snabb detaljhandelsexpansion, ökad konsumentadoption av digitala betalningar och regeringsledda initiativ för kontantlösa ekonomier. Kina, Indien, Japan och marknader i Sydostasien investerar kraftigt i POS-modernisering för att stödja höga transaktionsvolymer och dynamiska detaljhandelsformat. Implementeringen av mobila POS är särskilt stark på grund av kostnadseffektivitet och flexibilitet. Den blomstrande e-handelssektorn och ökad integration av AI- och molndrivna POS-plattformar accelererar ytterligare tillväxten. Expanderande stormarknader, närbutikskedjor och små detaljhandelsföretag fortsätter att driva betydande efterfrågan över hela regionen.

Latinamerika

Latinamerika stod för en andel på 6,5% av marknaden 2024, med tillväxt driven av förbättrad betalningsinfrastruktur, ökad smartphone-penetration och ökad användning av digitala plånböcker. Brasilien och Mexiko leder den regionala adoptionen när återförsäljare digitaliserar verksamheten och uppgraderar föråldrade POS-system för att stödja elektroniska betalningar och efterlevnadskrav. Adoptionen av mobila POS accelererar bland små och medelstora återförsäljare på grund av överkomlighet och användarvänlighet. Ekonomiska reformer, initiativ för finansiell inkludering och modernisering av detaljhandelsformat bidrar till stadig marknadsexpansion, trots utmaningar relaterade till säkerhetsproblem och ojämn digital infrastruktur i regionen.

Mellanöstern & Afrika (MEA)

Regionen Mellanöstern & Afrika hade en andel på 3,6% år 2024, stödd av uppkomsten av moderna detaljhandelsformat, regeringsinitiativ som främjar kontantlösa transaktioner och ökad adoption av e-handel. Förenade Arabemiraten, Saudiarabien och Sydafrika är viktiga bidragsgivare och investerar i avancerade POS-system för att möta den ökande konsumentefterfrågan på digitala betalningar och sömlösa kassaupplevelser. Mobila POS-lösningar vinner mark bland små och medelstora företag på grund av låga installationskostnader och förbättrad flexibilitet. Trots infrastrukturella utmaningar i delar av Afrika fortsätter pågående modernisering av detaljhandelssektorn och expanderande fintech-ekosystem att öppna upp tillväxtmöjligheter över MEA.

Marknadssegmenteringar

Efter Produkt

Efter Komponent

Efter Applikation

- Varuhus

- Stormarknader/hypermarknader

- Lager

- Närbutiker

- Rabattbutiker

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för Retail Point of Sale (POS) Terminaler har ett mångsidigt och dynamiskt konkurrenslandskap, format av globala teknikleverantörer, betalningslösningsföretag och framväxande molnbaserade POS-leverantörer. Nyckelaktörer som Shopify Inc., Square, PayPal Zettle, Lightspeed, Clover, SumUp, NCR Corporation, Aptos, Cegid Group och Ctac NV driver innovation genom avancerade betalningsteknologier, mobil POS-användning och integrerade omnikanalfunktioner. Dessa företag fokuserar på att förbättra användarupplevelsen, förbättra transaktionssäkerheten och leverera skalbara molnbaserade plattformar skräddarsydda för återförsäljare av alla storlekar. Strategiska partnerskap, produktuppgraderingar och geografisk expansion förblir centrala för att stärka marknadsnärvaron. Leverantörer investerar i allt högre grad i AI-aktiverad analys, stöd för kontaktlösa betalningar och sömlös integration med detaljhandelsledningssystem för att differentiera sina erbjudanden. När konkurrensen intensifieras prioriterar leverantörer flexibla prismodeller och prenumerationsbaserade lösningar för att attrahera små och medelstora företag, medan stora återförsäljare söker robusta, företagsklassade POS-ekosystem.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Cegid Group

- PayPal Zettle

- Aptos (Goldman Sachs Merchant Banking Division)

- Square

- Ctac NV

- Lightspeed

- NCR Corporation

- SumUp

- Clover

- Shopify Inc.

Senaste utvecklingen

- I december 2025 bildade PAX Technology ett strategiskt partnerskap med Wink för att lägga till multimodal biometrisk autentisering (ansikte, handflata eller röst-ID) till PAX:s Android-betalterminaler med målet att erbjuda snabbare, handsfree och säkrare kassor.

- I november 2025 lanserade ToneTag RetailPOD 3.0, en AI-aktiverad betalningsterminal designad för att “tala, transaktera och sälja,” vilket signalerar en omdefinierad POS-upplevelse för detaljhandelsbutiker.

- I augusti 2025 meddelade PAX Global (moderbolag till PAX Technology) att dess australiensiska RKI-tjänst erhöll PCI PIN-certifiering, vilket stärker dess betalningssäkerhetserbjudanden och mervärdestjänster på Asien-Stillahavsområdets POS-marknad.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Komponent, Applikation, och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva en stadig adoption av molnbaserade och mobila POS-plattformar i globala detaljhandelsmiljöer.

- Integration av AI och analys kommer att stärka beslutsfattande i realtid och personlig kundengagemang.

- Adoptionen av kontaktlösa och digitala betalningar kommer att fortsätta accelerera, vilket driver uppgraderingar till avancerade POS-system.

- Detaljhandlare kommer i allt högre grad att ersätta äldre infrastruktur med enhetliga omnikanal-POS-ekosystem.

- Mobila POS-lösningar kommer att expandera snabbt i närbutiker, snabbmatsrestauranger och små detaljhandelsformat.

- Förbättrade cybersäkerhetsramverk kommer att bli nödvändiga i takt med att digitala transaktioner och datavolymer ökar.

- POS-leverantörer kommer att fokusera på modulära, skalbara och prenumerationsbaserade distributionsmodeller.

- IoT och anslutna detaljhandelsteknologier kommer att förbättra automatisering, lagerhantering och operativ synlighet.

- Utvecklingsregioner kommer att bevittna stark tillväxt på grund av ökande digitalisering och expanderande organiserad detaljhandel.

- Strategiska partnerskap mellan betalningsleverantörer och POS-leverantörer kommer att omforma marknadsinnovation och konkurrenskraft.