Markedsoversigt

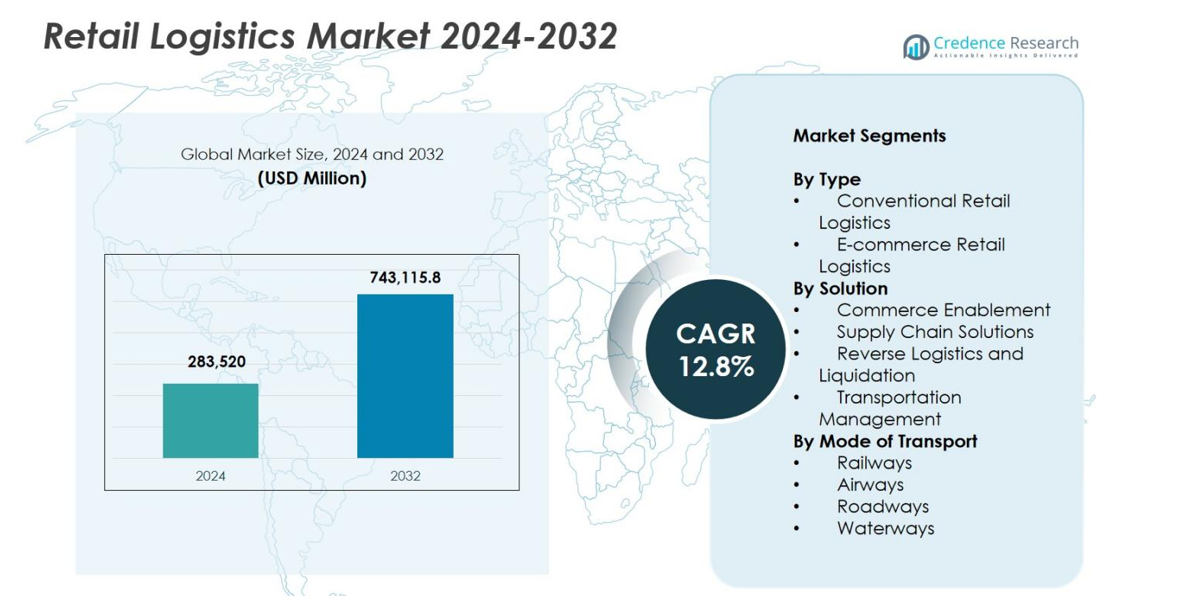

Detailhandelslogistikmarkedets størrelse blev vurderet til USD 283.520 millioner i 2024 og forventes at nå USD 743.115,8 millioner i 2032, med en CAGR på 12,8% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Detailhandelslogistikmarkedets størrelse 2024 |

USD 283.520 millioner |

| Detailhandelslogistikmarkedet, CAGR |

12,8% |

| Detailhandelslogistikmarkedets størrelse 2032 |

USD 743.115,8 millioner |

Detailhandelslogistikmarkedet formes af en stærk gruppe af globale og regionale logistikudbydere, der kontinuerligt forbedrer deres kapaciteter for at støtte udvidende detail- og e-handelsoperationer. Nøglespillere som DHL International GmbH, United Parcel Service, FedEx, Kuehne + Nagel International, DSV, C.H. Robinson Worldwide, Nippon Express, XPO Logistics, Schneider og APL Logistics Ltd. er i frontlinjen og investerer i automatisering, løsninger til sidste mils levering og digitale logistikplatforme for at styrke serviceeffektiviteten. Regionalt førte Nordamerika markedet med en andel på 34,2% i 2024, understøttet af avanceret infrastruktur, høj e-handels penetration og hurtig adoption af teknologidrevne logistikløsninger.

Markedsindsigt

- Detailhandelslogistikmarkedet blev vurderet til USD 283.520 millioner i 2024 og forventes at vokse med en CAGR på 12,8%, og nå USD 743.115,8 millioner i 2032.

- Stærke markedsdrivere inkluderer hurtig udvidelse af e-handel, stigende efterspørgsel efter sidste mils levering og voksende adoption af automatisering og digitale logistikplatforme på tværs af detailforsyningskæder.

- Nøgletrends inkluderer bæredygtige logistikpraksisser, investeringer i grønne flåder, optimering af multimodal transport og stigende afhængighed af AI-drevne opfyldelses- og omvendte logistikløsninger.

- Store aktører som DHL International GmbH, UPS, FedEx, Kuehne + Nagel, DSV og XPO Logistics styrker deres tilstedeværelse gennem teknologiske opgraderinger og udvidede grænseoverskridende logistikmuligheder.

- Markedsbegrænsninger inkluderer høje logistikomkostninger, fragmenteret infrastruktur i nye markeder og forstyrrelser i forsyningskæden; regionalt havde Nordamerika en andel på 34,2%, Europa 28,7% og Asien-Stillehavet 26,4%, mens e-handels detailhandelslogistik dominerede med en segmentandel på 58,4%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse

Efter type

Markedet for detailhandelslogistik efter type domineres af e-handelslogistik, som tegner sig for 58,4% af markedet i 2024, drevet af eksponentiel vækst i online shopping, stigende efterspørgsel efter hurtig opfyldelse og øget adoption af omnichannel detailmodeller. E-handelsaktører investerer kraftigt i automatiserede lagre, mikroopfyldelsescentre og AI-aktiverede leveringsstyringssystemer for at forbedre hastighed og nøjagtighed. I mellemtiden fortsætter konventionel detailhandelslogistik med at støtte fysiske forsyningskæder, men vokser i et langsommere tempo på grund af digital handel ekspansion. Stigningen i efterspørgsel efter sidste mil-levering, returhåndtering og realtids-sporingsteknologier styrker yderligere rollen for e-handelslogistik.

- For eksempel har Walmart implementeret AI-baseret ruteoptimering og dynamisk batching på sin Spark Driver-platform for at reducere leveringstider for sidste mil og øge ordretætheden.

Efter løsning

Inden for løsningskategorien førte forsyningskædeløsninger markedet for detailhandelslogistik med 46,7% andel i 2024, understøttet af stigende fokus fra detailhandlere på lageroptimering, lagerautomatisering, efterspørgselsprognoser og integreret ordrebehandling. Disse løsninger forbedrer operationel synlighed, reducerer lagerudsolgte varer og understøtter problemfri opfyldelse på tværs af kanaler. Handelsmuliggørende løsninger vinder hurtigt frem, da detailhandlere adopterer digitale platforme til integration af butik, betalinger og optimering af kundeoplevelsen. Omvendt logistik og likvidation, sammen med transportstyring, udvides på grund af højere e-handelsreturvolumener og voksende pres for at reducere leveringsomkostninger gennem ruteplanlægning og transportøroptimering.

- For eksempel udvidede Shopify sin integrerede Commerce Components-suite, hvilket gør det muligt for detailhandlere at forene butikker, ordreflows og betalinger for at muliggøre end-to-end handel.

Efter transportform

Med hensyn til transportform dominerede vejtransport markedet for detailhandelslogistik med 62,1% andel i 2024, tilskrevet deres uovertrufne fleksibilitet, omfattende sidste mil-reach og egnethed til kort- og mellemtransportdistribution. Udvidelsen af e-handel, hurtig urbanisering og væksten i pakkeforsendelser styrker yderligere efterspørgslen efter vejlogistik. Luftveje vokser støt på grund af stigende grænseoverskridende e-handel og efterspørgsel efter hurtig forsendelse, mens jernbaner og vandveje forbliver foretrukne til bulk, langdistance og omkostningseffektiv godstransport. Fremkomsten af multimodale logistiknetværk forbedrer pålideligheden og reducerer transitvariabilitet på tværs af detailforsyningskæder.

Vigtige vækstdrivere

Hurtig udvidelse af e-handel og omnichannel detailhandel

Den eksplosive vækst i e-handel forbliver en vigtig katalysator for markedet for detailhandelslogistik, der accelererer investeringer i automatiseret opfyldelse, digital ordrestyring og højhastighedsleveringsnetværk. Da forbrugerne i stigende grad forventer hurtigere forsendelse, problemfri returnering og ensartede shoppingoplevelser på tværs af kanaler, er detailhandlere stærkt afhængige af logistikpartnere for at optimere varestrømmen og forbedre opfyldelsesnøjagtigheden. Omnichannel-modeller som BOPIS, afhentning ved kantstenen og forsendelse fra butik øger yderligere kompleksiteten af logistikoperationer, hvilket driver efterspørgslen efter integrerede netværk, der balancerer online og offline forsyningskæder. Stigende pakkemængder, forventninger om samme dags levering og udvidelse af grænseoverskridende e-handel fortsætter med at styrke logistikens indflydelse som en kerneaktør i moderne detailvækst.

- For eksempel skalerede Target sine skib-fra-butik-operationer ved hjælp af sit Sortation Centers-netværk, hvilket forbedrede hastigheden på sidste mil-levering og reducerede omkostningerne pr. ordreopfyldelse.

Fremskridt inden for automatisering, AI og digitale logistikplatforme

Teknologisk innovation forbedrer effektiviteten betydeligt på tværs af detailhandelslogistikmarkedet, da automatisering, AI, IoT og cloud-baserede systemer transformerer planlægnings-, lager- og transportprocesser. AI-drevne analyser forbedrer prognoser og lagerstyring, mens robotteknologi fremskynder plukning og reducerer afhængigheden af arbejdskraft. IoT-aktiveret sporing sikrer realtids synlighed af forsendelser, hvilket minimerer forsinkelser og forstyrrelser. Cloud-baserede logistikplatforme letter problemfri koordinering mellem detailhandlere, leverandører og transportører, hvilket forbedrer gennemsigtighed og beslutningstagning på tværs af forsyningskæden. Disse fremskridt reducerer driftsomkostninger, øger behandlingshastigheden og gør det muligt for detailhandlere at imødekomme øgede forbrugerforventninger til præcision og leveringspålidelighed, hvilket gør digital transformation til en central drivkraft for logistikmodernisering.

- For eksempel lancerede Maersk sin opdaterede IoT-aktiverede Captain Peter-platform, der tilbyder realtids sporing af temperatur, luftfugtighed og placering for følsomt detailgods.

Stigende efterspørgsel efter optimering af sidste mil-levering

Sidste mil-levering er blevet en af de mest kritiske komponenter, der driver væksten i detailhandelslogistikmarkedet, primært på grund af dens indflydelse på kundeoplevelsen og den samlede logistikeffektivitet. Stigningen i efterspørgsel efter samme-dags og næste-dags levering presser detailhandlere til at investere i ruteoptimeringsteknologier, elektriske leveringsflåder, mikroopfyldelsescentre og gig-baserede leveringsnetværk. Innovative strategier som pakkebokse, autonome robotter og droneleveringsforsøg sigter mod at reducere trængsel, forbedre leveringsdensitet og sænke omkostningerne ved sidste mil. Øgede returvolumener fra onlinekøb øger yderligere vigtigheden af effektive omvendte logistikprocesser. Efterhånden som bybefolkningerne vokser og e-handelsadoptionen stiger, forbliver optimering af sidste mil en nøgleaccelerator for markedsudvikling.

Vigtige tendenser og muligheder

Vækst i bæredygtige og grønne logistikpraksisser

Bæredygtighed bliver en definerende tendens i detailhandelslogistikmarkedet, da detailhandlere og logistikudbydere vedtager miljøvenlige transport-, emballage- og forsyningskædemodeller. Skiftet mod elektriske og hybride leveringsflåder, solcelledrevne lagre, biologisk nedbrydelige emballagematerialer og CO2-neutrale leveringsprogrammer er i overensstemmelse med globale ESG-mandater og forbrugerforventninger til ansvarlige mærker. Grønne lagerinitiativer, der bruger energieffektive systemer og automatiseret klimakontrol, reducerer miljøpåvirkningen, samtidig med at de sænker driftsomkostningerne. Reguleringer, der fremmer reduktion af emissioner og affaldsminimering, fremskynder yderligere adoptionen. Disse bæredygtighedsdrevne initiativer skaber muligheder for udbydere, der tilbyder lavemissionslogistikløsninger og avancerede omvendte logistikfunktioner, der understøtter cirkulære detailmodeller.

- For eksempel har Amazon udrullet sin genanvendelige, letvægts emballageinitiativ på flere markeder, hvilket reducerer brugen af emballagemateriale med over 30% for kvalificerede forsendelser.

Udvidelse af grænseoverskridende e-handel og global forsyningskædeintegration

Grænseoverskridende e-handel fortsætter med at ekspandere hurtigt, hvilket skaber betydelige muligheder for detailhandlere og logistikudbydere til at forbedre globale distributionsnetværk. Forbrugerne køber i stigende grad internationale produkter, hvilket fører til investeringer i grænseoverskridende opfyldelsescentre, luftfragtkapacitet og automatiserede toldbehandlingsværktøjer. Digitale dokumentationssystemer strømliner global overholdelse, mens integrerede logistikplatforme giver realtidsindsigt på tværs af internationale ruter. Frihandelsaftaler og forbedringer i toldautomatisering reducerer yderligere friktion i grænseoverskridende operationer. Forbedrede globale pakkeforsendelsesnetværk, hurtigere leveringsløsninger og stigende efterspørgsel efter international produkt tilgængelighed styrker samlet set den globale logistiks rolle som en strategisk vækstvej for detailmærker.

- For eksempel udvidede FedEx sin International Connect Plus-tjeneste til yderligere Asien-Stillehavsområder, hvilket giver hurtigere og mere overkommelige grænseoverskridende leveringsmuligheder for e-handelsmærker.

Vigtige udfordringer

Høje logistikomkostninger og pres på rentabilitet

Stigende logistikomkostninger udgør en betydelig udfordring for detailhandlere, der stræber efter at imødekomme forbrugernes forventninger om hurtige og billige leveringer. Svingninger i brændstofpriser, mangel på arbejdskraft, inflation i lagerudlejning og stigende returvolumener øger presset på driftsbudgetterne. Sidste mil-levering er fortsat det dyreste segment på grund af leveringsdensitetsproblemer, trafikbelastning og fragmenteret byefterspørgsel. Investeringer i automatisering, digitale platforme og grøn logistik kræver betydelig kapital, hvilket skaber vanskeligheder for mindre udbydere. At balancere overkommelighed og servicekvalitet bliver stadig mere komplekst, hvilket presser detailhandlere til at søge innovative måder at optimere transportveje, lagerdrift og lagerbeholdningsniveauer på, samtidig med at rentabiliteten bevares.

Forsyningskædeforstyrrelser og kapacitetsbegrænsninger

Hyppige forsyningskædeforstyrrelser, der spænder fra geopolitiske spændinger og vejrbegivenheder til havnekongestion og pandemier, skaber store operationelle risici for detailhandelslogistikmarkedet. Disse forstyrrelser fører til forsendelsesforsinkelser, lagerbeholdningsmangel og stigende logistikomkostninger. Kapacitetsbegrænsninger inden for lastbiltransport, lager og luftfragt intensiverer yderligere udfordringerne i perioder med høj efterspørgsel. Detailhandlere kæmper for at opretholde stabile lagerstrømme, mens de står over for uforudsigelige leveringstider og svingende ordrevolumener. Fragmenterede globale forsyningskæder øger sårbarheden, hvilket kræver forbedret beredskabsplanlægning, diversificeret sourcing og investering i digitale synlighedsplatforme. Opbygning af modstandsdygtige, agile logistiknetværk er essentielt, men kræver betydelig finansiel og operationel omstrukturering.

Regional Analyse

Nordamerika

Nordamerika dominerede detailhandelslogistikmarkedet med en andel på 34,2% i 2024, drevet af modne e-handelsøkosystemer, avanceret logistik infrastruktur og høj adoption af automatisering og digitale opfyldelsesløsninger. Store detailhandlere og tredjeparts logistikudbydere fortsætter med at investere i mikro-opfyldelsescentre, AI-aktiveret leveringsruteplanlægning og elektriske sidste-mile flåder for at forbedre effektiviteten. Stærk forbrugerefterspørgsel efter hurtige og fleksible leveringstjenester accelererer innovation på tværs af lagerstyring, transport og omvendt logistik. USA forbliver den primære vækstmotor på grund af sit store detailnetværk, robuste teknologiske kapaciteter og hurtig ekspansion af omnichannel detailoperationer.

Europa

Europa tegnede sig for en andel på 28,7% i 2024, understøttet af stærk grænseoverskridende handel, veletableret transportinfrastruktur og voksende investeringer i grønne logistikinitiativer. Detailhandlere anvender i stigende grad omnichannel distributionsmodeller, hvilket driver efterspørgslen efter integreret lagerstyring og bæredygtige leveringsløsninger. Strenge miljøreguleringer presser logistikudbydere mod lavemissionsflåder, optimeret emballage og energieffektive lagre. E-handelsvækst i Vesteuropa og Centraleuropa styrker yderligere den regionale efterspørgsel efter avancerede sidste-mile leveringsnetværk. Lande som Tyskland, Storbritannien og Frankrig fører innovation, understøttet af digitale logistikteknologier, automatiserede opfyldelsessystemer og ekspanderende pakkedistributionsøkosystemer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fremstod som den hurtigst voksende region med en andel på 26,4% i 2024, drevet af hurtig urbanisering, stigende e-handels penetration og store investeringer i logistik infrastruktur på tværs af Kina, Indien, Japan og Sydøstasien. Højvolumen online detailtransaktioner fremmer udviklingen af smarte lagre, automatiserede sorteringscentre og multimodale transportnetværk. Regeringsledede initiativer til at forbedre havneforbindelser og grænseoverskridende handelskorridorer accelererer yderligere markedsvæksten. Asien-Stillehavsområdets store befolkning og stigende disponible indkomster skaber vedvarende efterspørgsel efter effektive sidste-mile leveringstjenester. Regionen forbliver et strategisk knudepunkt for global detailudvidelse, understøttet af stærke fremstillingsevner og hurtig digitalisering af logistikoperationer.

Latinamerika

Latinamerika havde en andel på 6,1% i 2024, drevet af stabil vækst i e-handelsadoption og investeringer i moderne lager- og transportløsninger. Lande som Brasilien, Mexico og Chile forbedrer logistiknetværk gennem digitale sporingsværktøjer, tredjeparts logistikpartnerskaber og urbane leveringsinnovationer. På trods af infrastrukturhuller og økonomisk volatilitet fortsætter efterspørgslen efter hurtig levering og forbedret detaildistribution med at stige. Logistikudbydere fokuserer i stigende grad på ruteoptimering, omvendt logistik og lokaliserede opfyldelsesstrategier for at håndtere høj bymæssig trængsel og forskellige geografiske forhold i regionen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika repræsenterede en andel på 4,6% i 2024, understøttet af øget modernisering af detailhandel, stigende digital handelsaktivitet og investeringer i transport- og logistikknudepunkter. Golfstaterne, især UAE og Saudi-Arabien, udvider smarte lagerfaciliteter, luftfragtkapaciteter og toldfrie logistikzoner for at styrke regionale handelsstrømme. En voksende forbrugerpræference for online shopping driver efterspørgslen efter strukturerede netværk for sidste mil-levering og temperaturkontrolleret distribution. I Afrika understøtter forbedringer i vejnet og digital betalingsadoption markedsudvidelse, selvom logistikfragmentering og infrastrukturbegrænsninger forbliver nøgleudfordringer for skalerbarhed.

Markedssegmenteringer

Efter Type

- Konventionel Detailhandelslogistik

- E-handel Detailhandelslogistik

Efter Løsning

- Handelsmuliggørelse

- Forsyningskædeløsninger

- Omvendt Logistik og Likvidation

- Transportstyring

Efter Transportform

- Jernbaner

- Luftveje

- Vejnet

- Vandveje

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i detailhandelslogistikmarkedet er præget af en stærk tilstedeværelse af globale logistikudbydere, teknologidrevne leveringsplatforme og specialiserede detailopfyldelsesvirksomheder, der konkurrerer om at forbedre operationel effektivitet, leveringshastighed og serviceområde. Ledende aktører som DHL International GmbH, United Parcel Service, FedEx, Nippon Express, Kuehne + Nagel International, DSV, C.H. Robinson Worldwide, XPO Logistics, Schneider og APL Logistics Ltd. fortsætter med at udvide deres kapaciteter gennem avanceret lagerautomatisering, AI-aktiveret transportstyring og integrerede omnichannel-opfyldelsesløsninger. Virksomheder investerer kraftigt i optimering af sidste mil-levering, grænseoverskridende e-handelslogistik og kulstofneutrale transportflåder for at imødekomme udviklende detailkrav. Strategiske partnerskaber med detailhandlere og e-handelsplatforme, sammen med opkøb, der sigter mod at styrke geografisk tilstedeværelse og serviceporteføljer, intensiverer yderligere markedskonkurrencen. Efterhånden som forbrugerforventningerne skifter mod hurtigere, bæredygtige og mere gennemsigtige leveringer, differentierer nøgleaktører sig i stigende grad gennem digital innovation, end-to-end synlighedsplatforme og skræddersyede logistikløsninger til forskellige detailkategorier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- DHL International GmbH

- Schneider

- APL Logistics Ltd

- C.H. Robinson Worldwide, Inc.

- FedEx

- United Parcel Service

- Nippon Express

- DSV

- Kuehne + Nagel International

- XPO Logistics, Inc.

Seneste Udviklinger

- I maj 2025 opkøbte DHL Supply Chain IDS Fulfillment, et amerikansk e-handelsopfyldelses- og detaildistributionslogistikfirma

- I april 2025 annoncerede Delhivery Ltd. opkøbet af Ecom Express Ltd. et skridt til at udvide sin logistiktilstedeværelse i Indiens detail-logistiksektor.

- I januar 2025 opkøbte DHL Supply Chain Inmar Supply Chain Solutions en logistikudbyder for detail- og farmaceutiske returvarer hvilket styrker DHL’s reverse logistics kapaciteter i Nordamerika.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Løsning, Transportmetode og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil opleve stærk vækst, da e-handelsadoptionen accelererer på tværs af udviklede og nye økonomier.

- Automatisering, robotteknologi og AI-drevne opfyldelsessystemer vil blive standard i lagre og distributionscentre.

- Sidste-mile leveringsnetværk vil udvides gennem mikro-opfyldelsescentre, pakkebokse og autonome leveringsteknologier.

- Bæredygtighedsinitiativer vil drive øget brug af elektriske køretøjer, grøn emballage og CO2-neutrale logistikløsninger.

- Grænseoverskridende e-handel vil øge efterspørgslen efter integrerede globale logistikplatforme og avanceret toldautomatisering.

- Detailhandlere vil investere mere i værktøjer til realtids synlighed for at forbedre lagerpræcision og leveringsgennemsigtighed.

- Reverse logistics løsninger vil få større betydning, da returvolumener stiger på grund af væksten i online shopping.

- Strategiske partnerskaber mellem detailhandlere og logistikudbydere vil styrke omnichannel opfyldelseskapaciteter.

- Forsyningskæderesiliens vil blive en prioritet, hvilket fremmer diversificering af leverandører og distributionsnetværk.

- Digitale tvillinger og prædiktiv analyse vil forbedre planlægning, reducere forstyrrelser og optimere end-to-end logistikoperationer.