Marknadsöversikt

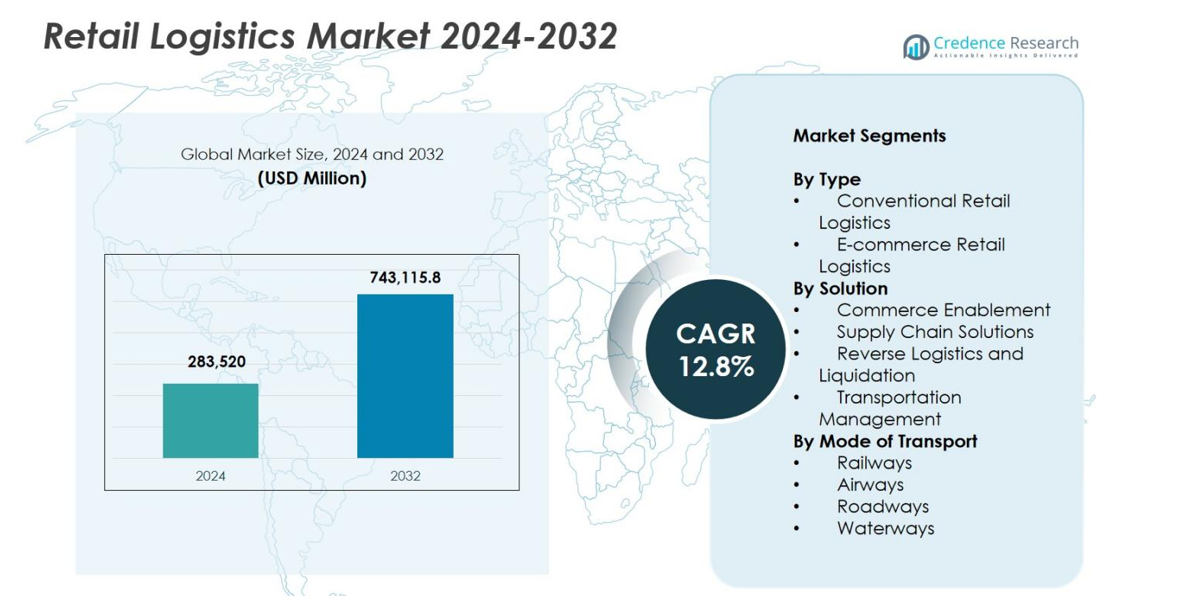

Detaljhandelns logistikmarknad värderades till 283 520 miljoner USD år 2024 och förväntas nå 743 115,8 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 12,8% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Detaljhandelns logistikmarknad storlek 2024 |

283 520 miljoner USD |

| Detaljhandelns logistikmarknad, CAGR |

12,8% |

| Detaljhandelns logistikmarknad storlek 2032 |

743 115,8 miljoner USD |

Detaljhandelns logistikmarknad formas av en stark grupp av globala och regionala logistikleverantörer som kontinuerligt förbättrar sina förmågor för att stödja expanderande detaljhandel och e-handelsverksamhet. Nyckelaktörer som DHL International GmbH, United Parcel Service, FedEx, Kuehne + Nagel International, DSV, C.H. Robinson Worldwide, Nippon Express, XPO Logistics, Schneider och APL Logistics Ltd. är i framkant och investerar i automation, lösningar för sista milen-leveranser och digitala logistikplattformar för att stärka serviceeffektiviteten. Regionalt ledde Nordamerika marknaden med en andel på 34,2% år 2024, stödd av avancerad infrastruktur, hög e-handelspenetration och snabb anpassning av teknikdrivna logistiklösningar.

Marknadsinsikter

- Detaljhandelns logistikmarknad värderades till 283 520 miljoner USD år 2024 och förväntas växa med en CAGR på 12,8%, och nå 743 115,8 miljoner USD år 2032.

- Starka marknadsdrivkrafter inkluderar snabb e-handelsexpansion, ökande efterfrågan på sista milen-leveranser och växande anpassning av automation och digitala logistikplattformar i detaljhandelns försörjningskedjor.

- Viktiga trender inkluderar hållbara logistikmetoder, investeringar i gröna fordonsflottor, optimering av multimodala transporter och ökat beroende av AI-drivna uppfyllande- och returlogistiklösningar.

- Stora aktörer som DHL International GmbH, UPS, FedEx, Kuehne + Nagel, DSV och XPO Logistics stärker sin närvaro genom teknikuppgraderingar och utökade gränsöverskridande logistikmöjligheter.

- Marknadsbegränsningar inkluderar höga logistikkostnader, fragmenterad infrastruktur på tillväxtmarknader och störningar i försörjningskedjan; regionalt hade Nordamerika en andel på 34,2%, Europa 28,7% och Asien-Stillahavsområdet 26,4%, medan e-handelslogistik dominerade med en segmentandel på 58,4%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys

Efter typ

Detaljhandelslogistikmarknaden efter typ domineras av e-handelslogistik, som står för 58,4 % av marknadsandelen år 2024, drivet av exponentiell tillväxt inom online-shopping, ökande efterfrågan på snabb uppfyllelse och ökad användning av omnikanalsmodeller inom detaljhandeln. E-handelsaktörer investerar kraftigt i automatiserade lager, mikro-uppfyllningscenter och AI-aktiverade leveranshanteringssystem för att förbättra hastighet och noggrannhet. Samtidigt fortsätter konventionell detaljhandelslogistik att stödja fysiska butikskedjor men växer i en långsammare takt på grund av digital handelsexpansion. Ökningen i efterfrågan på sista mil-leveranser, returhantering och realtids spårningsteknologier stärker ytterligare e-handelslogistikens roll.

- Till exempel har Walmart implementerat AI-baserad ruttoptimering och dynamisk batchning över sin Spark Driver-plattform för att minska leveranstiderna för sista milen och öka orderdensiteten.

Efter Lösning

Inom lösningskategorin ledde försörjningskedjelösningar detaljhandelslogistikmarknaden med 46,7 % av marknadsandelen år 2024, stödd av ett ökande fokus från återförsäljare på lageroptimering, lagerautomation, efterfrågeprognoser och integrerad orderhantering. Dessa lösningar förbättrar operativ synlighet, minskar lagerbrister och stödjer sömlös uppfyllelse över kanaler. Handelsmöjliggörande lösningar får snabbt fotfäste när återförsäljare antar digitala plattformar för butiksintegration, betalningar och optimering av kundupplevelser. Omvänd logistik och likvidation, tillsammans med transporthantering, expanderar på grund av högre e-handelsreturvolymer och ökat tryck att minska leveranskostnader genom ruttplanering och transportörsoptimering.

- Till exempel expanderade Shopify sin integrerade Commerce Components-svit, vilket möjliggör för återförsäljare att förena butiker, orderflöden och betalningar för fullständig handelsmöjliggörande.

Efter Transportmedel

När det gäller transportmedel dominerade vägar detaljhandelslogistikmarknaden med 62,1 % av marknadsandelen år 2024, vilket tillskrivs deras oöverträffade flexibilitet, omfattande sista mil-räckvidd och lämplighet för kort- och medeldistans detaljhandelsdistribution. Expansionen av e-handel, snabb urbanisering och tillväxt i paketleveranser stärker ytterligare efterfrågan på väglogistik. Flygvägar växer stadigt på grund av ökande gränsöverskridande e-handel och efterfrågan på snabb leverans, medan järnvägar och vattenvägar förblir föredragna för bulk, långdistans och kostnadseffektiv godstransport. Framväxten av multimodala logistiknätverk förbättrar tillförlitligheten och minskar variationer i transittid över detaljhandelns försörjningskedjor.

Viktiga Tillväxtdrivare

Snabb Expansion av E-handel och Omnikanal Detaljhandel

Den explosiva tillväxten av e-handel förblir en stor katalysator för detaljhandelslogistikmarknaden, vilket påskyndar investeringar i automatiserad uppfyllelse, digital orderhantering och höghastighetsleveransnätverk. Eftersom konsumenter i allt högre grad förväntar sig snabbare leveranser, sömlösa returer och konsekventa shoppingupplevelser över kanaler, förlitar sig återförsäljare starkt på logistikpartners för att optimera lagerflödet och förbättra uppfyllelseprecisionen. Omnikanalmodeller som BOPIS, trottoarkantupphämtning och leverans från butik ökar ytterligare komplexiteten i logistikoperationer, vilket driver efterfrågan på integrerade nätverk som balanserar online- och offlineförsörjningskedjor. Ökande paketvolymer, förväntningar på leverans samma dag och expansion av gränsöverskridande e-handel fortsätter att stärka logistiken som en kärnmöjliggörare för modern detaljhandelstillväxt.

- Till exempel skalade Target upp sina skepp-från-butik-operationer med hjälp av sitt Sortation Centers-nätverk, vilket förbättrade leveranshastigheten för sista milen och minskade kostnaderna per order.

Framsteg inom Automation, AI och Digitala Logistikplattformar

Teknologisk innovation förbättrar effektiviteten avsevärt inom detaljhandelslogistikmarknaden eftersom automation, AI, IoT och molnbaserade system omvandlar planerings-, lager- och transportprocesser. AI-drivna analyser förbättrar prognoser och lagerhantering, medan robotik påskyndar plockning och minskar beroendet av arbetskraft. IoT-aktiverad spårning säkerställer realtidsöversikt över försändelser, vilket minimerar förseningar och störningar. Molnbaserade logistikplattformar underlättar sömlös samordning mellan återförsäljare, leverantörer och transportörer, vilket förbättrar transparens och beslutsfattande i hela leveranskedjan. Dessa framsteg minskar driftskostnader, ökar bearbetningshastigheten och gör det möjligt för återförsäljare att möta ökade konsumentförväntningar på precision och leveranspålitlighet, vilket gör digital transformation till en central drivkraft för modernisering av logistik.

- Till exempel lanserade Maersk sin uppdaterade IoT-aktiverade Captain Peter-plattform, som erbjuder realtidsövervakning av temperatur, luftfuktighet och plats för känsliga detaljhandelsvaror.

Ökad Efterfrågan på Optimering av Sista Milen-leveranser

Leverans av sista milen har blivit en av de mest kritiska komponenterna som driver tillväxten på detaljhandelslogistikmarknaden, främst på grund av dess påverkan på kundupplevelse och övergripande logistikeffektivitet. Ökningen i efterfrågan på leverans samma dag och nästa dag driver återförsäljare att investera i ruttoptimeringstekniker, elektriska leveransflottor, mikro-uppfyllningscenter och gig-baserade leveransnätverk. Innovativa strategier som paketboxar, autonoma robotar och drönarleveransförsök syftar till att minska trängsel, förbättra leveranstäthet och sänka kostnaderna för sista milen. Ökande returvolymer från onlineköp höjer ytterligare vikten av effektiva omvända logistikprocesser. När stadsbefolkningen expanderar och e-handelsanvändningen ökar, förblir optimering av sista milen en nyckelfaktor för marknadsutveckling.

Viktiga Trender & Möjligheter

Tillväxt av Hållbara och Gröna Logistikmetoder

Hållbarhet blir en definierande trend inom detaljhandelslogistikmarknaden när återförsäljare och logistikleverantörer antar miljövänliga transport-, förpacknings- och leveranskedjemodeller. Skiftet mot elektriska och hybrida leveransflottor, solcellsdrivna lager, biologiskt nedbrytbara förpackningsmaterial och koldioxidneutrala leveransprogram överensstämmer med globala ESG-mandat och konsumentförväntningar på ansvarsfulla varumärken. Gröna lagerinitiativ som använder energieffektiva system och automatiserad klimatkontroll minskar miljöpåverkan samtidigt som de sänker driftskostnaderna. Regler som främjar utsläppsminskning och avfallsminimering påskyndar ytterligare antagandet. Dessa hållbarhetsdrivna initiativ skapar möjligheter för leverantörer som erbjuder lågemissionslogistiklösningar och avancerade omvända logistikmöjligheter som stöder cirkulära detaljhandelsmodeller.

- Till exempel lanserade Amazon sitt initiativ för återvinningsbar, lätt förpackning i fler marknader, vilket minskade användningen av förpackningsmaterial med över 30 % för berättigade försändelser.

Expansion av gränsöverskridande e-handel och global integration av leveranskedjor

Gränsöverskridande e-handel fortsätter att expandera snabbt och skapar betydande möjligheter för återförsäljare och logistikleverantörer att förbättra globala distributionsnätverk. Konsumenter köper alltmer internationella produkter, vilket leder till investeringar i gränsöverskridande distributionscenter, flygfraktkapacitet och automatiserade tullhanteringsverktyg. Digitala dokumentationssystem effektiviserar global efterlevnad, medan integrerade logistikplattformar ger realtidsinsyn över internationella rutter. Frihandelsavtal och förbättringar i tullautomatisering minskar ytterligare friktionen i gränsöverskridande verksamhet. Förbättrade globala paketnätverk, snabbare leveranslösningar och ökad efterfrågan på internationell produkt tillgänglighet stärker tillsammans den globala logistiken som en strategisk tillväxtväg för detaljhandelsmärken.

- Till exempel utökade FedEx sin International Connect Plus-tjänst till fler marknader i Asien–Stillahavsområdet, vilket ger snabbare och mer prisvärda gränsöverskridande leveransalternativ för e-handelsmärken.

Viktiga utmaningar

Höga logistikkostnader och press på lönsamhet

Stigande logistikkostnader utgör en betydande utmaning för återförsäljare som strävar efter att möta konsumenternas förväntningar på snabba och låga leveranskostnader. Fluktuationer i bränslepriser, arbetskraftsbrist, inflation i lagerhyra och ökande returvolymer ökar trycket på operativa budgetar. Sista milen-leverans fortsätter att vara det dyraste segmentet på grund av leveranstäthetsproblem, trafikstockningar och fragmenterad urban efterfrågan. Investeringar i automation, digitala plattformar och grön logistik kräver betydande kapital, vilket skapar svårigheter för mindre leverantörer. Att balansera prisvärdhet och servicekvalitet blir alltmer komplext, vilket driver återförsäljare att söka innovativa sätt att optimera transportvägar, lagerverksamhet och lagernivåer samtidigt som de bevarar lönsamheten.

Störningar i leveranskedjan och kapacitetsbegränsningar

Frekventa störningar i leveranskedjan, från geopolitiska spänningar och väderhändelser till hamnträngsel och pandemier, skapar stora operativa risker för detaljhandelslogistikmarknaden. Dessa störningar leder till förseningar i leveranser, lagerbrist och stigande logistikkostnader. Kapacitetsbegränsningar inom lastbilstransporter, lagerhållning och flygfrakt intensifierar ytterligare utmaningarna under perioder med hög efterfrågan. Återförsäljare kämpar för att upprätthålla stabila lagerflöden samtidigt som de står inför oförutsägbara ledtider och fluktuerande ordervolymer. Fragmenterade globala leveranskedjor ökar sårbarheten och kräver förbättrad beredskapsplanering, diversifierad sourcing och investeringar i digitala insynsplattformar. Att bygga motståndskraftiga, flexibla logistiknätverk är avgörande men kräver betydande finansiell och operativ omstrukturering.

Regional Analys

Nordamerika

Nordamerika dominerade detaljhandelslogistikmarknaden med 34,2% andel år 2024, drivet av mogna e-handelsekosystem, avancerad logistikinfrastruktur och hög adoption av automatiserings- och digitala uppfyllningslösningar. Stora återförsäljare och tredjepartslogistikleverantörer fortsätter att investera i mikro-uppfyllningscenter, AI-aktiverad leveransruttplanering och elektriska sista milen-flottor för att förbättra effektiviteten. Stark konsumentefterfrågan på snabba och flexibla leveranstjänster påskyndar innovation över lagerhållning, transport och omvänd logistik. USA förblir den primära tillväxtmotorn tack vare sitt stora detaljhandelsnätverk, robusta teknologiska kapacitet och snabb expansion av omnikanal detaljhandelsoperationer.

Europa

Europa stod för 28,7% andel år 2024, stödd av stark gränsöverskridande handel, väletablerad transportinfrastruktur och växande investeringar i gröna logistikinitiativ. Återförsäljare antar i allt högre grad omnikanal distributionsmodeller, vilket driver efterfrågan på integrerad lagerhantering och hållbara leveranslösningar. Strikta miljöregleringar driver logistikleverantörer mot lågemissionsflottor, optimerad förpackning och energieffektiv lagerhållning. E-handels tillväxt i Västra och Centrala Europa stärker ytterligare den regionala efterfrågan på avancerade sista milen-leveransnätverk. Länder som Tyskland, Storbritannien och Frankrike leder innovationen, stödda av digitala logistikteknologier, automatiserade uppfyllningssystem och expanderande paketleveransekosystem.

Asien-Stillahavsregionen

Asien-Stillahavsregionen framträdde som den snabbast växande regionen med 26,4% andel år 2024, drivet av snabb urbanisering, ökande e-handels penetration och storskaliga investeringar i logistikinfrastruktur över Kina, Indien, Japan och Sydostasien. Högvolym online detaljhandelstransaktioner driver utvecklingen av smarta lager, automatiserade sorteringscenter och multimodala transportnätverk. Regeringsledda initiativ för att förbättra hamnanslutning och gränsöverskridande handels korridorer påskyndar ytterligare marknadstillväxten. Asien-Stillahavsregionens stora befolkning och stigande disponibla inkomster skapar en stadig efterfrågan på effektiva sista milen-leveranstjänster. Regionen förblir en strategisk nav för global detaljhandelsexpansion, stödd av starka tillverkningskapaciteter och snabb digitalisering av logistikoperationer.

Latinamerika

Latinamerika hade 6,1% andel år 2024, drivet av stadig tillväxt i e-handels adoption och investeringar i moderna lager- och transportlösningar. Länder som Brasilien, Mexiko och Chile förbättrar logistiknätverk genom digitala spårningsverktyg, tredjepartslogistikpartnerskap och urbana leveransinnovationer. Trots infrastrukturbrister och ekonomisk volatilitet fortsätter efterfrågan på snabba leveranser och förbättrad detaljhandelsdistribution att öka. Logistikleverantörer fokuserar i allt högre grad på ruttoptimering, omvänd logistik och lokaliserade uppfyllningsstrategier för att hantera hög urban trängsel och varierande geografiska förhållanden över regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerade en andel på 4,6% år 2024, stödd av ökad modernisering av detaljhandeln, ökande digital handelsaktivitet och investeringar i transport- och logistiknav. Gulfstaterna, särskilt Förenade Arabemiraten och Saudiarabien, utökar smarta lageranläggningar, flygfraktkapaciteter och bundna logistikzoner för att stärka regionala handelsflöden. Växande konsumentpreferens för online-shopping driver efterfrågan på strukturerade nätverk för sista milens leverans och temperaturkontrollerad distribution. I Afrika stöder förbättringar av vägnät och antagande av digitala betalningar marknadsexpansion, även om fragmentering av logistik och infrastrukturbegränsningar förblir viktiga utmaningar för skalbarhet.

Marknadssegmenteringar

Efter Typ

- Konventionell Detaljhandelslogistik

- E-handel Detaljhandelslogistik

Efter Lösning

- Handelsmöjliggörande

- Försörjningskedjelösningar

- Omvänd Logistik och Likvidation

- Transporthantering

Efter Transportmedel

- Järnvägar

- Flygvägar

- Vägar

- Vattenvägar

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för detaljhandelslogistikmarknaden kännetecknas av den starka närvaron av globala logistikleverantörer, teknikdrivna leveransplattformar och specialiserade detaljhandelsuppfyllandeföretag som tävlar om att förbättra operationell effektivitet, leveranshastighet och serviceomfattning. Ledande aktörer som DHL International GmbH, United Parcel Service, FedEx, Nippon Express, Kuehne + Nagel International, DSV, C.H. Robinson Worldwide, XPO Logistics, Schneider och APL Logistics Ltd. fortsätter att utöka sina kapaciteter genom avancerad lagerautomation, AI-aktiverad transporthantering och integrerade omnikanallösningar. Företag investerar kraftigt i optimering av sista milens leverans, gränsöverskridande e-handelslogistik och koldioxidneutrala transportflottor för att möta föränderliga detaljhandelskrav. Strategiska partnerskap med återförsäljare och e-handelsplattformar, tillsammans med förvärv som syftar till att stärka geografisk närvaro och tjänsteportföljer, intensifierar ytterligare marknadskonkurrensen. När konsumentförväntningar skiftar mot snabbare, hållbara och mer transparenta leveranser, differentierar nyckelaktörer sig alltmer genom digital innovation, plattformar för end-to-end-synlighet och skräddarsydda logistiklösningar för olika detaljhandelskategorier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- DHL International GmbH

- Schneider

- APL Logistics Ltd

- C.H. Robinson Worldwide, Inc.

- FedEx

- United Parcel Service

- Nippon Express

- DSV

- Kuehne + Nagel International

- XPO Logistics, Inc.

Senaste Utvecklingen

- I maj 2025 förvärvade DHL Supply Chain IDS Fulfillment, ett amerikanskt e-handels- och detaljhandelslogistikföretag

- I april 2025 meddelade Delhivery Ltd. förvärvet av Ecom Express Ltd. ett drag för att utöka sin logistiknärvaro i Indiens detaljhandelslogistiksektor.

- I januari 2025 förvärvade DHL Supply Chain Inmar Supply Chain Solutions en logistikleverantör för detaljhandel och läkemedelsreturer för att stärka DHL:s kapacitet för omvänd logistik i Nordamerika.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Lösning, Transportmetod och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stark tillväxt när e-handelsanvändningen accelererar över både utvecklade och framväxande ekonomier.

- Automatisering, robotik och AI-drivna uppfyllandesystem kommer att bli standard i lager och distributionscenter.

- Nätverk för sista milens leverans kommer att expandera genom mikro-uppfyllandecenter, paketboxar och autonoma leveransteknologier.

- Hållbarhetsinitiativ kommer att driva ökad användning av elfordon, gröna förpackningar och koldioxidneutrala logistiklösningar.

- Gränsöverskridande e-handel kommer att öka efterfrågan på integrerade globala logistikplattformar och avancerad tullautomatisering.

- Detaljhandlare kommer att investera mer i verktyg för realtidsvisibilitet för att förbättra lagerprecision och leveranstransparens.

- Lösningar för omvänd logistik kommer att få större betydelse när returvolymerna ökar på grund av tillväxten av online-shopping.

- Strategiska partnerskap mellan detaljhandlare och logistikleverantörer kommer att stärka kapaciteten för omnikanalsuppfyllande.

- Försörjningskedjans motståndskraft kommer att bli en prioritet, vilket leder till diversifiering av leverantörer och distributionsnätverk.

- Digitala tvillingar och prediktiv analys kommer att förbättra planering, minska störningar och optimera end-to-end-logistikoperationer.