Marktübersicht

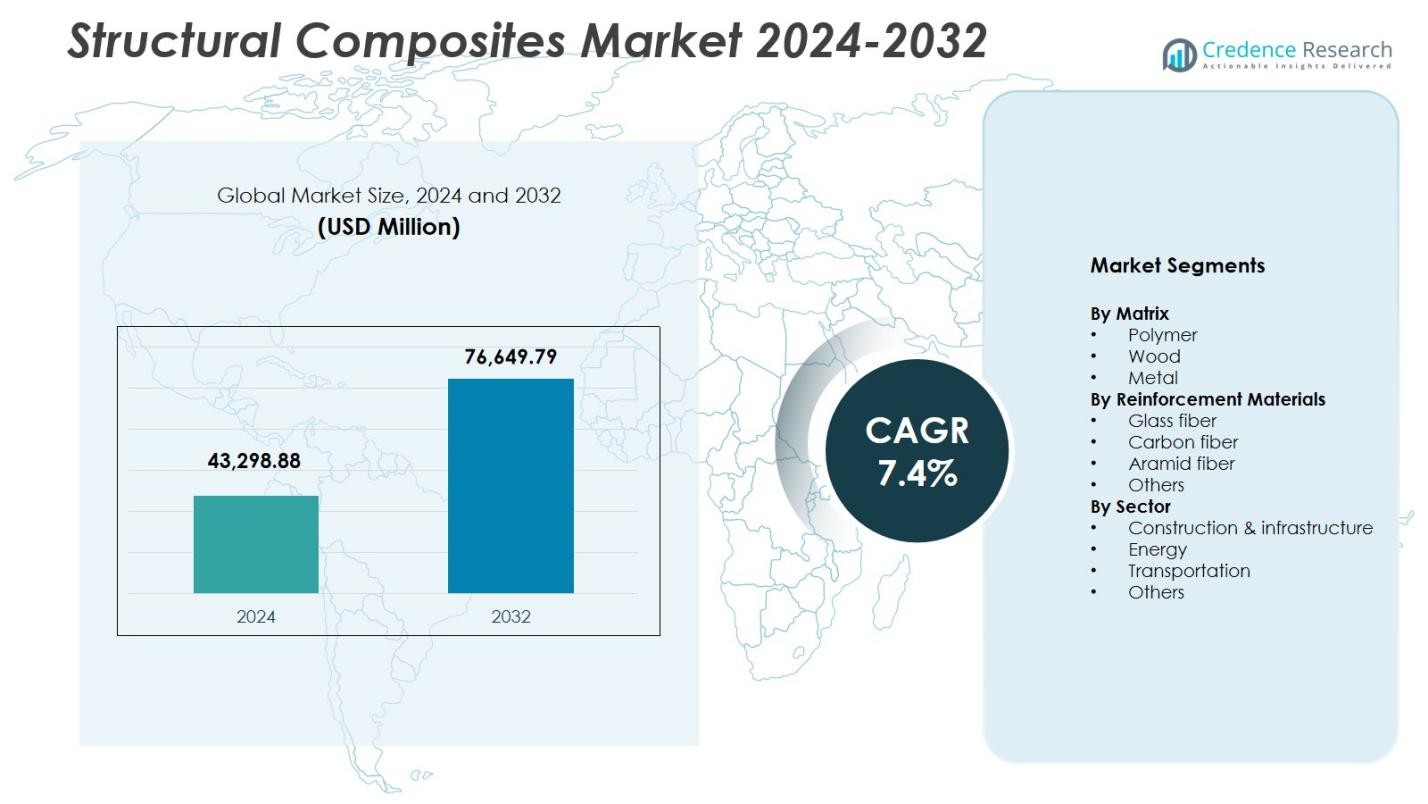

Der Markt für Strukturverbundwerkstoffe wurde im Jahr 2024 auf 43.298,88 Millionen USD geschätzt und soll bis 2032 76.649,79 Millionen USD erreichen, bei einer CAGR von 7,4 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Strukturverbundwerkstoffe 2024 |

USD 43.298,88 Millionen |

| Markt für Strukturverbundwerkstoffe, CAGR |

7,4% |

| Marktgröße für Strukturverbundwerkstoffe 2032 |

USD 76.649,79 Millionen |

Der Markt für Strukturverbundwerkstoffe wird von Schlüsselakteuren wie Hexcel Corporation, Toray Group, Owens Corning, Solvay, Teijin Limited, Mitsubishi Chemical Holdings Corporation, Huntsman Corporation, Hexion Inc., SGL Group und Argosy International Inc. geprägt, die alle Fortschritte in Hochleistungsmaterialien für strukturelle Anwendungen vorantreiben. Diese Unternehmen konzentrieren sich auf verbesserte Festigkeit, Haltbarkeit und Gewichtsreduktion, um die steigende Nachfrage in den Bereichen Bauwesen, Transport, Luft- und Raumfahrt sowie Energie zu decken. Nordamerika führt den Markt mit einem 32,4% Anteil im Jahr 2024 an, unterstützt durch starke Fertigungskapazitäten und Investitionen in die Infrastruktur, während Europa und der asiatisch-pazifische Raum mit einer starken Einführung in erneuerbare Energien und industrielle Entwicklung dicht folgen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Die Marktgröße für Strukturkomposite erreichte 2024 43.298,88 Millionen USD und wird voraussichtlich bis 2032 mit einer CAGR von 7,4 % wachsen.

- Die steigende Nachfrage nach leichten, korrosionsbeständigen Materialien im Bauwesen, im Transportwesen und in der erneuerbaren Energie treibt die starke Akzeptanz von Polymermatrixkompositen weiter voran, die 2024 einen Anteil von 8 % hielten.

- Zu den wichtigsten Trends gehören die rasche Expansion von Windenergieanlagen, die zunehmende Leichtbauweise in der Automobilindustrie und Fortschritte in recycelbaren Komposittechnologien zur Unterstützung von Nachhaltigkeitszielen.

- Führende Akteure wie Hexcel Corporation, Toray Group, Owens Corning, Solvay und Teijin Limited konzentrieren sich auf hochfeste Materialien, Automatisierung und Produktinnovationen, um ihre Marktpräsenz zu stärken.

- Nordamerika führte mit einem Anteil von 4 %, gefolgt von Europa mit 29,7 % und dem asiatisch-pazifischen Raum mit 28,1 %, unterstützt durch große Infrastrukturprogramme, Wachstum der erneuerbaren Energien und erweiterte Transportanwendungen.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Matrix

Der Markt für Strukturkomposite nach Matrix wird vom Polymersegment dominiert, das 2024 einen Anteil von 62,8 % hält, angetrieben durch sein hohes Festigkeits-Gewichts-Verhältnis, Korrosionsbeständigkeit und Vielseitigkeit in Bau-, Energie- und Transportanwendungen. Polymerkomposite gewinnen weiterhin an Bedeutung aufgrund reduzierter Lebenszykluskosten, einfacher Herstellung und Eignung für großflächige Strukturkomponenten wie Brückendecks, Windturbinenblätter und Karosserieteile von Fahrzeugen. Die Segmente Holz- und Metallmatrix folgen, unterstützt durch Nischenanwendungen, aber Polymer bleibt die bevorzugte Wahl, da sich die Industrie auf Leichtbau, Haltbarkeit und verbesserte strukturelle Leistung konzentriert.

- Zum Beispiel lieferte die Mitsubishi Chemical Group autoklavierbare Kohlefaser-Prepregs für die Karosserieteile eines OEMs, wie Dächer und Motorhauben bis zu zwei Meter Breite, die das Lackieren bei 180 °C für 45 Minuten vereinfachen.

Nach Verstärkungsmaterialien

Der Markt für Strukturkomposite nach Verstärkungsmaterialien wird vom Glasfasersegment angeführt, das 2024 einen Anteil von 54,6 % ausmacht, unterstützt durch seine Kosteneffektivität, hervorragende mechanische Eigenschaften und weit verbreitete Akzeptanz in Infrastruktur- und Transportstrukturen. Glasfaserkomposite ermöglichen hohe Zugfestigkeit, Schlagfestigkeit und Designflexibilität, was sie geeignet macht für Brücken, Bewehrungsstäbe, Marinekomponenten und Bauplatten. Kohlefaser folgt mit starker Nachfrage in der Luft- und Raumfahrt sowie in Hochleistungsanwendungen der Automobilindustrie, während Aramidfaser und andere spezielle Anforderungen bedienen. Die Dominanz von Glasfaser wird durch zunehmende Investitionen in langlebige, leichte Kompositlösungen weiter gestärkt.

- Zum Beispiel ist Dextra’s Durabar GFRP-Bewehrung, hergestellt aus glasfaserverstärktem Polymer, 4x leichter und 2x stärker als Stahl, produziert in ISO-9001 zertifizierten Fabriken für gerade Stäbe, Spulen und Biegungen in der Betonverstärkung.

Nach Sektor

Der Markt für Strukturverbundwerkstoffe wird nach Sektor vom Bau- und Infrastruktursektor dominiert, der im Jahr 2024 einen Anteil von 41,3 % eroberte, aufgrund der schnellen Einführung von Verbundwerkstoffen für die Sanierung von Brücken, die strukturelle Verstärkung, den modularen Bau und korrosionsbeständige Bauteile. Der Sektor profitiert von der langen Lebensdauer der Verbundwerkstoffe, reduzierten Wartungskosten und überlegenen Tragfähigkeiten. Anwendungen im Energiesektor, insbesondere bei Windturbinenschaufeln, expandieren weiterhin, während die Nachfrage im Transportwesen durch die Herstellung leichter Fahrzeuge angetrieben wird. Andere Sektoren tragen durch maritime, industrielle und Verteidigungsanwendungen bei. Die starke Dominanz des Bau- und Infrastruktursektors spiegelt die globale Modernisierung der Infrastruktur und den durch Nachhaltigkeit getriebenen Materialersatz wider.

Wichtige Wachstumstreiber

Steigende Nachfrage nach leichten und hochfesten Materialien

Der Markt für Strukturverbundwerkstoffe wächst erheblich, da Industrien leichte und hochfeste Materialien priorisieren, um Effizienz und Haltbarkeit zu verbessern. Verbundwerkstoffe bieten überlegene mechanische Leistung, Korrosionsbeständigkeit und Designflexibilität, was ihren weit verbreiteten Einsatz in Transport, Bau und Industrieausrüstung ermöglicht. Automobil- und Luftfahrtunternehmen ersetzen zunehmend Metallteile durch Verbundwerkstoffe, um die Kraftstoffeffizienz zu verbessern und Emissionen zu reduzieren. Darüber hinaus setzen Infrastrukturentwickler Verbundträger, -platten und -bewehrungen ein, um Wartungskosten zu senken und die Lebensdauer zu verlängern, was zusammen eine starke Nachfrage in den globalen Ingenieur- und Fertigungssektoren antreibt.

- Zum Beispiel dienen Strongwells COMPOSOLITE-Paneele, hergestellt durch Pultrusion mit faserverstärktem Polymer, als 3,15 Zoll dicke modulare Strukturkomponenten, die sich für tragende Anwendungen in Gebäuden ineinander greifen.

Erweiterung der erneuerbaren Energien und Windkraftanlagen

Der schnelle Anstieg der globalen Windenergienutzung dient als starker Katalysator für den Verbrauch von Verbundwerkstoffen, insbesondere bei der Herstellung großer, leistungsstarker Turbinenschaufeln. Strukturverbundwerkstoffe bieten außergewöhnliche Ermüdungsbeständigkeit, Steifigkeit und leichte Eigenschaften, die für längere und effizientere Schaufeldesigns unerlässlich sind. Regierungen weltweit investieren in die Erweiterung der Kapazität erneuerbarer Energien, was eine anhaltende Nachfrage nach Verbundwerkstoffen schafft. Offshore-Windprojekte, die überlegene Korrosionsbeständigkeit und strukturelle Zuverlässigkeit erfordern, fördern das Marktwachstum weiter. Diese Faktoren positionieren Verbundwerkstoffe kollektiv als kritisches Material für die nächste Generation von Infrastrukturen für erneuerbare Energien.

- Zum Beispiel stattet Vestas seine V162-6.2 MW EnVentus-Turbine mit Kohlenstoff- und glasfaserverstärkten Kunststoffblättern aus, die 79,35 Meter lang sind. Diese Verbundstoffe ermöglichen einen Rotordurchmesser von 162 Metern und unterstützen eine verbesserte Energieerfassung unter verschiedenen Windbedingungen.

Zunehmende Modernisierungs- und Reparaturaktivitäten der Infrastruktur

Infrastrukturrehabilitationsinitiativen weltweit unterstützen die Marktexpansion, da Verbundstoffe langlebige, korrosionsbeständige Lösungen für Brücken, Tunnel und öffentliche Versorgungsunternehmen bieten. Strukturelle Verbundstoffe senken die Installations- und Wartungskosten im Vergleich zu Stahl- und Betonalternativen, was sie für Verstärkungs- und Nachrüstprojekte bevorzugt macht. Wachsende Investitionen in intelligente und nachhaltige Infrastruktur verstärken den Bedarf an fortschrittlichen Materialien mit verlängerter Betriebsdauer. Regierungen und private Entwickler nutzen deckbasierte Verbundstoffe, Bewehrungen, Umwicklungen und Strukturträger, um die Leistung und Widerstandsfähigkeit zu verbessern, was das Marktwachstum in entwickelten und aufstrebenden Volkswirtschaften erheblich beschleunigt.

Wichtige Trends & Chancen

Technologische Fortschritte in der Herstellung von Hochleistungsverbundstoffen

Ständige Innovationen in der Harzchemie, Fasertechnologien und automatisierten Produktionsprozessen bieten große Chancen für den Markt für strukturelle Verbundstoffe. Fortschrittliche Techniken wie Harztransferformung, Filamentwickeln und automatisierte Faserplatzierung verbessern die Produktionsgeschwindigkeit, Konsistenz und Kosteneffizienz. Das Aufkommen von recycelbaren Verbundstoffen und thermoplastischen Matrizen treibt innovationsorientierte Nachhaltigkeit voran. Diese Technologien ermöglichen die Entwicklung von leichteren, stärkeren und haltbareren Komponenten und eröffnen Chancen in der Luft- und Raumfahrt, Automobilindustrie, Verteidigung und im großflächigen Bauwesen. Hersteller, die in digitale Fertigung und Materialoptimierung investieren, profitieren von reduziertem Abfall und verbesserter Produktleistung.

- Zum Beispiel verwendet Advanced Composites Inc. Filamentwickelmaschinen mit Kohlenstoff- und Glasfasermaterialien, um Hochleistungsschläuche und -strukturen für Verteidigungs- und kommerzielle Anwendungen zu produzieren und unterstützt den Prototypenbau bis hin zu vollständigen Produktionsläufen.

Wachsende Akzeptanz nachhaltiger und ökoeffizienter Verbundlösungen

Der zunehmende globale Fokus auf ESG-Ziele und Praktiken der Kreislaufwirtschaft treibt die Akzeptanz von biobasierten Harzen, Naturfasern und recycelbaren Verbundsystemen voran. Branchen suchen nach umweltfreundlichen strukturellen Lösungen, die strenge Emissionsstandards erfüllen, ohne die Leistung zu beeinträchtigen. Nachhaltige Verbundstoffe schaffen neue Möglichkeiten in grünen Gebäuden, erneuerbaren Energieanlagen, Mobilität der nächsten Generation und kohlenstoffneutraler Infrastruktur. Regulatorische Unterstützung für kohlenstoffarme Materialien beschleunigt den Übergang zu ökoeffizienten Verbundstoffen und ermutigt Hersteller, nachhaltige Produktlinien zu erweitern und Innovationen entlang der Lieferketten zu fördern, um der steigenden Nachfrage nach umweltfreundlicheren Strukturmaterialien gerecht zu werden.

- Zum Beispiel kombiniert Hexcel’s Nature Range auch Flachsfasern mit biobasierten Harzen, um petrochemische Epoxide zu ersetzen, wobei die Verarbeitungseigenschaften für Verbundwerkstoffe in Windturbinenblättern erhalten bleiben. Dies unterstützt die Emissionsreduzierung im Bereich der erneuerbaren Energien, ohne die Harzeigenschaften zu verändern.

Wichtige Herausforderungen

Hohe Produktionskosten und komplexe Fertigungsprozesse

Trotz starker Leistungsverbesserungen steht der Markt für Strukturverbundwerkstoffe vor Herausforderungen aufgrund hoher Materialkosten, arbeitsintensiver Prozesse und umfangreicher Kapitalanforderungen. Fortschrittliche Fasern, spezialisierte Werkzeuge und präzise Fertigung tragen zu erhöhten Produktionskosten im Vergleich zu herkömmlichem Stahl und Aluminium bei. Hersteller müssen auch lange Zykluszeiten und strenge Qualitätskontrollstandards bewältigen, was die Skalierbarkeit einschränkt. Diese Kostenbarrieren behindern die Einführung in preissensiblen Anwendungen, insbesondere in Entwicklungsländern. Die Überwindung dieser Herausforderung erfordert Fortschritte in der Automatisierung, kostengünstigeren Rohstoffen und optimierten Designtechniken zur Verbesserung der Kostenwettbewerbsfähigkeit.

Begrenzte Recyclingtechnologien und Probleme beim End-of-Life-Management

Das Recycling von Strukturverbundwerkstoffen bleibt eine große Herausforderung aufgrund komplexer Materialzusammensetzungen, vernetzter Harzsysteme und begrenzter Verfügbarkeit wirtschaftlich tragfähiger Recyclingtechnologien. Die meisten Verbundabfälle landen auf Deponien, was Umweltbedenken aufwirft und regulatorische Prüfungen nach sich zieht. Branchen benötigen skalierbare Lösungen zur Rückgewinnung von Fasern und zur Wiederverwendung von Verbundabfällen, ohne die Leistung zu beeinträchtigen. Das Fehlen einer ausgereiften Recyclinginfrastruktur schränkt die weitverbreitete Einführung ein, insbesondere in volumenstarken Sektoren wie der Automobil- und Bauindustrie. Die Bewältigung dieser Herausforderung erfordert Durchbrüche im chemischen Recycling, der Entwicklung von thermoplastischen Verbundwerkstoffen und zirkulären Materialsystemen.

Regionale Analyse

Nordamerika

Nordamerika nimmt eine führende Position im Markt für Strukturverbundwerkstoffe mit einem 32,4% Anteil im Jahr 2024 ein, unterstützt durch starke Akzeptanz in den Bereichen Luft- und Raumfahrt, Infrastrukturrehabilitation und Windenergieanlagen. Die Region profitiert von fortschrittlichen Fertigungskapazitäten, hohen Investitionen in Leichtbaumaterialien und einer starken Präsenz großer Verbundstoffhersteller. Modernisierungsprogramme der Infrastruktur beschleunigen die Nachfrage nach korrosionsbeständigem Bewehrungsstahl, Brückendecks und Lösungen zur strukturellen Verstärkung. Der expandierende Sektor der Elektrofahrzeuge fördert weiter den Einsatz von Verbundwerkstoffen in leichten Karosseriestrukturen. Günstige regulatorische Rahmenbedingungen, die Energieeffizienz und Nachhaltigkeit fördern, verstärken weiterhin die Marktexpansion in den Vereinigten Staaten und Kanada.

Europa

Europa erreichte einen 29,7% Anteil am Markt für Strukturverbundwerkstoffe im Jahr 2024, angetrieben durch umfangreiche Nutzung erneuerbarer Energien, strenge Umweltvorschriften und das branchenweite Engagement für Leichtbau. Die Region führt bei Offshore-Windkraftanlagen, was eine erhebliche Nachfrage nach fortschrittlichen Verbundblättern und Strukturkomponenten schafft. Automobilhersteller beschleunigen die Integration von Verbundwerkstoffen, um Emissionsreduktionsziele zu erreichen, während Bauunternehmen langlebige und recycelbare Verbundlösungen priorisieren. Starke F&E-Investitionen, insbesondere in Deutschland, dem Vereinigten Königreich und Frankreich, unterstützen Innovationen in leistungsstarken und nachhaltigen Materialien. Der regulatorische Vorstoß der Region für Zirkularität stärkt die langfristige Einführung von Verbundwerkstoffen.

Asien-Pazifik

Der Asien-Pazifik-Raum dominiert das Wachstumsmomentum im Markt für Strukturkomposite und hält 2024 einen Anteil von 28,1%, angetrieben durch rasche Industrialisierung, expandierende Infrastrukturprojekte und zunehmende Kapazitäten im Bereich erneuerbare Energien. China und Indien tragen durch großangelegte Bauprojekte, Modernisierung des Transports und steigende Investitionen in Windenergieanlagen erheblich zur Marktexpansion bei. Die Region profitiert von wettbewerbsfähiger Rohstoffverfügbarkeit und kostengünstiger Produktion, was eine breitere Anwendung über verschiedene Sektoren hinweg ermöglicht. Die Leichtbauweise im Automobilbereich, die Entwicklung von Hochgeschwindigkeitszügen und marine Anwendungen stärken die Nachfrage weiter. Die expandierende industrielle Basis in Asien-Pazifik und die staatliche Unterstützung für nachhaltige Infrastruktur gewährleisten eine fortgesetzte Durchdringung von Kompositen in vielfältigen Anwendungen.

Lateinamerika

Lateinamerika machte 2024 einen Anteil von 5,4% am Markt für Strukturkomposite aus, unterstützt durch wachsende Anwendungen im Bauwesen, Öl und Gas sowie in der Transportausrüstung. Länder wie Brasilien und Mexiko setzen zunehmend Kompositmaterialien für korrosionsbeständige Strukturen, Rohrleitungen und marine Komponenten ein, um den herausfordernden Umweltbedingungen zu begegnen. Infrastrukturverbesserungen und steigende Investitionen in erneuerbare Energien, insbesondere in Windkraft, tragen zum Nachfragewachstum bei. Die Expansion der lokalen Produktion und Partnerschaften mit globalen Kompositproduzenten verbessern den Marktzugang. Bemühungen zur wirtschaftlichen Diversifizierung in den großen Volkswirtschaften fördern zusätzlich die Einführung langlebiger, leistungsstarker Strukturkomposite.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hielt 2024 einen Anteil von 4,4% am Markt für Strukturkomposite, getrieben durch Infrastrukturentwicklung, Expansion des Energiesektors und zunehmende Nutzung von Kompositen in rauen Umweltbedingungen. Die Region setzt zunehmend Kompositmaterialien für Rohrleitungen, Gebäudefassaden und Industrieanlagen ein, da diese eine überlegene Widerstandsfähigkeit gegen Korrosion, Hitze und chemische Einflüsse bieten. Initiativen im Bereich erneuerbare Energien, einschließlich großer Solar- und Windprojekte, unterstützen die zusätzliche Nachfrage. Wachsende Bautätigkeit in den GCC-Ländern und die Industrialisierung in Afrika beschleunigen die Marktdurchdringung weiter. Die Zusammenarbeit mit globalen Kompositherstellern stärkt die lokale Fähigkeit und Akzeptanz.

Marktsegmentierungen:

Nach Matrix

Nach Verstärkungsmaterialien

- Glasfaser

- Kohlenstofffaser

- Aramidfaser

- Andere

Nach Sektor

- Bau & Infrastruktur

- Energie

- Transport

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für Strukturverbundwerkstoffe umfasst führende Unternehmen wie Hexcel Corporation, Hexion Inc., Teijin Limited, Solvay, Mitsubishi Chemical Holdings Corporation, Toray Group, Huntsman Corporation, Owens Corning, SGL Group und Argosy International Inc., die alle technologische Innovationen und die globale Marktexpansion vorantreiben. Diese Akteure konzentrieren sich auf die Entwicklung von Hochleistungsverbundwerkstoffen mit verbesserter mechanischer Festigkeit, Haltbarkeit und Nachhaltigkeit, um der steigenden Nachfrage in den Bereichen Luft- und Raumfahrt, Bauwesen, Transport und Energie gerecht zu werden. Strategische Initiativen wie Fusionen, Produktentwicklungen und Kapazitätserweiterungen stärken ihre Marktposition. Viele Unternehmen investieren stark in Automatisierung, recycelbare Verbundtechnologien und leichte Materialien, um aufstrebende Anwendungen zu bedienen. Partnerschaften mit OEMs und Infrastrukturentwicklern ermöglichen zudem maßgeschneiderte Verbundlösungen für komplexe technische Anforderungen, was kontinuierliches Wachstum und wettbewerbsfähige Differenzierung in den Regionen sicherstellt.

Analyse der Hauptakteure

- Owens Corning

- Solvay

- Argosy International Inc

- Hexion Inc

- SGL Group

- Teijin Limited

- Mitsubishi Chemical Holdings Corporation

- Huntsman Corporation

- Toray Group

- Hexcel Corporation

Aktuelle Entwicklungen

- Im September 2025 erwarb die AM Group UBC Composites, einen europäischen Spezialisten für hochwertige Kohlefaserkomponenten für ästhetische und strukturelle Anwendungen, und integrierte deren Produktionsstätten in Deutschland und der Slowakei, um die Fähigkeiten in den Bereichen Premium-Automobil, Verteidigung, Luft- und Raumfahrt sowie erneuerbare Energien zu verbessern.

- Im Dezember 2025 gaben Syensqo und Vertical Aerospace eine langfristige Partnerschaft bekannt, um die Hochleistungskomposite und Klebstoffe von Syensqo in die Struktur des elektrischen Flugzeugs VX4 zu integrieren.

- Im November 2025 bildeten FibreCoat und Lofith Composites eine strategische Partnerschaft zur Entwicklung der nächsten Generation von thermoplastischen Verbundwerkstoffen für Weltraumanwendungen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Matrix, Verstärkungsmaterialien, Sektor und Geografie. Er beschreibt führende Marktakteure und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird stark wachsen, da Industrien zunehmend leichte und hochfeste Verbundstrukturen übernehmen.

- Fortschritte in der automatisierten Verbundstoffherstellung werden die Produktionseffizienz verbessern und die Kosten senken.

- Der Ausbau der erneuerbaren Energien, insbesondere der Windkraft, wird die Nachfrage nach fortschrittlichen Verbundblättern und -komponenten erhöhen.

- Modernisierungsprojekte der Infrastruktur werden die Einführung korrosionsbeständiger Verbundmaterialien beschleunigen.

- Die Automobil- und Luftfahrtsektoren werden weiterhin auf Verbundlösungen zur Gewichtsreduzierung umsteigen.

- Die Entwicklung von recycelbaren und biobasierten Verbundstoffen wird Nachhaltigkeitsziele unterstützen.

- Erhöhte Investitionen in Hochleistungskohlenstofffasertechnologien werden Premiumanwendungen stärken.

- Schwellenländer werden den Einsatz von Verbundwerkstoffen in den Bereichen Bau, Transport und Industrie ausweiten.

- Digitale Design- und Simulationswerkzeuge sowie intelligente Überwachungssysteme für Verbundstoffe werden die Leistungsoptimierung verbessern.

- Globale Akteure werden sich auf strategische Partnerschaften und Kapazitätserweiterungen konzentrieren, um den sich entwickelnden Bedürfnissen an strukturelle Verbundstoffe gerecht zu werden.