نظرة عامة على السوق

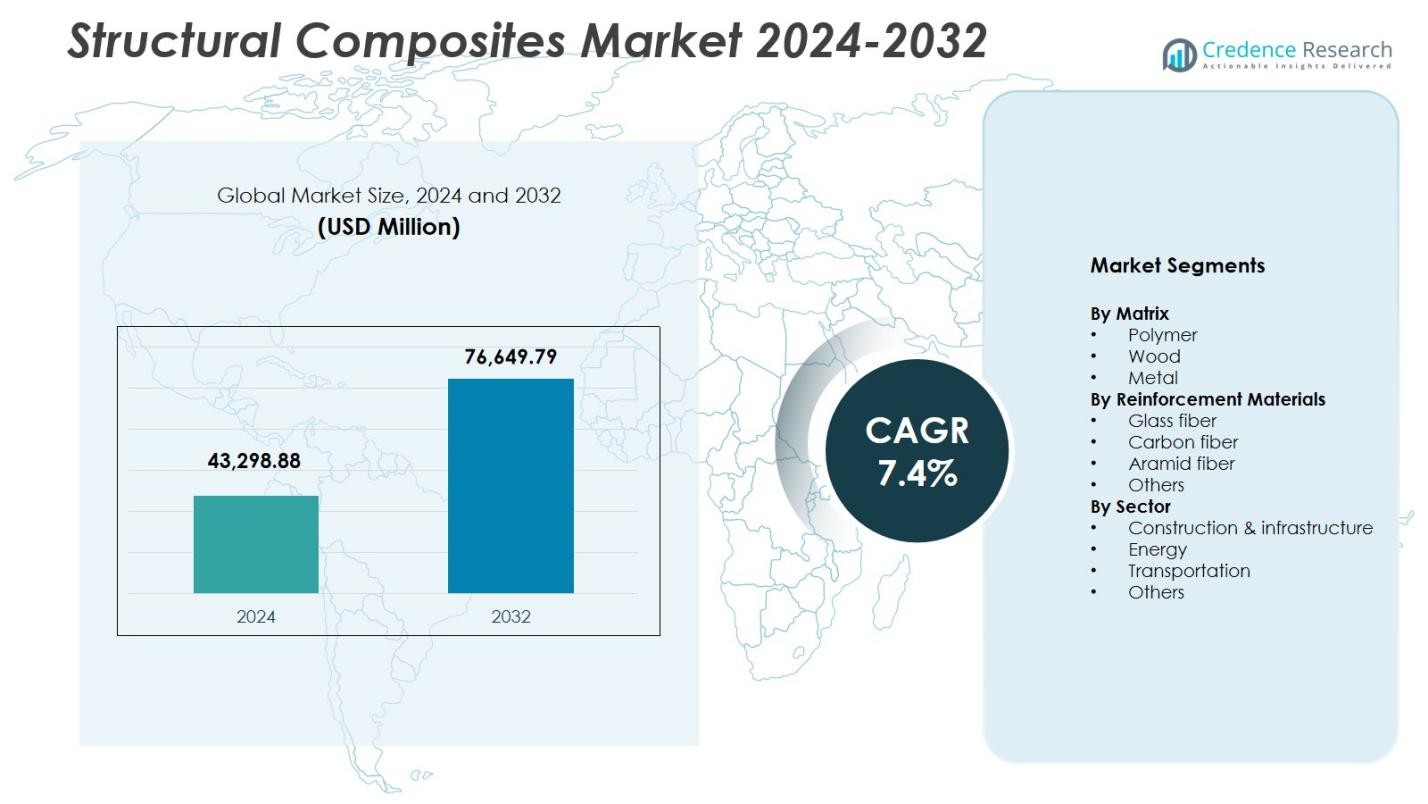

تم تقييم حجم سوق المركبات الهيكلية بمبلغ 43,298.88 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 76,649.79 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7.4% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق المركبات الهيكلية 2024 |

43,298.88 مليون دولار أمريكي |

| سوق المركبات الهيكلية، معدل النمو السنوي المركب |

7.4% |

| حجم سوق المركبات الهيكلية 2032 |

76,649.79 مليون دولار أمريكي |

يتشكل سوق المركبات الهيكلية من قبل اللاعبين الرئيسيين مثل شركة هيكسل، مجموعة توراي، أوينز كورنينغ، سولفاي، تيجين المحدودة، شركة ميتسوبيشي للكيماويات القابضة، شركة هانتسمان، هكسيون إنك، مجموعة إس جي إل، وأرجوسي إنترناشونال إنك، الذين يقودون التطورات في المواد عالية الأداء للتطبيقات الهيكلية. تركز هذه الشركات على تعزيز القوة والمتانة وتخفيف الوزن لتلبية الطلب المتزايد عبر قطاعات البناء والنقل والفضاء والطاقة. تتصدر أمريكا الشمالية السوق بحصة 32.4% في عام 2024، مدعومة بقدرات تصنيع قوية واستثمارات في البنية التحتية، بينما تليها أوروبا وآسيا والمحيط الهادئ مع تبني قوي عبر الطاقة المتجددة والتطوير الصناعي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل حجم سوق المركبات الهيكلية إلى 43,298.88 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 7.4% حتى عام 2032.

- يستمر الطلب المتزايد على المواد الخفيفة المقاومة للتآكل في البناء والنقل والطاقة المتجددة في تعزيز اعتماد قوي للمركبات ذات المصفوفة البوليمرية، التي استحوذت على حصة 8% في عام 2024.

- تشمل الاتجاهات الرئيسية التوسع السريع في منشآت طاقة الرياح، وزيادة تخفيف الوزن في صناعة السيارات، والتقدم في تقنيات المركبات القابلة لإعادة التدوير لدعم أهداف الاستدامة.

- تركز الشركات الرائدة مثل Hexcel Corporation وToray Group وOwens Corning وSolvay وTeijin Limited على المواد عالية القوة والأتمتة والابتكارات في المنتجات لتعزيز وجودها في السوق.

- تصدرت أمريكا الشمالية بنسبة حصة 4%، تلتها أوروبا بنسبة 29.7% وآسيا والمحيط الهادئ بنسبة 28.1%، مدعومة ببرامج البنية التحتية الكبيرة، ونمو الطاقة المتجددة، وتوسيع تطبيقات النقل.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب المصفوفة

يهيمن على سوق المركبات الهيكلية حسب المصفوفة قطاع البوليمر، حيث يحتفظ بنسبة حصة 62.8% في عام 2024، مدفوعًا بنسبة القوة إلى الوزن العالية، ومقاومة التآكل، وتعدد الاستخدامات عبر تطبيقات البناء والطاقة والنقل. تستمر المركبات البوليمرية في اكتساب الزخم بسبب انخفاض تكاليف دورة الحياة، وسهولة التصنيع، والملاءمة للمكونات الهيكلية الكبيرة مثل أسطح الجسور، وشفرات توربينات الرياح، وألواح هيكل السيارات. تليها قطاعات المصفوفة الخشبية والمعدنية، مدعومة بتطبيقات متخصصة، لكن البوليمر يظل الخيار المفضل حيث تركز الصناعات على تخفيف الوزن، والمتانة، وتحسين الأداء الهيكلي.

- على سبيل المثال، قدمت مجموعة Mitsubishi Chemical ألياف الكربون القابلة للتعقيم بالأوتوكلاف لألواح هيكل السيارة لأحد مصنعي المعدات الأصلية، مثل الأسقف وغطاء المحرك بعرض يصل إلى مترين، مما يسهل عملية الطلاء عند 180 درجة مئوية لمدة 45 دقيقة.

حسب مواد التعزيز

يُقود سوق المركبات الهيكلية حسب مواد التعزيز بواسطة قطاع الألياف الزجاجية، الذي يمثل حصة 54.6% في عام 2024، مدعومًا بتكلفته الفعالة، وخصائصه الميكانيكية الممتازة، واعتماده الواسع في هياكل البنية التحتية والنقل. تُمكّن المركبات المصنوعة من الألياف الزجاجية من تحقيق قوة شد عالية، ومقاومة للصدمات، ومرونة في التصميم، مما يجعلها مناسبة للجسور، والقضبان، والمكونات البحرية، وألواح البناء. تليها الألياف الكربونية مع الطلب القوي في تطبيقات الطيران والسيارات عالية الأداء، بينما تلبي الألياف الأراميد وغيرها المتطلبات المتخصصة. يُعزز هيمنة الألياف الزجاجية من خلال زيادة الاستثمارات في حلول المركبات المتينة والخفيفة الوزن.

- على سبيل المثال، حديد التسليح Durabar GFRP من Dextra، المصنوع من البوليمر المقوى بالألياف الزجاجية، أخف 4 مرات وأقوى مرتين من الفولاذ، ويتم إنتاجه في مصانع معتمدة من ISO-9001 للأعمدة المستقيمة واللفائف والانحناءات في تعزيز الخرسانة.

حسب القطاع

تهيمن قطاع البناء والبنية التحتية على سوق المركبات الهيكلية حسب القطاع، حيث استحوذ على 41.3% من الحصة في عام 2024 بسبب التبني السريع للمواد المركبة في إعادة تأهيل الجسور، وتقوية الهياكل، والبناء المعياري، ومكونات البناء المقاومة للتآكل. يستفيد القطاع من العمر الطويل للمركبات، وتكاليف الصيانة المخفضة، وقدرات التحمل الفائقة. تستمر تطبيقات الطاقة، خاصة شفرات التوربينات الريحية، في التوسع، بينما يقود الطلب في النقل تصنيع المركبات الخفيفة الوزن. تساهم القطاعات الأخرى من خلال التطبيقات البحرية والصناعية والدفاعية. يعكس الهيمنة القوية للبناء والبنية التحتية تحديث البنية التحتية العالمية واستبدال المواد بدافع الاستدامة.

محركات النمو الرئيسية

زيادة الطلب على المواد خفيفة الوزن وعالية القوة

ينمو سوق المركبات الهيكلية بشكل كبير حيث تفضل الصناعات المواد خفيفة الوزن وعالية القوة لتحسين الكفاءة والمتانة. توفر المركبات أداءً ميكانيكيًا متفوقًا، ومقاومة للتآكل، ومرونة في التصميم، مما يمكّن استخدامها الواسع في النقل والبناء والمعدات الصناعية. يستبدل صانعو السيارات والطائرات بشكل متزايد الأجزاء المعدنية بالمركبات لتحسين كفاءة الوقود وتقليل الانبعاثات. بالإضافة إلى ذلك، يتبنى مطورو البنية التحتية العوارض والألواح وحديد التسليح المركب لخفض تكاليف الصيانة وإطالة عمر الخدمة، مما يدفع الطلب القوي عبر قطاعات الهندسة والتصنيع العالمية.

- على سبيل المثال، تعمل ألواح COMPOSOLITE من Strongwell، المصنوعة عبر السحب باستخدام البوليمر المقوى بالألياف، كعناصر هيكلية معيارية بسمك 3.15 بوصة تتشابك للتطبيقات الحاملة في المباني.

توسع الطاقة المتجددة وتركيبات طاقة الرياح

يعمل الارتفاع السريع في نشر طاقة الرياح العالمية كحافز قوي لاستهلاك المركبات، خاصة في تصنيع شفرات التوربينات الكبيرة وعالية الأداء. توفر المركبات الهيكلية مقاومة استثنائية للإجهاد، والصلابة، وخصائص خفيفة الوزن ضرورية لتصاميم الشفرات الأطول والأكثر كفاءة. تستثمر الحكومات في جميع أنحاء العالم في إضافة قدرات الطاقة المتجددة، مما يخلق طلبًا مستدامًا على المواد المركبة. ترفع مشاريع الرياح البحرية، التي تتطلب مقاومة فائقة للتآكل وموثوقية هيكلية، من نمو السوق. تضع هذه العوامل المركبات كمواد حاسمة للبنية التحتية للطاقة المتجددة من الجيل القادم.

- على سبيل المثال، تُجهز شركة فيستاس توربينها V162-6.2 MW EnVentus بشفرات بلاستيكية معززة بألياف الكربون والزجاج يبلغ طولها 79.35 مترًا. تُمكّن هذه المواد المركبة قطر دوار يبلغ 162 مترًا، مما يدعم زيادة استغلال الطاقة في ظروف الرياح المتنوعة.

زيادة أنشطة تحديث وإصلاح البنية التحتية

تدعم مبادرات إعادة تأهيل البنية التحتية في جميع أنحاء العالم توسع السوق، حيث توفر المواد المركبة حلولًا طويلة الأمد ومقاومة للتآكل للجسور والأنفاق والمرافق العامة. تقلل المواد المركبة الهيكلية من تكاليف التركيب والصيانة مقارنة بالبدائل الفولاذية والخرسانية، مما يجعلها مفضلة لمشاريع التعزيز والتجديد. تعزز الاستثمارات المتزايدة في البنية التحتية الذكية والمستدامة الحاجة إلى مواد متقدمة ذات عمر تشغيلي ممتد. تستفيد الحكومات والمطورون الخاصون من الأسطح المركبة والقضبان والأغلفة والعوارض الهيكلية لتحسين الأداء والمرونة، مما يسرع بشكل كبير من نمو السوق في كل من الاقتصادات المتقدمة والناشئة.

الاتجاهات والفرص الرئيسية

التقدم التكنولوجي في تصنيع المواد المركبة عالية الأداء

تقدم الابتكارات المستمرة في كيمياء الراتنج، وتقنيات الألياف، وعمليات الإنتاج الآلي فرصًا كبيرة لسوق المواد المركبة الهيكلية. تحسن التقنيات المتقدمة مثل قولبة نقل الراتنج، واللف الخيطي، ووضع الألياف الآلي من سرعة الإنتاج، والاتساق، وكفاءة التكلفة. يدفع ظهور المواد المركبة القابلة لإعادة التدوير والمصفوفات الحرارية الابتكار الموجه نحو الاستدامة. تُمكّن هذه التقنيات من تطوير مكونات أخف وزنًا وأقوى وأكثر متانة، مما يفتح الفرص في مجالات الطيران، والسيارات، والدفاع، والبناء على نطاق واسع. يستفيد المصنعون الذين يستثمرون في التصنيع الرقمي وتحسين المواد من تقليل النفايات وتحسين أداء المنتجات.

- على سبيل المثال، تستخدم شركة Advanced Composites Inc. آلات اللف الخيطي مع مواد الكربون والألياف الزجاجية لإنتاج أنابيب وهياكل عالية الأداء للاستخدامات الدفاعية والتجارية، مما يدعم النماذج الأولية من خلال دورات الإنتاج الكاملة.

الاعتماد المتزايد على حلول المواد المركبة المستدامة والفعالة بيئيًا

يدفع التركيز العالمي المتزايد على أهداف الحوكمة البيئية والاجتماعية وحوكمة الشركات وممارسات الاقتصاد الدائري إلى اعتماد الراتنجات الحيوية والألياف الطبيعية وأنظمة المواد المركبة القابلة لإعادة التدوير. تسعى الصناعات إلى حلول هيكلية صديقة للبيئة تلبي معايير الانبعاثات الصارمة دون المساس بالأداء. تخلق المواد المركبة المستدامة فرصًا جديدة في المباني الخضراء، ومعدات الطاقة المتجددة، والتنقل من الجيل التالي، والبنية التحتية المحايدة للكربون. يدعم التنظيم استخدام المواد منخفضة الكربون التحول نحو المواد المركبة الفعالة بيئيًا، مما يشجع المصنعين على توسيع خطوط المنتجات المستدامة والابتكار عبر سلاسل التوريد لتلبية الطلب المتزايد على المواد الهيكلية الأكثر صداقة للبيئة.

- على سبيل المثال، تقوم مجموعة Nature من Hexcel أيضًا بدمج ألياف الكتان مع راتنجات مشتقة من مصادر حيوية لتحل محل الإيبوكسيات البتروكيميائية، مع الحفاظ على خصائص المعالجة للمركبات في شفرات توربينات الرياح. يدعم هذا تقليل الانبعاثات في الطاقة المتجددة دون تغيير خصائص الراتنج.

التحديات الرئيسية

تكاليف الإنتاج العالية وعمليات التصنيع المعقدة

على الرغم من الفوائد القوية للأداء، يواجه سوق المركبات الهيكلية تحديات بسبب ارتفاع تكاليف المواد، والعمليات المكثفة للعمالة، والمتطلبات الرأسمالية الكبيرة. تساهم الألياف المتقدمة، والأدوات المتخصصة، والتصنيع الدقيق في زيادة نفقات الإنتاج مقارنة بالفولاذ والألمنيوم التقليديين. يجب على المصنعين أيضًا إدارة أوقات الدورات الطويلة ومعايير التحكم في الجودة الصارمة، مما يحد من قابلية التوسع. تعيق هذه الحواجز التكلفة التبني في التطبيقات الحساسة للسعر، خاصة في المناطق النامية. يتطلب التغلب على هذا التحدي تقدمًا في الأتمتة، ومواد خام منخفضة التكلفة، وتقنيات تصميم محسنة لتعزيز التنافسية في التكلفة.

تقنيات إعادة التدوير المحدودة وقضايا إدارة نهاية العمر

تظل إعادة تدوير المركبات الهيكلية تحديًا كبيرًا بسبب تركيبات المواد المعقدة، وأنظمة الراتنج المتشابكة، وتوافر تقنيات إعادة التدوير الاقتصادية المحدودة. ينتهي معظم نفايات المركبات في مكبات النفايات، مما يثير مخاوف بيئية ويستدعي التدقيق التنظيمي. تتطلب الصناعات حلولًا قابلة للتوسع لاستعادة الألياف وإعادة استخدام نفايات المركبات دون تدهور الأداء. يحد نقص البنية التحتية الناضجة لإعادة التدوير من التبني الواسع، خاصة في القطاعات ذات الحجم الكبير مثل السيارات والبناء. يتطلب معالجة هذا التحدي تحقيق تقدم في إعادة التدوير الكيميائي، وتطوير المركبات الحرارية البلاستيكية، وأنظمة المواد الدائرية.

تحليل إقليمي

أمريكا الشمالية

تحتل أمريكا الشمالية موقعًا رائدًا في سوق المركبات الهيكلية بحصة 32.4% في عام 2024، مدعومة بالتبني القوي عبر الطيران، وتجديد البنية التحتية، وتركيبات طاقة الرياح. تستفيد المنطقة من قدرات التصنيع المتقدمة، والاستثمار الكبير في المواد الخفيفة الوزن، والحضور القوي للمنتجين الرئيسيين للمركبات. تسرع برامج تحديث البنية التحتية الطلب على قضبان التسليح المقاومة للتآكل، وأسطح الجسور، وحلول تعزيز الهيكل. يعزز قطاع السيارات الكهربائية المتوسع استخدام المركبات في هياكل الجسم الخفيفة الوزن. تواصل الأطر التنظيمية المواتية التي تعزز كفاءة الطاقة والاستدامة تعزيز توسع السوق في الولايات المتحدة وكندا.

أوروبا

استحوذت أوروبا على حصة 29.7% في سوق المركبات الهيكلية في عام 2024، مدفوعة بنشر الطاقة المتجددة على نطاق واسع، واللوائح البيئية الصارمة، والالتزام الصناعي بالهندسة الخفيفة الوزن. تقود المنطقة في تركيب توربينات الرياح البحرية، مما يخلق طلبًا كبيرًا على شفرات المركبات المتقدمة والمكونات الهيكلية. تسرع شركات تصنيع السيارات من دمج المركبات لتحقيق أهداف تقليل الانبعاثات، بينما تفضل شركات البناء حلول المركبات المتينة والقابلة لإعادة التدوير. يدعم الاستثمار القوي في البحث والتطوير، خاصة في ألمانيا والمملكة المتحدة وفرنسا، الابتكارات في المواد عالية الأداء والمستدامة. يعزز الدفع التنظيمي للمنطقة نحو الدائرية التبني طويل الأمد للمركبات.

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على زخم النمو في سوق المركبات الهيكلية، حيث تمتلك 28.1% حصة في عام 2024، مدفوعة بالتسارع الصناعي السريع، وتوسيع مشاريع البنية التحتية، وزيادة قدرة الطاقة المتجددة. تساهم الصين والهند بشكل كبير في توسع السوق من خلال البناء على نطاق واسع، وتحديث النقل، وزيادة الاستثمار في منشآت طاقة الرياح. تستفيد المنطقة من توفر المواد الخام التنافسية والتصنيع الفعال من حيث التكلفة، مما يتيح اعتمادًا أوسع عبر القطاعات. يعزز تخفيف وزن السيارات، وتطوير السكك الحديدية عالية السرعة، وتطبيقات البحرية الطلب بشكل أكبر. يضمن التوسع الصناعي في آسيا والمحيط الهادئ ودعم الحكومة للبنية التحتية المستدامة استمرار اختراق المركبات عبر التطبيقات المتنوعة.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 5.4% حصة في سوق المركبات الهيكلية في عام 2024، مدعومة بتزايد التطبيقات في البناء، والنفط والغاز، ومعدات النقل. تتبنى دول مثل البرازيل والمكسيك بشكل متزايد المواد المركبة للهياكل المقاومة للتآكل، والأنابيب، والمكونات البحرية بسبب الظروف البيئية الصعبة. تساهم ترقيات البنية التحتية وزيادة الاستثمارات في الطاقة المتجددة، خاصة في طاقة الرياح، في نمو الطلب. يعزز توسع التصنيع المحلي والشراكات مع منتجي المركبات العالميين من إمكانية الوصول إلى السوق. تشجع جهود التنويع الاقتصادي عبر الاقتصادات الكبرى على اعتماد المركبات الهيكلية المتينة وعالية الأداء.

الشرق الأوسط وأفريقيا

احتفظت منطقة الشرق الأوسط وأفريقيا بـ 4.4% حصة في سوق المركبات الهيكلية في عام 2024، مدفوعة بتطوير البنية التحتية، وتوسع قطاع الطاقة، وزيادة استخدام المركبات في الظروف البيئية القاسية. تستخدم المنطقة بشكل متزايد المواد المركبة للأنابيب، وواجهات المباني، والهياكل الصناعية بسبب مقاومتها الفائقة للتآكل، والحرارة، والتعرض الكيميائي. تدعم المبادرات في الطاقة المتجددة، بما في ذلك المشاريع الكبيرة للطاقة الشمسية والرياح، الطلب الإضافي. يسرع النشاط الإنشائي المتزايد في دول مجلس التعاون الخليجي والتصنيع عبر أفريقيا من اختراق السوق بشكل أكبر. يعزز التعاون مع مصنعي المركبات العالميين من القدرة المحلية والاعتماد.

تقسيمات السوق:

حسب المصفوفة

حسب مواد التعزيز

- ألياف زجاجية

- ألياف كربونية

- ألياف أراميد

- أخرى

حسب القطاع

- البناء والبنية التحتية

- الطاقة

- النقل

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي في سوق المركبات الهيكلية بشركات رائدة مثل شركة هيكسيل، هكسيون إنك، تيجين المحدودة، سولفاي، شركة ميتسوبيشي كيميكال هولدينجز، مجموعة توراي، شركة هنتسمان، أوينز كورنينج، مجموعة إس جي إل، وأرجوسي إنترناشيونال إنك، جميعها تقود الابتكار التكنولوجي وتوسع السوق العالمي. تركز هذه الشركات على تطوير مركبات عالية الأداء مع قوة ميكانيكية معززة، متانة، واستدامة لتلبية الطلب المتزايد عبر قطاعات الطيران، البناء، النقل، والطاقة. تعزز المبادرات الاستراتيجية مثل الاندماجات، التقدم في المنتجات، وتوسعات القدرات من تموضعها في السوق. تستثمر العديد من الشركات بشكل كبير في الأتمتة، تقنيات المركبات القابلة لإعادة التدوير، والمواد خفيفة الوزن لخدمة التطبيقات الناشئة. تتيح الشراكات مع الشركات المصنعة للمعدات الأصلية ومطوري البنية التحتية حلول مركبات مخصصة لمتطلبات الهندسة المعقدة، مما يضمن النمو المستمر والتمييز التنافسي عبر المناطق.

تحليل اللاعبين الرئيسيين

- أوينز كورنينغ

- سولفاي

- أرجوسي إنترناشونال إنك

- هيكسيون إنك

- مجموعة إس جي إل

- تيجين المحدودة

- شركة ميتسوبيشي كيميكال القابضة

- شركة هنتسمان

- مجموعة توراي

- شركة هيكسل

التطورات الأخيرة

- في سبتمبر 2025، استحوذت مجموعة AM على شركة UBC Composites، وهي شركة أوروبية متخصصة في مكونات الألياف الكربونية عالية الجودة للتطبيقات الجمالية والهيكلية، ودمجت مرافق إنتاجها في ألمانيا وسلوفاكيا لتعزيز القدرات في قطاعات السيارات الفاخرة والدفاع والطيران والطاقة المتجددة.

- في ديسمبر 2025، أعلنت شركتا Syensqo وVertical Aerospace عن شراكة طويلة الأمد لدمج مركبات وأدوات لاصقة عالية الأداء من Syensqo عبر هيكل الطائرة الكهربائية VX4.

- في نوفمبر 2025، شكلت شركتا FibreCoat وLofith Composites شراكة استراتيجية لتطوير مواد مركبة حرارية بلاستيكية من الجيل التالي للتطبيقات الفضائية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلاً معمقًا يعتمد على المصفوفة ومواد التعزيز والقطاع والجغرافيا. يوضح اللاعبين الرائدين في السوق، ويقدم نظرة عامة على أعمالهم وعروض منتجاتهم واستثماراتهم ومصادر إيراداتهم والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية وتحليل SWOT والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق والسيناريوهات التنظيمية والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا قويًا مع تبني الصناعات بشكل متزايد للهياكل المركبة خفيفة الوزن وعالية القوة.

- ستعزز التطورات في تصنيع المركبات الآلي كفاءة الإنتاج وتقلل التكاليف.

- سيؤدي توسع الطاقة المتجددة، خاصة طاقة الرياح، إلى زيادة الطلب على الشفرات والمكونات المركبة المتقدمة.

- ستسرع مشاريع تحديث البنية التحتية من تبني المواد المركبة المقاومة للتآكل.

- ستواصل قطاعات السيارات والطيران التحول نحو حلول تخفيف الوزن القائمة على المركبات.

- سيدعم تطوير المركبات القابلة لإعادة التدوير والمركبات الحيوية أهداف الاستدامة.

- سيعزز الاستثمار المتزايد في تقنيات الألياف الكربونية عالية الأداء التطبيقات المتميزة.

- ستوسع الاقتصادات الناشئة استخدام المركبات عبر قطاعات البناء والنقل والصناعة.

- ستحسن أدوات التصميم الرقمي والمحاكاة وأنظمة مراقبة المركبات الذكية تحسين الأداء.

- سيركز اللاعبون العالميون على الشراكات الاستراتيجية وتوسيع القدرات لتلبية احتياجات المركبات الهيكلية المتطورة.