Visão Geral do Mercado

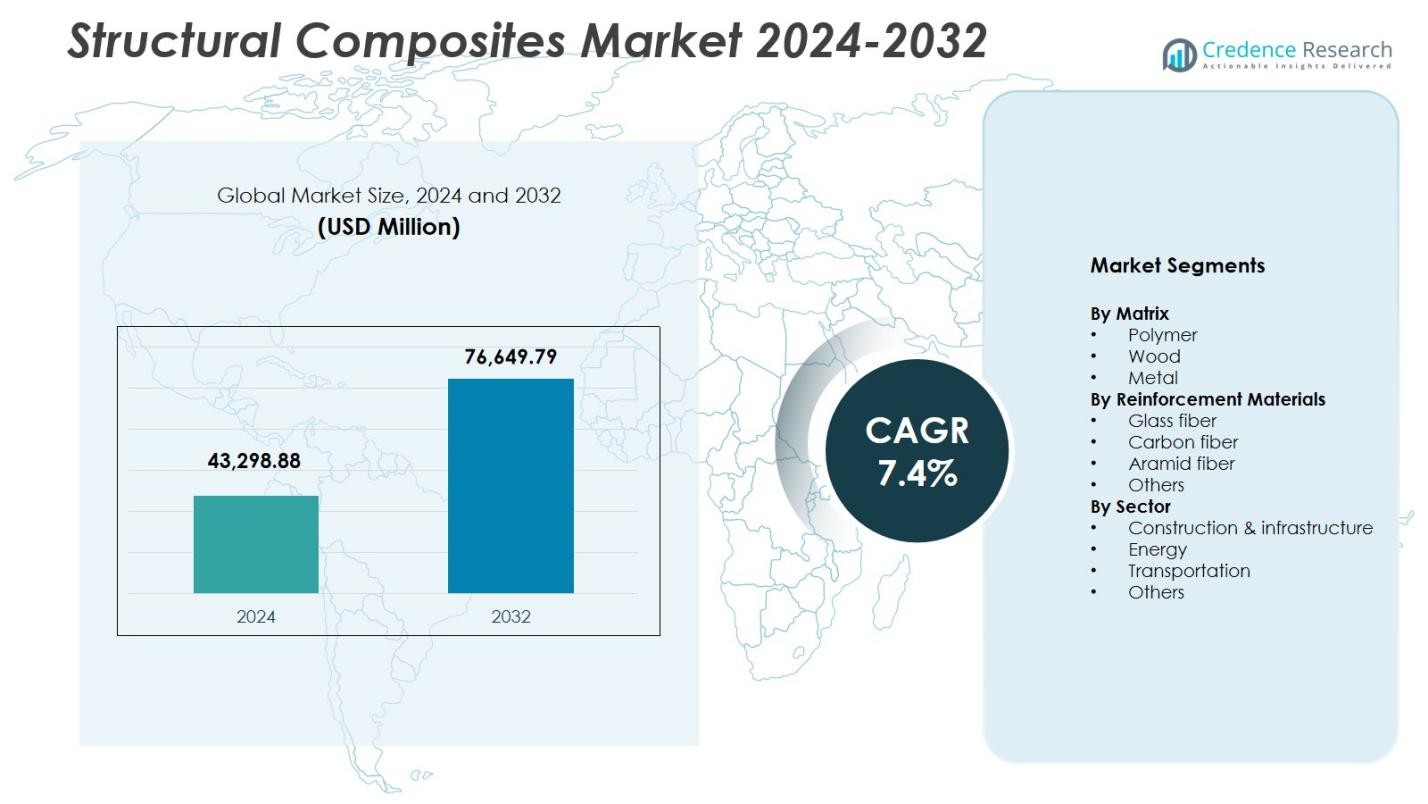

O tamanho do mercado de Compósitos Estruturais foi avaliado em USD 43.298,88 milhões em 2024 e prevê-se que atinja USD 76.649,79 milhões até 2032, com um CAGR de 7,4% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Compósitos Estruturais 2024 |

USD 43.298,88 Milhões |

| Mercado de Compósitos Estruturais, CAGR |

7,4% |

| Tamanho do Mercado de Compósitos Estruturais 2032 |

USD 76.649,79 Milhões |

O mercado de Compósitos Estruturais é moldado por players-chave como Hexcel Corporation, Toray Group, Owens Corning, Solvay, Teijin Limited, Mitsubishi Chemical Holdings Corporation, Huntsman Corporation, Hexion Inc., SGL Group e Argosy International Inc., todos impulsionando avanços em materiais de alto desempenho para aplicações estruturais. Essas empresas focam em força aprimorada, durabilidade e leveza para atender à crescente demanda nos setores de construção, transporte, aeroespacial e energia. A América do Norte lidera o mercado com uma participação de 32,4% em 2024, apoiada por fortes capacidades de fabricação e investimento em infraestrutura, enquanto Europa e Ásia-Pacífico seguem de perto com adoção robusta em energia renovável e desenvolvimento industrial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O tamanho do mercado de Compósitos Estruturais atingiu USD 43.298,88 milhões em 2024 e projeta-se que cresça a uma CAGR de 7,4% até 2032.

- A crescente demanda por materiais leves e resistentes à corrosão na construção, transporte e energia renovável continua a impulsionar a forte adoção de compósitos de matriz polimérica, que detinham uma participação de 8% em 2024.

- Tendências-chave incluem a rápida expansão das instalações de energia eólica, o aumento da leveza automotiva e os avanços em tecnologias de compósitos recicláveis que apoiam metas de sustentabilidade.

- Principais players como Hexcel Corporation, Toray Group, Owens Corning, Solvay e Teijin Limited focam em materiais de alta resistência, automação e inovações de produtos para fortalecer a presença no mercado.

- A América do Norte liderou com participação de 4%, seguida pela Europa com 29,7% e Ásia-Pacífico com 28,1%, apoiada por grandes programas de infraestrutura, crescimento de energia renovável e expansão das aplicações de transporte.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Matriz

O mercado de Compósitos Estruturais por matriz é dominado pelo segmento de polímeros, com participação de 62,8% em 2024, impulsionado por sua alta relação resistência-peso, resistência à corrosão e versatilidade em aplicações de construção, energia e transporte. Os compósitos poliméricos continuam a ganhar tração devido aos custos reduzidos do ciclo de vida, facilidade de fabricação e adequação para componentes estruturais em larga escala, como decks de pontes, pás de turbinas eólicas e painéis de carroceria automotiva. Os segmentos de matriz de madeira e metal seguem, apoiados por aplicações de nicho, mas o polímero permanece a escolha preferida à medida que as indústrias se concentram na leveza, durabilidade e melhoria do desempenho estrutural.

- Por exemplo, o Mitsubishi Chemical Group forneceu prepreg de fibra de carbono autoclavável para painéis de carroceria de um OEM, como tetos e capôs de até dois metros de largura, otimizando a pintura a 180°C por 45 minutos.

Por Materiais de Reforço

O mercado de Compósitos Estruturais por materiais de reforço é liderado pelo segmento de fibra de vidro, representando participação de 54,6% em 2024, apoiado por sua relação custo-benefício, excelentes propriedades mecânicas e ampla adoção em estruturas de infraestrutura e transporte. Os compósitos de fibra de vidro permitem alta resistência à tração, resistência ao impacto e flexibilidade de design, tornando-os adequados para pontes, vergalhões, componentes marinhos e painéis de construção. A fibra de carbono segue com forte demanda em aplicações aeroespaciais e automotivas de alto desempenho, enquanto a fibra de aramida e outros atendem a requisitos especializados. A dominância da fibra de vidro é ainda reforçada por investimentos crescentes em soluções compostas duráveis e leves.

- Por exemplo, a barra de reforço Durabar GFRP da Dextra, feita de polímero reforçado com fibra de vidro, é 4x mais leve e 2x mais forte que o aço, produzida em fábricas certificadas ISO-9001 para barras retas, bobinas e dobras em reforço de concreto.

Por Setor

O Mercado de Compósitos Estruturais por setor é dominado pelo segmento de construção & infraestrutura, que capturou 41,3% de participação em 2024 devido à rápida adoção de materiais compósitos para reabilitação de pontes, fortalecimento estrutural, construção modular e componentes de construção resistentes à corrosão. O setor se beneficia da longa vida útil dos compósitos, redução nos custos de manutenção e capacidade superior de suporte de carga. Aplicações de energia, especialmente lâminas de turbinas eólicas, continuam a se expandir, enquanto a demanda no transporte é impulsionada pela fabricação de veículos leves. Outros setores contribuem através de aplicações marinhas, industriais e de defesa. A forte dominância da construção & infraestrutura reflete a modernização global da infraestrutura e a substituição de materiais impulsionada pela sustentabilidade.

Principais Motores de Crescimento

Crescente Demanda por Materiais Leves e de Alta Resistência

O Mercado de Compósitos Estruturais cresce significativamente à medida que as indústrias priorizam materiais leves e de alta resistência para melhorar a eficiência e a durabilidade. Os compósitos oferecem desempenho mecânico superior, resistência à corrosão e flexibilidade de design, permitindo seu uso generalizado em transporte, construção e equipamentos industriais. Fabricantes de automóveis e aeroespacial substituem cada vez mais peças de metal por compósitos para melhorar a eficiência de combustível e reduzir emissões. Além disso, desenvolvedores de infraestrutura adotam vigas, painéis e barras de reforço compósitos para reduzir custos de manutenção e prolongar a vida útil, impulsionando coletivamente uma forte demanda nos setores globais de engenharia e manufatura.

- Por exemplo, os painéis COMPOSOLITE da Strongwell, feitos via pultrusão com polímero reforçado com fibra, servem como componentes estruturais modulares de 3,15 polegadas de espessura que se interligam para aplicações de suporte de carga em edifícios.

Expansão das Instalações de Energia Renovável e Energia Eólica

O rápido aumento na implantação global de energia eólica serve como um forte catalisador para o consumo de compósitos, especialmente na fabricação de lâminas de turbinas grandes e de alto desempenho. Os compósitos estruturais oferecem resistência excepcional à fadiga, rigidez e características leves essenciais para designs de lâminas mais longos e eficientes. Governos em todo o mundo investem na adição de capacidade de energia renovável, criando uma demanda sustentada por materiais compósitos. Projetos eólicos offshore, que requerem resistência superior à corrosão e confiabilidade estrutural, elevam ainda mais o crescimento do mercado. Esses fatores posicionam coletivamente os compósitos como um material crítico para a próxima geração de infraestrutura de energia renovável.

- Por exemplo, a Vestas equipa sua turbina V162-6.2 MW EnVentus com pás de plástico reforçado com fibra de carbono e vidro, medindo 79,35 metros de comprimento. Esses compósitos permitem um diâmetro de rotor de 162 metros, apoiando a captura de energia aprimorada em diversas condições de vento.

Aumento das Atividades de Modernização e Reparo de Infraestrutura

Iniciativas de reabilitação de infraestrutura em todo o mundo apoiam a expansão do mercado, pois os compósitos oferecem soluções duradouras e resistentes à corrosão para pontes, túneis e utilidades públicas. Compósitos estruturais reduzem os custos de instalação e manutenção em comparação com alternativas de aço e concreto, tornando-os preferidos para projetos de fortalecimento e retrofit. Crescentes investimentos em infraestrutura inteligente e sustentável ampliam a necessidade de materiais avançados com vida útil prolongada. Governos e desenvolvedores privados utilizam decks, vergalhões, revestimentos e vigas estruturais à base de compósitos para melhorar o desempenho e a resiliência, acelerando significativamente o crescimento do mercado em economias desenvolvidas e emergentes.

Tendências e Oportunidades Principais

Avanços Tecnológicos na Fabricação de Compósitos de Alto Desempenho

A inovação contínua em química de resinas, tecnologias de fibras e processos de produção automatizados apresenta grandes oportunidades para o Mercado de Compósitos Estruturais. Técnicas avançadas como moldagem por transferência de resina, enrolamento de filamentos e colocação automatizada de fibras melhoram a velocidade de produção, consistência e eficiência de custos. O surgimento de compósitos recicláveis e matrizes termoplásticas impulsiona a inovação focada na sustentabilidade. Essas tecnologias permitem o desenvolvimento de componentes mais leves, mais fortes e mais duráveis, desbloqueando oportunidades nos setores aeroespacial, automotivo, de defesa e de construção em larga escala. Fabricantes que investem em fabricação digital e otimização de materiais beneficiam-se de redução de resíduos e desempenho aprimorado dos produtos.

- Por exemplo, a Advanced Composites Inc. utiliza máquinas de enrolamento de filamentos com materiais de carbono e fibra de vidro para produzir tubulações e estruturas de alto desempenho para usos de defesa e comerciais, apoiando a prototipagem até a produção completa.

Crescente Adoção de Soluções de Compósitos Sustentáveis e Ecoeficientes

A crescente ênfase global em metas ESG e práticas de economia circular impulsiona a adoção de resinas de base biológica, fibras naturais e sistemas de compósitos recicláveis. As indústrias buscam soluções estruturais ambientalmente amigáveis que atendam a rigorosos padrões de emissão sem comprometer o desempenho. Compósitos sustentáveis criam novas oportunidades em edifícios verdes, equipamentos de energia renovável, mobilidade de próxima geração e infraestrutura neutra em carbono. O apoio regulatório para materiais de baixo carbono acelera a transição para compósitos ecoeficientes, incentivando os fabricantes a expandir linhas de produtos sustentáveis e inovar em toda a cadeia de suprimentos para atender à crescente demanda por materiais estruturais mais verdes.

- Por exemplo, a linha Nature da Hexcel também combina fibras de linho com resinas derivadas de fontes biológicas para substituir epóxis petroquímicos, preservando as propriedades de processamento para compósitos em pás de turbinas eólicas. Isso apoia a redução de emissões em energia renovável sem alterar as características da resina.

Principais Desafios

Altos Custos de Produção e Processos de Fabricação Complexos

Apesar dos fortes benefícios de desempenho, o Mercado de Compósitos Estruturais enfrenta desafios devido aos altos custos de materiais, processos intensivos em mão de obra e extensos requisitos de capital. Fibras avançadas, ferramentas especializadas e fabricação de precisão contribuem para despesas de produção elevadas em comparação com aço e alumínio tradicionais. Os fabricantes também devem gerenciar longos tempos de ciclo e padrões rigorosos de controle de qualidade, o que limita a escalabilidade. Essas barreiras de custo dificultam a adoção em aplicações sensíveis ao preço, particularmente em regiões em desenvolvimento. Superar esse desafio requer avanços em automação, matérias-primas de menor custo e técnicas de design otimizadas para melhorar a competitividade de custo.

Tecnologias de Reciclagem Limitadas e Problemas de Gestão de Fim de Vida

A reciclagem de compósitos estruturais continua sendo um grande desafio devido a composições complexas de materiais, sistemas de resinas reticuladas e disponibilidade limitada de tecnologias de reciclagem economicamente viáveis. A maior parte dos resíduos de compósitos acaba em aterros, levantando preocupações ambientais e provocando escrutínio regulatório. As indústrias necessitam de soluções escaláveis para recuperar fibras e reaproveitar resíduos de compósitos sem degradar o desempenho. A falta de infraestrutura de reciclagem madura restringe a adoção generalizada, especialmente em setores de alto volume, como automotivo e construção. Abordar esse desafio exige avanços na reciclagem química, desenvolvimento de compósitos termoplásticos e sistemas de materiais circulares.

Análise Regional

América do Norte

A América do Norte ocupa uma posição de liderança no Mercado de Compósitos Estruturais com uma participação de 32,4% em 2024, apoiada por uma forte adoção nos setores aeroespacial, reabilitação de infraestrutura e instalações de energia eólica. A região se beneficia de capacidades avançadas de fabricação, alto investimento em materiais leves e presença robusta de grandes produtores de compósitos. Programas de modernização de infraestrutura aceleram a demanda por vergalhões resistentes à corrosão, tabuleiros de pontes e soluções de fortalecimento estrutural. O setor de veículos elétricos em expansão impulsiona ainda mais o uso de compósitos em estruturas leves de carroceria. Estruturas regulatórias favoráveis que promovem eficiência energética e sustentabilidade continuam a reforçar a expansão do mercado nos Estados Unidos e Canadá.

Europa

A Europa capturou uma participação de 29,7% no Mercado de Compósitos Estruturais em 2024, impulsionada por uma extensa implantação de energia renovável, regulamentações ambientais rigorosas e compromisso da indústria com a engenharia leve. A região lidera em instalações de turbinas eólicas offshore, criando uma demanda substancial por lâminas de compósitos avançados e componentes estruturais. As montadoras aceleram a integração de compósitos para atender às metas de redução de emissões, enquanto as empresas de construção priorizam soluções de compósitos duráveis e recicláveis. O forte investimento em P&D, particularmente na Alemanha, Reino Unido e França, apoia inovações em materiais de alto desempenho e sustentáveis. O impulso regulatório da região para a circularidade fortalece a adoção de compósitos a longo prazo.

Ásia-Pacífico

A Ásia-Pacífico domina o impulso de crescimento no Mercado de Compósitos Estruturais, detendo uma participação de 28,1% em 2024, impulsionada pela rápida industrialização, expansão de projetos de infraestrutura e aumento da capacidade de energia renovável. China e Índia contribuem significativamente para a expansão do mercado através de construções em larga escala, modernização do transporte e aumento do investimento em instalações de energia eólica. A região se beneficia da disponibilidade competitiva de matérias-primas e fabricação econômica, permitindo uma adoção mais ampla em diversos setores. A redução de peso automotivo, o desenvolvimento de trens de alta velocidade e aplicações marítimas fortalecem ainda mais a demanda. A base industrial em expansão da Ásia-Pacífico e o apoio governamental para infraestrutura sustentável garantem a contínua penetração de compósitos em diversas aplicações.

América Latina

A América Latina representou uma participação de 5,4% no Mercado de Compósitos Estruturais em 2024, apoiada pelo crescente uso em construção, petróleo e gás, e equipamentos de transporte. Países como Brasil e México adotam cada vez mais materiais compósitos para estruturas resistentes à corrosão, tubulações e componentes marítimos devido a condições ambientais desafiadoras. Melhorias na infraestrutura e crescentes investimentos em energia renovável, especialmente em energia eólica, contribuem para o crescimento da demanda. A expansão da fabricação local e parcerias com produtores globais de compósitos aumentam a acessibilidade ao mercado. Esforços de diversificação econômica nas principais economias incentivam ainda mais a adoção de compósitos estruturais duráveis e de alto desempenho.

Médio Oriente & África

A região do Médio Oriente & África deteve uma participação de 4,4% no Mercado de Compósitos Estruturais em 2024, impulsionada pelo desenvolvimento de infraestrutura, expansão do setor energético e crescente uso de compósitos em condições ambientais adversas. A região emprega cada vez mais materiais compósitos para tubulações, fachadas de edifícios e estruturas industriais devido à sua superior resistência à corrosão, calor e exposição química. Iniciativas de energia renovável, incluindo grandes projetos solares e eólicos, apoiam a demanda adicional. O aumento da atividade de construção nos países do GCC e a industrialização em toda a África aceleram ainda mais a penetração no mercado. A colaboração com fabricantes globais de compósitos fortalece a capacidade local e a adoção.

Segmentações de Mercado:

Por Matriz

Por Materiais de Reforço

- Fibra de vidro

- Fibra de carbono

- Fibra de aramida

- Outros

Por Setor

- Construção & infraestrutura

- Energia

- Transporte

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva no Mercado de Compósitos Estruturais apresenta empresas líderes como Hexcel Corporation, Hexion Inc., Teijin Limited, Solvay, Mitsubishi Chemical Holdings Corporation, Toray Group, Huntsman Corporation, Owens Corning, SGL Group e Argosy International Inc., todas impulsionando a inovação tecnológica e a expansão do mercado global. Esses atores focam no desenvolvimento de compósitos de alto desempenho com força mecânica aprimorada, durabilidade e sustentabilidade para atender à crescente demanda nos setores aeroespacial, de construção, transporte e energia. Iniciativas estratégicas como fusões, avanços de produtos e expansões de capacidade fortalecem seu posicionamento no mercado. Muitas empresas investem fortemente em automação, tecnologias de compósitos recicláveis e materiais leves para atender a aplicações emergentes. Parcerias com OEMs e desenvolvedores de infraestrutura permitem ainda soluções de compósitos personalizadas para requisitos complexos de engenharia, garantindo crescimento contínuo e diferenciação competitiva em todas as regiões.

Análise dos Principais Atores

- Owens Corning

- Solvay

- Argosy International Inc

- Hexion Inc

- SGL Group

- Teijin Limited

- Mitsubishi Chemical Holdings Corporation

- Huntsman Corporation

- Toray Group

- Hexcel Corporation

Desenvolvimentos Recentes

- Em setembro de 2025, o Grupo AM adquiriu a UBC Composites, uma especialista europeia em componentes de fibra de carbono de alta qualidade para aplicações estéticas e estruturais, integrando suas instalações de produção na Alemanha e na Eslováquia para aprimorar as capacidades nos setores automotivo premium, de defesa, aeroespacial e de energia renovável.

- Em dezembro de 2025, a Syensqo e a Vertical Aerospace anunciaram uma parceria de longo prazo para integrar os compósitos e adesivos de alto desempenho da Syensqo na estrutura da aeronave elétrica VX4.

- Em novembro de 2025, a FibreCoat e a Lofith Composites formaram uma parceria estratégica para desenvolver materiais compósitos termoplásticos de próxima geração para aplicações espaciais.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Matriz, Materiais de Reforço, Setor e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado experimentará um forte crescimento à medida que as indústrias adotarem cada vez mais estruturas compósitas leves e de alta resistência.

- Avanços na fabricação automatizada de compósitos aumentarão a eficiência da produção e reduzirão os custos.

- A expansão da energia renovável, especialmente a eólica, elevará a demanda por lâminas e componentes compósitos avançados.

- Projetos de modernização de infraestrutura acelerarão a adoção de materiais compósitos resistentes à corrosão.

- Os setores automotivo e aeroespacial continuarão a se mover em direção a soluções de alívio de peso baseadas em compósitos.

- O desenvolvimento de compósitos recicláveis e à base de bio apoiará os objetivos de sustentabilidade.

- O aumento do investimento em tecnologias de fibra de carbono de alto desempenho fortalecerá as aplicações premium.

- As economias emergentes expandirão o uso de compósitos nos segmentos de construção, transporte e industrial.

- Ferramentas de design digital, simulação e sistemas de monitoramento inteligente de compósitos melhorarão a otimização de desempenho.

- Os atores globais se concentrarão em parcerias estratégicas e expansão de capacidade para atender às necessidades evolutivas de compósitos estruturais.