نظرة عامة على السوق

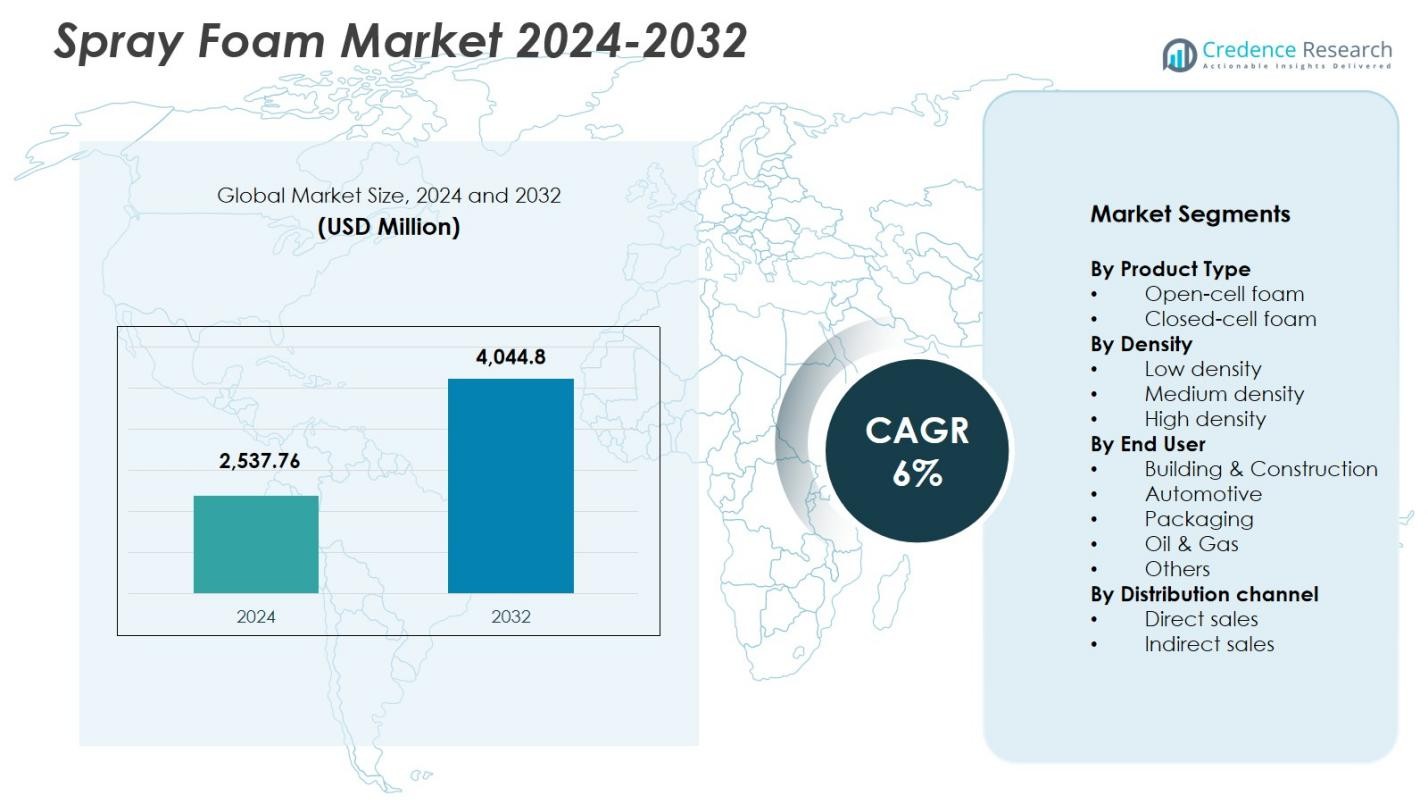

تم تقييم حجم سوق الرغوة الرشاشة بمبلغ 2,537.76 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4,044.8 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 6% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الرغوة الرشاشة 2024 |

2,537.76 مليون دولار أمريكي |

| سوق الرغوة الرشاشة، معدل النمو السنوي المركب |

6% |

| حجم سوق الرغوة الرشاشة 2032 |

4,044.8 مليون دولار أمريكي |

يتشكل سوق الرغوة الرشاشة من قبل لاعبين بارزين مثل BASF SE وDow Inc. وCarlisle Companies Incorporated وCertainTeed LLC وCovestro AG وSaint-Gobain S.A. وDemilec (USA) Inc. وGaco Western LLC وHenry Company LLC وHoneywell International Inc.، الذين يعززون الصناعة من خلال الابتكار في المنتجات وتقنيات العزل المتقدمة. تركز هذه الشركات على حلول الرغوة الرشاشة المستدامة وعالية الأداء التي تدعم البناء الموفر للطاقة والتطبيقات الصناعية. تتصدر أمريكا الشمالية السوق بحصة 39.6%، مدفوعة بمعايير العزل الصارمة، والنشاط القوي في التحديث، والاعتماد الواسع للرغوة الخلوية المغلقة. تليها أوروبا بحصة 28.4%، مدعومة بالتأكيد التنظيمي على مبادرات البناء الأخضر.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الرغوة الرشاشة بمبلغ 2,537.76 مليون دولار أمريكي في عام 2024 وسينمو بمعدل نمو سنوي مركب قدره 6% حتى عام 2032.

- يزداد الطلب على المباني الموفرة للطاقة وتوسع أنشطة البناء مما يدفع سوق الرغوة الرشاشة، حيث يمتلك البناء والإنشاء حصة 71.4%.

- تشمل الاتجاهات الرئيسية التحول نحو التركيبات منخفضة الانبعاثات المعتمدة على HFO وزيادة اعتماد الرغوة الرشاشة عبر التطبيقات الصناعية مثل السيارات والنفط والغاز والتخزين البارد.

- يعزز اللاعبون الرئيسيون مثل BASF SE وDow Inc. وCarlisle Companies وCovestro AG وSaint-Gobain السوق من خلال الابتكار في المنتجات وتوسيع قدرات التوزيع.

- تتصدر أمريكا الشمالية سوق الرغوة الرشاشة بحصة 39.6%، تليها أوروبا بحصة 28.4%، بينما تنمو منطقة آسيا والمحيط الهادئ بسرعة بحصة 23.7%، مدعومة بالنمو القوي في البناء وتطوير البنية التحتية.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب نوع المنتج:

يتم تقسيم سوق رغوة الرش حسب نوع المنتج إلى رغوة الخلايا المفتوحة ورغوة الخلايا المغلقة، حيث تهيمن رغوة الخلايا المغلقة على القطاع بحصة سوقية تبلغ 62.3% في عام 2024. يعود تفوقها إلى كفاءة العزل الفائقة، وقيمة R العالية، ومقاومة الرطوبة القوية، وقدرات التعزيز الهيكلي، مما يجعلها مفضلة على نطاق واسع في البناء التجاري والسكني. تدعم رغوة الخلايا المغلقة أيضًا قوانين البناء الموفرة للطاقة وتوفر متانة محسنة عبر المناخات القاسية، مما يزيد من اعتمادها في تطبيقات التحديث والعزل الصناعي والتخزين البارد. في الوقت نفسه، تواصل رغوة الخلايا المفتوحة اكتساب الزخم لحلول عزل الصوت الاقتصادية في الجدران الداخلية.

- على سبيل المثال، يتم تطبيق رغوة SealTite PRO Closed Cell من شركة Carlisle Spray Foam Insulation، وهي رغوة بولي يوريثان ثنائية المكونات متوسطة الكثافة، على الأسطح الخشبية والخرسانية والمعدنية في الجدران الخارجية والأساسات والمساحات الزاحفة ووحدات التخزين البارد للتحكم الحراري وإحكام الهواء.

حسب الكثافة:

بناءً على الكثافة، يشمل السوق رغوات الرش منخفضة الكثافة ومتوسطة الكثافة وعالية الكثافة، حيث تستحوذ رغوة متوسطة الكثافة على الحصة الأكبر بنسبة 48.7% في عام 2024. يعود تفوقها إلى توازنها بين الأداء الحراري والقوة الهيكلية وتعدد الاستخدامات في التطبيقات الداخلية والخارجية. تفضل رغوة متوسطة الكثافة في الأسقف والعزل المستمر وتجميعات الجدران التجارية بسبب قدرتها الممتازة على إحكام الهواء وخصائص حاجز الرطوبة. يستمر الطلب المتزايد على مواد العزل المتينة التي تتوافق مع اللوائح الصارمة لكفاءة الطاقة في توسيع استخدام رغوة متوسطة الكثافة عبر قطاعات متعددة.

- على سبيل المثال، تستخدم رغوة JM Corbond IV من شركة Johns Manville، وهي رغوة بولي يوريثان مغلقة الخلايا متوسطة الكثافة، تقنية HFO لعدم إحداث أي استنفاد للأوزون بينما توفر إنتاجية عالية وأداء رطوبة ممتاز في المباني التجارية والسكنية.

حسب المستخدم النهائي:

في تقسيم المستخدم النهائي، يمتد السوق ليشمل البناء والتشييد، والسيارات، والتغليف، والنفط والغاز، وغيرها، حيث يتصدر البناء والتشييد القطاع بحصة سوقية تبلغ 71.4% في عام 2024. يدعم الهيمنة الأنشطة الإنشائية المتزايدة، والمعايير العزل الإلزامية، والطلب المتزايد على أغلفة المباني الموفرة للطاقة. يتم استخدام رغوة الرش بشكل واسع في الأسقف وعزل الجدران والمساحات الزاحفة وتطبيقات الإحكام، مما يوفر إحكامًا فائقًا وأداءً طويل الأمد. يتم تعزيز نمو القطاع بشكل أكبر من خلال المبادرات المستدامة، وشهادات المباني الخضراء، وتوسع برامج التحديث السكني عالميًا.

محركات النمو الرئيسية

الطلب المتزايد على حلول البناء الموفرة للطاقة

يشهد سوق رغوة الرش نموًا قويًا حيث تركز قطاعات البناء العالمية على كفاءة الطاقة والمعايير الصارمة لعزل المباني. تجعل مقاومة الرغوة الحرارية الفائقة، وقدرتها على إحكام الهواء، وأدائها طويل الأمد خيارًا مفضلًا لتحقيق استهلاك أقل للطاقة في الهياكل السكنية والتجارية والصناعية. تعزز السياسات الحكومية التي تروج للمباني الخضراء، وزيادة أنشطة التحديث، واعتماد مواد العزل عالية الأداء بشكل كبير الطلب. مع سعي مالكي المباني إلى تقليل تكاليف التشغيل وتحسين نتائج الاستدامة، تواصل رغوة الرش اكتساب الأهمية كحل عزل متميز.

- على سبيل المثال، قامت شركة West Roofing Systems بتطبيق ما لا يقل عن 1.25 بوصة من الرغوة الرشاشة على مساحة 150,000 قدم مربع في ستة مبانٍ في قاعدة جبلة العسكرية في العراق، مغلفة الألواح والبراغي القديمة ومضيفة طلاءات السيليكون للحماية من الأشعة فوق البنفسجية.

توسع أنشطة البناء السكني والتجاري

تعد التحضر السريع وزيادة الاستثمارات في الإسكان وتوسع البنية التحتية التجارية من العوامل الرئيسية التي تسهم في نمو السوق. يتم تبني الرغوة الرشاشة على نطاق واسع في تطبيقات الأسقف والعزل الجداري والختم بسبب متانتها وقدرتها على تحسين سلامة الهيكل. النمو في البناء في الاقتصادات الناشئة، إلى جانب مشاريع التجديد وإعادة التصميم في المناطق المتقدمة، يعزز من اختراق السوق. كما يدعم الوعي المتزايد لدى المقاولين، وتحسن توافر المنتجات، والتقدم في تكنولوجيا التطبيق الاستخدام الواسع في مشاريع البناء الجديدة وإعادة البناء في الأسواق العالمية.

- على سبيل المثال، قامت شركة BASF بتطبيق عزل الرغوة الرشاشة في مشاريع نيجيرية مثل الفنادق والمباني المكتبية. وقد عزز هذا من أداء الأسطح مع فوائد حرارية وختم الهواء في البيئات التجارية الحضرية.

التقدم في تكنولوجيا العزل وابتكار المنتجات

تسارعت جهود البحث والتطوير المستمرة في تطوير تركيبات الرغوة الرشاشة من الجيل التالي التي تقدم أداءً محسنًا وتأثيرًا بيئيًا أقل ومقاومة محسنة للحريق. يقوم المصنعون بتقديم رغوات منخفضة المركبات العضوية المتطايرة، تعتمد على HFO، ومتوافقة بيئيًا تتماشى مع معايير الاستدامة العالمية. تُمكن الابتكارات في معدات التطبيق، وأنظمة التجفيف الأسرع، وخصائص الالتصاق المحسنة من عمليات تركيب أكثر كفاءة عبر صناعات المستخدم النهائي المتنوعة. هذه التطورات التكنولوجية لا تعزز فقط من قيمة المنتج بل توسع أيضًا من قابليته للتطبيق في البيئات الصناعية، وحلول التعبئة، ومتطلبات العزل المتخصصة.

الاتجاهات والفرص الرئيسية

الاعتماد المتزايد على منتجات الرغوة المستدامة ومنخفضة الانبعاثات

اتجاه رئيسي يشكل سوق الرغوة الرشاشة هو التحول السريع نحو التركيبات الصديقة للبيئة مدفوعة بالضغوط التنظيمية وتزايد توقعات الاستدامة. يتبنى المصنعون بشكل متزايد عوامل النفخ HFO، والبوليمرات الحيوية، والأنظمة منخفضة المركبات العضوية المتطايرة التي تقلل من البصمة الكربونية مع الحفاظ على أداء عزل عالي. تخلق شهادات البناء الأخضر والالتزامات البيئية والاجتماعية والحوكمة للشركات فرصًا إضافية لمنتجات الرغوة الرشاشة المتوافقة بيئيًا. ومع إعطاء المستخدمين النهائيين الأولوية للاستدامة، فإن الشركات التي تقدم تركيبات أكثر خضرة ستكتسب ميزة سوقية كبيرة في كل من المناطق المتقدمة والناشئة.

- على سبيل المثال، قامت شركة Foam Supplies Inc. (FSI) بتطوير Ecofoam، وهو رغوة بولي يوريثان بخاخ معفى من المركبات العضوية المتطايرة ويعمل بتقنية Ecomate المعتمدة من وكالة حماية البيئة SNAP، محققًا صفر إمكانات للاحترار العالمي، وصفر استنفاد للأوزون، والامتثال لبروتوكولات مونتريال وكيوتو.

زيادة استخدام الرغوة البخاخة في التطبيقات الصناعية والتخصصية

إلى جانب البناء، يشهد السوق فرصًا متزايدة في تطبيقات السيارات والنفط والغاز والتخزين البارد والتعبئة. تُمكن بنية الرغوة البخاخة الخفيفة والالتصاق الممتاز والاستقرار الحراري استخدامها في عزل المركبات وحماية الأنابيب وحلول امتصاص الاهتزازات. كما يتبنى المستخدمون الصناعيون الرغوة البخاخة لأغلفة المعدات والتخزين الحساس لدرجة الحرارة وتعزيز الهيكل. هذا التنويع يوسع إمكانات الإيرادات للمصنعين مع تقليل الاعتماد على قطاع البناء. تستمر الحاجة المتزايدة لمواد العزل عالية الأداء والقابلة للتخصيص في فتح آفاق جديدة عبر صناعات متعددة.

- على سبيل المثال، تعزل رغوة البولي يوريثان البخاخة Elastoflex® CE 3651/108 من BASF، التي تعتمد على الماء، أحدث طراز للحافلات من Suzhou Kinglong، وتلبي معايير المركبات العضوية المتطايرة الصارمة التي تم التحقق منها من قبل مجموعة PONY Testing International.

التحديات الرئيسية

المخاوف البيئية والامتثال التنظيمي

تشكل اللوائح الأكثر صرامة التي تستهدف عوامل النفخ والانبعاثات الكيميائية وسلامة العمال تحديًا كبيرًا للمشاركين في السوق. يؤدي الانتقال من مركبات HFCs إلى HFOs إلى زيادة تكاليف الإنتاج ويتطلب جهود إعادة صياغة مستمرة. يضيف الامتثال للإرشادات البيئية مثل حدود المركبات العضوية المتطايرة ومتطلبات السلامة من الحرائق إلى تعقيد تطوير المنتجات وشهاداتها. يجب على المصنعين الاستثمار بكثافة في عمليات البحث والتطوير والعمليات التنظيمية لتلبية المعايير المتطورة. يمكن أن تزيد هذه العوامل من ضغط التسعير وتؤثر على اللاعبين الصغار الذين يفتقرون إلى الموارد للتكيف السريع.

تقلب أسعار المواد الخام وقيود سلسلة التوريد

سوق الرغوة البخاخة حساس للغاية لتقلبات أسعار المواد الخام الرئيسية مثل الأيزوسيانات والبوليولات، المشتقة من البتروكيماويات. تؤثر اضطرابات سلسلة التوريد والتوترات الجيوسياسية وتقلبات أسعار النفط الخام بشكل مباشر على تكاليف الإنتاج وتوافر المنتجات. غالبًا ما يواجه المصنعون ضغوطًا على الهوامش بسبب تكاليف المدخلات غير المستقرة وتنوع الموردين المحدود. يمكن أن تؤثر التأخيرات في شراء المواد الخام أيضًا على جداول المشاريع للمقاولين. يظل إدارة مرونة سلسلة التوريد وتأمين مصادر المواد الخام المستقرة تحديات حاسمة للمشاركين في الصناعة.

التحليل الإقليمي

أمريكا الشمالية

تتصدر أمريكا الشمالية سوق الرغوة البخاخة بحصة سوقية 39.6% في عام 2024، مدفوعة بمعايير عزل المباني الصارمة واعتماد واسع لممارسات البناء الموفرة للطاقة وصناعة التجديد القوية. تستفيد المنطقة من الاستخدام العالي للرغوة البخاخة الخلوية المغلقة في الأسقف التجارية والسكنية وعزل الجدران وتطبيقات الختم الصناعي. يتم دعم النمو بشكل أكبر من خلال الحوافز المواتية للبناء الأخضر والقدرات التصنيعية المتقدمة ووجود اللاعبين الرئيسيين في السوق الذين يوسعون التركيبات منخفضة الانبعاثات وعالية الأداء. يستمر الطلب المتزايد على مواد العزل المستدامة في تعزيز مكانة أمريكا الشمالية المهيمنة في السوق العالمية.

أوروبا

تحتل أوروبا مكانة هامة في سوق الرغوة الرشاشة بحصة سوقية تبلغ 28.4% في عام 2024، مدعومة بتوجيهات الاتحاد الأوروبي الصارمة لكفاءة الطاقة، وبرامج التجديد، والاعتماد المتزايد على تقنيات البناء الأخضر. تقود دول مثل ألمانيا وفرنسا والمملكة المتحدة الطلب من خلال مبادرات إعادة التأهيل واسعة النطاق التي تهدف إلى تقليل انبعاثات الكربون وتحسين الأداء الحراري. كما يستفيد السوق من الاستخدام المتزايد للرغوة الرشاشة في العزل الصناعي، والبنية التحتية لسلسلة التبريد، وتطبيقات العزل الصوتي. يستمر التركيز التنظيمي المتزايد على المواد الصديقة للبيئة ذات المركبات العضوية المتطايرة المنخفضة في تشكيل الابتكار في المنتجات وتعزيز انتشار الرغوة الرشاشة في جميع أنحاء المنطقة.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ السوق الإقليمية الأسرع نموًا وتمثل 23.7% من الحصة السوقية في عام 2024، مدفوعة بالتوسع العمراني السريع، وتزايد أنشطة البناء، وارتفاع الاستثمارات في البنية التحتية في الصين والهند وجنوب شرق آسيا. يدفع خط الأنابيب القوي للتطوير السكني والتجاري في المنطقة إلى اعتماد واسع للرغوة الرشاشة في الأسقف وأنظمة الجدران وعزل أنظمة التدفئة والتهوية وتكييف الهواء. تساهم التطبيقات الصناعية بما في ذلك التخزين البارد، والتعبئة، والسيارات أيضًا في زيادة الطلب. تسرع المبادرات الحكومية التي تروج لمعايير البناء الموفرة للطاقة ومواد العزل المقاومة للحريق من اختراق السوق. تعزز زيادة القدرة التصنيعية وتوافر المنتجات ذات التكلفة الفعالة مسار النمو طويل الأجل لمنطقة آسيا والمحيط الهادئ.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على 5.2% من الحصة السوقية في سوق الرغوة الرشاشة في عام 2024، مدعومة بزيادة نشاط البناء في البرازيل والمكسيك وتشيلي. يقود الطلب الاعتماد المتزايد على العزل عالي الأداء للمباني السكنية والتجارية، مدعومًا بتركيز متزايد على كفاءة الطاقة وتحسين التحكم في المناخ الداخلي. تساهم التطبيقات الصناعية المتوسعة في قطاعات التخزين البارد والتعبئة والسيارات أيضًا في النمو الإقليمي. على الرغم من تحديات سلسلة التوريد والأطر التنظيمية غير المتكافئة، إلا أن التعافي الاقتصادي التدريجي وزيادة الإنفاق على البنية التحتية يستمران في تشجيع الاستخدام الأوسع للرغوة الرشاشة عبر أمريكا اللاتينية.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا 3.1% من الحصة السوقية في عام 2024، مدفوعة بمتطلبات العزل في المناطق المناخية الحارة حيث يكون التحكم في درجة الحرارة أمرًا حيويًا للمباني السكنية والتجارية والصناعية. تتبنى دول الخليج بشكل متزايد الرغوة الرشاشة لدعم البناء الموفّر للطاقة بما يتماشى مع التفويضات الوطنية للاستدامة. تعزز التطبيقات الصناعية، بما في ذلك عزل خطوط أنابيب النفط والغاز والبنية التحتية للتخزين البارد، الطلب بشكل أكبر. يتباطأ نمو السوق بسبب انخفاض مستويات الوعي والتصنيع الإقليمي المحدود، لكن مشاريع التطوير الحضري المتزايدة والتحول نحو مواد البناء عالية الأداء تستمر في تعزيز استخدام الرغوة الرشاشة في المنطقة.

تقسيمات السوق:

حسب نوع المنتج

- رغوة الخلايا المفتوحة

- رغوة الخلايا المغلقة

حسب الكثافة

- كثافة منخفضة

- كثافة متوسطة

- كثافة عالية

حسب المستخدم النهائي

- البناء والتشييد

- السيارات

- التغليف

- النفط والغاز

- أخرى

حسب قناة التوزيع

- المبيعات المباشرة

- المبيعات غير المباشرة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي في سوق الرغوة الرشاشة بوجود لاعبين رئيسيين مثل BASF SE، وشركات كارلايل إنكوربوريتد، وCertainTeed LLC، وشركة Compagnie de Saint-Gobain S.A.، وCovestro AG، وDemilec (USA) Inc.، وDow Inc.، وGaco Western LLC، وHenry Company LLC، وHoneywell International Inc. يتميز السوق بالابتكار القوي في المنتجات، وتوسيع التركيبات المتوافقة بيئيًا، والاستثمار المستمر في تقنيات العزل المتقدمة. تركز الشركات الكبرى على تطوير رغوات رشاشة تعتمد على HFO، ومنخفضة المركبات العضوية المتطايرة، وعالية الأداء لتلبية المعايير التنظيمية المتطورة وأهداف الاستدامة. تظل الشراكات الاستراتيجية مع شركات البناء، وعمليات الاستحواذ لتعزيز البصمة الإقليمية، وتوسيع قدرات التصنيع استراتيجيات تنافسية مركزية. كما يعمل اللاعبون على تحسين برامج تدريب المقاولين وحلول معدات التطبيق لتحسين كفاءة التركيب واعتماد المنتجات. ومع ارتفاع الطلب عبر قطاعات البناء والسيارات والصناعية والتغليف، يتنافس المصنعون الرئيسيون من خلال توسيع محافظ المنتجات وتقديم حلول عزل مخصصة توفر متانة فائقة وكفاءة في استهلاك الطاقة وقيمة طويلة الأجل.

تحليل اللاعبين الرئيسيين

- شركة داو

- شركة جايكو ويسترن ذات المسؤولية المحدودة

- شركة كارلايل

- شركة هانيويل الدولية

- شركة ديميليك (الولايات المتحدة الأمريكية)

- شركة كوفيسترو

- شركة هنري ذات المسؤولية المحدودة

- شركة باسف

- شركة سيرتين تيد ذات المسؤولية المحدودة

- شركة سان جوبان

التطورات الأخيرة

- في أكتوبر 2025، باعت شركة إنكلاين إيكويتي بارتنرز منتجات العزل المتخصصة (SPI)، حيث استحوذت شركة توب بيلد على قدراتها في الرغوة الرشاشة لتوسيع توزيع العزل.

- في أكتوبر 2025، أكملت شركة توب بيلد الاستحواذ على منتجات العزل المتخصصة (SPI)، مما عزز مكانتها في قطاع الرغوة الرشاشة والعزل.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقًا بناءً على نوع المنتج والكثافة والمستخدم النهائي وقناة التوزيع والجغرافيا. يوضح اللاعبين الرائدين في السوق، مقدماً نظرة عامة على أعمالهم وعروض منتجاتهم واستثماراتهم ومصادر إيراداتهم والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق والسيناريوهات التنظيمية والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا مستقرًا مدفوعًا بزيادة الطلب العالمي على مواد العزل عالية الأداء.

- سيزداد تبني تركيبات الرغوة الرشاشة المتوافقة بيئيًا مع تشديد اللوائح في جميع أنحاء العالم.

- سيؤثر زيادة استخدام المنتجات المعتمدة على HFO ومنخفضة الانبعاثات على حلول العزل من الجيل التالي.

- سيستمر توسع قطاع البناء والمبادرات الكبيرة لإعادة التأهيل في تعزيز استخدام المنتجات.

- ستعزز الابتكارات التكنولوجية سرعة التجفيف والالتصاق والمتانة طويلة الأمد للرغوات الرشاشة.

- ستوفر التطبيقات الصناعية مثل التخزين البارد والسيارات والنفط والغاز فرصًا جديدة للإيرادات.

- سيعزز التركيز المتزايد على المباني الموفرة للطاقة الطلب عبر القطاعات السكنية والتجارية.

- سيقوم المصنعون بتوسيع قدرات الإنتاج الإقليمية لتقليل مخاطر سلسلة التوريد وتحسين التوافر.

- ستؤثر التعاونات الاستراتيجية بين موردي العزل والمقاولين والمطورين على المنافسة في السوق.

- ستشجع تفضيلات المستهلكين المدفوعة بالاستدامة على اعتماد أوسع للتركيبات الحيوية والقابلة لإعادة التدوير.