Markedsoversigt

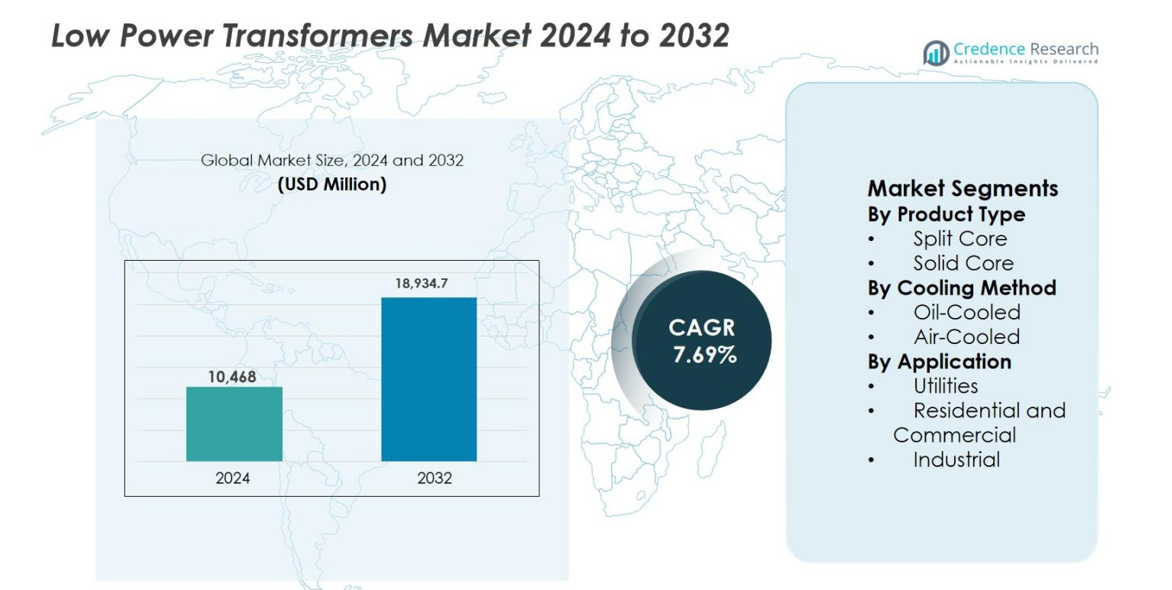

Markedet for lavspændingstransformatorer blev vurderet til 10.468 millioner USD i 2024 og forventes at nå 18.934,7 millioner USD i 2032, med en årlig vækstrate (CAGR) på 7,69% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for lavspændingstransformatorer størrelse 2024 |

10.468 millioner USD |

| Marked for lavspændingstransformatorer, CAGR |

7,69% |

| Marked for lavspændingstransformatorer størrelse 2032 |

18.934,7 millioner USD |

Markedet for lavspændingstransformatorer ledes af etablerede globale aktører som ABB Ltd., Siemens AG, Schneider Electric SE, Hitachi Energy Ltd., GE Vernova Inc., Mitsubishi Electric Power Products, Inc., Toshiba International Corporation og Hyosung Corporation, som fokuserer på energieffektive designs, smarte transformator teknologier og løsninger til modernisering af elnettet. Regionale producenter, herunder CG Power & Industrial Solutions Ltd. og Bharat Heavy Electricals Limited (BHEL), styrker konkurrencen gennem lokaliseret produktion og stærke forsyningspartnerskaber. Asien-Stillehavsområdet dominerer markedet for lavspændingstransformatorer med en andel på 34,8%, drevet af hurtig urbanisering, netudvidelse og industriel vækst, efterfulgt af Nordamerika med 28,6% og Europa med 24,3%, understøttet af infrastrukturforbedringer og strenge effektivitetsregler.

Markedsindsigt

- Markedet for lavspændingstransformatorer blev vurderet til 10.468 millioner USD i 2024 og forventes at nå 18.934,7 millioner USD i 2032, med en årlig vækstrate (CAGR) på 7,69% i prognoseperioden.

- Markedsvæksten drives af modernisering af elnettet, implementering af smarte målere og stigende elektrificering på tværs af bolig-, kommercielle og industrielle sektorer, hvor forsyningsselskaber forbliver det største applikationssegment med næsten 45,7% andel på grund af kontinuerlige opgraderinger i distributionsnetværk.

- Nøgletrends inkluderer stigende adoption af luftkølede transformatorer, som dominerer med omkring 68,4% andel, og voksende integration af digital overvågning og smarte sensorteknologier til at understøtte prædiktivt vedligehold og energieffektivitet.

- Markedet har stærk konkurrence blandt globale aktører som ABB, Siemens, Schneider Electric og Hitachi Energy, sammen med regionale producenter, der fokuserer på omkostningseffektivitet, lokaliseret produktion og forsyningspartnerskaber for at styrke markedspositionen.

- Asien-Stillehavsområdet fører markedet med en andel på 34,8%, efterfulgt af Nordamerika med 28,6% og Europa med 24,3%, drevet af hurtig urbanisering, infrastrukturinvesteringer og strenge energieffektivitetsregler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Segmentet efter produkttype i markedet for lavspændingstransformatorer ledes af solid core-transformatorer, som tegnede sig for 62,8% markedsandel i 2024. Solid core-design dominerer på grund af deres højere effektivitet, lavere magnetiske tab og egnethed til kontinuerlige belastningsapplikationer. Disse transformatorer anvendes bredt i måling, beskyttelse og elfordelingssystemer, hvor nøjagtighed og holdbarhed er kritiske. Voksende investeringer i netmodernisering, smart målerinfrastruktur og industriel automation fortsætter med at drive efterspørgslen. I modsætning hertil vinder split core-transformatorer fremtrædende plads hovedsageligt i retrofit- og vedligeholdelsesapplikationer på grund af nemmere installation.

- For eksempel introducerede Siemens sin Sensformer™ digitale transformatorportefølje på Hannover Messe, hvilket tilføjede forbindelses- og overvågningsmuligheder på tværs af transformatorerklasser for at understøtte netgennemsigtighed.

Efter kølemetode

Segmentet efter kølemetode domineres af luftkølede transformatorer, der holder 68,4% af markedsandelen i 2024. Luftkølede systemer foretrækkes til lavspændingsapplikationer på grund af deres lavere vedligeholdelseskrav, miljøsikkerhed og omkostningseffektivitet sammenlignet med oliekølede alternativer. Øget anvendelse i kommercielle bygninger, datacentre og lette industrifaciliteter understøtter væksten. Strengere miljøregler, der begrænser oliebrug, og stigende efterspørgsel efter kompakte, indendørs installerede transformatorer styrker yderligere luftkølet dominans, mens oliekølede enheder forbliver begrænset til specifikke forsynings- og tungdriftsbetingelser.

- For eksempel har ABB dokumenteret brugen af sin RESIBLOC® tørtransformator-teknologi i industrifaciliteter og fremhæver reducerede vedligeholdelsesbehov og overholdelse af strenge indendørs brandsikkerhedsstandarder.

Efter anvendelse

Inden for segmentet efter anvendelse fremstod forsyningsselskaber som den dominerende undersegment og fangede 45,7% af markedsandelen i 2024. Forsyningsselskaber er stærkt afhængige af lavspændingstransformatorer til spændingsregulering, overvågning og beskyttelse på tværs af distributionsnetværk. Stigende investeringer i smarte net, integration af vedvarende energi og forbedring af netpålidelighed driver vedvarende efterspørgsel. Forsyningsledet udskiftning af aldrende infrastruktur og øget implementering af distributionsautomatiseringssystemer forstærker yderligere denne dominans. I mellemtiden vokser bolig-, kommercielle og industrielle applikationer støt med udvidende urbanisering og elektrificeringsinitiativer.

Vigtige vækstdrivere

Netmodernisering og udvidelse af smart infrastruktur

Netmoderniseringsinitiativer er en stor vækstdriver for markedet for lavspændingstransformatorer, da forsyningsselskaber opgraderer aldrende transmissions- og distributionsnetværk. Lavspændingstransformatorer understøtter spændingsregulering, måling, beskyttelse og overvågningsfunktioner, der er kritiske for implementering af smarte net. Investeringer i avanceret måleinfrastruktur, automatiserede transformerstationer og digitale kontrolsystemer øger efterspørgslen efter effektive og pålidelige transformatorer. Regeringer fokuserer på at forbedre netresiliens, reducere afbrydelser og muliggøre realtidsmonitorering. Integration af distribuerede energikilder fremskynder yderligere udskiftning af konventionelt udstyr og driver vedvarende adoption af lavspændingstransformatorer på tværs af forsynings- og infrastrukturprojekter.

- For eksempel lancerede Hitachi Energy sit TXpert™-økosystem, der muliggør digital overvågning af transformatorer for at understøtte prædiktiv vedligeholdelse og realtidsintelligens i moderne transformerstationer.

Stigende Elektrificering og Udvikling af Byinfrastruktur

Hurtig urbanisering og voksende elektrificering på tværs af bolig-, kommercielle og lette industrielle sektorer driver i høj grad markedet for lavspændingstransformatorer. Nye boligprojekter, kommercielle komplekser, transportsystemer og offentlige forsyninger kræver pålidelig strømfordeling og kontroludstyr. Lavspændingstransformatorer muliggør step-down-applikationer til bygningsstyringssystemer, belysning, sikkerhedsudstyr og automatiseringskontroller. Stærke infrastrukturinvesteringer i nye økonomier og smart city-initiativer øger yderligere installationerne. Voksende elforbrug fra digitale enheder, HVAC-systemer og tilsluttede systemer styrker efterspørgslen efter effektive og kompakte transformer-løsninger.

- For eksempel har Toshiba Energy Systems & Solutions leveret tørtype- og støbte lavspændingstransformatorer til kommercielle bygninger og transportinfrastruktur, med fokus på kompakt design og indendørs sikkerhed til byelektrificeringsprojekter.

Industriel Automatisering og Krav til Energieffektivitet

Industriel automatisering driver stabil vækst på markedet for lavspændingstransformatorer, da fabrikker adopterer robotteknologi, proceskontrolsystemer og smarte fremstillingsteknologier. Disse systemer kræver stabil, præcis og effektiv strømforsyning til kontrolkredsløb og overvågningsenheder. Samtidig opmuntrer stigende fokus på energieffektivitet og tabreduktion til udskiftning af ældre transformatorer med høj-effektivitetsmodeller. Reguleringsstandarder, der fremmer lavere energitab og driftsomkostninger, understøtter adoptionen. Producenter søger forbedret produktivitet, reduceret nedetid og overholdelse af effektivitetsnormer, hvilket styrker efterspørgslen efter avancerede lavspændingstransformer-løsninger.

Vigtige Tendenser & Muligheder

Adoption af Luftkølede og Miljøvenlige Transformator Design

Markedet for lavspændingstransformatorer oplever et skift mod luftkølede og miljøvenlige design. Luftkølede transformatorer tilbyder lavere vedligeholdelse, reduceret brandrisiko og eliminering af olie-relaterede miljøproblemer. Disse egenskaber gør dem velegnede til indendørs anvendelser som kommercielle bygninger, datacentre og boliginstallationer. Øget reguleringspres på oliebrug og bæredygtighedsmål opmuntrer producenter til at udvikle tørtype, genanvendelige og lavemissionsprodukter. Denne tendens skaber muligheder for innovation inden for kompakt design, støjreduktion og termisk effektivitet.

- For eksempel har Schneider Electric forbedret sit Trihal® tørtransformator-sortiment ved hjælp af støbeharpiksisolering, designet til indendørs kommercielle bygninger og datacentre med nul olieudslip og forbedret brandsikkerhed.

Integration med Smart Overvågning og Digitale Teknologier

Integration af digital overvågning og smarte sensorteknologier præsenterer en stærk mulighed på markedet for lavspændingstransformatorer. Forsyningsselskaber og industrier kræver i stigende grad transformatorer med indbyggede sensorer og kommunikationsmuligheder til realtidsydelsessporing. Smarte transformatorer muliggør prædiktiv vedligeholdelse, reducerer uplanlagt nedetid og forbedrer netværkets pålidelighed. Den voksende anvendelse af digitale transformerstationer, IoT-platforme og Industry 4.0-løsninger accelererer efterspørgslen. Producenter, der tilbyder digitalt aktiverede transformatorer, kan fange højere værdiapplikationer og langsigtede servicebaserede indtægtsmuligheder.

- For eksempel har Toshiba Energy Systems & Solutions udviklet digitalt overvågede distributions- og kontroltransformatorer, der understøtter tilstandsovervågning og fjern-diagnostik for transformerstationer og industrielle elnetværk.

Vigtige Udfordringer

Prisfølsomhed og Konkurrencepres

Prisfølsomhed forbliver en stor udfordring på markedet for lavspændingstransformatorer, især i omkostningsdrevne regioner. Kunder prioriterer ofte den oprindelige købspris over livscyklus-effektivitet, hvilket begrænser anvendelsen af avancerede produkter. Intens konkurrence blandt globale og regionale producenter komprimerer yderligere marginerne. Standardisering på tværs af lavspændingstransformator-tilbud reducerer differentiering. Virksomheder skal balancere omkostningsoptimering med kvalitet, effektivitet og lovgivningsmæssig overholdelse, hvilket kræver kontinuerlig forbedring af produktionseffektivitet og forsyningskædestyring.

Råvareprisvolatilitet og Forsyningskæderisici

Volatilitet i råvarepriser, især kobber, aluminium og elektrisk stål, udgør en betydelig udfordring for markedet for lavspændingstransformatorer. Svingende inputomkostninger påvirker direkte produktionsudgifterne og rentabiliteten. Forsyningskædeforstyrrelser og geopolitiske usikkerheder tilføjer yderligere risiko. Mindre producenter står over for større eksponering for marginpres og projektforsinkelser. Effektiv risikostyring gennem langsigtede indkøbskontrakter, alternative materialer og forbedret lagerplanlægning er afgørende for at opretholde prisstabilitet og operationel kontinuitet.

Regional Analyse

Nordamerika

Nordamerika tegnede sig for 28,6% af markedet for lavspændingstransformatorer i 2024, drevet af stærke investeringer i netværksmodernisering, smart måling og infrastrukturforbedringer. Forsyningsselskaber i hele USA og Canada erstatter aktivt aldrende elektriske aktiver for at forbedre pålidelighed og energieffektivitet. Den stigende udrulning af datacentre, kommercielle bygninger og industrielle automatiseringssystemer understøtter yderligere efterspørgslen. Reguleringsmæssig vægt på energieffektivt udstyr og sikkerhedsstandarder fremskynder anvendelsen af avancerede luftkølede og digitalt aktiverede lavspændingstransformatorer. Løbende elektrificeringsinitiativer og integration af vedvarende energi fortsætter med at styrke stabil markedsvækst i hele regionen.

Europa

Europa havde en markedsandel på 24,3% i 2024 på markedet for lavspændingstransformatorer, understøttet af strenge energieffektivitetsregler og bæredygtighedsfokuserede politikker. Lande som Tyskland, Frankrig og Storbritannien investerer kraftigt i netværksmodstandsdygtighed, integration af vedvarende energi og smart grid-teknologier. Stærk efterspørgsel fra kommerciel infrastruktur, jernbanenetværk og industrielle automatiseringsapplikationer driver markedsudvidelsen. Regionen viser høj adoption af miljøvenlige, tør-type og luftkølede transformatorer på grund af miljøoverholdelseskrav. Kontinuerlig udskiftning af ældre systemer og fokus på lavtabs elektrisk udstyr opretholder langsigtede vækstudsigter.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerede markedet for lavspændingstransformatorer med en markedsandel på 34,8% i 2024, hvilket gør det til den største regionale bidragsyder. Hurtig urbanisering, industrialisering og udvidelse af elektrificeringsprogrammer i Kina, Indien, Sydøstasien og Sydkorea driver stærk efterspørgsel. Storskala investeringer i strømfordelingsnetværk, smarte byer, produktionsanlæg og vedvarende energiprojekter øger transformerinstallationer betydeligt. Voksende bolig- og kommerciel byggeri understøtter yderligere adoptionen af lavspændingstransformatorer. Regeringsledet infrastrukturudvikling, kombineret med stigende elforbrug, positionerer Asien-Stillehavsområdet som det hurtigst voksende regionale marked i prognoseperioden.

Latinamerika

Latinamerika fangede 6,1% af markedet for lavspændingstransformatorer i 2024, understøttet af gradvise opgraderinger af strømfordelingsinfrastrukturen. Lande som Brasilien, Mexico og Chile investerer i netværksudvidelse, vedvarende energiprojekter og urban elektrificering. Efterspørgsel fra forsyningsselskaber forbliver den primære vækstdriver, mens kommercielle og lette industrielle applikationer vinder frem. Selvom budgetbegrænsninger og langsommere projektudførelse begrænser hurtig ekspansion, understøtter øget fokus på netværkspålidelighed og reduktion af strømtab stabil adoption. Modernisering af aldrende elektriske netværk fortsætter med at skabe inkrementelle vækstmuligheder.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegnede sig for 6,2% markedsandel i 2024 på markedet for lavspændingstransformatorer. Vækst drives af investeringer i strøm infrastruktur, byudvikling og industrielle projekter på tværs af Golf-landene og udvalgte afrikanske økonomier. Udvidelse af kommercielle komplekser, transportnetværk og forsyningsdistributionssystemer understøtter efterspørgslen efter transformatorer. Integration af vedvarende energi og elektrificeringsinitiativer i nye afrikanske markeder bidrager yderligere til væksten. På trods af udfordringer relateret til infrastrukturhuller og finansieringsbegrænsninger opretholder igangværende energidiversificering og netværksudvidelsesprojekter moderat markedsvækst i hele regionen.

Markedssegmenteringer:

Efter produkttype

Efter kølemetode

Efter anvendelse

- Forsyningsselskaber

- Bolig og kommerciel

- Industriel

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for lavspændingstransformatorer er kendetegnet ved tilstedeværelsen af veletablerede globale producenter og stærke regionale aktører, der konkurrerer på effektivitet, pålidelighed og teknologisk fremskridt. Førende virksomheder som ABB Ltd., Siemens AG, Schneider Electric SE, Hitachi Energy Ltd., GE Vernova Inc., Mitsubishi Electric Power Products, Inc., Toshiba International Corporation og Hyosung Corporation fokuserer på produktinnovation, energieffektive designs og digital integration for at styrke markedspositionen. Regionale aktører, herunder CG Power & Industrial Solutions Ltd. og Bharat Heavy Electricals Limited (BHEL), udnytter lokaliseret produktion og forsyningsforhold til at udvide deres fodaftryk. Strategiske initiativer som kapacitetsudvidelse, udvikling af smarte transformatorer og partnerskaber med forsyningsselskaber understøtter konkurrencemæssig differentiering. Kontinuerlig investering i F&U, overholdelse af effektivitetsstandarder og ekspansion på højvækstmarkeder i fremvækst forbliver nøglestrategier, der former konkurrencen i markedet for lavspændingstransformatorer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Hyosung Corporation

- Siemens AG

- CG Power & Industrial Solutions Ltd.

- ABB Ltd.

- Toshiba International Corporation

- Hitachi Energy Ltd.

- Bharat Heavy Electricals Limited (BHEL)

- Schneider Electric SE

- Mitsubishi Electric Power Products, Inc.

- GE Vernova Inc.

Seneste Udviklinger

- I oktober 2025 annoncerede VoltaGrid og Halliburton et strategisk samarbejde om at levere distribuerede energiløsninger globalt, ved at kombinere VoltaGrid’s QPac-energiplatform med Halliburton’s operationelle skala for at støtte datacenterets energiinfrastruktur, et partnerskab der påvirker energidistributionssystemer, der inkluderer transformer-relaterede implementeringsløsninger.

- I oktober 2025 annoncerede Electroalfa International, at de snart vil lancere en ny transformerproduktionsfabrik i Botoșani, Rumænien, med det formål at udvide produktionskapaciteten for transformerprodukter, inklusive lav-effekt enheder.

- I december 2024 annoncerede Bourns, Inc. tilføjelsen af den bilindustrigrad AEC-Q200-kompatible Model HVMA03F40C-ST10S flyback-transformer til deres transformerproduktfamilie, hvilket forbedrer effekttæthed og ydeevne for elektriske køretøjer og industrielle systemer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Kølemetode, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Markedet for lavspændingstransformatorer vil fortsat drage fordel af vedvarende investeringer i modernisering af elnettet og opgraderinger af distributionsnetværk.

- Den stigende anvendelse af smarte net og avanceret målerinfrastruktur vil øge efterspørgslen efter præcise og effektive lavspændingstransformatorer.

- Luftkølede og tør-type transformatorer vil få større udbredelse på grund af fordele vedrørende sikkerhed, miljø og vedligeholdelse.

- Integration af digital overvågning, sensorer og IoT-aktiverede funktioner vil blive stadig mere standard i produktudbuddene.

- Voksende urbanisering og byggeaktivitet vil understøtte en stabil efterspørgsel fra bolig- og kommercielle anvendelser.

- Forsyningsselskaber vil forblive de dominerende slutbrugere, da de erstatter aldrende udstyr og udvider distributionskapaciteten.

- Energieffektivitetsreguleringer vil fremme anvendelsen af lavtab- og højtydende transformator-designs.

- Industriel automation og smarte fremstillingsinitiativer vil drive efterspørgslen efter pålidelige lavspændingskontroltransformatorer.

- Fremvoksende økonomier vil registrere hurtigere vækst på grund af elektrificeringsprogrammer og infrastrukturudvidelse.

- Strategiske partnerskaber, lokal produktion og produktinnovation vil forme konkurrencepositioneringen i prognoseperioden.