Обзор рынка

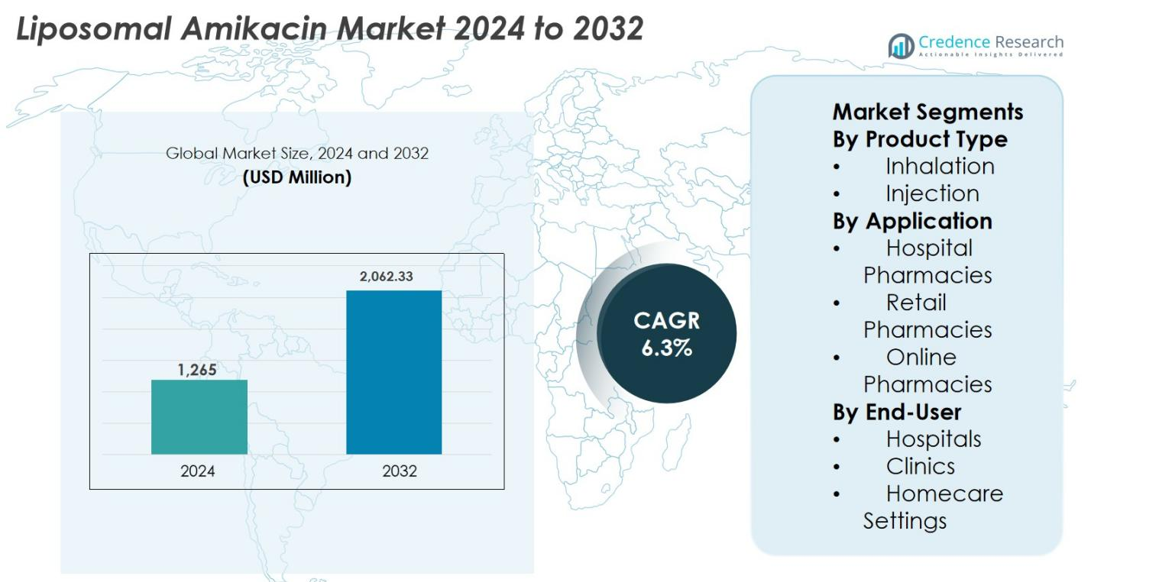

Размер рынка липосомального амикацина оценивался в 1,265 млн долларов США в 2024 году и, как ожидается, достигнет 2,062.33 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 6.3% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка липосомального амикацина 2024 |

1,265 млн долларов США |

| Рынок липосомального амикацина, CAGR |

6.3% |

| Размер рынка липосомального амикацина 2032 |

2,062.33 млн долларов США |

Рынок липосомального амикацина характеризуется присутствием известных мировых фармацевтических компаний, сосредоточенных на передовых антиинфекционных и респираторных терапиях. Ключевые игроки, такие как Gilead Sciences, Inc., Sun Pharmaceutical Industries Ltd., Cipla Limited, Teva Pharmaceutical Industries Ltd., Mylan N.V., Pfizer Inc., Novartis AG, Sanofi S.A., Bristol-Myers Squibb Company и AstraZeneca plc, укрепляют рынок через инновации в формулировках, регуляторную экспертизу и глобальные возможности дистрибуции. Эти компании акцентируют внимание на доставке лекарств через ингаляцию, клинической дифференциации и расширении на развитых и развивающихся рынках. Регионально Северная Америка лидирует на рынке липосомального амикацина с точной долей рынка в 42.6%, поддерживаемой сильной инфраструктурой здравоохранения, ранним внедрением передовых ингаляционных терапий и высокими показателями диагностики лекарственно-устойчивых респираторных инфекций, за которой следуют Европа и Азиатско-Тихоокеанский регион.

Анализ рынка

- Рынок липосомального амикацина оценивался в 1,265 млн долларов США в 2024 году и прогнозируется, что он достигнет 2,062.33 млн долларов США к 2032 году, расширяясь с CAGR 6.3% в течение прогнозируемого периода.

- Рост рынка обусловлен растущей распространенностью лекарственно-устойчивых респираторных инфекций, увеличением внедрения целевых ингаляционных терапий и растущим спросом на более безопасные антибиотики с уменьшенной системной токсичностью.

- Текущие тенденции включают достижения в системах доставки липосомальных лекарств, увеличенное использование портативных небулайзеров и переход к моделям ингаляционной терапии на дому и в амбулаторных условиях, поддерживающим долгосрочное соблюдение лечения.

- Рынок показывает умеренную концентрацию, при этом ведущие фармацевтические компании сосредоточены на инновациях в формулировках, глобальных стратегиях коммерциализации и расширении на развивающихся рынках для укрепления своих позиций.

- Северная Америка лидирует с долей 42.6%, за которой следуют Европа с 28.4% и Азиатско-Тихоокеанский регион с 20.8%, в то время как ингаляционные формулы доминируют в сегменте продукции с приблизительно 64.2% долей благодаря превосходной целевой доставке в легкие.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукта

Рынок липосомального амикацина по типу продукта возглавляется сегментом ингаляций, который составляет около 64,2% доли рынка в 2024 году. Ингаляции доминируют благодаря целенаправленной доставке лекарств в легкие, улучшенной биодоступности и сниженной системной токсичности, что делает их высокоэффективными для лечения хронических и лекарственно-устойчивых легочных инфекций, таких как нетуберкулезное микобактериальное заболевание легких. Растущее предпочтение к удобному для пациента, неинвазивному введению и сильные клинические результаты поддерживают внедрение. Между тем, инъекционные формы сохраняют актуальность в условиях острого лечения, но сталкиваются с более медленным ростом из-за более высоких рисков токсичности и зависимости от стационарного лечения.

- Например, ARIKAYCE (ингаляционная суспензия липосомального амикацина) вводится один раз в день через систему небулайзера Lamira® в дозировке 590 мг/8,4 мл и была одобрена FDA США специально для рефрактерного заболевания легких, вызванного комплексом Mycobacterium avium, что отражает сильную клиническую полезность в труднолечимых легочных инфекциях.

По применению

На основе применения, больничные аптеки занимали доминирующую долю около 58,7% в 2024 году на рынке липосомального амикацина. Это лидерство обусловлено больничной направленностью тяжелых респираторных инфекций, требующих специализированного контроля, контролируемого введения и поддержки возмещения. Больничные аптеки выигрывают от установленных контрактов на закупку, наличия обученных медицинских специалистов и более высоких показателей диагностики сложных инфекций. Розничные аптеки занимают умеренную долю, поддерживаемую выпиской рецептов при выписке, в то время как онлайн-аптеки остаются на начальной стадии, но постепенно расширяются благодаря растущему принятию цифрового здравоохранения и моделям управления хроническими заболеваниями.

- Например, возмещение за специализированные противоинфекционные терапии часто обрабатывается через больничные системы выставления счетов и аптек, особенно во время стационарного лечения или структурированных амбулаторных больничных программ, что ограничивает ранний доступ через розничные и онлайн-аптеки.

По конечному пользователю

Среди конечных пользователей больницы стали ведущим подсегментом с почти 61,9% доли рынка в 2024 году на рынке липосомального амикацина. Больницы доминируют благодаря своей роли в диагностике и управлении тяжелыми, лекарственно-устойчивыми инфекциями, требующими передовых ингаляционных терапий и тщательного мониторинга. Высокий поток пациентов, доступ к специализированной пульмонологической помощи и интеграция с больничными аптечными услугами способствуют использованию. Клиники представляют собой растущий сегмент по мере расширения амбулаторной респираторной помощи, в то время как домашние условия набирают популярность с увеличением акцента на долгосрочную терапию, портативные ингаляционные устройства и удобство для пациента.

Ключевые факторы роста

Рост числа лекарственно-устойчивых респираторных инфекций

Рынок липосомального амикацина значительно стимулируется увеличением распространенности лекарственно-устойчивых респираторных инфекций, особенно нетуберкулезного микобактериального заболевания легких и мультирезистентного туберкулеза. Обычные аминогликозиды часто показывают ограниченное проникновение в легкие и связаны с системными токсичностями, такими как нефротоксичность и ототоксичность. Липосомальный амикацин преодолевает эти ограничения, доставляя высокие концентрации препарата непосредственно в легкие, минимизируя системное воздействие. Повышение осведомленности среди пульмонологов и специалистов по инфекционным заболеваниям о улучшенных клинических результатах поддерживает внедрение. Кроме того, стареющее население, более высокие показатели выживаемости среди пациентов с ослабленным иммунитетом и рост заболеваемости хроническими заболеваниями легких увеличивают восприимчивость к стойким инфекциям, создавая устойчивый спрос на целевые ингаляционные антибиотикотерапии.

- Например, клинические исследования показали, что ингаляционный липосомальный амикацин достигает устойчивых концентраций амикацина в ткани легких, поддерживая низкие уровни в плазме, что способствует снижению нефротоксичности и ототоксичности по сравнению с системной терапией аминогликозидами.

Достижения в технологиях доставки липосомальных препаратов

Постоянные достижения в технологиях доставки липосомальных препаратов значительно поддерживают рост рынка липосомального амикацина. Инновации в стабильности липосом, оптимизации размера частиц и формулировках с пролонгированным высвобождением улучшают депозицию в легких и терапевтическую консистентность. Улучшенные системы небулайзеров обеспечивают точное дозирование, лучшую приверженность пациентов и снижение вариабельности лечения. Производители инвестируют в масштабируемость формулировок, продление срока годности и эффективность производства для поддержки более широкой коммерциализации. Эти технологические улучшения укрепляют регуляторное принятие, демонстрируя превосходные фармакокинетические и безопасностные профили по сравнению с традиционными формулировками. По мере развития науки о доставке респираторных препаратов липосомальные платформы все чаще интегрируются в подходы прецизионной медицины, укрепляя роль липосомального амикацина в управлении сложными и устойчивыми легочными инфекциями.

- Например, системы небулайзеров с вибрирующей сеткой специально разработаны и валидированы для липосомальных формулировок, обеспечивая стабильный выход аэрозоля и минимизируя сдвиговое напряжение, которое могло бы дестабилизировать липосомы, тем самым улучшая точность дозирования и приверженность пациентов.

Расширение инфраструктуры здравоохранения и доступ к специализированной помощи

Расширение инфраструктуры здравоохранения и улучшенный доступ к специализированной респираторной помощи являются ключевыми факторами роста рынка липосомального амикацина. Увеличение доступности передовых диагностических инструментов позволяет более раннее и точное обнаружение устойчивых легочных инфекций. Больницы и специализированные клиники расширяют возможности ингаляционной терапии, поддерживаемые обученными медицинскими специалистами и стандартизированными протоколами лечения. Благоприятные структуры возмещения в развитых регионах и постепенное проникновение страхования в развивающихся экономиках повышают доступность лечения. Глобальные инициативы, нацеленные на антимикробную резистентность, дополнительно поощряют внедрение передовых терапий. Эти улучшения в совокупности увеличивают доступ пациентов, поддерживают надлежащее использование и укрепляют долгосрочный спрос на липосомальный амикацин в различных условиях здравоохранения.

Ключевые Тенденции и Возможности

Переход к Амбулаторной и Домашней Ингаляционной Терапии

Основной тенденцией, формирующей рынок липосомального амикацина, является переход к амбулаторной и домашней ингаляционной терапии. Прогресс в области портативных небулайзеров, упрощенные протоколы введения и обучение пациентов позволяют проводить длительное лечение вне больничных условий. Этот переход снижает расходы на госпитализацию, уменьшает нагрузку на стационары и улучшает качество жизни пациентов. Домашняя терапия особенно полезна при хронических инфекциях, требующих длительного лечения. Системы здравоохранения все чаще отдают предпочтение децентрализованным моделям ухода для повышения эффективности. Производители могут воспользоваться этой тенденцией, разрабатывая удобные устройства доставки, услуги поддержки пациентов и цифровые инструменты для соблюдения режима лечения, расширяя проникновение на рынок за пределы традиционных больничных моделей лечения.

- Например, домашние программы ингаляции все чаще поддерживаются мониторингом и обучением соблюдению режима, что снижает нагрузку на госпитализацию, обеспечивая длительную терапию для пациентов с постоянными и рецидивирующими легочными инфекциями.

Расширение Пайплайна и Возможности Расширения Маркировки

Разработка пайплайна и потенциальные расширения маркировки представляют значительные возможности на рынке липосомального амикацина. Текущие клинические исследования, изучающие более широкие респираторные показания, комбинированные режимы и использование на более ранних стадиях терапии, могут существенно расширить адресную популяцию пациентов. Исследования оптимизированных стратегий дозирования и долгосрочных профилей безопасности дополнительно поддерживают более широкое клиническое признание. Стратегическое сотрудничество между фармацевтическими компаниями, исследовательскими институтами и поставщиками медицинских услуг ускоряет инновации и генерацию доказательной базы. По мере накопления данных из реальной практики, уверенность врачей в расширенном использовании увеличивается. Успешные расширения маркировки могут открыть новые терапевтические сегменты, стимулируя устойчивый рост доходов и укрепляя долгосрочный коммерческий потенциал липосомального амикацина.

- Например, текущие программы сбора данных из реальной практики собирают долгосрочные данные о безопасности и соблюдении режима в амбулаторных и домашних условиях, помогая клиницистам лучше понимать переносимость и длительное использование за пределами контролируемых условий испытаний.

Ключевые Проблемы

Высокие Затраты на Лечение и Ограниченная Доступность Рынка

Высокие затраты на лечение остаются основной проблемой для рынка липосомального амикацина. Сложные процессы производства, строгий контроль качества и специализированные системы ингаляционной доставки способствуют премиальному ценообразованию. В регионах с чувствительностью к затратам ограниченное покрытие расходов и высокие личные расходы ограничивают доступ пациентов. Поставщики медицинских услуг часто резервируют липосомальный амикацин для тяжелых или рефрактерных случаев, ограничивая объемы лечения. Бюджетные ограничения в рамках государственных систем здравоохранения дополнительно замедляют внедрение. Решение проблемы доступности через ценовые стратегии, расширение возмещения и долгосрочный потенциал для генериков или биосимиляров будет критически важным для улучшения доступности и поддержки более широкого глобального проникновения на рынок.

Сложность регулирования и барьеры для клинического внедрения

Сложность регулирования и осторожное клиническое внедрение представляют дополнительные вызовы для рынка липосомального амикацина. Липосомальные формулы требуют обширной клинической валидации для демонстрации долгосрочной безопасности, эффективности и совместимости с устройствами доставки. Сроки получения регуляторного одобрения могут быть длительными, что увеличивает затраты на разработку и задерживает выход на рынок. Кроме того, некоторые клиницисты остаются консервативными в назначении из-за ограниченных данных из реальной практики и недостаточной знакомости с ингаляционными липосомальными антибиотиками. Преодоление этих барьеров требует проведения надежных клинических испытаний, постмаркетингового наблюдения и целевых образовательных инициатив. Укрепление доверия врачей и упрощение регуляторных путей являются важными для устойчивого внедрения и роста рынка.

Региональный анализ

Северная Америка

Северная Америка доминирует на рынке липосомального амикацина с долей в 42,6% в 2024 году, поддерживаемой высокими показателями диагностики нетуберкулезных микобактериальных заболеваний легких и сильным внедрением передовых ингаляционных терапий. Регион выигрывает от хорошо развитой инфраструктуры здравоохранения, раннего доступа к инновационным технологиям доставки лекарств и благоприятных рамок возмещения затрат. Соединенные Штаты лидируют в региональном спросе благодаря более высокой осведомленности среди пульмонологов, активной клинической исследовательской деятельности и сильному присутствию ключевых фармацевтических компаний. Продолжение фокуса на управлении антимикробной резистентностью и моделях амбулаторной ингаляционной терапии поддерживает лидирующую позицию Северной Америки.

Европа

Европа составила 28,4% доли рынка липосомального амикацина в 2024 году, обусловленную ростом распространенности хронических респираторных инфекций и поддерживающими регуляторными рамками для передовых систем доставки лекарств. Такие страны, как Германия, Франция и Великобритания, лидируют в региональном внедрении благодаря сильным системам здравоохранения и растущему использованию ингаляционных антибиотиков в специализированной помощи. Увеличение внимания правительства к антимикробному управлению и респираторной помощи в больницах поддерживает спрос. Кроме того, расширение доступа к специализированным пульмонологическим услугам и постепенное внедрение домашней ингаляционной терапии способствуют устойчивому росту рынка в Западной и Северной Европе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион представлял 20,8% доли рынка в 2024 году и является самым быстрорастущим регионом на рынке липосомального амикацина. Рост обусловлен большими популяциями пациентов, увеличением частоты респираторных инфекций и улучшением диагностических возможностей. Такие страны, как Китай, Япония и Индия, наблюдают рост внедрения передовых ингаляционных терапий по мере расширения инфраструктуры здравоохранения. Инициативы правительства по борьбе с антимикробной резистентностью, увеличение расходов на здравоохранение и повышенная осведомленность среди клиницистов поддерживают расширение рынка. Хотя в некоторых рынках остаются проблемы с доступом и доступностью, улучшение возмещения затрат и больничной мощности укрепляют региональный спрос.

Латинская Америка

Латинская Америка занимала 5,1% доли рынка липосомального амикацина в 2024 году, чему способствовали постепенные улучшения в инфраструктуре здравоохранения и растущее признание лекарственно-устойчивых респираторных инфекций. Бразилия и Мексика лидируют в региональном спросе благодаря более высокой урбанизации, расширению сети больниц и улучшенному доступу к специализированной помощи. Применение остается сосредоточенным в третичных больницах, где доступны передовые ингаляционные терапии. Однако ограниченное покрытие возмещением и бюджетные ограничения сдерживают широкое распространение. Ожидается, что продолжающиеся усилия по модернизации здравоохранения и растущие инвестиции в управление респираторными заболеваниями поддержат умеренный рост по всему региону.

Ближний Восток и Африка

Ближний Восток и Африка составили 3,1% доли рынка липосомального амикацина в 2024 году. Рост в основном обусловлен увеличением инвестиций в инфраструктуру здравоохранения в странах Совета сотрудничества арабских государств Персидского залива и повышением осведомленности о сложных респираторных инфекциях. Передовые терапии в основном используются в крупных больницах и специализированных центрах, особенно в Саудовской Аравии и ОАЭ. В Африке ограниченный доступ, высокая стоимость лечения и диагностические пробелы сдерживают внедрение. Однако постепенное расширение специализированных медицинских учреждений и международные инициативы в области здравоохранения, нацеленные на инфекционные заболевания, поддерживают долгосрочный потенциал роста.

Сегментация рынка:

По типу продукта

По применению

- Больничные аптеки

- Розничные аптеки

- Онлайн аптеки

По конечному пользователю

- Больницы

- Клиники

- Условия домашнего ухода

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок липосомального амикацина характеризуется умеренно концентрированной конкурентной средой, в которой присутствуют как известные фармацевтические компании, так и отдельные разработчики специализированных препаратов, сосредоточенные на передовых респираторных терапиях. Ключевые игроки, такие как Gilead Sciences, Inc., Sun Pharmaceutical Industries Ltd., Cipla Limited, Teva Pharmaceutical Industries Ltd., Mylan N.V., Pfizer Inc., Novartis AG, Sanofi S.A., Bristol-Myers Squibb Company и AstraZeneca plc, конкурируют через дифференциацию продукции, получение регуляторных одобрений и стратегические инициативы по коммерциализации. Компании акцентируют внимание на инвестициях в технологии доставки липосомальных препаратов, ингаляционные платформы и генерацию клинических данных для укрепления рыночных позиций. Стратегические сотрудничества, лицензионные соглашения и региональная экспансия остаются распространенными подходами для расширения глобального охвата. Участники рынка также сосредоточены на улучшении производственных возможностей и обеспечении соблюдения нормативных требований для поддержки стабильных поставок. По мере роста спроса на целевые легочные терапии конкуренция все больше сосредотачивается на инновациях, ценовых стратегиях и расширении на развивающиеся рынки здравоохранения.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- AstraZeneca plc

- Cipla Limited

- Sanofi S.A.

- Gilead Sciences, Inc.

- Pfizer Inc.

- Sun Pharmaceutical Industries Ltd.

- Mylan N.V.

- Novartis AG

- Teva Pharmaceutical Industries Ltd.

- Bristol-Myers Squibb Company

Последние разработки

- В октябре 2025 года компания Insmed повысила прогноз по выручке от глобальных продаж ARIKAYCE® на 2025 год до диапазона 420-430 миллионов долларов США, что свидетельствует о высоких рыночных показателях и более широком принятии липосомальной терапии амикацином в мире.

- В январе 2025 года компания Insmed Incorporated предоставила бизнес-обзор на 43-й ежегодной конференции J.P. Morgan Healthcare Conference, подчеркнув продолжающуюся глобальную коммерциализацию и регуляторное позиционирование ARIKAYCE® (ингаляционная суспензия липосомального амикацина) в США, Европе и Японии, поставляемую через систему небулайзеров Lamira®, разработанную с PARI Pharma GmbH

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, применения, конечного пользователя и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Ожидается, что рынок липосомального амикацина выиграет от продолжающегося роста диагностики и лечения лекарственно-устойчивых респираторных инфекций.

- Достижения в технологиях липосомальных формуляций и ингаляционных устройств улучшат терапевтическую эффективность и приверженность пациентов.

- Расширение амбулаторной и домашней ингаляционной терапии поддержит более широкое принятие за пределами больничных условий.

- Повышение клинической осведомленности и специализированного обучения укрепит уверенность в назначении препаратов в различных регионах.

- Продолжающиеся клинические испытания могут позволить расширение показаний на дополнительные респираторные заболевания.

- Растущий акцент на управление антимикробной резистентностью поддержит долгосрочный спрос на целевые антибиотики.

- Развивающиеся рынки внесут дополнительный вклад в рост по мере улучшения инфраструктуры здравоохранения и доступа к специализированной помощи.

- Стратегические сотрудничества и лицензионные соглашения ускорят глобальное проникновение на рынок.

- Улучшение генерации реальных данных поддержит более широкое клиническое принятие и включение в руководства.

- Оптимизация производства и устойчивость цепочки поставок улучшат доступность и поддержат устойчивое расширение рынка.