Panoramica del Mercato

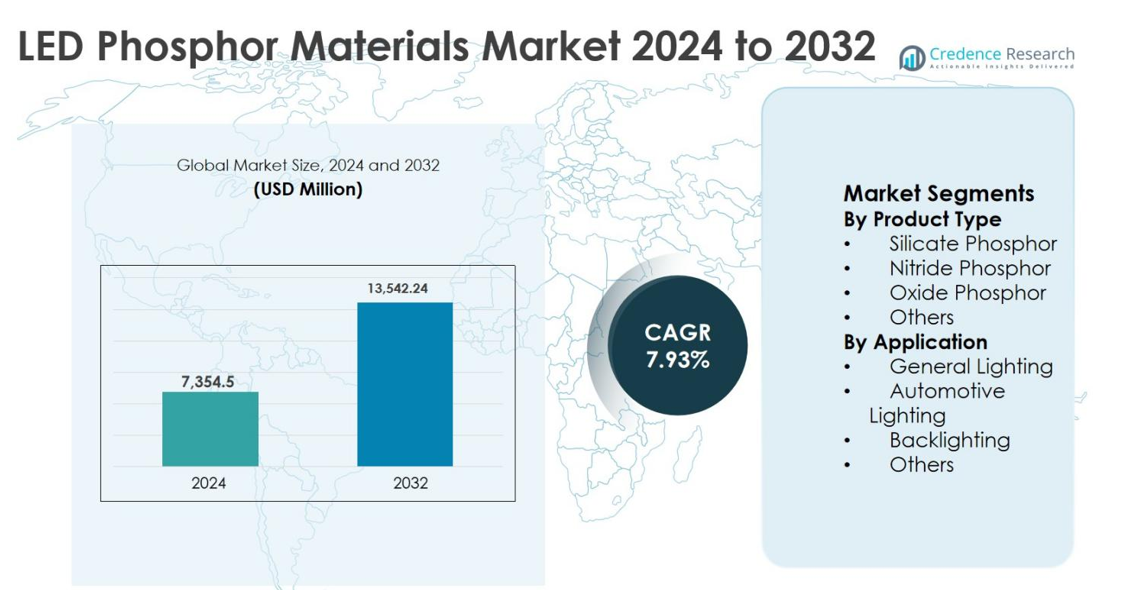

La dimensione del mercato dei materiali fosfori LED è stata valutata a 7.354,5 milioni di USD nel 2024 e si prevede che raggiungerà i 13.542,24 milioni di USD entro il 2032, crescendo a un CAGR del 7,93% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Materiali Fosfori LED 2024 |

7.354,5 milioni di USD |

| Mercato dei Materiali Fosfori LED, CAGR |

7,93% |

| Dimensione del Mercato dei Materiali Fosfori LED 2032 |

13.542,24 milioni di USD |

Il mercato dei materiali fosfori LED è guidato da attori chiave tra cui Stanley Electric Co. Ltd., Avago Technologies, Osram Sylvania Inc. (OSRAM GmbH), General Electric Company, Edison Opto Corporation, Kingbright Electronic Co., Universal Display Corporation, Nichia Corporation, Epistar Corporation e Philips Lumileds Lighting Company. Queste aziende guidano l’innovazione nelle formulazioni di fosfori ad alte prestazioni, consentendo una superiore efficienza luminosa, stabilità termica e resa cromatica in applicazioni di illuminazione generale, automobilistiche e di visualizzazione. L’Asia Pacifico è emersa come la regione leader con una quota di mercato del 46,8% nel 2024, supportata dalla produzione su larga scala di LED e da politiche governative favorevoli. Nord America ed Europa hanno rappresentato rispettivamente una quota del 22,4% e del 19,1%, guidate da una forte adozione di illuminazione a risparmio energetico e applicazioni automobilistiche. La crescita del mercato è rafforzata dall’aumento della domanda di tecnologie di illuminazione intelligente, mini-LED e micro-LED, posizionando questi principali attori per capitalizzare le opportunità regionali in espansione fino al 2032.

Approfondimenti di Mercato

- La dimensione del mercato dei materiali fosfori LED è stata valutata a 7.354,5 milioni di USD nel 2024 e si prevede che raggiungerà i 13.542,24 milioni di USD entro il 2032, crescendo a un CAGR del 7,93%. Il fosforo nitruro ha guidato il segmento del tipo di prodotto con una quota del 48,6%, e l’illuminazione generale ha dominato il segmento delle applicazioni con una quota del 55,2%.

- La forte adozione di LED a risparmio energetico nei settori residenziale, commerciale e industriale sta guidando la crescita del mercato. Le normative governative sull’energia, l’urbanizzazione e i progetti di città intelligenti stanno sostenendo una domanda continua di materiali fosfori ad alte prestazioni.

- I trend emergenti includono l’aumento dell’adozione di display mini-LED e micro-LED, così come l’espansione delle soluzioni di illuminazione intelligenti e incentrate sull’uomo. I fosfori avanzati sono fondamentali per una conversione precisa del colore e una luminanza costante.

- Attori chiave come Stanley Electric Co. Ltd., Osram Sylvania, Nichia Corporation, Universal Display Corporation e Philips Lumileds si concentrano su R&S, collaborazioni strategiche ed espansioni di capacità per migliorare le prestazioni dei prodotti e la presenza sul mercato.

- L’Asia Pacifico ha detenuto la quota regionale più grande con il 46,8% nel 2024, seguita dal Nord America (22,4%) e dall’Europa (19,1%), guidata da una forte produzione di LED, domanda di illuminazione automobilistica e politiche di supporto.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Per tipo di prodotto, il mercato dei materiali fosfori LED è guidato dal fosforo nitruro, che ha rappresentato il 48,6% della quota di mercato nel 2024. I fosfori nitruro dominano grazie alla loro superiore stabilità termica, alta efficienza luminosa ed eccellente resa cromatica, rendendoli ideali per applicazioni LED ad alta potenza e a luce bianca calda. La forte adozione nell’illuminazione interna di alta gamma, nei fari automobilistici e nei LED ad alta luminosità continua a guidare la domanda. I fosfori silicato e ossido detengono collettivamente una quota significativa grazie ai vantaggi di costo, ma le prestazioni limitate ad alte temperature li mantengono secondari rispetto ai materiali a base di nitruro.

- Ad esempio, la serie LED a luce bianca calda ad alta potenza di Nichia (ad es., piattaforme 757 e 219) si basa su fosfori nitruro rossi per ottenere alta qualità del colore e uscita stabile a temperature di giunzione elevate.

Per Applicazione

Per applicazione, l’illuminazione generale è emersa come il sottosegmento dominante, detenendo il 55,2% della quota di mercato nel 2024. Questo dominio è guidato dalla sostituzione diffusa dell’illuminazione convenzionale con soluzioni LED in infrastrutture residenziali, commerciali e industriali. Le normative governative a favore dell’efficienza energetica, la rapida urbanizzazione e il calo dei costi dei LED continuano ad accelerare l’adozione. L’illuminazione automobilistica segue grazie all’aumento della penetrazione dei LED nei fari e nei sistemi interni, mentre la domanda di retroilluminazione rimane stabile, supportata dai display utilizzati in televisori, monitor ed elettronica di consumo.

- Ad esempio, Signify (Philips Lighting) ha riportato che i LED hanno rappresentato oltre l’80% delle sue vendite totali negli ultimi anni, riflettendo una forte adozione di lampadine LED, apparecchi di illuminazione e sistemi di illuminazione connessi nelle case e negli edifici commerciali.

Principale Motore di Crescita

Espansione dell’Adozione dell’Illuminazione LED a Risparmio Energetico

Il mercato dei materiali fosforici per LED è fortemente guidato dalla transizione globale verso soluzioni di illuminazione a risparmio energetico. I governi delle principali economie continuano a eliminare gradualmente le lampade a incandescenza e fluorescenti attraverso rigide normative sull’efficienza energetica, accelerando l’adozione dei LED nei settori residenziale, commerciale e industriale. I materiali fosforici per LED svolgono un ruolo critico nel migliorare l’efficacia luminosa, l’indice di resa cromatica e la stabilità termica, rendendoli indispensabili per i sistemi LED ad alte prestazioni. Progetti infrastrutturali su larga scala, iniziative di città intelligenti e la rapida espansione degli spazi commerciali amplificano ulteriormente la domanda. Inoltre, il calo dei prezzi dei LED e la maggiore durata operativa rafforzano i cicli di sostituzione, sostenendo un consumo costante di materiali fosforici in applicazioni di illuminazione di massa e premium.

- Ad esempio, Signify ha riportato che l’illuminazione LED e connessa ha rappresentato la stragrande maggioranza delle sue vendite di illuminazione nel 2023, riflettendo la rapida sostituzione delle lampade convenzionali nei portafogli di illuminazione professionale e consumer.

Crescente Domanda da Sistemi di Illuminazione Automobilistica e Avanzata

L’aumento della penetrazione della tecnologia LED nell’illuminazione automobilistica alimenta significativamente la crescita del mercato dei materiali fosforici per LED. I produttori di automobili stanno rapidamente integrando i LED nei fari, nelle luci diurne, nell’illuminazione ambientale interna e nei sistemi di segnalazione grazie alla loro durata, flessibilità di design ed efficienza energetica. I fosfori ad alte prestazioni, in particolare i materiali a base di nitruro, sono essenziali per ottenere toni di bianco caldo, uniformità del colore e stabilità a temperature operative elevate. La crescita dei veicoli elettrici e delle tecnologie di guida autonoma aumenta ulteriormente la domanda di soluzioni di illuminazione avanzate. Poiché i produttori di apparecchiature originali automobilistiche danno priorità alla sicurezza, all’estetica e all’ottimizzazione energetica, il consumo di materiali fosforici continua a crescere costantemente.

- Ad esempio, Signify ha riportato che l’illuminazione LED e connessa ha rappresentato la stragrande maggioranza delle sue vendite di illuminazione nel 2023, riflettendo la rapida sostituzione delle lampade convenzionali nei portafogli di illuminazione professionale e consumer.

Progressi Tecnologici nelle Formulazioni di LED e Fosfori

L’innovazione continua nell’architettura dei chip LED e nella chimica dei materiali fosforici rimane un importante motore di crescita. I produttori stanno investendo pesantemente nello sviluppo di fosfori con migliorata efficienza quantica, ridotto spegnimento termico e maggiore coerenza cromatica. I progressi che supportano le tecnologie mini-LED e micro-LED richiedono rivestimenti fosforici altamente precisi, aumentando il valore del materiale per unità. Tecniche di incapsulamento migliorate e design di fosfori remoti ampliano ulteriormente il potenziale applicativo. Questi aggiornamenti tecnologici consentono ai LED di offrire prestazioni superiori in applicazioni di illuminazione, display e speciali, rafforzando la domanda a lungo termine di materiali fosforici di alta qualità.

Tendenza e Opportunità Chiave

Crescita dei Display Mini-LED e Micro-LED

La rapida emergenza delle tecnologie di display mini-LED e micro-LED rappresenta un’opportunità di crescita significativa per il mercato dei materiali fosfori LED. Questi display di nuova generazione sono sempre più adottati in televisori, smartphone, laptop e monitor di fascia alta grazie alla superiore luminosità, contrasto ed efficienza energetica. I materiali fosfori avanzati sono essenziali per ottenere una conversione del colore precisa e una luminanza uniforme a dimensioni di pixel più piccole. Man mano che i marchi di elettronica di consumo aumentano la produzione, la domanda di fosfori ad alta purezza e alte prestazioni è in aumento. Questa tendenza consente ai fornitori di materiali di spostarsi verso formulazioni premium con margini più alti e accordi di fornitura a lungo termine.

- Ad esempio, i televisori “Neo QLED” di Samsung utilizzano retroilluminazione mini-LED con LED bianchi convertiti da fosforo ottimizzati per migliorare le prestazioni HDR e l’accuratezza del colore ad alta luminanza.

Espansione dell’Illuminazione Intelligente e dell’Illuminazione a Misura d’Uomo

I sistemi di illuminazione intelligente e le soluzioni di illuminazione a misura d’uomo stanno guadagnando forte trazione in ambienti commerciali e residenziali. Questi sistemi si basano su LED bianchi regolabili e a colori regolabili che richiedono miscele di fosforo avanzate per mantenere un’uscita di colore coerente attraverso intensità e temperature variabili. La crescente consapevolezza dell’illuminazione basata sul ritmo circadiano in uffici, strutture sanitarie e istituzioni educative rafforza ulteriormente la domanda. L’integrazione con piattaforme IoT e sistemi di automazione degli edifici crea opportunità per soluzioni di fosforo personalizzate adattate ai controlli di illuminazione intelligenti, aprendo nuovi flussi di entrate per i produttori.

- Ad esempio, le soluzioni di illuminazione a misura d’uomo di Osram (ams OSRAM) integrano moduli LED multicanale convertiti da fosforo con controllo DALI e Bluetooth, consentendo scene dinamiche legate alla gestione degli edifici e alle piattaforme IoT.

Sfida Chiave

Alti Costi di Produzione e Vincoli di Materie Prime

Gli alti costi di produzione associati ai materiali fosfori avanzati rappresentano una sfida notevole per la crescita del mercato. I fosfori a base di nitruro e terre rare richiedono processi di produzione complessi e materie prime ad alta purezza, aumentando i costi complessivi. La volatilità nelle catene di fornitura degli elementi delle terre rare, unita alla concentrazione geografica dell’estrazione e della lavorazione, espone i produttori a rischi di prezzo. Questi fattori possono limitare l’adozione in applicazioni sensibili ai costi e mercati emergenti, mettendo pressione sui fornitori per bilanciare i miglioramenti delle prestazioni con l’efficienza dei costi mantenendo reti di fornitura stabili.

Degradazione delle Prestazioni e Problemi di Stabilità Termica

Mantenere prestazioni a lungo termine a temperature operative elevate rimane una sfida tecnica critica nel mercato dei materiali fosfori LED. La degradazione del fosforo può portare a ridotta luminosità, spostamento del colore e vita utile ridotta dei LED, in particolare in applicazioni ad alta potenza e automobilistiche. Garantire stabilità termica pur ottenendo alta efficienza luminosa richiede continua innovazione dei materiali e test rigorosi. Il mancato affrontare questi problemi può influire sull’affidabilità del prodotto e sulla fiducia dei clienti. Man mano che i sistemi LED diventano più compatti e potenti, superare i vincoli termici e di durata rimane essenziale per un’espansione sostenuta del mercato.

Analisi Regionale

Asia Pacifico

L’Asia Pacifico ha dominato il mercato dei materiali fosfori per LED con una quota di mercato del 46,8% nel 2024, supportata da solidi ecosistemi di produzione di LED in Cina, Giappone, Corea del Sud e Taiwan. La regione beneficia della produzione su larga scala di LED per l’illuminazione generale, display e applicazioni automobilistiche, insieme alla disponibilità di materie prime a costi contenuti. La rapida urbanizzazione, i progetti di città intelligenti e i programmi governativi di efficienza energetica continuano ad accelerare l’adozione dei LED. Inoltre, la presenza di produttori leader di fosfori e LED rafforza le catene di approvvigionamento, rendendo l’Asia Pacifico il principale motore di crescita per il mercato globale.

Nord America

Il Nord America ha rappresentato il 22,4% del mercato dei materiali fosfori per LED nel 2024, trainato dall’elevata adozione di illuminazione a risparmio energetico nei settori commerciale, industriale e residenziale. Regolamenti energetici severi, inclusi gli standard di efficienza degli edifici, supportano progetti continui di retrofit LED. La forte domanda di illuminazione automobilistica, illuminazione architettonica e tecnologie avanzate di display contribuisce ulteriormente alla crescita del mercato. La regione beneficia anche di investimenti attivi in R&S focalizzati su materiali fosfori ad alte prestazioni, in particolare per applicazioni di illuminazione intelligente e centrata sull’uomo, sostenendo una domanda costante negli Stati Uniti e in Canada.

Europa

L’Europa ha catturato una quota di mercato del 19,1% nel 2024, supportata da obiettivi di sostenibilità aggressivi e dalla sostituzione diffusa dell’illuminazione convenzionale con sistemi LED. Le normative UE che promuovono tecnologie a basse emissioni di carbonio hanno significativamente aumentato la domanda di illuminazione LED di alta qualità nelle infrastrutture pubbliche, uffici e strutture industriali. L’illuminazione automobilistica rimane un’area di crescita chiave, trainata dalla forte produzione di veicoli in Germania, Francia e Italia. Inoltre, l’attenzione dell’Europa su soluzioni di illuminazione premium con alta resa cromatica ed efficienza continua a guidare la domanda di materiali fosfori avanzati sia per applicazioni di illuminazione che di display.

America Latina

L’America Latina ha detenuto il 6,5% del mercato dei materiali fosfori per LED nel 2024, con una crescita supportata dalla graduale modernizzazione delle infrastrutture e dall’aumento dell’adozione di illuminazione a risparmio energetico. Le iniziative governative mirate a ridurre il consumo di elettricità nell’illuminazione pubblica e negli edifici commerciali stanno incoraggiando la penetrazione dei LED. Brasile e Messico guidano la domanda regionale grazie all’espansione delle attività di costruzione e ai progetti di sviluppo urbano. Sebbene la sensibilità ai prezzi limiti l’adozione rapida di fosfori avanzati, il miglioramento delle condizioni economiche e la crescente consapevolezza del risparmio energetico a lungo termine continuano a supportare un’espansione costante del mercato.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato una quota di mercato del 5,2% nel 2024, trainata dallo sviluppo delle infrastrutture e da progetti urbani su larga scala. L’adozione dell’illuminazione LED sta aumentando negli edifici commerciali, nell’ospitalità e nelle infrastrutture pubbliche, in particolare nei paesi del Golfo. Le iniziative di sostenibilità guidate dal governo e gli sviluppi delle città intelligenti supportano la domanda di soluzioni di illuminazione efficienti. In Africa, l’elettrificazione graduale e la crescita urbana stanno contribuendo all’adozione dei LED, anche se la crescita del mercato rimane moderata dai vincoli di costo e dalla limitata produzione locale, mantenendo la domanda relativamente inferiore rispetto ad altre regioni.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Fosforo Silicato

- Fosforo Nitruro

- Fosforo Ossido

- Altri

Per Applicazione

- Illuminazione Generale

- Illuminazione Automobilistica

- Retroilluminazione

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei materiali fosforici per LED è caratterizzato dalla presenza di diversi attori globali e regionali ben consolidati, che guidano l’innovazione e l’adozione nelle applicazioni di illuminazione e display. Le aziende chiave includono Stanley Electric Co. Ltd., Avago Technologies, Osram Sylvania Inc. (OSRAM GmbH), General Electric Company, Edison Opto Corporation, Kingbright Electronic Co., Universal Display Corporation, Nichia Corporation, Epistar Corporation e Philips Lumileds Lighting Company. Questi attori si concentrano sullo sviluppo di prodotti, collaborazioni strategiche e espansione della capacità per migliorare le prestazioni, la coerenza del colore e la stabilità termica dei materiali fosforici. Gli sforzi continui di R&D mirano a supportare tecnologie emergenti come mini-LED, micro-LED, fari automobilistici e soluzioni di illuminazione intelligente. Le aziende stanno anche sfruttando i centri di produzione regionali, in particolare nell’Asia Pacifico, per ottimizzare i costi di produzione e le catene di approvvigionamento. Le strategie competitive enfatizzano fosfori ad alta purezza e alta efficienza che soddisfano gli standard di illuminazione globali in evoluzione, garantendo sia la leadership tecnologica che una crescita sostenuta della quota di mercato fino al 2032.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Epistar Corporation

- Stanley Electric Co. Ltd.

- Universal Display Corporation

- Nichia Corporation

- General Electric Company

- Kingbright Electronic Co.

- Osram Sylvania Inc. (OSRAM GmbH)

- Avago Technologies

- Philips Lumileds Lighting Company

- Edison Opto Corporation

Sviluppi Recenti

- A settembre 2025, all’ISAL 2025 (International Symposium on Automotive Lighting), Nichia ha lanciato nuovi prodotti LED, il µPLS Mini e il DominoPLS, espandendo la sua famiglia di sorgenti luminose pixelate, che supportano sistemi di illuminazione automobilistica avanzati che integrano elementi di fosforo per prestazioni migliorate.

- A maggio 2025, Seaborough B.V. e Luminus Devices hanno annunciato una partnership strategica per portare sul mercato i primi LED al mondo con fosforo basato su Eu³⁺ nano-ingegnerizzato, mirato alla commercializzazione di tecnologia avanzata del fosforo per applicazioni di illuminazione LED sostenibili.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno modellando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di fosfori al nitruro continuerà a crescere grazie alla superiore stabilità termica e all’efficienza luminosa.

- Le tecnologie Mini-LED e micro-LED guideranno un aumento del consumo di materiali fosforici ad alte prestazioni.

- Le applicazioni LED automobilistiche, inclusi fari e illuminazione interna, rimarranno un’area di crescita importante.

- Le soluzioni di illuminazione intelligente e centrata sull’uomo creeranno nuove opportunità per i fosfori avanzati.

- La R&S nelle formulazioni di fosforo si concentrerà su un miglioramento della resa cromatica e una riduzione del degrado termico.

- L’Asia Pacifico manterrà una posizione di leadership nella quota di mercato grazie alla produzione su larga scala di LED.

- Il Nord America e l’Europa cresceranno costantemente grazie alle normative sull’efficienza energetica e ai progetti di retrofit.

- Collaborazioni e partnership strategiche tra i principali attori rafforzeranno i portafogli di prodotti e le catene di approvvigionamento.

- L’adozione di LED nei settori commerciali e industriali continuerà ad espandersi a livello globale.

- L’aumento della domanda da parte delle tecnologie di visualizzazione, inclusi televisori, monitor e smartphone, stimolerà la crescita del mercato.