Panoramica del Mercato

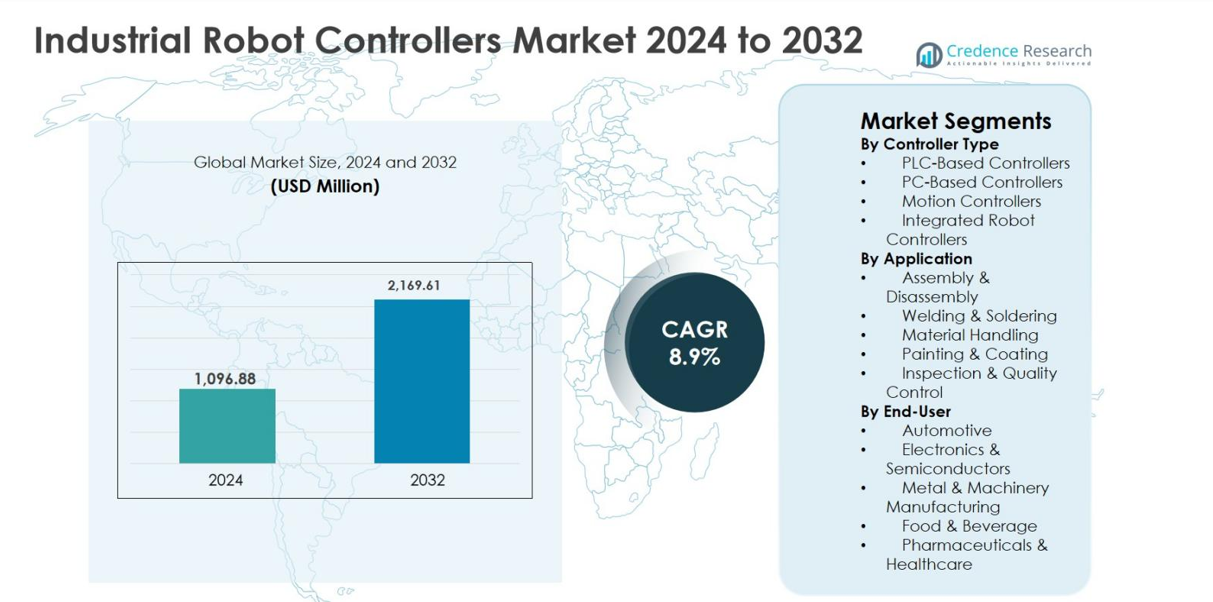

La dimensione del mercato dei Controller per Robot Industriali è stata valutata a 1.096,88 milioni di USD nel 2024 e si prevede che raggiungerà i 2.169,61 milioni di USD entro il 2032, espandendosi a un CAGR dell’8,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Controller per Robot Industriali 2024 |

1.096,88 milioni di USD |

| Mercato dei Controller per Robot Industriali, CAGR |

8,9% |

| Dimensione del Mercato dei Controller per Robot Industriali 2032 |

2.169,61 milioni di USD |

Il mercato dei Controller per Robot Industriali è guidato da player affermati nell’automazione come Mitsubishi Electric Corporation, Yaskawa Electric Corporation, KUKA AG, Stäubli International AG, OMRON Corporation e DENSO Wave Incorporated, che collettivamente guidano l’innovazione tecnologica e l’adozione su larga scala nelle industrie manifatturiere. Queste aziende si concentrano su un controllo del movimento ad alte prestazioni, un’integrazione di sistema senza soluzione di continuità e capacità software avanzate per supportare ambienti di fabbrica intelligenti. A livello regionale, l’Asia Pacifico domina il mercato dei Controller per Robot Industriali con una quota del 36,9% nel 2024, sostenuta da una forte adozione della robotica in Cina, Giappone e Corea del Sud. Il Nord America segue con una quota del 27,4%, guidato da iniziative di automazione avanzata e reshoring, mentre l’Europa rappresenta il 24,8%, supportata dalla produzione automobilistica e dagli investimenti in Industria 4.0.

Approfondimenti di Mercato

- Il mercato dei Controller per Robot Industriali è stato valutato a 1.096,88 milioni di USD nel 2024 e si prevede che raggiungerà i 2.169,61 milioni di USD entro il 2032, crescendo a un CAGR dell’8,9% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento dell’automazione industriale, dall’espansione della produzione di veicoli elettrici e automobilistici, e dalla crescente domanda di sistemi di produzione precisi, veloci e flessibili in tutto il mondo.

- I principali trend includono l’integrazione di controller abilitati all’IA e all’IoT, la crescente adozione di controller robotici integrati con una quota di segmento del 38,6%, e l’aumento dell’uso di sistemi robotici in settori non automobilistici.

- Il mercato presenta una forte presenza di leader globali nell’automazione che si concentrano su un controllo del movimento avanzato, architetture software-driven, partnership strategiche e soluzioni di controller personalizzate per rafforzare il posizionamento sul mercato.

- L’Asia Pacifico guida con una quota di mercato del 36,9%, seguita dal Nord America al 27,4% e dall’Europa al 24,8%, mentre la movimentazione dei materiali domina le applicazioni con una quota del 34,9%, supportata dall’automazione logistica e manifatturiera.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Controller

Il mercato dei controller per robot industriali per tipo di controller è guidato dai controller robot integrati, che hanno rappresentato il 38,6% della quota di mercato nel 2024. Questo dominio è guidato dal loro design compatto, integrazione hardware-software senza soluzione di continuità, ridotto tempo di installazione e migliorata affidabilità del sistema. I controller integrati sono ampiamente adottati in ambienti di produzione ad alta velocità e precisione, in particolare nella produzione automobilistica ed elettronica. I controller basati su PLC seguono grazie alla loro robustezza e compatibilità con i sistemi di automazione di fabbrica esistenti. La crescente domanda di programmazione semplificata, monitoraggio in tempo reale e riduzione del costo totale di proprietà continua ad accelerare l’adozione in strutture di produzione intelligenti.

- Ad esempio, il controller R-30iB Plus di FANUC integra controllo del movimento e funzioni di processo in un’unica unità, consentendo assemblaggio e ispezione ad alta velocità nelle linee di carrozzeria e trasmissione automobilistica.

Per Applicazione

Per applicazione, la movimentazione dei materiali è emersa come il sottosegmento dominante, detenendo il 34,9% della quota nel 2024. La leadership del segmento è supportata dall’aumento dell’automazione nella logistica, nei magazzini e nelle linee di produzione per migliorare la produttività e ridurre la dipendenza dalla manodopera. I controller per robot industriali svolgono un ruolo critico nel consentire operazioni di pick-and-place, pallettizzazione e imballaggio accurate. L’aumento dei volumi di e-commerce, le pratiche di produzione snella e la necessità di efficienza operativa nei settori discreti e di processo sono i principali driver di crescita. Anche le applicazioni di saldatura e assemblaggio mostrano una forte adozione, supportate dai progressi nella precisione del movimento e nelle tecnologie di controllo adattivo.

- Ad esempio, i controller OmniCore di ABB supportano la pallettizzazione e depallettizzazione ad alta velocità con controllo coordinato multi-asse, utilizzati nelle linee di imballaggio FMCG per gestire migliaia di casse all’ora.

Per Utente Finale

Il settore automobilistico ha dominato il mercato dei controller per robot industriali per utente finale con una quota del 41,2% nel 2024, guidato dall’ampio impiego di robot in operazioni di saldatura, verniciatura, assemblaggio e movimentazione dei materiali. I produttori automobilistici si affidano sempre più a controller robot avanzati per garantire precisione, coerenza di produzione e operazioni ad alta velocità. La transizione verso veicoli elettrici e linee di produzione flessibili stimola ulteriormente la domanda di controller. La produzione di elettronica e semiconduttori segue a causa delle tendenze di miniaturizzazione e dei requisiti di alta precisione. Gli investimenti continui nell’automazione delle fabbriche e l’adozione dell’Industria 4.0 rimangono i principali driver di crescita nei settori degli utenti finali.

Principali Fattori di Crescita

Adozione Crescente di Automazione Industriale e Produzione Intelligente

Il mercato dei Controller per Robot Industriali è fortemente guidato dall’accelerazione dell’adozione dell’automazione industriale e della produzione intelligente nei settori globali. I produttori stanno sempre più implementando sistemi robotici integrati con controller avanzati per migliorare la produttività, la precisione e l’efficienza operativa. I controller per robot consentono il monitoraggio in tempo reale, il controllo del movimento adattivo e il coordinamento senza soluzione di continuità con altri apparecchi di automazione, rendendoli centrali per le iniziative di Industria 4.0. I settori automobilistico, elettronico e della produzione di metalli sono i principali adottatori a causa dell’aumento dei costi del lavoro e della necessità di una qualità costante del prodotto. Inoltre, le iniziative governative a sostegno della produzione digitale e della modernizzazione delle fabbriche stimolano ulteriormente la domanda. Man mano che gli ambienti di produzione si orientano verso l’automazione flessibile e intelligente, la dipendenza dai controller per robot avanzati continua ad espandersi costantemente.

- Ad esempio, BMW utilizza robot KUKA con controller KR C4 nelle linee di carrozzeria per la saldatura a punti altamente ripetibile, contribuendo a una qualità costante nella produzione automobilistica su larga scala.

Espansione della Produzione Automobilistica e di Veicoli Elettrici

La rapida espansione della produzione automobilistica e di veicoli elettrici è un importante fattore di crescita per il mercato dei Controller per Robot Industriali. La produzione automobilistica si basa fortemente su sistemi robotici per saldatura, verniciatura, assemblaggio e movimentazione dei materiali, tutti richiedenti controller precisi e affidabili. La transizione verso i veicoli elettrici ha aumentato la complessità della produzione, aumentando la necessità di controller per robot flessibili in grado di gestire nuovi processi di batterie, trasmissioni e materiali leggeri. I produttori automobilistici stanno anche investendo in linee di produzione riconfigurabili per supportare più modelli di veicoli, aumentando la domanda di controller per robot programmabili e integrati. Questo investimento sostenuto nelle infrastrutture di produzione avanzata continua a supportare la crescita del mercato.

- Ad esempio, le Gigafactory di Tesla utilizzano robot KUKA con controller KR C4 per la saldatura di carrozzerie ad alta precisione e la movimentazione dei materiali nelle linee dei modelli 3 e Y, supportando un’elevata produttività e ripetibilità

Crescente Domanda di Operazioni di Precisione e Alta Velocità

L’aumento della domanda di precisione, velocità e ripetibilità nelle operazioni di produzione guida significativamente il mercato dei Controller per Robot Industriali. Settori come l’elettronica, i semiconduttori e i prodotti farmaceutici richiedono un controllo del movimento altamente accurato per gestire componenti delicati e standard di qualità rigorosi. I controller per robot avanzati consentono un movimento sincronizzato su più assi, la correzione degli errori in tempo reale e funzioni di sicurezza migliorate, garantendo un output costante con difetti minimi. La necessità di ridurre i tempi di inattività e ottimizzare la produttività rafforza ulteriormente l’adozione. Mentre i produttori si concentrano sul miglioramento dei tassi di rendimento e sul rispetto dei rigorosi requisiti normativi e di qualità, l’investimento in controller per robot ad alte prestazioni continua a crescere.

Tendenze Chiave & Opportunità

Integrazione di AI, IoT e Piattaforme Software Avanzate

Una tendenza chiave che sta plasmando il mercato dei Controller di Robot Industriali è l’integrazione di intelligenza artificiale, IoT e piattaforme software avanzate. I controller moderni supportano sempre più l’analisi dei dati, la manutenzione predittiva e le capacità di apprendimento automatico, consentendo operazioni robotiche più intelligenti e autonome. La connettività con i sistemi di esecuzione della produzione e le piattaforme cloud permette il monitoraggio e l’ottimizzazione delle prestazioni in tempo reale. Questa tendenza crea significative opportunità per i fornitori di offrire soluzioni a valore aggiunto come diagnostica remota, controllo adattivo e ottimizzazione energetica. Man mano che le fabbriche si muovono verso ecosistemi completamente connessi, si prevede un aumento sostanziale della domanda di controller robotici intelligenti e guidati dal software.

- Ad esempio, il controller KR C5 di KUKA supporta OPC UA e l’integrazione con KUKA iiQoT, consentendo il monitoraggio centralizzato e l’ottimizzazione dell’utilizzo del robot e del consumo energetico.

Adozione Crescente nei Settori Non-Automobilistici

L’espansione dell’adozione dei controller robotici nei settori non-automobilistici rappresenta una grande opportunità di crescita. Settori come alimentare e bevande, farmaceutico, logistica e beni di consumo stanno sempre più impiegando robot per migliorare l’igiene, la coerenza e l’efficienza. I controller robotici progettati per ambienti a camera bianca, robot collaborativi e linee di produzione flessibili stanno guadagnando terreno. Anche le piccole e medie imprese stanno adottando l’automazione grazie alla diminuzione dei costi dei controller e alle interfacce di programmazione più semplici. Questa base di applicazione in espansione amplia significativamente il mercato indirizzabile per i produttori di controller di robot industriali.

- Ad esempio, i controller FS100/YRC1000 di Yaskawa alimentano i robot collaborativi della serie Motoman HC utilizzati nel confezionamento farmaceutico e cosmetico, dove i design compatibili con le camere bianche e la gestione delicata sono fondamentali.

Sfide Chiave

Alto Investimento Iniziale e Complessità di Integrazione

I costi di investimento iniziali elevati e la complessità dell’integrazione dei sistemi rimangono sfide chiave per il mercato dei Controller di Robot Industriali. I controller avanzati, insieme all’hardware e al software robotico compatibile, richiedono un capitale iniziale sostanziale, che può scoraggiare i produttori di piccole e medie dimensioni. L’integrazione con i sistemi legacy esistenti spesso comporta personalizzazione, manodopera qualificata e tempi di inattività prolungati. Inoltre, la programmazione e la messa in servizio di controller avanzati richiedono competenze tecniche specializzate, aumentando i costi di implementazione. Questi fattori possono rallentare l’adozione, in particolare nei settori sensibili ai costi e nei mercati emergenti, limitando l’espansione del mercato a breve termine.

Rischi di Sicurezza Informatica e Carenza di Competenze

L’aumento dei rischi di sicurezza informatica e la carenza di professionisti qualificati rappresentano sfide significative per la crescita del mercato. Man mano che i controller robotici diventano più connessi tramite sistemi IoT e basati su cloud, sono sempre più vulnerabili alle minacce informatiche che possono interrompere le operazioni o compromettere dati sensibili. Allo stesso tempo, c’è una crescente carenza di ingegneri e tecnici formati nella programmazione robotica, nei sistemi di controllo e nel software di automazione. Questo divario di competenze può ritardare il dispiegamento, aumentare i rischi operativi e incrementare i costi di formazione. Affrontare la sicurezza informatica e lo sviluppo della forza lavoro rimane fondamentale per una crescita sostenuta del mercato.

Analisi Regionale

Nord America

Il Nord America ha rappresentato il 27,4% del mercato dei Controller per Robot Industriali nel 2024, guidato dalla forte adozione dell’automazione avanzata nei settori automobilistico, elettronico e aerospaziale. Gli Stati Uniti guidano la domanda regionale grazie agli alti investimenti in fabbriche intelligenti, integrazione robotica e tecnologie di produzione digitale. La presenza di produttori di robot affermati e integratori di sistemi supporta ulteriormente l’espansione del mercato. L’aumento dell’attenzione al reshoring delle attività manifatturiere e alla risoluzione delle carenze di manodopera accelera l’implementazione di sistemi e controller robotici. Inoltre, la crescente adozione di controller abilitati all’IA e piattaforme IoT industriali continua a rafforzare la posizione del Nord America nelle applicazioni manifatturiere ad alto valore e intensità tecnologica.

Europa

L’Europa ha detenuto una quota di mercato del 24,8% nel 2024, supportata dalla sua forte base di produzione automobilistica e dall’adozione precoce delle pratiche dell’Industria 4.0. Paesi come Germania, Francia e Italia sono i principali contributori, guidati da un’alta densità di robot e dalla continua modernizzazione delle linee di produzione. I produttori europei enfatizzano controller robotici efficienti dal punto di vista energetico, flessibili e conformi alle norme di sicurezza per soddisfare gli stringenti standard normativi. La crescita è ulteriormente supportata dall’aumento degli investimenti nella produzione di veicoli elettrici e nella produzione di macchinari avanzati. La forte collaborazione tra fornitori di robotica, istituzioni di ricerca e utenti industriali sostiene una domanda costante sia tra le grandi imprese che tra i produttori di medie dimensioni.

Asia Pacifico

L’Asia Pacifico ha dominato il mercato dei Controller per Robot Industriali con una quota del 36,9% nel 2024, guidata da Cina, Giappone, Corea del Sud e India. La rapida industrializzazione, l’espansione della produzione elettronica e la produzione automobilistica su larga scala guidano l’elevata diffusione di robot in tutta la regione. La Cina rimane il maggiore contributore grazie a iniziative aggressive di automazione e programmi di produzione intelligente sostenuti dal governo. Giappone e Corea del Sud continuano a guidare l’innovazione robotica e la produzione di precisione. L’aumento dei costi del lavoro e la crescente adozione dell’automazione nelle economie emergenti del Sud-Est asiatico accelerano ulteriormente la domanda di controller robotici avanzati in diverse applicazioni industriali.

America Latina

L’America Latina ha rappresentato il 6,3% del mercato dei Controller per Robot Industriali nel 2024, con Brasile e Messico a guidare l’adozione regionale. La crescita è guidata dall’aumento dell’automazione nell’assemblaggio automobilistico, nella lavorazione di alimenti e bevande e nei settori dell’imballaggio. I produttori multinazionali operanti nella regione stanno investendo in soluzioni robotiche per migliorare la produttività e la qualità riducendo la dipendenza dalla manodopera. Le iniziative governative a sostegno della modernizzazione industriale e degli investimenti diretti esteri supportano ulteriormente la crescita del mercato. Sebbene l’adozione rimanga inferiore rispetto alle regioni sviluppate, il miglioramento delle infrastrutture industriali e il calo dei costi dell’automazione dovrebbero guidare un’espansione costante.

Medio Oriente & Africa

La regione del Medio Oriente e Africa ha catturato una quota di mercato del 4,6% nel 2024, supportata dall’automazione industriale graduale nei settori della produzione, del petrolio e gas e della logistica. Paesi come gli Emirati Arabi Uniti e l’Arabia Saudita stanno investendo nella produzione intelligente come parte delle strategie di diversificazione economica. I controllori di robot industriali sono sempre più adottati nel confezionamento, nella lavorazione dei metalli e nell’automazione dei magazzini. In Africa, l’adozione rimane limitata ma sta gradualmente aumentando nei settori dell’assemblaggio automobilistico e della trasformazione alimentare. Si prevede che il continuo investimento nelle infrastrutture industriali e nelle iniziative di trasformazione digitale sosterrà la crescita regionale a lungo termine.

Segmentazioni di Mercato:

Per Tipo di Controllore

- Controllori Basati su PLC

- Controllori Basati su PC

- Controllori di Movimento

- Controllori di Robot Integrati

Per Applicazione

- Assemblaggio & Smontaggio

- Saldatura & Brasatura

- Movimentazione Materiali

- Verniciatura & Rivestimento

- Ispezione & Controllo Qualità

Per Utente Finale

- Automobilistico

- Elettronica & Semiconduttori

- Produzione di Metalli & Macchinari

- Alimentare & Bevande

- Farmaceutico & Sanitario

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei Controllori di Robot Industriali presenta un panorama ben consolidato caratterizzato da leader globali dell’automazione e fornitori di soluzioni robotiche specializzate che si concentrano su innovazione, affidabilità e integrazione di sistema. Grandi aziende come Mitsubishi Electric Corporation, Yaskawa Electric Corporation, KUKA AG, Stäubli International AG, OMRON Corporation e DENSO Wave Incorporated mantengono posizioni di mercato forti attraverso architetture di controllo avanzate, controllo del movimento ad alta precisione e compatibilità senza soluzione di continuità con i robot industriali. Questi attori investono continuamente in aggiornamenti software, sistemi di controllo abilitati all’IA e funzionalità di connettività per supportare ambienti di produzione intelligente. Aziende come WAGO, SEPRO Group, NexCOM Inc., Motion Controls Robotics Inc. e Wynright Corporation rafforzano il mercato offrendo soluzioni di controllo personalizzate e specifiche per applicazioni. Partnership strategiche con integratori di sistema, espansione in hub manifatturieri emergenti e continua innovazione di prodotto rimangono strategie centrali, consentendo alle aziende di affrontare le crescenti esigenze di automazione nei settori automobilistico, elettronico e manifatturiero industriale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- A dicembre 2025, Union Park Capital ha completato l’acquisizione di GAM Enterprises, espandendo le sue piattaforme di controllo del movimento di precisione che alimentano ecosistemi avanzati di automazione industriale e controllo robotico.

- A ottobre 2025, HD Hyundai Robotics ha lanciato il suo controller robotico industriale di nuova generazione Hi7, caratterizzato da funzioni di sicurezza migliorate e capacità AI integrate per ottimizzare le prestazioni dell’automazione in fabbrica.

- A marzo 2025, SEER Robotics ha continuato ad espandere la sua linea di prodotti per controller robotici offrendo un portafoglio di controller robotici SRC mirati ad accelerare lo sviluppo e l’integrazione industriale dei robot.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Controller, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, fonti di reddito e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato dei controller per robot industriali assisterà a una crescita sostenuta grazie all’aumento dell’adozione della produzione intelligente e delle pratiche dell’Industria 4.0.

- La domanda di controller per robot integrati e basati su software aumenterà poiché i produttori cercano soluzioni di automazione compatte, flessibili e scalabili.

- La produzione automobilistica e di veicoli elettrici continuerà a generare una forte domanda per sistemi di controllo robot avanzati.

- Settori non automobilistici come l’elettronica, la trasformazione alimentare, i prodotti farmaceutici e la logistica adotteranno sempre più controller per robot.

- L’integrazione dell’intelligenza artificiale e dell’apprendimento automatico migliorerà il controllo adattivo, la manutenzione predittiva e l’efficienza operativa.

- La connettività cloud e l’integrazione dell’IoT industriale supporteranno il monitoraggio in tempo reale e la diagnostica remota.

- I controller personalizzabili e specifici per applicazioni guadagneranno terreno per supportare ambienti di produzione flessibili.

- I design dei controller focalizzati sulla sicurezza vedranno una maggiore adozione insieme ai robot collaborativi negli spazi di lavoro condivisi.

- Le economie emergenti presenteranno nuove opportunità di crescita grazie all’aumento degli investimenti in automazione.

- I continui progressi nel software dei controller e nelle funzionalità di cybersecurity plasmeranno l’evoluzione a lungo termine del mercato.