Marknadsöversikt

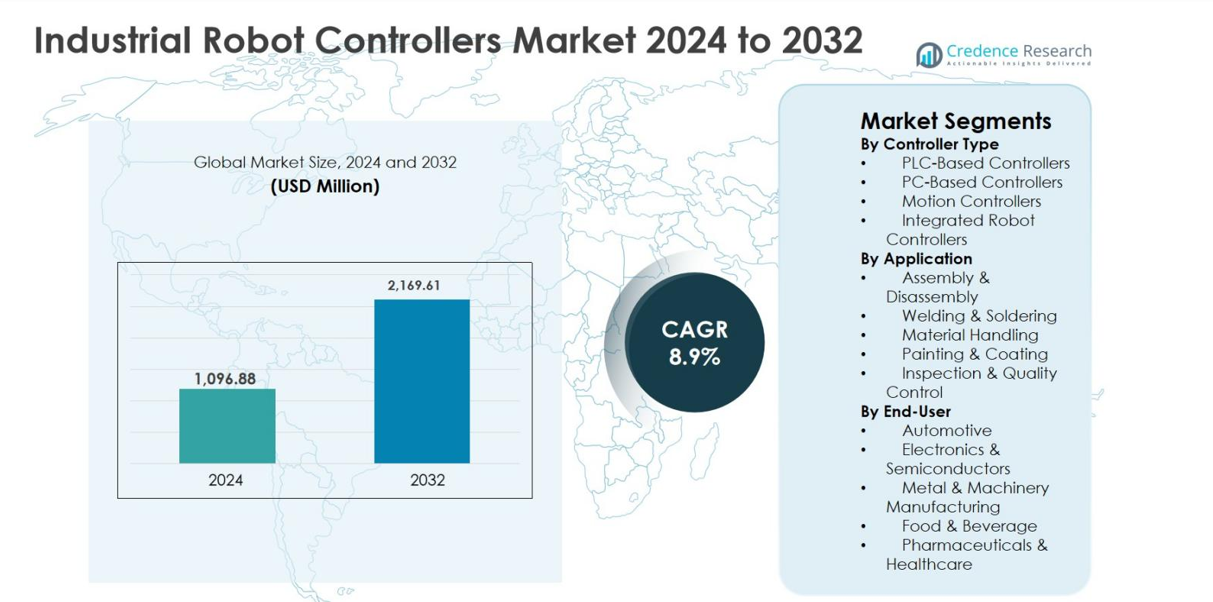

Marknadsstorleken för industriella robotkontroller värderades till 1 096,88 miljoner USD år 2024 och förväntas nå 2 169,61 miljoner USD år 2032, med en CAGR på 8,9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för industriella robotkontroller 2024 |

1 096,88 miljoner USD |

| Industriella robotkontroller, CAGR |

8,9% |

| Marknadsstorlek för industriella robotkontroller 2032 |

2 169,61 miljoner USD |

Marknaden för industriella robotkontroller leds av etablerade automationsaktörer som Mitsubishi Electric Corporation, Yaskawa Electric Corporation, KUKA AG, Stäubli International AG, OMRON Corporation och DENSO Wave Incorporated, som tillsammans driver teknisk innovation och storskalig adoption inom tillverkningsindustrin. Dessa företag fokuserar på högpresterande rörelsestyrning, sömlös systemintegration och avancerade mjukvarufunktioner för att stödja smarta fabriksomgivningar. Regionalt dominerar Asien och Stillahavsområdet marknaden för industriella robotkontroller med en andel på 36,9% år 2024, stödd av stark robotikadoption i Kina, Japan och Sydkorea. Nordamerika följer med 27,4% andel, drivet av avancerad automation och återflyttningsinitiativ, medan Europa står för 24,8%, stödd av bilproduktion och investeringar i Industri 4.0.

Marknadsinsikter

- Marknaden för industriella robotkontroller värderades till 1 096,88 miljoner USD år 2024 och förväntas nå 2 169,61 miljoner USD år 2032, med en tillväxt på en CAGR på 8,9% under prognosperioden.

- Marknadstillväxten drivs av ökande industriell automation, expanderande produktion av bilar och elfordon samt ökad efterfrågan på precision, hastighet och flexibla produktionssystem över globala industrier.

- Viktiga trender inkluderar integration av AI och IoT-aktiverade kontroller, växande adoption av integrerade robotkontroller med 38,6% segmentandel, och ökande användning av robotsystem i icke-automotiva sektorer.

- Marknaden kännetecknas av en stark närvaro av globala automationsledare som fokuserar på avancerad rörelsestyrning, mjukvarudrivna arkitekturer, strategiska partnerskap och skräddarsydda kontrollösningar för att stärka marknadspositionen.

- Asien och Stillahavsområdet leder med 36,9% marknadsandel, följt av Nordamerika med 27,4% och Europa med 24,8%, medan materialhantering dominerar applikationerna med 34,9% andel, stödd av logistik och tillverkningsautomation.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter kontrollertyp

Marknaden för industriella robotkontroller efter kontrollertyp leds av integrerade robotkontroller, som stod för 38,6% marknadsandel år 2024. Denna dominans drivs av deras kompakta design, sömlösa hårdvara–mjukvaruintegration, minskad installationstid och förbättrad systemtillförlitlighet. Integrerade kontroller är allmänt adopterade i högfarts- och precisionsdrivna tillverkningsmiljöer, särskilt inom fordons- och elektronikproduktion. PLC-baserade kontroller följer på grund av deras robusthet och kompatibilitet med befintliga fabriksautomationssystem. Den ökande efterfrågan på förenklad programmering, realtidsövervakning och minskad total ägandekostnad fortsätter att påskynda adoptionen över smarta tillverkningsanläggningar.

- Till exempel integrerar FANUC:s R-30iB Plus-kontroller rörelsestyrning och processfunktioner i en enda enhet, vilket möjliggör högfartsmontering och inspektion i fordonskaross- och drivlinjelinjer.

Efter applikation

Efter applikation framträdde materialhantering som den dominerande undersegmentet med 34,9% andel år 2024. Segmentets ledarskap stöds av ökande automation inom logistik, lagerhållning och produktionslinjer för att förbättra genomströmningen och minska arbetsberoendet. Industriella robotkontroller spelar en kritisk roll i att möjliggöra exakt plockning och placering, palletering och förpackningsoperationer. Ökande e-handelsvolymer, lean manufacturing-praktiker och behovet av operationell effektivitet över diskreta och processindustrier är viktiga tillväxtdrivare. Svets- och monteringsapplikationer visar också starkt upptag, stödda av framsteg inom rörelseprecision och adaptiva kontrollteknologier.

- Till exempel stöder ABB:s OmniCore-kontroller högfartspalletering och depalletering med koordinerad fleraxelkontroll, används i FMCG-förpackningslinjer för att hantera tusentals fall per timme.

Efter slutanvändare

Fordonssektorn dominerade marknaden för industriella robotkontroller efter slutanvändare med en andel på 41,2% år 2024, drivet av omfattande robotutplacering över svetsning, målning, montering och materialhanteringsoperationer. Fordonstillverkare förlitar sig i allt högre grad på avancerade robotkontroller för att säkerställa precision, produktionskonsistens och högfartsoperationer. Övergången mot elfordon och flexibla tillverkningslinjer ökar ytterligare efterfrågan på kontroller. Elektronik- och halvledartillverkning följer på grund av miniatyriseringstrender och höga noggrannhetskrav. Kontinuerliga investeringar i fabriksautomation och antagande av Industri 4.0 förblir de primära tillväxtdrivarna över slutanvändarindustrier.

Viktiga Tillväxtdrivare

Ökad Användning av Industriell Automation och Smart Tillverkning

Marknaden för industriella robotkontroller drivs starkt av den ökande användningen av industriell automation och smart tillverkning inom globala industrier. Tillverkare implementerar i allt högre grad robotsystem integrerade med avancerade kontroller för att förbättra produktivitet, precision och operativ effektivitet. Robotkontroller möjliggör realtidsövervakning, adaptiv rörelsestyrning och sömlös samordning med annan automationsutrustning, vilket gör dem centrala för Industry 4.0-initiativ. Fordons-, elektronik- och metalltillverkningssektorerna är ledande användare på grund av ökande arbetskraftskostnader och behovet av konsekvent kvalitetsresultat. Dessutom stimulerar statliga initiativ som stöder digital tillverkning och fabriksmodernisering ytterligare efterfrågan. När produktionsmiljöer skiftar mot flexibel och intelligent automation fortsätter beroendet av avancerade robotkontroller att expandera stadigt.

- Till exempel använder BMW KUKA-robotar med KR C4-kontroller i karosslinjer för mycket repetitiv punktsvetsning, vilket bidrar till konsekvent kvalitet i storskalig fordonsproduktion.

Expansion av Fordons- och Elfordonstillverkning

Den snabba expansionen av fordons- och elfordonstillverkning är en stor tillväxtdrivare för marknaden för industriella robotkontroller. Fordonsproduktionen är starkt beroende av robotsystem för svetsning, målning, montering och materialhantering, vilka alla kräver precisa och pålitliga kontroller. Övergången till elfordon har ökat produktionskomplexiteten, vilket driver behovet av flexibla robotkontroller som kan hantera nya batteri-, drivlina- och lättviktsmaterialprocesser. Biltillverkare investerar också i omkonfigurerbara produktionslinjer för att stödja flera fordonsmodeller, vilket ökar efterfrågan på programmerbara och integrerade robotkontroller. Denna kontinuerliga investering i avancerad tillverkningsinfrastruktur fortsätter att stödja marknadstillväxten.

- Till exempel använder Teslas Gigafabriker KUKA-robotar med KR C4-kontroller för högprecisionssvetsning och materialhantering i Model 3 och Model Y-linjer, vilket stöder hög genomströmning och repeterbarhet

Ökad Efterfrågan på Precision och Höghastighetsoperationer

Den ökande efterfrågan på precision, hastighet och repeterbarhet i tillverkningsoperationer driver marknaden för industriella robotkontroller avsevärt. Industrier som elektronik, halvledare och läkemedel kräver mycket noggrann rörelsestyrning för att hantera känsliga komponenter och strikta kvalitetsstandarder. Avancerade robotkontroller möjliggör synkroniserad fleraxlig rörelse, realtidsfelkorrigering och förbättrade säkerhetsfunktioner, vilket säkerställer konsekvent resultat med minimala defekter. Behovet av att minska stilleståndstid och optimera genomströmning förstärker ytterligare adoptionen. När tillverkare fokuserar på att förbättra utbytesgrader och uppfylla strikta reglerings- och kvalitetskrav fortsätter investeringarna i högpresterande robotkontroller att öka.

Viktiga Trender & Möjligheter

Integration av AI, IoT och Avancerade Mjukvaruplattformar

En viktig trend som formar marknaden för industriella robotkontroller är integrationen av artificiell intelligens, IoT och avancerade mjukvaruplattformar. Moderna kontroller stödjer i allt högre grad dataanalys, prediktivt underhåll och maskininlärningsfunktioner, vilket möjliggör smartare och mer autonoma robotoperationer. Anslutning till produktionsstyrningssystem och molnplattformar möjliggör realtidsövervakning och optimering av prestanda. Denna trend skapar betydande möjligheter för leverantörer att erbjuda mervärdeslösningar som fjärrdiagnostik, adaptiv kontroll och energioptimering. När fabriker rör sig mot fullt anslutna ekosystem förväntas efterfrågan på intelligenta och mjukvarudrivna robotkontroller öka avsevärt.

- Till exempel stödjer KUKA:s KR C5-kontroller OPC UA och integration med KUKA iiQoT, vilket möjliggör centraliserad övervakning och optimering av robotanvändning och energiförbrukning.

Ökad Användning i Icke-Automotive Industrier

Den ökande användningen av robotkontroller i icke-automotive industrier utgör en stor tillväxtmöjlighet. Sektorer som livsmedel och dryck, läkemedel, logistik och konsumentvaror använder i allt högre grad robotar för att förbättra hygien, konsistens och effektivitet. Robotkontroller anpassade för renrumsmiljöer, samarbetande robotar och flexibla produktionslinjer vinner mark. Små och medelstora företag antar också automation på grund av sjunkande kontrollkostnader och enklare programmeringsgränssnitt. Denna breddade tillämpningsbas utökar avsevärt den adresserbara marknaden för tillverkare av industriella robotkontroller.

- Till exempel driver Yaskawas FS100/YRC1000-kontroller Motoman HC-seriens samarbetande robotar som används i läkemedels- och kosmetikförpackningar, där renrumskompatibla designer och varsam hantering är kritiska.

Viktiga Utmaningar

Höga Initiala Investeringar och Integrationskomplexitet

Höga initiala investeringskostnader och systemintegrationskomplexitet förblir viktiga utmaningar för marknaden för industriella robotkontroller. Avancerade kontroller, tillsammans med kompatibel robotutrustning och mjukvara, kräver betydande kapital i förväg, vilket kan avskräcka små och medelstora tillverkare. Integration med befintliga äldre system innebär ofta anpassning, kvalificerad arbetskraft och förlängda stilleståndstider. Dessutom kräver programmering och driftsättning av avancerade kontroller specialiserad teknisk expertis, vilket ökar implementeringskostnaderna. Dessa faktorer kan bromsa antagandet, särskilt i kostnadskänsliga industrier och framväxande marknader, vilket begränsar kortsiktig marknadsexpansion.

Cybersäkerhetsrisker och Brist på Kompetens

Ökande cybersäkerhetsrisker och brist på kvalificerade yrkesverksamma utgör betydande utmaningar för marknadstillväxten. När robotkontroller blir mer anslutna genom IoT och molnbaserade system, blir de alltmer sårbara för cyberhot som kan störa verksamheten eller kompromettera känslig data. Samtidigt finns det en växande brist på ingenjörer och tekniker utbildade i robotprogrammering, styrsystem och automationsmjukvara. Denna kompetensbrist kan försena driftsättningen, öka driftsriskerna och höja utbildningskostnaderna. Att hantera cybersäkerhet och kompetensutveckling är avgörande för en hållbar marknadstillväxt.

Regional analys

Nordamerika

Nordamerika stod för 27,4% av marknaden för industriella robotkontroller år 2024, drivet av starkt införande av avancerad automation inom bil-, elektronik- och flygindustrin. USA leder den regionala efterfrågan på grund av höga investeringar i smarta fabriker, robotintegration och digitala tillverkningsteknologier. Närvaron av etablerade robotproducenter och systemintegratörer stödjer ytterligare marknadsexpansion. Ökat fokus på att återflytta tillverkningsaktiviteter och hantera arbetskraftsbrist påskyndar införandet av robotsystem och kontroller. Dessutom fortsätter den ökande användningen av AI-aktiverade kontroller och industriella IoT-plattformar att stärka Nordamerikas position inom högvärdiga, teknikintensiva tillverkningsapplikationer.

Europa

Europa hade en marknadsandel på 24,8% år 2024, stödd av sin starka bas inom bilproduktion och tidig införande av Industri 4.0-praktiker. Länder som Tyskland, Frankrike och Italien är stora bidragsgivare, drivna av hög robotdensitet och kontinuerlig modernisering av produktionslinjer. Europeiska tillverkare betonar energieffektiva, flexibla och säkerhetskompatibla robotkontroller för att uppfylla stränga regleringsstandarder. Tillväxten stöds ytterligare av ökande investeringar i produktion av elfordon och avancerad maskintillverkning. Starkt samarbete mellan robotleverantörer, forskningsinstitutioner och industriella användare upprätthåller stadig efterfrågan över både stora företag och medelstora tillverkare.

Asien och Stillahavsområdet

Asien och Stillahavsområdet dominerade marknaden för industriella robotkontroller med en andel på 36,9% år 2024, ledda av Kina, Japan, Sydkorea och Indien. Snabb industrialisering, expanderande elektronikproduktion och storskalig bilproduktion driver hög robotanvändning över regionen. Kina förblir den största bidragsgivaren på grund av aggressiva automationsinitiativ och statligt stödda smarta tillverkningsprogram. Japan och Sydkorea fortsätter att leda inom robotinnovation och precisionsproduktion. Stigande arbetskraftskostnader och ökad automation i framväxande sydostasiatiska ekonomier påskyndar ytterligare efterfrågan på avancerade robotkontroller inom olika industriella applikationer.

Latinamerika

Latinamerika stod för 6,3% av marknaden för industriella robotkontroller år 2024, med Brasilien och Mexiko som ledande inom regionalt införande. Tillväxten drivs av ökande automation inom bilmontering, livsmedels- och dryckesbearbetning och förpackningsindustrier. Multinationella tillverkare som verkar i regionen investerar i robotlösningar för att förbättra produktivitet och kvalitet samtidigt som arbetskraftsberoendet minskas. Regeringsinitiativ som stödjer industriell modernisering och utländska direktinvesteringar stödjer ytterligare marknadstillväxt. Även om införandet fortfarande är lägre jämfört med utvecklade regioner, förväntas förbättrad industriell infrastruktur och minskande automationskostnader driva stadig expansion.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika tog 4,6% marknadsandel år 2024, stödd av gradvis industriell automation inom tillverknings-, olje- & gas- och logistiksektorerna. Länder som Förenade Arabemiraten och Saudiarabien investerar i smart tillverkning som en del av ekonomiska diversifieringsstrategier. Industriella robotkontroller används i allt högre grad inom förpackning, metallbearbetning och lagerautomation. I Afrika är användningen fortfarande begränsad men ökar gradvis inom fordonsmontering och livsmedelsbearbetningsindustrier. Fortsatta investeringar i industriell infrastruktur och digitala transformationsinitiativ förväntas stödja långsiktig regional tillväxt.

Marknadssegmenteringar:

Efter kontrollertyp

- PLC-baserade kontroller

- PC-baserade kontroller

- Rörelsekontroller

- Integrerade robotkontroller

Efter applikation

- Montering & Demontering

- Svetsning & Lödning

- Materialhantering

- Målning & Beläggning

- Inspektion & Kvalitetskontroll

Efter slutanvändare

- Fordonsindustrin

- Elektronik & Halvledare

- Metall- & Maskintillverkning

- Livsmedel & Dryck

- Läkemedel & Hälsovård

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för industriella robotkontroller kännetecknas av ett väletablerat landskap med globala automationsledare och specialiserade robotlösningsleverantörer som fokuserar på innovation, tillförlitlighet och systemintegration. Stora företag som Mitsubishi Electric Corporation, Yaskawa Electric Corporation, KUKA AG, Stäubli International AG, OMRON Corporation och DENSO Wave Incorporated upprätthåller starka marknadspositioner genom avancerade kontrollerarkitekturer, högprecisionsrörelsekontroll och sömlös kompatibilitet med industrirobotar. Dessa aktörer investerar kontinuerligt i programvaruuppgraderingar, AI-aktiverade kontrollsystem och anslutningsfunktioner för att stödja smarta tillverkningsmiljöer. Företag som WAGO, SEPRO Group, NexCOM Inc., Motion Controls Robotics Inc. och Wynright Corporation stärker marknaden genom att erbjuda anpassade och applikationsspecifika kontrollösningar. Strategiska partnerskap med systemintegratörer, expansion till framväxande tillverkningsnav och pågående produktinnovation förblir centrala strategier, vilket gör det möjligt för företag att möta de föränderliga automationsbehoven inom fordons-, elektronik- och industriell tillverkningssektor.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I december 2025 slutförde Union Park Capital förvärvet av GAM Enterprises, vilket utökade dess plattformar för precisionsrörelsekontroll som matar in i avancerade industriella automations- och robotkontrollsystem.

- I oktober 2025 lanserade HD Hyundai Robotics sin nästa generations Hi7 industrirobotkontroller med förbättrade säkerhetsfunktioner och integrerade AI-funktioner för att optimera fabriksautomationsprestanda.

- I mars 2025 fortsatte SEER Robotics att expandera sin produktlinje för robotkontroller genom att erbjuda en portfölj av SRC-robotkontroller som syftar till att påskynda robotutveckling och industriell integration.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Kontrollertyp, Applikation, Slutanvändare och Geografi. Den detaljerar ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för industriella robotkontroller kommer att uppleva en stadig tillväxt drivet av ökad adoption av smart tillverkning och Industri 4.0-praktiker.

- Efterfrågan på integrerade och mjukvarudrivna robotkontroller kommer att öka när tillverkare söker kompakta, flexibla och skalbara automationslösningar.

- Produktion av bilar och elfordon kommer att fortsätta generera stark efterfrågan på avancerade robotsystem.

- Icke-automotiva sektorer som elektronik, livsmedelsbearbetning, läkemedel och logistik kommer i allt högre grad att anta robotkontroller.

- Integration av artificiell intelligens och maskininlärning kommer att förbättra adaptiv kontroll, prediktivt underhåll och operationell effektivitet.

- Molnanslutning och integration av industriell IoT kommer att stödja realtidsövervakning och fjärrdiagnostik.

- Anpassningsbara och applikationsspecifika kontroller kommer att få genomslag för att stödja flexibla produktionsmiljöer.

- Säkerhetsfokuserade kontroller kommer att se högre adoption tillsammans med kollaborativa robotar i delade arbetsutrymmen.

- Framväxande ekonomier kommer att erbjuda nya tillväxtmöjligheter på grund av ökande investeringar i automation.

- Kontinuerliga framsteg inom kontrollersoftware och cybersäkerhetsfunktioner kommer att forma den långsiktiga marknadsutvecklingen.