Aperçu du Marché

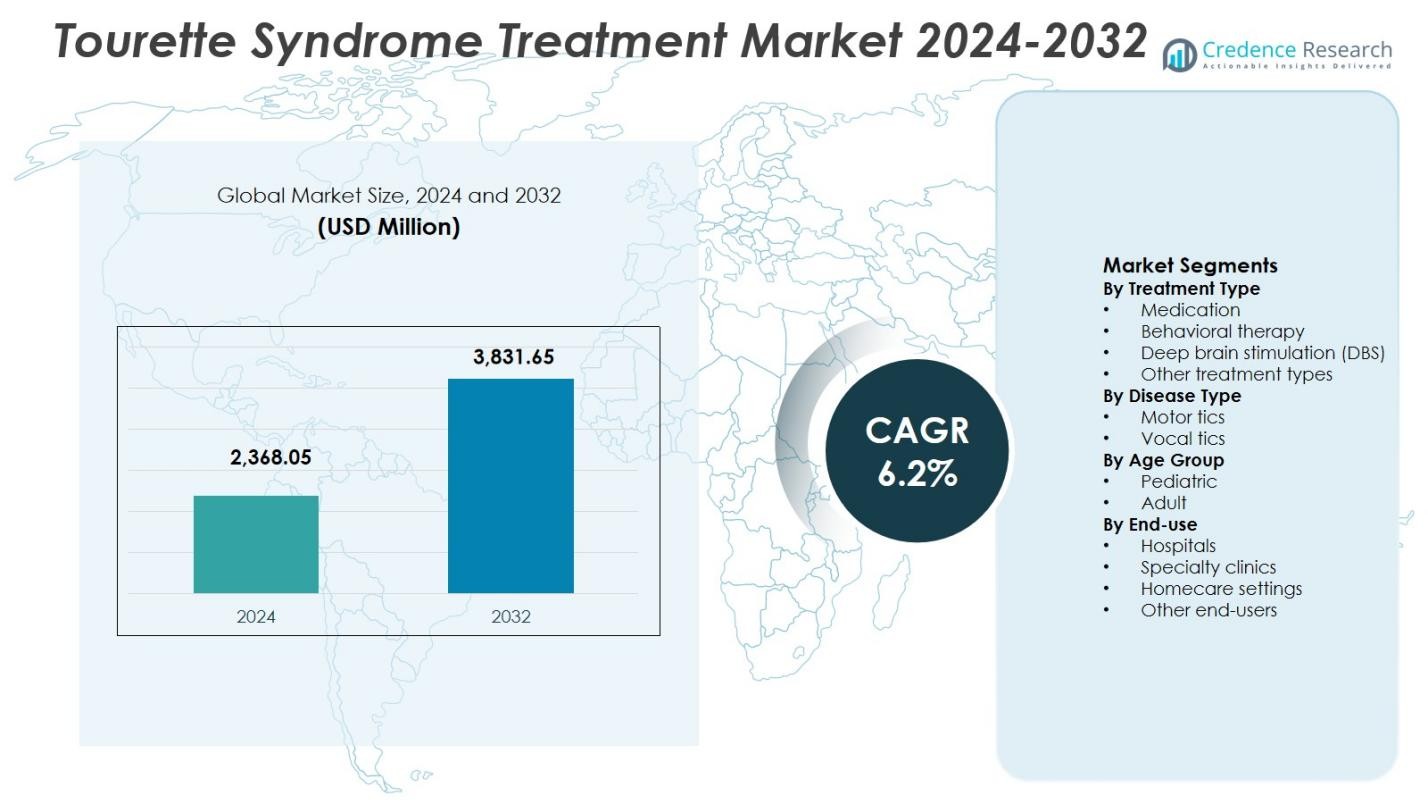

La taille du marché du traitement du syndrome de Tourette était évaluée à 2 368,05 millions USD en 2024 et devrait atteindre 3 831,65 millions USD d’ici 2032, avec un TCAC de 6,2 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Traitement du Syndrome de Tourette 2024 |

2 368,05 Millions USD |

| Marché du Traitement du Syndrome de Tourette, TCAC |

6,2% |

| Taille du Marché du Traitement du Syndrome de Tourette 2032 |

3 831,65 Millions USD |

Le marché du traitement du syndrome de Tourette est façonné par la présence de sociétés pharmaceutiques et biotechnologiques établies telles que AbbVie Inc., Teva Pharmaceutical Industries Ltd., Neurocrine Biosciences, Inc., Otsuka Pharmaceutical Co., Ltd., Eli Lilly and Company, Pfizer Inc., Johnson & Johnson, GlaxoSmithKline plc, UCB S.A., et Lundbeck A/S, qui se concentrent sur l’innovation pharmacologique et l’élargissement des portefeuilles thérapeutiques pour la gestion des tics. Ces acteurs mettent l’accent sur les inhibiteurs VMAT2, les antipsychotiques de nouvelle génération et les solutions de traitement de soutien pour améliorer les résultats des patients. L’Amérique du Nord mène le marché avec une part de 38,6 %, stimulée par des taux de diagnostic élevés, une infrastructure de santé avancée et un soutien solide au remboursement, suivie par l’Europe avec une part de 29,4 % soutenue par les systèmes de santé publique, tandis que l’Asie-Pacifique détient une part de 22,1 % soutenue par une sensibilisation croissante et un accès élargi aux soins neurologiques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché du traitement du syndrome de Tourette était évalué à 2 368,05 millions USD en 2024 et devrait croître à un TCAC de 6,2 % pendant la période de prévision, soutenu par l’augmentation des taux de diagnostic et l’adoption croissante des traitements.

- L’augmentation de la sensibilisation clinique, le diagnostic précoce dans les populations pédiatriques et les avancées dans les thérapies pharmacologiques telles que les inhibiteurs VMAT2 stimulent fortement la croissance du marché.

- L’adoption croissante des thérapies comportementales et l’innovation continue par les principaux acteurs pharmaceutiques renforcent les portefeuilles de produits et les résultats des traitements sur l’ensemble du marché.

- Les coûts élevés des traitements, la réponse variable des patients et les effets secondaires liés aux médicaments freinent une adoption plus large, en particulier dans les régions sensibles aux coûts.

- L’Amérique du Nord est en tête avec une part de marché de 38,6 %, suivie par l’Europe à 29,4 % et l’Asie-Pacifique à 22,1 %, tandis que le segment des médicaments domine avec une part de 56,4 % et les tics moteurs représentent 62,7 % de la demande totale.

Analyse de la Segmentation du Marché :

Par Type de Traitement :

Le marché du traitement du syndrome de Tourette par type de traitement est dominé par les médicaments, qui représentaient 56,4 % de part de marché en 2024. Les médicaments tels que les antipsychotiques, les agonistes alpha-adrénergiques et les inhibiteurs de VMAT2 restent le traitement de première ligne en raison de leur efficacité prouvée à réduire la gravité des tics et à améliorer le fonctionnement quotidien. La forte préférence des médecins, une couverture de remboursement plus large et des taux de diagnostic croissants soutiennent la domination des médicaments. La thérapie comportementale continue de se développer avec une sensibilisation croissante aux interventions non pharmacologiques, tandis que l’adoption de la stimulation cérébrale profonde (DBS) reste limitée aux cas graves et résistants au traitement en raison du coût élevé et de la complexité chirurgicale.

Par type de maladie :

Par type de maladie, les tics moteurs ont dominé le marché du traitement du syndrome de Tourette avec une part de marché de 62,7 % en 2024. Les tics moteurs sont plus fréquents, cliniquement visibles et nuisent souvent à la coordination physique, ce qui entraîne un diagnostic et un début de traitement plus précoces. Un comportement de recherche de traitement plus élevé parmi les patients et les soignants accélère la demande d’interventions pharmacologiques et comportementales ciblant les symptômes moteurs. Les tics vocaux représentent une part plus petite en raison d’une gravité clinique comparativement plus faible et d’une présentation épisodique. Un accent clinique accru sur la gestion précoce des symptômes moteurs et des critères de diagnostic standardisés continuent de renforcer la domination du segment des tics moteurs.

- Par exemple, l’écopipam d’Emalex Biosciences, un antagoniste sélectif des récepteurs de dopamine D1, a maintenu la réduction des tics dans un essai de phase 3 où 41,9 % des patients pédiatriques ont rechuté après un traitement en ouvert contre 68,1 % sous placebo, ciblant les symptômes moteurs et vocaux.

Par groupe d’âge :

En fonction du groupe d’âge, le segment pédiatrique occupait la position de leader avec une part de marché de 68,9 % en 2024. Le syndrome de Tourette se manifeste généralement pendant l’enfance, conduisant à un diagnostic plus précoce et à une durée de traitement prolongée chez les patients pédiatriques. Une sensibilisation parentale croissante, des programmes de dépistage en milieu scolaire et un meilleur accès aux neurologues pour enfants stimulent une adoption plus élevée du traitement dans ce segment. Les patients pédiatriques montrent également une meilleure réactivité aux thérapies comportementales et à l’intervention pharmacologique précoce. Bien que les cas adultes persistent, la stabilisation ou la réduction des symptômes avec l’âge limite l’intensité du traitement, maintenant la domination pédiatrique dans la demande globale du marché.

- Par exemple, l’Aripiprazole, approuvé par la FDA pour le traitement des tics chez les enfants dès l’âge de 6 ans, a montré son efficacité dans un essai de phase 3 par Sallee et al. pour les patients pédiatriques atteints du syndrome de Tourette.

Principaux moteurs de croissance

Augmentation des taux de diagnostic et amélioration de la sensibilisation clinique

Le marché du traitement du syndrome de Tourette bénéficie considérablement de l’augmentation des taux de diagnostic, stimulée par une meilleure sensibilisation clinique et des directives de diagnostic standardisées. Une meilleure reconnaissance des troubles des tics parmi les pédiatres, les neurologues et les professionnels de la santé mentale permet une identification et un début de traitement plus précoces. Les campagnes de santé publique, les dépistages en milieu scolaire et l’acceptation croissante des troubles neurodéveloppementaux réduisent le sous-diagnostic. Un diagnostic précoce augmente la demande de traitement à long terme, en particulier pour les thérapies pharmacologiques et comportementales. Une meilleure précision diagnostique soutient également la sélection de traitements ciblés, améliorant les résultats pour les patients et élargissant le nombre de patients traités dans les populations pédiatriques et adultes.

- Par exemple, la Tourette Association of America a lancé une campagne nationale d’affichage à Times Square et au centre-ville de Los Angeles à partir du 26 février 2025, mettant en vedette des membres de la communauté pour mettre en lumière les tics et cibler les parents de jeunes enfants.

Avancées pharmacologiques et approbations de médicaments en expansion

Les avancées continues dans les thérapies pharmacologiques stimulent fortement la croissance du marché du traitement du syndrome de Tourette. Le développement d’inhibiteurs VMAT2, de nouveaux antipsychotiques avec des profils de sécurité améliorés, et de formulations médicamenteuses spécifiques aux symptômes améliore l’efficacité du traitement tout en réduisant les effets indésirables. Les approbations réglementaires pour les thérapies plus récentes augmentent la confiance des médecins et accélèrent l’adoption. Les entreprises pharmaceutiques investissent de plus en plus dans des essais cliniques pour répondre à des besoins non satisfaits tels que les tics réfractaires et les conditions comorbides. Ces innovations élargissent les options thérapeutiques et soutiennent l’expansion à long terme du marché.

- Par exemple, l’aripiprazole (Abilify) d’Otsuka Pharmaceutical a reçu l’approbation de la FDA en décembre 2014 pour le traitement des tics chez les patients pédiatriques âgés de 7 à 17 ans atteints de trouble de Tourette, sur la base d’une étude de 8 semaines démontrant une suppression significative des tics.

Augmentation de l’accès aux soins de santé et de la couverture de remboursement

L’amélioration de l’accès aux services neurologiques et de santé mentale soutient la croissance soutenue du marché du traitement du syndrome de Tourette. L’expansion des infrastructures de santé, l’augmentation de la couverture d’assurance pour les troubles neuropsychiatriques et les politiques de remboursement favorables augmentent l’accessibilité financière des traitements. Les initiatives gouvernementales axées sur l’inclusion en santé mentale renforcent davantage l’accès aux interventions pharmacologiques et comportementales. Une disponibilité accrue des soins spécialisés dans les économies développées et émergentes stimule la pénétration des traitements. Un soutien élargi au remboursement encourage également l’adhésion à long terme aux thérapies, contribuant à une croissance stable des revenus.

Principales tendances et opportunités

Adoption croissante des thérapies comportementales et non pharmacologiques

L’adoption croissante des thérapies comportementales représente une tendance majeure et une opportunité sur le marché du traitement du syndrome de Tourette. L’intervention comportementale globale pour les tics (CBIT) et la formation à l’inversion des habitudes gagnent en popularité en raison de leur nature non invasive et de leurs avantages pour la gestion à long terme des symptômes. La préférence croissante des patients et des aidants pour des options sans médicaments soutient cette tendance. L’intégration de la thérapie comportementale dans les protocoles de traitement standard élargit les opportunités de revenus basés sur les services et réduit la dépendance à l’égard de l’utilisation à long terme de médicaments.

- Par exemple, le Child Study Center de NYU Langone applique la thérapie de réversion des habitudes en huit à 16 séances hebdomadaires en ambulatoire pour les enfants et adolescents atteints de troubles de Tourette légers à modérés.

Avancées Technologiques dans la Stimulation Cérébrale Profonde

L’innovation technologique dans la stimulation cérébrale profonde crée de nouvelles opportunités sur le marché du traitement du syndrome de Tourette. Les avancées dans le ciblage de précision, la miniaturisation des dispositifs et la stimulation programmable améliorent les résultats pour les patients sévères et résistants aux traitements. La recherche clinique en cours améliore la sécurité et l’efficacité, encourageant une adoption sélective. À mesure que l’expertise procédurale s’étend et que les coûts diminuent progressivement, la SCP offre un potentiel de croissance à long terme, en particulier dans les centres neurologiques spécialisés et les marchés de soins de santé développés.

- Par exemple, l’essai NCT02056873 évalue la stimulation cérébrale réactive comme alternative à la SCP continue au niveau du noyau centromédian pour le syndrome de Tourette réfractaire aux médicaments. Cette approche teste les changements physiologiques intra-opératoires et la sécurité dans la réduction des tics par des trains électriques déclenchés.

Principaux Défis

Coûts Élevés des Traitements et Accessibilité Limitée

Les coûts élevés des traitements restent un défi majeur sur le marché du traitement du syndrome de Tourette. L’utilisation à long terme de médicaments, les séances de thérapie comportementale et les interventions avancées telles que la stimulation cérébrale profonde imposent des charges financières aux patients et aux systèmes de santé. Une couverture d’assurance limitée dans certaines régions restreint l’accès à des soins complets. Les barrières liées aux coûts réduisent l’adhésion au traitement et retardent l’intervention, en particulier dans les économies à revenu faible et intermédiaire, limitant la pénétration globale du marché.

Variabilité de la Réponse au Traitement et Effets Secondaires

La réponse incohérente au traitement pose un défi majeur sur le marché du traitement du syndrome de Tourette. Les patients présentent des réactions variables aux thérapies pharmacologiques, nécessitant souvent des ajustements fréquents de dose ou un changement de thérapie. Les effets secondaires tels que la sédation, la prise de poids et les troubles cognitifs limitent la conformité à long terme aux médicaments. Cette variabilité complique la planification du traitement et augmente la charge clinique. L’absence de thérapies universellement efficaces souligne le besoin d’approches de traitement personnalisées et d’une innovation thérapeutique continue.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché du traitement du syndrome de Tourette avec une part de marché de 38,6 % en 2024, soutenue par des taux de diagnostic élevés, une forte sensibilisation clinique et une infrastructure de santé avancée. La région bénéficie d’un accès généralisé aux neurologues, de la disponibilité de thérapies pharmacologiques approuvées par la FDA et d’une adoption précoce des interventions comportementales telles que le CBIT. Des politiques de remboursement favorables et des investissements significatifs dans la recherche neuropsychiatrique renforcent encore l’adoption des traitements. La présence de grandes entreprises pharmaceutiques et les essais cliniques en cours continuent de stimuler l’innovation, soutenant la position dominante de l’Amérique du Nord tant chez les populations pédiatriques qu’adultes.

Europe

L’Europe représentait une part de marché de 29,4 % en 2024 dans le marché du traitement du syndrome de Tourette, portée par des systèmes de santé publique robustes et une forte emphase sur l’inclusion en santé mentale. Des pays comme l’Allemagne, le Royaume-Uni et la France montrent une forte pénétration des traitements grâce à des cadres de diagnostic standardisés et à l’accès à des soins multidisciplinaires. L’adoption croissante des thérapies comportementales et la disponibilité croissante de cliniques spécialisées soutiennent l’expansion du marché. Les programmes de remboursement soutenus par le gouvernement et les initiatives croissantes de sensibilisation réduisent les écarts de traitement. La collaboration continue en recherche et l’expansion des capacités de DBS renforcent davantage la forte présence régionale de l’Europe.

Asie-Pacifique

L’Asie-Pacifique a capturé une part de marché de 22,1 % en 2024, reflétant un potentiel de croissance rapide dans le marché du traitement du syndrome de Tourette. L’amélioration des infrastructures de santé, l’accès croissant aux soins neurologiques et la sensibilisation croissante aux troubles neurodéveloppementaux stimulent la demande régionale. Des pays comme le Japon, la Chine, la Corée du Sud et l’Australie montrent des taux de diagnostic croissants soutenus par l’expansion des soins de santé urbains. Les investissements croissants dans les services de santé mentale et l’inclusion progressive des traitements des troubles tics dans la couverture d’assurance améliorent l’accessibilité des traitements. La grande base de population pédiatrique et l’expansion des réseaux de spécialistes positionnent l’Asie-Pacifique comme une région clé de croissance.

Amérique latine

L’Amérique latine détenait une part de marché de 6,1 % en 2024 dans le marché du traitement du syndrome de Tourette, soutenue par des améliorations progressives dans l’accès aux soins neurologiques. Le Brésil et le Mexique dirigent la demande régionale grâce à l’expansion de la couverture de santé et à la sensibilisation croissante parmi les professionnels de santé. La croissance est stimulée par une meilleure disponibilité des traitements pharmacologiques et l’augmentation des références aux programmes de thérapie comportementale. Cependant, la disponibilité limitée de spécialistes et les structures de remboursement inégales freinent une adoption plus rapide. Les réformes continues des soins de santé et les initiatives publiques en santé mentale devraient améliorer les taux de diagnostic et la pénétration des traitements à travers la région.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait une part de marché de 3,8 % en 2024, reflétant une adoption émergente dans le marché du traitement du syndrome de Tourette. La croissance est principalement concentrée dans des pays comme les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud, où les investissements dans la santé et l’accès aux services neurologiques spécialisés s’améliorent. La reconnaissance croissante des troubles neuropsychiatriques et l’expansion progressive de la couverture d’assurance soutiennent le développement du marché. Malgré les défis liés à la disponibilité limitée de spécialistes et aux lacunes diagnostiques, l’accent croissant des gouvernements sur les infrastructures de santé mentale continue de renforcer le potentiel de croissance régionale à long terme.

Segmentations du marché :

Par type de traitement

- Médication

- Thérapie comportementale

- Stimulation cérébrale profonde (DBS)

- Autres types de traitements

Par type de maladie

Par groupe d’âge

Par utilisation finale

- Hôpitaux

- Cliniques spécialisées

- Soins à domicile

- Autres utilisateurs finaux

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

L’analyse du paysage concurrentiel du marché du traitement du syndrome de Tourette inclut des acteurs clés tels que AbbVie Inc., Teva Pharmaceutical Industries Ltd., Pfizer Inc., Otsuka Pharmaceutical Co., Ltd., Neurocrine Biosciences, Inc., Eli Lilly and Company, GlaxoSmithKline plc, et Johnson & Johnson. Le marché se caractérise par une forte concentration sur l’innovation pharmacologique, en particulier dans les inhibiteurs de VMAT2 et les antipsychotiques de nouvelle génération avec des profils de sécurité et de tolérabilité améliorés. Les entreprises leaders priorisent les essais cliniques ciblant les tics réfractaires et les conditions neuropsychiatriques comorbides pour renforcer la différenciation thérapeutique. Les partenariats stratégiques avec des institutions de recherche et les accords de licence soutiennent l’expansion du pipeline et accélèrent le développement de produits. Les entreprises mettent également l’accent sur l’expansion géographique et les approbations réglementaires pour améliorer la portée du marché. L’augmentation des investissements dans l’intégration de la thérapie comportementale et des outils de soutien au traitement numérique façonne davantage la concurrence, permettant aux entreprises de répondre aux besoins évolutifs des patients tout en maintenant leur positionnement à long terme sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En février 2025, Relmada Therapeutics a finalisé l’acquisition de Sepranolone d’Asarina Pharma AB, un neurostéroïde prêt pour la phase 2b en cours de développement comme traitement potentiel pour le syndrome de Tourette et d’autres troubles liés à la compulsion.

- En octobre 2025, Emalex Biosciences a reçu l’autorisation de la FDA pour un programme d’accès élargi pour sa thérapie expérimentale du syndrome de Tourette, l’écopipam, permettant aux médecins de traiter les patients éligibles avant la soumission de la NDA.

- En octobre 2025, la Food and Drug Administration (FDA) des États-Unis a autorisé un programme d’accès élargi pour l’écopipam, développé par Emalex Biosciences, offrant un accès expérimental aux patients pédiatriques atteints du syndrome de Tourette en dehors des essais cliniques; l’écopipam bénéficie également des désignations de médicament orphelin et de procédure accélérée.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de traitement, le type de maladie, le groupe d’âge, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché du traitement du syndrome de Tourette se développera régulièrement en raison de l’augmentation des taux de diagnostic et de l’amélioration de la sensibilisation clinique dans le monde entier.

- Le développement continu de thérapies pharmacologiques ciblées améliorera l’efficacité du traitement et la sécurité des patients.

- Les interventions comportementales seront adoptées plus largement comme options de traitement de première ligne ou en complément.

- Les approches de traitement personnalisées augmenteront, motivées par la variabilité de la réponse des patients et de la gravité des symptômes.

- L’intégration des outils de santé numérique soutiendra le suivi des thérapies et la gestion à long terme de la maladie.

- La stimulation cérébrale profonde connaîtra une croissance sélective pour les cas graves et résistants aux traitements.

- La demande de traitements pédiatriques restera forte en raison de l’apparition précoce du trouble.

- L’expansion de l’infrastructure de santé mentale dans les économies émergentes améliorera l’accès aux traitements.

- Le soutien réglementaire aux thérapies neuropsychiatriques accélérera les approbations de produits et l’entrée sur le marché.

- Les collaborations stratégiques entre les entreprises pharmaceutiques et les institutions de recherche renforceront les pipelines d’innovation.