Marktübersicht

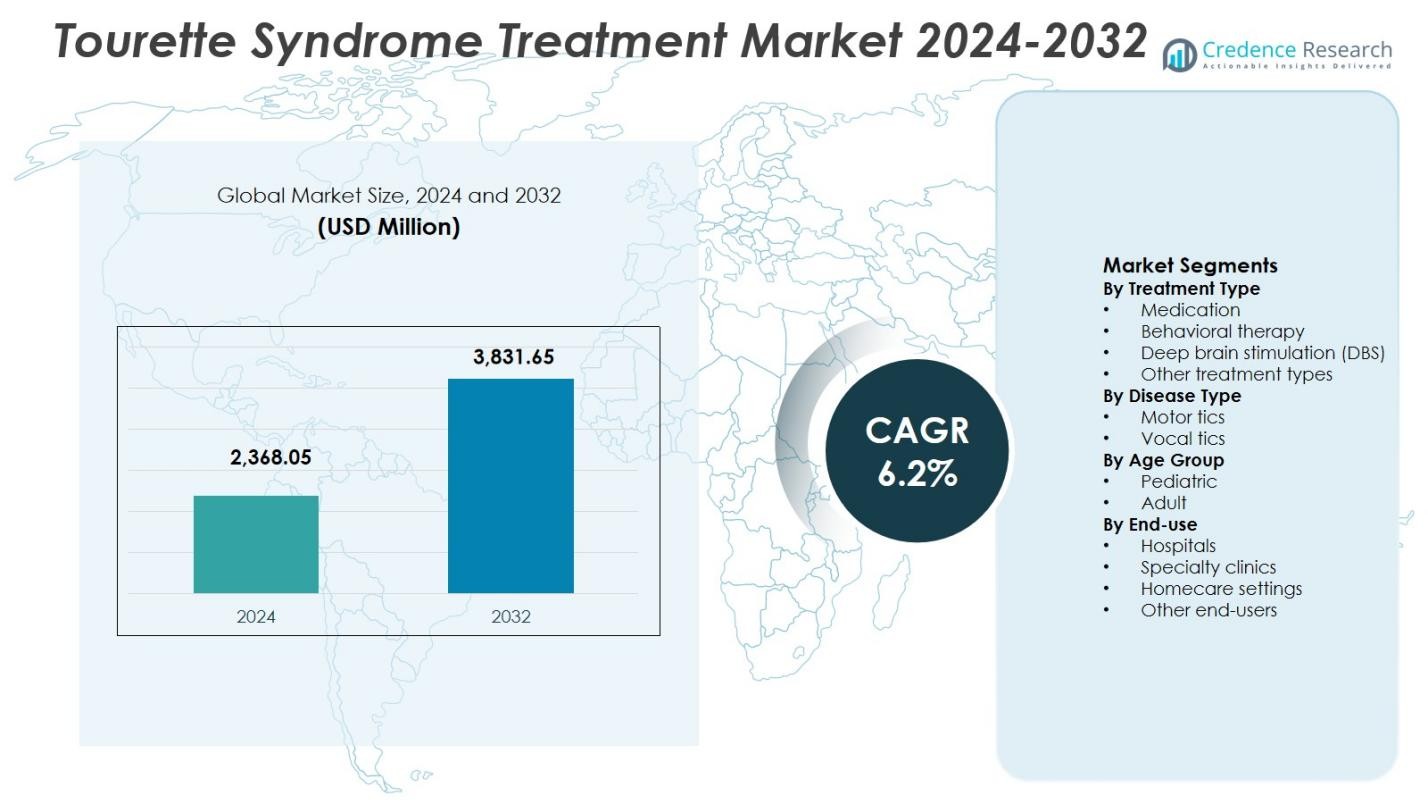

Die Marktgröße für die Behandlung des Tourette-Syndroms wurde im Jahr 2024 auf 2.368,05 Millionen USD geschätzt und soll bis 2032 3.831,65 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,2 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für die Behandlung des Tourette-Syndroms 2024 |

2.368,05 Millionen USD |

| Markt für die Behandlung des Tourette-Syndroms, CAGR |

6,2% |

| Marktgröße für die Behandlung des Tourette-Syndroms 2032 |

3.831,65 Millionen USD |

Der Markt für die Behandlung des Tourette-Syndroms wird durch die Präsenz etablierter Pharma- und Biotechnologieunternehmen wie AbbVie Inc., Teva Pharmaceutical Industries Ltd., Neurocrine Biosciences, Inc., Otsuka Pharmaceutical Co., Ltd., Eli Lilly and Company, Pfizer Inc., Johnson & Johnson, GlaxoSmithKline plc, UCB S.A. und Lundbeck A/S geprägt, die sich auf pharmakologische Innovationen und erweiterte therapeutische Portfolios zur Tic-Management konzentrieren. Diese Akteure legen den Schwerpunkt auf VMAT2-Inhibitoren, Antipsychotika der nächsten Generation und unterstützende Behandlungslösungen zur Verbesserung der Patientenergebnisse. Nordamerika führt den Markt mit einem Anteil von 38,6 % an, angetrieben durch hohe Diagnoseraten, fortschrittliche Gesundheitsinfrastrukturen und starke Erstattungsunterstützung, gefolgt von Europa mit einem Anteil von 29,4 %, unterstützt durch öffentliche Gesundheitssysteme, während der asiatisch-pazifische Raum mit einem Anteil von 22,1 % durch steigendes Bewusstsein und erweiterten Zugang zur neurologischen Versorgung unterstützt wird.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für die Behandlung des Tourette-Syndroms wurde im Jahr 2024 auf 2.368,05 Millionen USD geschätzt und soll im Prognosezeitraum mit einer CAGR von 6,2 % wachsen, unterstützt durch steigende Diagnoseraten und zunehmende Behandlungsakzeptanz.

- Die zunehmende klinische Bewusstseinsbildung, frühe Diagnosen in pädiatrischen Populationen und Fortschritte in pharmakologischen Therapien wie VMAT2-Inhibitoren treiben das Marktwachstum stark an.

- Die wachsende Akzeptanz von Verhaltenstherapien und kontinuierliche Innovationen durch führende Pharmaunternehmen stärken Produktportfolios und Behandlungsergebnisse im gesamten Markt.

- Hohe Behandlungskosten, variable Patientenreaktionen und medikamentenbedingte Nebenwirkungen hemmen eine breitere Akzeptanz, insbesondere in kostenempfindlichen Regionen.

- Nordamerika führt mit einem Marktanteil von 38,6 %, gefolgt von Europa mit 29,4 % und dem asiatisch-pazifischen Raum mit 22,1 %, während das Medikamentensegment mit einem Anteil von 56,4 % dominiert und motorische Tics 62,7 % der Gesamtnachfrage ausmachen.

Analyse der Marktsegmentierung:

Nach Behandlungstyp:

Der Markt für die Behandlung des Tourette-Syndroms nach Behandlungstyp wird von Medikamenten angeführt, die 2024 einen Marktanteil von 56,4 % ausmachten. Medikamente wie Antipsychotika, alpha-adrenerge Agonisten und VMAT2-Inhibitoren bleiben aufgrund ihrer nachgewiesenen Wirksamkeit bei der Reduzierung der Tic-Schwere und der Verbesserung der täglichen Funktionsfähigkeit die Erstlinienbehandlung. Eine starke Präferenz der Ärzte, eine breitere Erstattungsabdeckung und steigende Diagnoseraten unterstützen die Dominanz der Medikamente. Die Verhaltenstherapie expandiert weiter mit wachsendem Bewusstsein für nicht-pharmakologische Interventionen, während die Anwendung der Tiefenhirnstimulation (DBS) aufgrund hoher Kosten und chirurgischer Komplexität auf schwere, behandlungsresistente Fälle beschränkt bleibt.

Nach Krankheitsart:

Nach Krankheitsart dominierten motorische Tics den Markt für die Behandlung des Tourette-Syndroms mit einem Marktanteil von 62,7 % im Jahr 2024. Motorische Tics sind häufiger, klinisch sichtbar und beeinträchtigen häufig die körperliche Koordination, was zu einer früheren Diagnose und Behandlungsbeginn führt. Ein höheres Behandlungsverhalten bei Patienten und Betreuern beschleunigt die Nachfrage nach pharmakologischen und verhaltensorientierten Interventionen, die auf motorische Symptome abzielen. Stimmliche Tics machen einen kleineren Anteil aus, da sie vergleichsweise weniger klinisch schwerwiegend sind und episodisch auftreten. Ein verstärkter klinischer Fokus auf das frühzeitige Management motorischer Symptome und standardisierte Diagnosekriterien stärken weiterhin die Dominanz des Segments der motorischen Tics.

- Zum Beispiel zeigte Emalex Biosciences’ Ecopipam, ein selektiver Dopamin-D1-Rezeptor-Antagonist, in einer Phase-3-Studie eine Reduktion der Tics, bei der 41,9 % der pädiatrischen Patienten nach einer offenen Behandlung rückfällig wurden, verglichen mit 68,1 % unter Placebo, wobei motorische und stimmliche Symptome gezielt behandelt wurden.

Nach Altersgruppe:

Basierend auf der Altersgruppe hielt das pädiatrische Segment im Jahr 2024 die führende Position mit einem Marktanteil von 68,9 %. Das Tourette-Syndrom manifestiert sich typischerweise im Kindesalter, was zu einer früheren Diagnose und einer längeren Behandlungsdauer bei pädiatrischen Patienten führt. Steigendes elterliches Bewusstsein, schulbasierte Screening-Programme und verbesserter Zugang zu Kinderneurologen fördern eine höhere Behandlungsaufnahme in diesem Segment. Pädiatrische Patienten zeigen auch eine bessere Ansprechbarkeit auf Verhaltenstherapien und frühe pharmakologische Interventionen. Obwohl es auch bei Erwachsenen Fälle gibt, begrenzt die Stabilisierung oder Reduzierung der Symptome mit dem Alter die Behandlungsintensität, was die Dominanz der Pädiatrie in der Gesamtnachfrage des Marktes aufrechterhält.

- Zum Beispiel zeigte Aripiprazol, das von der FDA für die Tic-Behandlung bei Kindern ab 6 Jahren zugelassen ist, in einer Phase-3-Studie von Sallee et al. Wirksamkeit bei pädiatrischen Tourette-Patienten.

Wichtige Wachstumsfaktoren

Steigende Diagnosequoten und verbesserte klinische Bewusstseinsbildung

Der Markt für Tourette-Syndrom-Behandlungen profitiert erheblich von steigenden Diagnosequoten, die durch verbessertes klinisches Bewusstsein und standardisierte diagnostische Richtlinien vorangetrieben werden. Eine größere Anerkennung von Tic-Störungen unter Kinderärzten, Neurologen und Psychologen ermöglicht eine frühere Identifizierung und Behandlungsbeginn. Gesundheitskampagnen, schulbasierte Screenings und die zunehmende Akzeptanz von neurodevelopmentalen Störungen reduzieren Unterdiagnosen. Frühere Diagnosen erhöhen die langfristige Nachfrage nach Behandlungen, insbesondere für pharmakologische und verhaltenstherapeutische Therapien. Verbesserte diagnostische Genauigkeit unterstützt auch die gezielte Auswahl von Behandlungen, verbessert die Patientenergebnisse und erweitert den behandelten Patientenpool sowohl in der pädiatrischen als auch in der erwachsenen Bevölkerung.

- Zum Beispiel startete die Tourette Association of America am 26. Februar 2025 eine nationale Plakatkampagne am Times Square und in Downtown Los Angeles, bei der Mitglieder der Gemeinschaft vorgestellt wurden, um Tics hervorzuheben und Eltern von kleinen Kindern anzusprechen.

Erweiterte pharmakologische Fortschritte und Arzneimittelzulassungen

Kontinuierliche Fortschritte in der pharmakologischen Therapie treiben das Wachstum des Marktes für Tourette-Syndrom-Behandlungen stark voran. Die Entwicklung von VMAT2-Inhibitoren, neuartigen Antipsychotika mit verbesserten Sicherheitsprofilen und symptom-spezifischen Arzneimittelformulierungen verbessert die Behandlungseffizienz bei gleichzeitiger Reduzierung von Nebenwirkungen. Regulatorische Zulassungen für neuere Therapien stärken das Vertrauen der Ärzte und beschleunigen die Einführung. Pharmaunternehmen investieren zunehmend in klinische Studien, um unerfüllte Bedürfnisse wie therapieresistente Tics und Begleiterkrankungen zu adressieren. Diese Innovationen erweitern die therapeutischen Optionen und unterstützen das langfristige Marktwachstum.

- Zum Beispiel erhielt Aripiprazol (Abilify) von Otsuka Pharmaceutical im Dezember 2014 die FDA-Zulassung zur Behandlung von Tics bei pädiatrischen Patienten im Alter von 7-17 Jahren mit Tourette-Störung, basierend auf einer 8-wöchigen Studie, die eine signifikante Tic-Unterdrückung zeigte.

Zunehmender Zugang zu Gesundheitsversorgung und Erstattungsdeckung

Verbesserter Zugang zu neurologischen und psychischen Gesundheitsdiensten unterstützt das anhaltende Wachstum des Marktes für Tourette-Syndrom-Behandlungen. Der Ausbau der Gesundheitsinfrastruktur, steigende Versicherungsdeckung für neuropsychiatrische Störungen und günstige Erstattungspolitiken erhöhen die Bezahlbarkeit von Behandlungen. Regierungsinitiativen, die sich auf die Einbeziehung der psychischen Gesundheit konzentrieren, stärken den Zugang zu sowohl pharmakologischen als auch verhaltenstherapeutischen Interventionen weiter. Die verbesserte Verfügbarkeit von Fachpflege in entwickelten und aufstrebenden Volkswirtschaften treibt die Behandlungsdurchdringung voran. Eine breitere Erstattungsunterstützung fördert auch die langfristige Therapietreue, was zu stabilem Umsatzwachstum beiträgt.

Wichtige Trends & Chancen

Wachsende Akzeptanz von Verhaltens- und nicht-pharmakologischen Therapien

Die zunehmende Akzeptanz von Verhaltenstherapien stellt einen wichtigen Trend und eine Chance im Markt für Tourette-Syndrom-Behandlungen dar. Die umfassende Verhaltensintervention bei Tics (CBIT) und das Training zur Umkehrung von Gewohnheiten gewinnen aufgrund ihrer nicht-invasiven Natur und der langfristigen Symptommanagement-Vorteile an Bedeutung. Die wachsende Präferenz von Patienten und Betreuern für medikamentenfreie Optionen unterstützt diesen Trend. Die Integration von Verhaltenstherapie in standardisierte Behandlungsprotokolle erweitert die umsatzbasierte Dienstleistungsmöglichkeiten und reduziert die Abhängigkeit von langfristiger Medikamenteneinnahme.

- Zum Beispiel wendet das Child Study Center der NYU Langone die Gewohnheitsumkehrtherapie in acht bis 16 wöchentlichen ambulanten Sitzungen für Kinder und Jugendliche mit leichter bis mittelschwerer Tourette-Störung an.

Technologische Fortschritte in der Tiefenhirnstimulation

Technologische Innovationen in der Tiefenhirnstimulation schaffen neue Möglichkeiten im Markt für die Behandlung des Tourette-Syndroms. Fortschritte in der präzisen Zielansteuerung, Miniaturisierung von Geräten und programmierbarer Stimulation verbessern die Ergebnisse für schwerwiegende, behandlungsresistente Patienten. Laufende klinische Forschung verbessert die Sicherheit und Wirksamkeit und fördert die selektive Einführung. Mit der Erweiterung der prozeduralen Expertise und dem allmählichen Rückgang der Kosten bietet die Tiefenhirnstimulation langfristiges Wachstumspotenzial, insbesondere in spezialisierten neurologischen Zentren und entwickelten Gesundheitsmärkten.

- Zum Beispiel bewertet die NCT02056873-Studie die reaktive Hirnstimulation als Alternative zur kontinuierlichen Tiefenhirnstimulation am Zentromedian-Kern für medikamentenresistentes Tourette-Syndrom. Dieser Ansatz testet intraoperative physiologische Veränderungen und Sicherheit bei der Reduzierung von Tics durch ausgelöste elektrische Impulse.

Wesentliche Herausforderungen

Hohe Behandlungskosten und eingeschränkte Zugänglichkeit

Hohe Behandlungskosten bleiben eine bedeutende Herausforderung im Markt für die Behandlung des Tourette-Syndroms. Langfristiger Medikamenteneinsatz, Verhaltenstherapiesitzungen und fortschrittliche Interventionen wie die Tiefenhirnstimulation belasten Patienten und Gesundheitssysteme finanziell. Eingeschränkte Versicherungsdeckung in bestimmten Regionen begrenzt den Zugang zu umfassender Versorgung. Kostenbedingte Barrieren verringern die Behandlungsadhärenz und verzögern Interventionen, insbesondere in Volkswirtschaften mit niedrigem und mittlerem Einkommen, was die gesamte Marktdurchdringung einschränkt.

Variabilität in der Behandlungsreaktion und Nebenwirkungen

Inkonsistente Behandlungsreaktionen stellen eine große Herausforderung im Markt für die Behandlung des Tourette-Syndroms dar. Patienten zeigen variable Reaktionen auf pharmakologische Therapien, was häufige Dosisanpassungen oder Therapieumstellungen erfordert. Nebenwirkungen wie Sedierung, Gewichtszunahme und kognitive Beeinträchtigungen schränken die langfristige Medikamentenadhärenz ein. Diese Variabilität erschwert die Behandlungsplanung und erhöht die klinische Belastung. Das Fehlen universell wirksamer Therapien unterstreicht die Notwendigkeit personalisierter Behandlungsansätze und kontinuierlicher therapeutischer Innovation.

Regionale Analyse

Nordamerika

Nordamerika führte den Markt für die Behandlung des Tourette-Syndroms im Jahr 2024 mit einem Marktanteil von 38,6% an, unterstützt durch hohe Diagnosequoten, starkes klinisches Bewusstsein und fortschrittliche Gesundheitsinfrastruktur. Die Region profitiert von einem weit verbreiteten Zugang zu Neurologen, der Verfügbarkeit von von der FDA zugelassenen pharmakologischen Therapien und der frühen Einführung von Verhaltensinterventionen wie CBIT. Günstige Erstattungsrichtlinien und erhebliche Investitionen in die neuropsychiatrische Forschung stärken die Behandlungsaufnahme weiter. Die Präsenz führender Pharmaunternehmen und laufende klinische Studien treiben die Innovation weiter voran und sichern Nordamerikas dominierende Position sowohl in der pädiatrischen als auch in der erwachsenen Patientenpopulation.

Europa

Europa hatte 2024 einen Marktanteil von 29,4 % im Markt für Tourette-Syndrom-Behandlungen, angetrieben durch robuste öffentliche Gesundheitssysteme und starken Fokus auf die Einbeziehung der psychischen Gesundheit. Länder wie Deutschland, das Vereinigte Königreich und Frankreich zeigen eine hohe Behandlungsdurchdringung aufgrund standardisierter Diagnoseframeworks und Zugang zu multidisziplinärer Versorgung. Die zunehmende Akzeptanz von Verhaltenstherapien und die steigende Verfügbarkeit von Spezialkliniken unterstützen die Marktexpansion. Von der Regierung unterstützte Erstattungsprogramme und wachsende Bewusstseinsinitiativen verringern Behandlungslücken. Fortgesetzte Forschungskollaborationen und erweiterte DBS-Fähigkeiten stärken die starke regionale Präsenz Europas weiter.

Asien-Pazifik

Asien-Pazifik erfasste 2024 einen Marktanteil von 22,1 %, was das schnelle Wachstumspotenzial im Markt für Tourette-Syndrom-Behandlungen widerspiegelt. Verbesserte Gesundheitsinfrastruktur, erweiterter Zugang zu neurologischer Versorgung und steigendes Bewusstsein für neuroentwicklungsbedingte Störungen treiben die regionale Nachfrage an. Länder wie Japan, China, Südkorea und Australien zeigen steigende Diagnoseraten, unterstützt durch den Ausbau der städtischen Gesundheitsversorgung. Wachsende Investitionen in psychische Gesundheitsdienste und die schrittweise Einbeziehung von Tic-Störung-Behandlungen in die Versicherungsdeckung verbessern die Zugänglichkeit der Behandlung. Die große pädiatrische Bevölkerungsbasis und expandierende Spezialistennetzwerke positionieren Asien-Pazifik als wichtige Wachstumsregion.

Lateinamerika

Lateinamerika hielt 2024 einen Marktanteil von 6,1 % im Markt für Tourette-Syndrom-Behandlungen, unterstützt durch allmähliche Verbesserungen beim Zugang zu neurologischer Versorgung. Brasilien und Mexiko führen die regionale Nachfrage an, bedingt durch die Ausweitung der Gesundheitsversorgung und das steigende Bewusstsein unter Gesundheitsfachleuten. Das Wachstum wird durch die verbesserte Verfügbarkeit von pharmakologischen Behandlungen und steigende Überweisungen zu Verhaltenstherapieprogrammen angetrieben. Allerdings schränken begrenzte Spezialistenverfügbarkeit und ungleichmäßige Erstattungsstrukturen eine schnellere Akzeptanz ein. Laufende Gesundheitsreformen und öffentliche Initiativen zur psychischen Gesundheit sollen die Diagnoseraten und die Behandlungsdurchdringung in der gesamten Region verbessern.

Naher Osten & Afrika

Der Nahe Osten & Afrika hatte 2024 einen Marktanteil von 3,8 %, was die aufkommende Akzeptanz im Markt für Tourette-Syndrom-Behandlungen widerspiegelt. Das Wachstum konzentriert sich hauptsächlich auf Länder wie die VAE, Saudi-Arabien und Südafrika, wo Investitionen in das Gesundheitswesen und der Zugang zu spezialisierten neurologischen Diensten verbessert werden. Die zunehmende Anerkennung von neuropsychiatrischen Störungen und die schrittweise Ausweitung des Versicherungsschutzes unterstützen die Marktentwicklung. Trotz Herausforderungen im Zusammenhang mit begrenzter Spezialistenverfügbarkeit und Diagnoselücken stärkt der zunehmende Fokus der Regierung auf die Infrastruktur der psychischen Gesundheit weiterhin das langfristige regionale Wachstumspotenzial.

Marktsegmentierungen:

Nach Behandlungsart

- Medikation

- Verhaltenstherapie

- Tiefe Hirnstimulation (DBS)

- Andere Behandlungsarten

Nach Krankheitsart

- Motorische Tics

- Vokale Tics

Nach Altersgruppe

Nach Endverwendung

- Krankenhäuser

- Spezialkliniken

- Häusliche Pflege

- Andere Endnutzer

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Konkurrenzlandschaft

Die Analyse der Konkurrenzlandschaft des Marktes für Tourette-Syndrom-Behandlungen umfasst wichtige Akteure wie AbbVie Inc., Teva Pharmaceutical Industries Ltd., Pfizer Inc., Otsuka Pharmaceutical Co., Ltd., Neurocrine Biosciences, Inc., Eli Lilly and Company, GlaxoSmithKline plc und Johnson & Johnson. Der Markt ist durch einen starken Fokus auf pharmakologische Innovationen gekennzeichnet, insbesondere bei VMAT2-Inhibitoren und Antipsychotika der nächsten Generation mit verbesserten Sicherheits- und Verträglichkeitsprofilen. Führende Unternehmen priorisieren klinische Studien, die auf refraktäre Tics und komorbide neuropsychiatrische Erkrankungen abzielen, um die therapeutische Differenzierung zu stärken. Strategische Partnerschaften mit Forschungseinrichtungen und Lizenzvereinbarungen unterstützen die Erweiterung der Pipeline und beschleunigen die Produktentwicklung. Unternehmen betonen auch die geografische Expansion und regulatorische Zulassungen, um die Marktreichweite zu erhöhen. Steigende Investitionen in die Integration von Verhaltenstherapien und digitale Unterstützungswerkzeuge für Behandlungen prägen den Wettbewerb weiter und ermöglichen es den Unternehmen, sich an die sich entwickelnden Bedürfnisse der Patienten anzupassen und gleichzeitig ihre langfristige Marktposition zu sichern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im Februar 2025 schloss Relmada Therapeutics die Übernahme von Sepranolon von Asarina Pharma AB ab, einem Phase-2b-bereiten Neurosteroid, das als potenzielle Behandlung für das Tourette-Syndrom und andere zwanghafte Erkrankungen entwickelt wird.

- Im Oktober 2025 erhielt Emalex Biosciences die FDA-Zulassung für ein Expanded Access Program für seine experimentelle Tourette-Syndrom-Therapie Ecopipam, das es Ärzten ermöglicht, berechtigte Patienten vor der NDA-Einreichung zu behandeln.

- Im Oktober 2025 genehmigte die US-amerikanische Food and Drug Administration (FDA) ein Expanded Access Program für Ecopipam, entwickelt von Emalex Biosciences, das einen experimentellen Zugang für pädiatrische Tourette-Syndrom-Patienten außerhalb klinischer Studien bietet; Ecopipam hat auch den Orphan Drug- und Fast Track-Status.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Behandlungstyp, Krankheitstyp, Altersgruppe, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für die Behandlung des Tourette-Syndroms wird aufgrund steigender Diagnoseraten und verbesserter klinischer Bewusstheit weltweit stetig wachsen.

- Die laufende Entwicklung gezielter pharmakologischer Therapien wird die Behandlungseffizienz und Patientensicherheit verbessern.

- Verhaltensinterventionen werden als Erstlinien- oder Zusatzbehandlungsoptionen breitere Akzeptanz finden.

- Personalisierte Behandlungsansätze werden zunehmen, angetrieben durch die Variabilität in der Patientenreaktion und der Schwere der Symptome.

- Die Integration digitaler Gesundheitstools wird die Therapieüberwachung und das langfristige Krankheitsmanagement unterstützen.

- Die tiefe Hirnstimulation wird selektives Wachstum bei schweren, behandlungsresistenten Fällen erfahren.

- Die Nachfrage nach pädiatrischer Behandlung wird aufgrund des frühen Auftretens der Störung stark bleiben.

- Der Ausbau der psychischen Gesundheitsinfrastruktur in aufstrebenden Volkswirtschaften wird den Zugang zur Behandlung verbessern.

- Regulatorische Unterstützung für neuropsychiatrische Therapien wird die Produktzulassungen und den Markteintritt beschleunigen.

- Strategische Kooperationen zwischen Pharmaunternehmen und Forschungseinrichtungen werden die Innovationspipeline stärken.