Marktübersicht

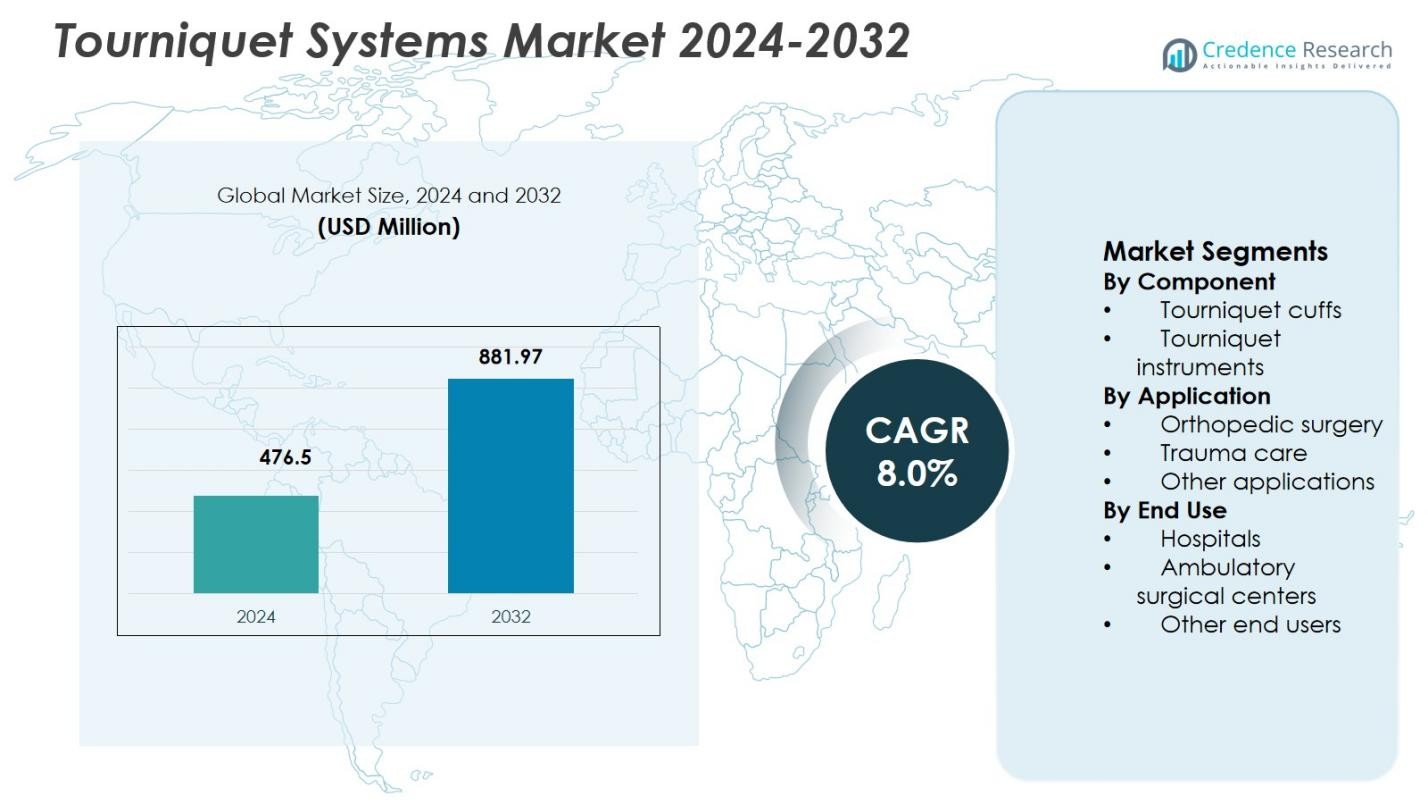

Der Markt für Tourniquet-Systeme wurde 2024 mit 476,5 Millionen USD bewertet und wird voraussichtlich bis 2032 auf 881,97 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 8,0 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Tourniquet-Systeme 2024 |

476,5 Millionen USD |

| Tourniquet-Systeme Markt, CAGR |

8,0% |

| Marktgröße für Tourniquet-Systeme 2032 |

881,97 Millionen USD |

Der Markt für Tourniquet-Systeme wird durch die Präsenz etablierter Hersteller von Medizinprodukten und spezialisierter Anbieter von Traumaversorgung geprägt, darunter Stryker, Delfi Medical Innovations, SAM Medical, Pyng Medical, Anetic Aid, C.A.T Resources, Hammarplast Medical, OHK Medical Devices, Huaxin und Riester. Diese Akteure konzentrieren sich auf die Erweiterung von automatisierten und pneumatischen Tourniquet-Portfolios, die Verbesserung von Sicherheitsmerkmalen und die verstärkte Einführung von Einweg-Manschettenlösungen in chirurgischen und notfallmedizinischen Einrichtungen. Starke Beziehungen zu Krankenhäusern, ambulanten chirurgischen Zentren und Rettungsdiensten unterstützen die anhaltende Nachfrage. Nordamerika führt den Markt mit einem Anteil von 38,6 % an, angetrieben durch hohe chirurgische Volumina, fortschrittliche Traumaversorgungsinfrastruktur und starke Akzeptanz technologisch fortschrittlicher Tourniquet-Systeme, gefolgt von Europa und dem asiatisch-pazifischen Raum mit steigenden Verfahrensvolumina und Investitionen im Gesundheitswesen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Tourniquet-Systeme wurde 2024 mit 476,5 Millionen USD bewertet und soll im Prognosezeitraum mit einer CAGR von 8,0 % wachsen, angetrieben durch die weltweit steigende Nachfrage nach chirurgischen Eingriffen und Traumaversorgung.

- Das Marktwachstum wird durch zunehmende orthopädische und traumatische Eingriffe, die Ausweitung von Rettungsdiensten und die höhere Akzeptanz von Tourniquet-Systemen zur effektiven Blutungskontrolle in Krankenhäusern und im prähospitalen Bereich angetrieben.

- Ein wichtiger Markttrend ist der Übergang zu automatisierten und Einweg-Tourniquet-Systemen, wobei Tourniquet-Manschetten den Komponentenbereich mit einem Anteil von 62,4 % anführen, aufgrund hoher Austauschraten und Anforderungen an die Infektionskontrolle.

- Die Marktstruktur wird durch innovationsgetriebene Strategien, Produktsicherheitsverbesserungen und eine breitere Akzeptanz in Krankenhäusern beeinflusst, die mit einem Anteil von 1 % die Endnutzung dominieren, während Kostenempfindlichkeit in aufstrebenden Märkten eine Einschränkung bleibt.

- Regional führt Nordamerika mit einem Anteil von 38,6 %, gefolgt von Europa mit 4 % und dem asiatisch-pazifischen Raum mit 23,1 %, unterstützt durch eine starke Gesundheitsinfrastruktur, steigende chirurgische Volumina und erweiterten Zugang zu fortschrittlichen Medizintechnologien.

Marktsegmentierungsanalyse:

Nach Komponente:

Der Markt für Tourniquet-Systeme wird nach Komponenten von Tourniquet-Manschetten angeführt, die 2024 einen Marktanteil von 62,4 % ausmachten. Ihre Dominanz wird durch die hohe Austauschhäufigkeit, Anforderungen an den direkten Patientenkontakt und kontinuierliche Innovationen bei pneumatischen, Einweg- und gliedmaßenspezifischen Manschettendesigns angetrieben. Krankenhäuser und chirurgische Zentren priorisieren fortschrittliche Manschetten mit verbesserter Druckverteilung, reduziertem Risiko von Nervenschäden und Kompatibilität mit automatisierten Tourniquet-Instrumenten. Die zunehmende Einführung von Einweg- und latexfreien Manschetten zur Vermeidung von Kreuzkontaminationen stärkt die Nachfrage weiter, während steigende chirurgische Volumina weltweit gleichbleibende Einkaufszyklen für Tourniquet-Manschetten aufrechterhalten.

- Zum Beispiel bietet Zimmer Biomet’s A.T.S. Tourniquet-Manschetten in sterilen, Einweg-Einzel- und Doppelport-Versionen an, die für Gliedmaßenoperationen entwickelt wurden, um den Blutverlust zu minimieren. Diese Manschetten verfügen über Schutzärmel, die das Weichgewebe schützen und Schläuche vom Operationsfeld fernhalten, was die Kompatibilität mit A.T.S.-Reglern unterstützt.

Nach Anwendung:

Nach Anwendung dominierte die orthopädische Chirurgie den Markt für Tourniquet-Systeme mit einem Marktanteil von 54,7 % im Jahr 2024. Die Führungsposition des Segments wird durch das hohe Volumen an Gelenkersatz-, Traumafixations- und Sportverletzungsverfahren unterstützt, die eine kontrollierte Blutflusskontrolle für eine verbesserte chirurgische Sichtbarkeit erfordern. Die zunehmende Prävalenz von Osteoarthritis, Verkehrsunfällen und altersbedingten muskuloskelettalen Erkrankungen treibt weiterhin die orthopädischen chirurgischen Volumina an. Darüber hinaus verlassen sich orthopädische Chirurgen zunehmend auf präzise, automatisierte Tourniquet-Systeme, um den Blutverlust zu minimieren und die Operationszeit zu verkürzen, was die starke und anhaltende Marktposition des Segments verstärkt.

- Zum Beispiel verwendet Stryker’s SmartPump Tourniquet System EvenAIRe Technology-Versteifungen in Color Cuff Tourniquets, um die Okklusion bei dem niedrigsten wirksamen Druck zu sichern. Dieser Ansatz minimiert Risiken, die mit hohen Drücken während orthopädischer Gliedmaßenoperationen wie Kniearthroplastik verbunden sind.

Nach Endnutzung:

In Bezug auf die Endnutzung hielten Krankenhäuser im Jahr 2024 den größten Anteil mit 68,1 % des Marktes für Tourniquet-Systeme. Diese Dominanz wird durch den hohen chirurgischen Durchsatz der Krankenhäuser, die Verfügbarkeit spezialisierter orthopädischer und Traumadepartments und größere Kapitalbudgets für fortschrittliche Tourniquet-Instrumente angetrieben. Krankenhäuser verwalten auch einen großen Anteil an Notfalltraumafällen, bei denen eine schnelle Blutungskontrolle entscheidend ist. Die Präsenz von geschultem chirurgischem Personal, strenge Patientensicherheitsprotokolle und die höhere Akzeptanz automatisierter und pneumatischer Systeme unterstützen Krankenhäuser als primäres Endnutzungssegment weiter.

Wichtige Wachstumsfaktoren

Zunehmende Volumina von chirurgischen und Traumaverfahren

Der Markt für Tourniquet-Systeme wird hauptsächlich durch die zunehmende Anzahl von chirurgischen und Traumaverfahren weltweit angetrieben. Steigende orthopädische Eingriffe, einschließlich Gelenkersatz, Frakturreparaturen und Sportverletzungsbehandlungen, erfordern eine präzise Blutflusskontrolle, um die chirurgische Sichtbarkeit zu verbessern und den Blutverlust zu reduzieren. Darüber hinaus erhöht die wachsende Zahl von Verkehrsunfällen und Notfalltraumafällen die Verwendung von Tourniquets in der Akutversorgung und in präklinischen Umgebungen. Krankenhäuser und Traumazentren integrieren zunehmend Tourniquet-Systeme in standardisierte chirurgische Protokolle, was die konstante Nachfrage über elektive und Notfallverfahren hinweg verstärkt.

- Zum Beispiel verwendet das Emergency & Military Tourniquet (EMT) von Delfi Medical Innovations ein breites Blasendesign, um den arteriellen Blutfluss in oberen und unteren Gliedmaßen während der präklinischen Traumaversorgung vollständig zu stoppen.

Erweiterung der Notfallmedizin und Militärgesundheitsversorgung

Die erweiterte Rolle der Notfallmedizin und der Militärgesundheitssysteme trägt erheblich zum Marktwachstum bei. Die schnelle Kontrolle von Blutungen ist zu einem kritischen Bestandteil der Traumaversorgungsrichtlinien geworden, was den weit verbreiteten Einsatz von Tourniquets in Krankenwagen, medizinischen Kits für das Schlachtfeld und Katastropheneinheiten vorantreibt. Staatliche Investitionen in Notfallvorsorge und Programme zur Versorgung von Kampfverletzten unterstützen die Beschaffung zuverlässiger Tourniquetsysteme. Die nachgewiesene klinische Wirksamkeit bei der Reduzierung vermeidbarer Todesfälle durch Blutverlust beschleunigt die Einführung sowohl im zivilen als auch im militärischen Gesundheitswesen weiter.

- Zum Beispiel erreichte das Combat Application Tourniquet (CAT) von North American Rescue, das 2005 von der U.S. Army eingeführt wurde, laut Bewertungen des U.S. Army Institute of Surgical Research eine 100%ige Wirksamkeit bei der Blockierung des distalen arteriellen Flusses.

Fortschritte in der Tourniquet-Technologie und Sicherheitsmerkmale

Technologische Fortschritte in Tourniquetsystemen stärken weiterhin das Marktwachstum. Hersteller konzentrieren sich auf automatisierte und pneumatische Systeme, die mit Echtzeitdrucküberwachung, Alarmen und gliedmaßenspezifischer Steuerung ausgestattet sind, um die Patientensicherheit zu verbessern. Diese Innovationen verringern das Risiko von Nervenschäden und ischämischen Komplikationen und verbessern gleichzeitig die Verfahrenseffizienz. Verbesserte Materialien, ergonomische Designs und die Kompatibilität mit modernen chirurgischen Arbeitsabläufen erhöhen das Vertrauen der Kliniker und unterstützen die breitere Einführung in Krankenhäusern und ambulanten chirurgischen Zentren.

Wichtige Trends & Chancen

Wachsende Akzeptanz von Einweg- und Einmal-Tourniquet-Manschetten

Ein wichtiger Trend im Tourniquet-System-Markt ist die zunehmende Akzeptanz von Einweg- und Einmal-Tourniquet-Manschetten. Gesundheitsdienstleister betonen Infektionskontrolle, reduzierte Kreuzkontamination und die Einhaltung strenger Sterilisationsstandards. Einwegmanschetten eliminieren die Wiederaufbereitungszeit und gewährleisten eine konsistente Leistung über die Verfahren hinweg. Dieser Trend schafft Chancen für Hersteller, die kosteneffiziente, latexfreie und umweltfreundliche Einweglösungen anbieten, die mit den sich entwickelnden Sicherheitsprotokollen der Krankenhäuser übereinstimmen.

- Zum Beispiel dient die Tourniquet Dispo Cuff von VBM Medical als sterile Einwegoption, ideal für kontaminierte Verfahren, um nosokomiale Infektionen zu verhindern. Die Manschette ist in gerader Form für kleine oder mittlere obere Extremitäten und in konturierter Form für untere konische Extremitäten erhältlich, mit farbcodierten Größen zur einfachen Auswahl.

Steigende Nachfrage von ambulanten chirurgischen Zentren

Ambulante chirurgische Zentren stellen eine starke Wachstumschance dar, da ambulante und minimalinvasive Verfahren weltweit zunehmen. Diese Einrichtungen bevorzugen kompakte, tragbare und einfach zu bedienende Tourniquetsysteme, die einen hohen Patientendurchsatz unterstützen. Der Trend zu Operationen am selben Tag erhöht die Nachfrage nach automatisierten und effizienten Tourniquet-Instrumenten. Hersteller, die Lösungen speziell für ambulante Umgebungen entwerfen und sich auf Zuverlässigkeit und Workflow-Optimierung konzentrieren, sind gut positioniert, um zusätzliches Marktwachstum zu erzielen.

- Zum Beispiel umfasst das SmartPump Tourniquet System von Stryker integrierte Sicherheitsüberprüfungen und intuitive Bedienelemente, die für den effizienten Einsatz in ambulanten Umgebungen ausgelegt sind. Es ermöglicht eine präzise Druckregulierung, um minimalinvasive Eingriffe an Gliedmaßen mit minimaler Unterbrechung des Arbeitsablaufs zu unterstützen.

Wichtige Herausforderungen

Risiko von klinischen Komplikationen im Zusammenhang mit Tourniquets

Klinische Komplikationen im Zusammenhang mit Tourniquets stellen eine erhebliche Herausforderung für das Marktwachstum dar. Eine unsachgemäße Anwendung oder längere Nutzung kann Nervenschäden, Muskelverletzungen, Ischämie und postoperative Beschwerden verursachen. Diese Risiken erfordern eine strikte Einhaltung der Anwendungshinweise und eine verstärkte Schulung des Personals, was die Einführung in bestimmten klinischen Szenarien einschränken kann. Gesundheitsdienstleister bleiben vorsichtig und treiben die Nachfrage nach fortschrittlichen Sicherheitsmerkmalen und kontinuierlichen Überwachungstechnologien an.

Kostenbeschränkungen und Budgeteinschränkungen

Kostenbeschränkungen bei Gesundheitsdienstleistern stellen eine weitere große Herausforderung für den Tourniquet-Systemmarkt dar. Fortschrittliche automatisierte Tourniquet-Systeme erfordern höhere Investitionen, was die Einführung in kleineren Krankenhäusern und aufstrebenden Märkten einschränken kann. Budgetdruck begünstigt oft grundlegende oder wiederverwendbare Lösungen gegenüber Premium-Technologien. Darüber hinaus beeinflussen Erstattungsbeschränkungen für chirurgische Verbrauchsmaterialien Kaufentscheidungen, wodurch Hersteller gezwungen sind, Innovation mit Erschwinglichkeit in Einklang zu bringen, um eine breitere Marktdurchdringung zu gewährleisten.

Regionale Analyse

Nordamerika

Nordamerika hatte 2024 einen Marktanteil von 38,6 % und führte den Tourniquet-Systemmarkt aufgrund hoher chirurgischer Volumina, fortschrittlicher Traumaversorgungsinfrastruktur und starker Einführung automatisierter Tourniquet-Technologien an. Die Region profitiert von einer hohen Inzidenz orthopädischer Operationen, einschließlich Gelenkersatz und Sportverletzungsverfahren, sowie einem gut etablierten Netzwerk für Notfallmedizin. Der weit verbreitete Einsatz von Tourniquets in Krankenhäusern, ambulanten chirurgischen Zentren und der präklinischen Traumaversorgung unterstützt eine anhaltende Nachfrage. Starke Erstattungsrahmen, die Präsenz großer Hersteller und kontinuierliche Produktinnovationen stärken die Führungsposition Nordamerikas weiter.

Europa

Europa hielt 2024 einen Marktanteil von 27,4 %, unterstützt durch ein gut entwickeltes Gesundheitssystem und einen steigenden Fokus auf chirurgische Sicherheit und Blutverlustmanagement. Zunehmende orthopädische Eingriffe, angetrieben durch alternde Bevölkerungen und die wachsende Prävalenz von muskuloskelettalen Erkrankungen, tragen erheblich zur Nachfrage bei. Europäische Krankenhäuser legen Wert auf die Einhaltung strenger klinischer Richtlinien, was die Einführung hochwertiger pneumatischer und Einweg-Tourniquet-Systeme fördert. Staatlich finanzierte Gesundheitsinfrastruktur, starke Traumareaktionsfähigkeiten und zunehmende ambulante chirurgische Eingriffe unterstützen das stetige Marktwachstum in den wichtigsten Ländern der Region.

Asien-Pazifik

Der asiatisch-pazifische Raum erlangte 2024 einen Marktanteil von 23,1 % und entwickelte sich zum am schnellsten wachsenden regionalen Markt für Tourniquet-Systeme. Das schnelle Wachstum der chirurgischen Volumina, der Ausbau der Krankenhausinfrastruktur und die steigenden Gesundheitsausgaben treiben die Nachfrage in China, Indien und Südostasien voran. Zunehmende Verkehrsunfälle und Traumafälle beschleunigen die Einführung in Notfall- und präklinischen Umgebungen weiter. Wachsende Bekanntheit fortschrittlicher chirurgischer Werkzeuge, verbesserter Zugang zu Gesundheitsdiensten und der Ausbau des Medizintourismus unterstützen die Marktexpansion. Lokale Produktion und kostengünstige Produktangebote tragen ebenfalls zur breiteren Durchdringung öffentlicher und privater Gesundheitseinrichtungen bei.

Lateinamerika

Lateinamerika hatte 2024 einen Marktanteil von 6,5 %, unterstützt durch schrittweise Verbesserungen der Gesundheitsinfrastruktur und den erweiterten Zugang zu chirurgischer Versorgung. Steigende orthopädische und Traumaverfahren, insbesondere in städtischen Krankenhäusern, fördern die Einführung von Tourniquet-Systemen. Investitionen der Regierung in Notfallversorgungsdienste und die zunehmende Beteiligung privater Gesundheitsdienstleister unterstützen das Marktwachstum. Allerdings beeinflusst die Kostenempfindlichkeit die Kaufentscheidungen, was zu einem höheren Einsatz von einfachen und wiederverwendbaren Tourniquet-Lösungen führt. Wachsende Bekanntheit von chirurgischer Sicherheit und Blutverlustkontrolle stärkt weiterhin die Nachfrage in wichtigen Ländern der Region.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika repräsentierte 2024 einen Marktanteil von 4,4 %, angetrieben durch die Erweiterung der Krankenhauskapazitäten und den zunehmenden Fokus auf Trauma- und Notfallversorgung. Steigende Investitionen in die Gesundheitsinfrastruktur in den Golfstaaten unterstützen die Einführung fortschrittlicher Tourniquet-Systeme. In Afrika wird die Nachfrage durch den Bedarf an Notfall-Traumaversorgung und den verbesserten Zugang zu chirurgischen Diensten angetrieben. Obwohl Budgetbeschränkungen die Durchdringung von Premium-Technologien begrenzen, tragen das zunehmende Bewusstsein für Blutungskontrolle und von der Regierung geführte Gesundheitsinitiativen zu einem allmählichen Marktwachstum in der gesamten Region bei.

Marktsegmentierungen:

Nach Komponente

- Tourniquet-Manschetten

- Tourniquet-Instrumente

Nach Anwendung

- Orthopädische Chirurgie

- Traumaversorgung

- Andere Anwendungen

Nach Endverbrauch

- Krankenhäuser

- Ambulante chirurgische Zentren

- Andere Endverbraucher

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Der Markt für Tourniquet-Systeme zeichnet sich durch eine Mischung aus etablierten Herstellern von Medizinprodukten und spezialisierten Unternehmen für Traumaversorgung aus, zu denen wichtige Akteure wie Stryker, Delfi Medical Innovations, SAM Medical, Pyng Medical, Anetic Aid, C.A.T Resources, Hammarplast Medical, OHK Medical Devices, Huaxin und Riester gehören. Diese Unternehmen konkurrieren durch Produktinnovationen, ein breites Portfolio und starke klinische Validierung. Marktteilnehmer konzentrieren sich darauf, automatisierte und pneumatische Tourniquet-Systeme mit verbesserter Druckkontrolle, Sicherheitsalarmen und Einwegmanschettenoptionen zu entwickeln, um den sich wandelnden Anforderungen der Chirurgie und Notfallversorgung gerecht zu werden. Strategische Partnerschaften mit Krankenhäusern, Militärbehörden und Anbietern von Notfallmedizin stärken die Vertriebsreichweite und langfristige Verträge. Kontinuierliche Investitionen in Forschung und Entwicklung, regulatorische Compliance und Schulungsprogramme für Kliniker ermöglichen es den Akteuren, ihre Angebote zu differenzieren und gleichzeitig hohe Sicherheitsstandards aufrechtzuerhalten. Die Wettbewerbspositionierung hängt zunehmend davon ab, technologische Raffinesse mit Kosteneffizienz in Einklang zu bringen, um sowohl Premium-Gesundheitseinrichtungen als auch preisempfindliche Märkte weltweit anzusprechen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im September 2025 erweiterte SAM Medical sein Produktportfolio durch die Übernahme von TyTek Medical, einem führenden Anbieter von Thoraxentlastungsnadeln, und stärkte damit sein Angebot im Bereich der Notfallmedizin sowie seine Fähigkeiten in der Traumaversorgung.

- Im Mai 2024 erwarb Tri-Tech Forensics Inc. SAM Medical, erweiterte sein Portfolio an Notfallmedizinprodukten und stärkte seine Position im Markt für Tourniquet-Manschetten.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Komponente, Anwendung, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung automatisierter und digital überwachter Tourniquet-Systeme wird in chirurgischen und traumaversorgenden Einrichtungen zunehmen.

- Die Nachfrage nach Einweg- und Einmal-Tourniquet-Manschetten wird aufgrund strengerer Infektionskontrollprotokolle steigen.

- Krankenhäuser werden weiterhin die Nutzung anführen, unterstützt durch steigende orthopädische und traumatische Eingriffsvolumina.

- Ambulante chirurgische Zentren werden die Einführung kompakter und benutzerfreundlicher Tourniquet-Lösungen ausweiten.

- Die Integration von Sicherheitsmerkmalen wie Drucksensoren und Alarmsystemen wird zur Standardpraxis werden.

- Notfallmedizinische Dienste werden den Einsatz von Tourniquets zur präklinischen Blutungskontrolle erhöhen.

- Militärische und Katastropheneinsatzanwendungen werden eine stabile Quelle für langfristige Nachfrage bleiben.

- Hersteller werden sich darauf konzentrieren, den Patientenkomfort zu verbessern und tourniquetbedingte Komplikationen zu reduzieren.

- Kostenoptimierte Produktangebote werden eine breitere Durchdringung in aufstrebenden Gesundheitsmärkten unterstützen.

- Der regulatorische Schwerpunkt auf Patientensicherheit und klinischer Wirksamkeit wird die Produktentwicklungsstrategien prägen.