Markedsoversigt

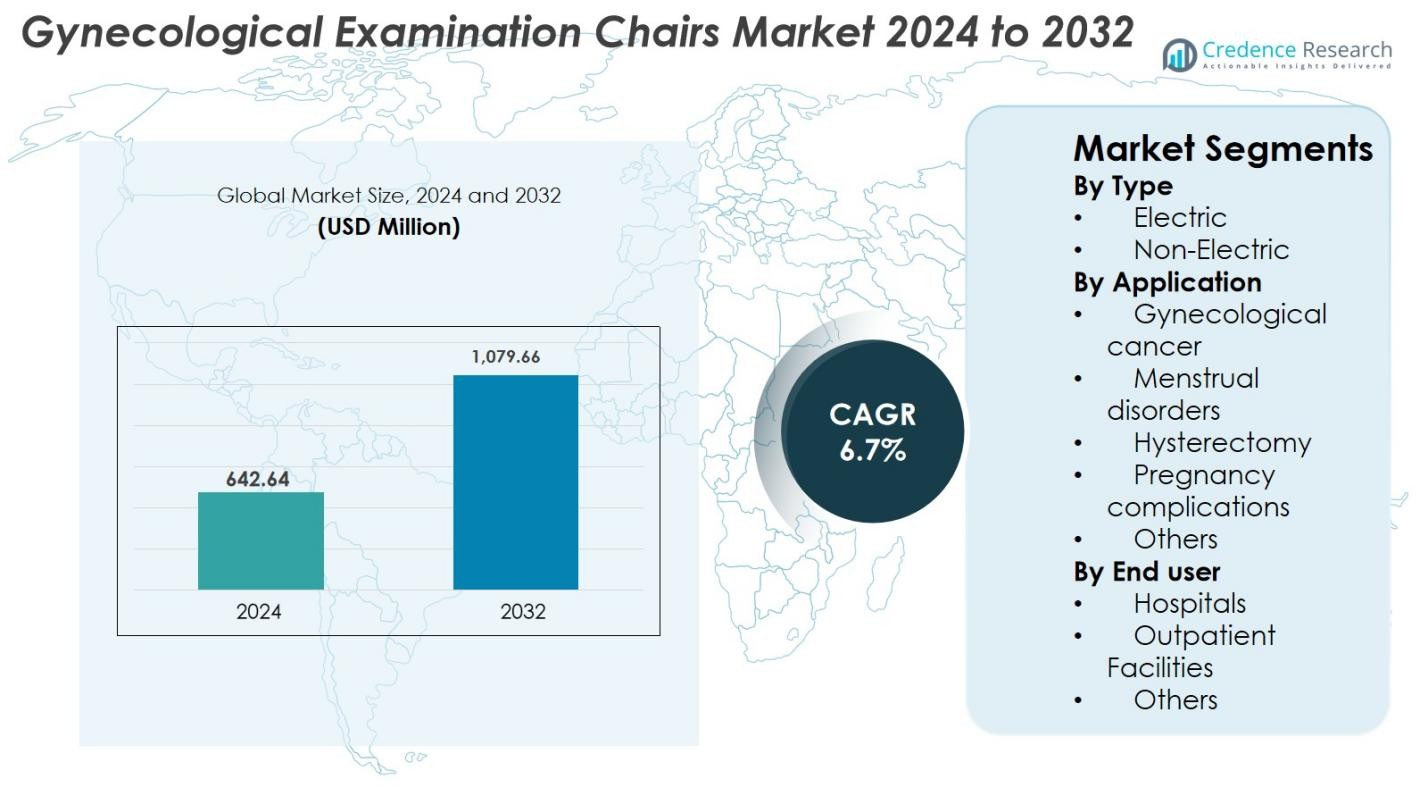

Markedet for gynækologiske undersøgelsesstole blev vurderet til USD 642,64 millioner i 2024 og forventes at nå USD 1.079,66 millioner i 2032, med en CAGR på 6,7% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for gynækologiske undersøgelsesstole størrelse 2024 |

USD 642,64 millioner |

| Marked for gynækologiske undersøgelsesstole, CAGR |

6,7% |

| Marked for gynækologiske undersøgelsesstole størrelse 2032 |

USD 1.079,66 millioner |

Markedet for gynækologiske undersøgelsesstole er kendetegnet ved stærk deltagelse fra førende producenter som medifa, SCHMITZ, Favero Health Projects Spa, Novak M., Malvestio Spa, Ocura, Tronwind Industries, AGA SANITÄTSARTIKEL GMBH, Zhangjiagang Medi Medical Equipment Co., Ltd., og Brouwer B.V., som alle fokuserer på ergonomiske designs, elektrisk automatisering og forbedrede hygiejnefunktioner. Nordamerika førte markedet i 2024 med en andel på 34,6%, drevet af avanceret sundhedsinfrastruktur og høj adoption af teknologisk forbedrede stole, efterfulgt af Europa med 29,4%, understøttet af strenge kliniske standarder og modernisering af kvinders sundhedsfaciliteter. Asien-Stillehavsområdet, med 23,8%, fremstod som den hurtigst voksende region på grund af udvidet adgang til sundhedspleje og stigende efterspørgsel efter specialiseret gynækologisk udstyr.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for gynækologiske undersøgelsesstole nåede USD 642,64 millioner i 2024 og vil vokse med en CAGR på 6,7% for at nå USD 1.079,66 millioner i 2032.

- Markedsvæksten drives af stigende gynækologiske screeninger, øget forekomst af reproduktive sundhedsforstyrrelser og stærk efterspørgsel efter elektriske stole, som havde en andel på 63,4% i 2024.

- Fremvoksende tendenser inkluderer adoption af motoriserede justeringer, antimikrobielle materialer, kompakte designs fokuseret på ambulant behandling og integration af digitale funktioner for at forbedre arbejdsgangseffektiviteten.

- Store aktører som medifa, SCHMITZ, Favero Health Projects Spa, Malvestio Spa, Novak M., Ocura, Tronwind Industries og AGA SANITÄTSARTIKEL GMBH fokuserer på innovation, forbedret ergonomi og ekspansion til højvækstmarkeder.

- Nordamerika førte med en andel på 34,6% i 2024, efterfulgt af Europa med 29,4% og Asien-Stillehavsområdet med 23,8%, mens applikationer for graviditetskomplikationer dominerede med en segmentandel på 31,8%.

Markedssegmenteringsanalyse

Markedssegmenteringsanalyse

Efter type

Markedet for gynækologiske undersøgelsesstole er opdelt i elektriske og ikke-elektriske modeller, hvor elektriske stole dominerer segmentet med en andel på 63,4% i 2024. Deres førerposition skyldes den stigende anvendelse af motoriseret højdejustering, programmerbar positionering og forbedret ergonomisk støtte, der forbedrer patientkomfort og klinikerens arbejdsflow. Hospitaler og specialklinikker foretrækker elektriske systemer for præcision under procedurer som biopsier, kolposkopi og minimalt invasive indgreb. Stigende investeringer i modernisering af ambulante faciliteter og den voksende overgang til teknologisk avanceret undersøgelsesinfrastruktur styrker yderligere efterspørgslen efter elektriske stole på globale markeder.

- For eksempel udvidede SCHMITZ sin opdaterede gynækologiske behandlingsbord ARCO-matic® linje, med programmerbar sædehøjde og Trendelenburg-positionering designet til at reducere operatørtræthed under langvarige undersøgelser.

Efter Anvendelse

Inden for anvendelsessegmentet stod graviditetskomplikationer for den største andel på 31,8% i 2024, drevet af den stigende forekomst af højrisiko graviditeter, stigende mødrealder og større fokus på rutinemæssig overvågning og diagnostiske evalueringer. Gynækologiske stole, der understøtter ultralydsundersøgelser, bækkenvurderinger og nødvurderinger, anvendes bredt i obstetriske afdelinger. Derudover vokser efterspørgslen inden for menstruationsforstyrrelsesstyring og hysterektomi-relaterede diagnoser, da minimalt invasive gynækologiske procedurer udvides. Øgede kræftscreeningsprogrammer øger også anvendelsen i gynækologiske onkologiske indstillinger, selvom deres andel forbliver lavere end graviditetsrelaterede anvendelser.

- For eksempel markedsføres GE Healthcare “Voluson” linje af kvinders sundheds-ultralydssystemer, herunder produkter som Voluson E6 og S8, specifikt til gynækologi og prænatal billeddannelse.

Efter Slutbruger

Blandt slutbrugere havde hospitaler den dominerende andel på 54,7% i 2024, understøttet af høje patientvolumener, avancerede diagnostiske kapaciteter og kontinuerlige opgraderinger i kvinders sundhedsinfrastruktur. Hospitaler foretrækker i stigende grad justerbare, elektrohydrauliske stole, der forbedrer procedureeffektiviteten i fødeafdelinger, onkologiske enheder og generelle gynækologiske afdelinger. Ambulante faciliteter følger som det hurtigst voksende segment på grund af stigende efterspørgsel efter rutinemæssige reproduktive sundhedstjek og fertilitetsvurderinger. Udvidelsen af selvstændige kvinders sundhedsklinikker, kombineret med forbedret forsikringsdækning og øget bevidsthed om forebyggende gynækologisk pleje, fortsætter med at drive anvendelsen på tværs af forskellige plejeindstillinger.

Nøglevækstdrivere

Ergonomiske Fremskridt og Teknologiintegration

Ergonomiske og teknologiske forbedringer repræsenterer en væsentlig vækstdriver på markedet for gynækologiske undersøgelsesstole, da sundhedsudbydere prioriterer patientkomfort, procedureeffektivitet og klinikers sikkerhed. Skiftet mod motoriserede, programmerbare og elektro-hydrauliske systemer øger præcisionen under bækkenundersøgelser, biopsier og minimalt invasive gynækologiske procedurer. Funktioner som hukommelsespositionering, antimikrobiel polstring, modulære tilbehør og forbedret vægtbærende kapacitet understøtter bredere kliniske anvendelsestilfælde. Integration af sensorer og digital tilslutning muliggør bedre arbejdsflowstyring og vedligeholdelsessporing. Efterhånden som moderne kvinders sundhedsafdelinger standardiserer avanceret udstyr for at forbedre kliniske resultater og reducere træthed blandt sundhedspersonale, fortsætter efterspørgslen efter teknologisk overlegne stole med at accelerere på både udviklede og nye markeder.

- For eksempel tilbyder Midmarks 631 Procedure Chair 8-vejs motoriseret positionering og sænker sig til en sædehøjde på 17 tommer for kompatible kørestolsoverførsler, understøtter patienter op til 650 pund med Active Sensing Technology, der stopper bevægelse ved detektering af påvirkning.

Stigende byrde af gynækologiske sygdomme og screeningsprogrammer

Den voksende forekomst af gynækologiske lidelser—herunder endometriose, uterine fibromer, infertilitet, bækkenbetændelse og højrisiko graviditeter—driver markedsvæksten betydeligt. Øget regerings- og institutionsfokus på tidlig diagnose og forebyggende pleje har udvidet gynækologiske screeningsprogrammer verden over, hvilket øger antallet af procedurer på hospitaler og ambulatorier. Nationale screeningsinitiativer for livmoderhals- og brystkræft kræver også hyppige bækkenundersøgelser, hvilket bidrager til stigende udstyrsbehov. Aldrende befolkninger og forsinkede graviditeter øger yderligere forekomsten af komplikationer, der kræver rutinemæssig overvågning. Den stigende tilgængelighed af forsikringsdækning for kvinders sundhedstjenester og investeringer i reproduktiv sundhedsinfrastruktur forbedrer tilgængeligheden, hvilket resulterer i vedvarende efterspørgsel efter avancerede undersøgelsesstole skræddersyet til forskellige diagnostiske og terapeutiske behov.

- For eksempel rapporterer Verdenssundhedsorganisationen, at endometriose påvirker cirka 10% af kvinder i den reproduktive alder, hvilket øger behovet for løbende bækkenevalueringer og specialiseret undersøgelsesudstyr.

Udvidelse af ambulante og ambulante plejeindstillinger

Den hurtige vækst af ambulante gynækologiklinikker og ambulante plejecentre fungerer som en anden vigtig vækstdriver, understøttet af et globalt skift mod omkostningseffektive og patientcentrerede plejemodeller. Ambulatoriske indstillinger håndterer i stigende grad rutinemæssige undersøgelser, fertilitetsvurderinger, prænatal overvågning og minimalt invasive procedurer, der kræver kompakte, justerbare og højfunktionelle undersøgelsesstole. Deres vækst styrkes af forbedrede refusionsrammer, kortere ventetider og den stigende popularitet af specialiserede kvinders sundhedscentre. Producenter imødekommer denne efterspørgsel ved at tilbyde pladsbesparende design, integreret opbevaring og mobile konfigurationer, der er velegnede til mindre kliniske miljøer. Efterhånden som decentraliseret pleje vokser i både udviklede og nye regioner, forventes adoptionen af alsidige og ergonomisk optimerede stole at accelerere betydeligt.

Vigtige tendenser og muligheder

Adoption af smarte og forbundne undersøgelsessystemer

En vigtig trend, der omformer markedet for gynækologiske undersøgelsesstole, er adoptionen af smarte, digitalt forbundne systemer, der forbedrer operationel effektivitet og kliniske resultater. Stole udstyret med IoT-sensorer, fjern-diagnostik, brugssporing og automatiske vedligeholdelsesalarmer hjælper sundhedsudbydere med at optimere ydeevne og reducere nedetid. Integration med elektroniske sundhedsjournaler (EHR) og billeddiagnostiske enheder understøtter problemfri arbejdsgange og forbedrer dokumentationsnøjagtighed. Smarte funktioner muliggør også personlig positionering og trykovervågning, hvilket forbedrer patientkomfort og reducerer undersøgelsesvariabilitet. Efterhånden som hospitaler prioriterer digital transformation og automatisering, fortsætter efterspørgslen efter teknologisk avancerede, forbundne gynækologiske stole med at stige.

- For eksempel introducerede SCHMITZ i 2023 opdaterede funktionaliteter for sin medi-matic® 115.0 stol, som tilføjer programmerbare positioner og hygiejnefokuserede digitale kontroller designet til at strømline arbejdsgangen og reducere manuelle justeringer.

Øget fokus på infektionskontrol og hygiejneoverholdelse

Styrkelse af infektionskontrolregler og øget fokus på patientsikkerhed skaber betydelige muligheder for producenter. Innovationer inden for antimikrobiel polstring, sømløse overflader, let-rengørlige designs og engangstilbehør imødekommer behovet for streng hygiejneoverholdelse i gynækologiafdelinger. Forbedret steriliseringskompatibilitet og materialer med lav vedligeholdelse understøtter yderligere sikker gentagen brug. Øget bevidsthed om hospitalsinfektioner (HAI) og lovgivningsmæssige krav til hygiejnisk udstyr driver accelererede udskiftningscyklusser på tværs af sundhedssektoren. Producenter, der udnytter avanceret materialeteknologi, overfladebelægninger og modulære hygiejnefokuserede designs, er godt positioneret til at imødekomme den stigende efterspørgsel fra hospitaler og ambulante plejeudbydere, der prioriterer sikkerhed og lovgivningsmæssig overholdelse.

- For eksempel bygger Lemi MD, en leverandør af medicinske stole, sine stole til gynækologisektoren ved hjælp af materialer af høj kvalitet, der er lette at rengøre og designet til hyppig desinfektion, hvilket understøtter strenge hospitals-hygiejneprotokoller.

Vigtige udfordringer

Høje omkostninger ved avancerede undersøgelsesstole

En af de største udfordringer på markedet for gynækologiske undersøgelsesstole er de høje omkostninger forbundet med teknologisk avancerede elektriske og elektrohydrauliske modeller. Premium-funktioner som programmerbare kontroller, integrerede sensorer og specialiserede ergonomiske konfigurationer øger betydeligt købs- og vedligeholdelsesudgifterne, hvilket begrænser adoptionen i små klinikker og lavindkomstregioner. Budgetbegrænsninger i offentlige hospitaler bremser yderligere udskiftningscyklusser. Mens der findes omkostningseffektive ikke-elektriske stole, mangler de den effektivitet og funktionalitet, der kræves til komplekse diagnostiske procedurer. Denne omkostningsforskel skaber markedsubalance, der begrænser udbredt modernisering af kvinders sundhedsinfrastruktur i udviklingsøkonomier.

Begrænset bevidsthed og ujævn sundhedsinfrastruktur

Ulig adgang til sundhedsydelser og begrænset bevidsthed om rutinemæssige gynækologiske undersøgelser forbliver betydelige barrierer for markedsudvidelse, især i landdistrikter og underforsynede regioner. Utilstrækkelig infrastruktur, mangel på uddannede gynækologiske fagfolk og lav prioritering af kvinders sundhedstjenester reducerer efterspørgslen efter specialiseret udstyr. Kulturelle barrierer og lav bevidsthed om forebyggende pleje fører til forsinket diagnose, hvilket resulterer i færre rutinemæssige undersøgelser, hvor sådanne stole er essentielle. Mange udviklingslande står også over for langsom indførelse af moderne udstyr på grund af indkøbsudfordringer, mangel på finansiering og forældede kliniske opsætninger. Disse uligheder hindrer markedsindtrængning trods stigende global vægt på kvinders sundhed.

Regional Analyse

Nordamerika

Nordamerika dominerede markedet for gynækologiske undersøgelsesstole med en andel på 34,6% i 2024, drevet af avanceret kvindesundhedsinfrastruktur, høj adoption af elektriske og smarte stole og stærke refusionsrammer. USA fører an på grund af stigende volumen af gynækologiske procedurer, høj bevidsthed om forebyggende screening og kontinuerlige opgraderinger af hospitaludstyr. Væksten understøttes yderligere af teknologisk innovation, integration af digitale funktioner og stigende investeringer i ambulante og ambulante plejecentre. Udvidelse af fertilitetstjenester og stigende forekomst af gynækologiske tilstande bidrager også til vedvarende regional efterspørgsel.

Europa

Europa havde en markedsandel på 29,4% i 2024, understøttet af veletablerede sundhedssystemer, stærk vægt på tidlig gynækologisk diagnose og stigende modernisering af kvindesundhedsfaciliteter. Lande som Tyskland, Frankrig, Italien og Storbritannien driver efterspørgslen gennem høj proceduremæssig adoption og strenge hygiejneregler, der opmuntrer til indkøb af avancerede, let rengørlige undersøgelsesstole. Regionen drager også fordel af voksende investeringer i mødreomsorgsinfrastruktur og ekspanderende ældre kvindelige befolkninger, der kræver hyppige diagnostiske vurderinger. Stigende præference for ergonomisk designede og elektrisk betjente stole styrker yderligere markedsvæksten på tværs af både Vesteuropa og Østeuropa.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fremstod som den hurtigst voksende region med en markedsandel på 23,8% i 2024, drevet af ekspanderende sundhedsinfrastruktur, stigende bevidsthed om kvinders sundhed og øget regeringsfokus på mødre- og reproduktiv pleje. Hurtig vækst i Kina, Indien, Japan og Sydkorea er drevet af højere rater af gynækologiske lidelser, voksende fertilitetsklinikker og modernisering af hospitaler. Skiftet mod urbane sundhedsfaciliteter og stigende efterspørgsel efter omkostningseffektive, men avancerede undersøgelsesstole fremmer markedsindtrængning. Øgede sundhedsudgifter og stigende adoption af elektriske stole i premiumklinikker understøtter yderligere regional ekspansion.

Latinamerika

Latinamerika opnåede 7,1% af markedsandelen i 2024, med vækst ledet af Brasilien, Mexico og Argentina. Øget bevidsthed om prænatal screening, stigende investeringer i fødeafdelinger og udvidelsen af private sundhedsfaciliteter understøtter markedsudviklingen. Anvendelsen skifter gradvist fra ikke-elektriske til elektriske modeller, efterhånden som klinikker moderniserer deres gynækologiafdelinger. Dog hæmmer budgetbegrænsninger og ujævn adgang til sundhedspleje i landdistrikter den samlede penetration. Regeringsprogrammer rettet mod at forbedre kvinders sundhedstjenester, sammen med den stigende tilstedeværelse af internationale producenter af medicinsk udstyr, bidrager til en stabil regional vækst.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegnede sig for 5,1% af markedsandelen i 2024, drevet af udvidelse af specialiserede kvindehospitaler, stigende investeringer i moderne diagnostiske faciliteter og øget fokus på mødresundhed. Golfstaterne, herunder Saudi-Arabien og UAE, fører an i anvendelsen af avancerede elektriske stole på grund af højere sundhedsudgifter og hurtig infrastrukturudvikling. I Afrika forbliver markedsvæksten moderat på grund af begrænset bevidsthed og stramme budgetter, selvom forbedret adgang til primær sundhedspleje og internationale hjælpeprogrammer gradvist forbedrer kvinders sundhedstjenester. Voksende private sundhedsinvesteringer forventes at understøtte fremtidig markedsudvidelse.

Markedssegmenteringer

Efter type

Efter anvendelse

- Gynækologisk kræft

- Menstruationsforstyrrelser

- Hysterektomi

- Graviditetskomplikationer

- Andre

Efter slutbruger

- Hospitaler

- Ambulatorier

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for gynækologiske undersøgelsesstole har et mangfoldigt og ekspanderende konkurrencelandskab, hvor producenter fokuserer på ergonomisk innovation, avancerede motoriserede systemer og forbedrede hygiejnefunktioner for at styrke deres markedsposition. Førende virksomheder som medifa, Novak M., SCHMITZ, Favero Health Projects Spa, Malvestio Spa, AGA SANITÄTSARTIKEL GMBH, Tronwind Industries, Ocura, Zhangjiagang Medi Medical Equipment Co., Ltd., og Brouwer B.V. konkurrerer gennem kontinuerlige produktopgraderinger, modulære designs og tilpassede konfigurationer skræddersyet til hospitaler og ambulatorier. Mange aktører lægger vægt på digital integration, antimikrobielle materialer og kompakte modeller, der passer til moderne gynækologiafdelinger. Strategiske initiativer, herunder udvidelser af faciliteter, produktlanceringer, distributørpartnerskaber og geografisk ekspansion til højvækstregioner som Asien og Stillehavsområdet og Latinamerika, accelererer yderligere den konkurrencemæssige intensitet. Markedet oplever også stigende adoption af premium elektriske stole, hvilket får producenter til at differentiere sig gennem overlegen holdbarhed, automatiseret positionering og forbedrede patientkomfortfunktioner, hvilket sætter dem i stand til at imødekomme den stigende efterspørgsel efter teknologisk avanceret udstyr til kvinders sundhed.

Analyse af Nøglespillere

- Tronwind Industries Co. Limited

- SCHMITZ

- Favero Health Projects Spa

- Ocura

- Novak M.

- Zhangjiagang Medi Medical Equipment Co., Ltd.

- Malvestio Spa

- AGA SANITÄTSARTIKEL GMBH

- medifa

- Brouwer B.V.

Seneste Udviklinger

- I maj 2025 lancerede Midmark den første USAB-kompatible 17-tommer transferhøjde gynækologiske undersøgelsesstol, specifikt rettet mod tilgængelighedsbehov

- I juni 2023 introducerede Novak M. en ny gynækologisk undersøgelsesstol med hydrauliske justeringer fokuseret på at forbedre patientkomfort og procedureeffektivitet i kliniske miljøer.

- I april 2023 erhvervede Medistar en førende producent af gynækologiske undersøgelsesstole for at udvide sin produktportefølje og styrke sin globale tilstedeværelse på markedet for gynækologiske undersøgelsesstole.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Efterspørgslen efter avancerede elektriske og automatiserede gynækologiske undersøgelsesstole vil fortsætte med at stige på hospitaler og ambulante faciliteter.

- Adoptionen af smarte, sensoraktiverede og digitalt forbundne stole vil øges, efterhånden som sundhedsudbydere moderniserer kliniske arbejdsgange.

- Design fokuseret på infektionskontrol med antimikrobielle overflader og sømløs polstring vil få stærkere markedspræference.

- Ambulante gynækologi- og fertilitetsklinikker vil drive højere indkøb, efterhånden som decentraliserede plejemodeller udvides.

- Producenter vil investere mere i ergonomiske innovationer for at forbedre patientkomfort og klinikereffektivitet.

- Vækst i forebyggende screeningsprogrammer og stigende gynækologisk sygdomsbyrde vil øge procedurevolumener globalt.

- Asien-Stillehavsområdet vil fremstå som det hurtigst voksende regionale marked understøttet af udvidelse af sundhedsinfrastruktur.

- Partnerskaber mellem medicinsk udstyrsfirmaer og distributører vil styrke markedsindtrængen i udviklingsregioner.

- Tilpasningsdygtige og modulære stol-designs vil få traction for at imødekomme forskellige kliniske krav.

- Erstatningsbehovet vil stige, efterhånden som sundhedsfaciliteter skifter fra manuelle til motoriserede og digitalt forbedrede undersøgelsesstole.