Marknadsöversikt

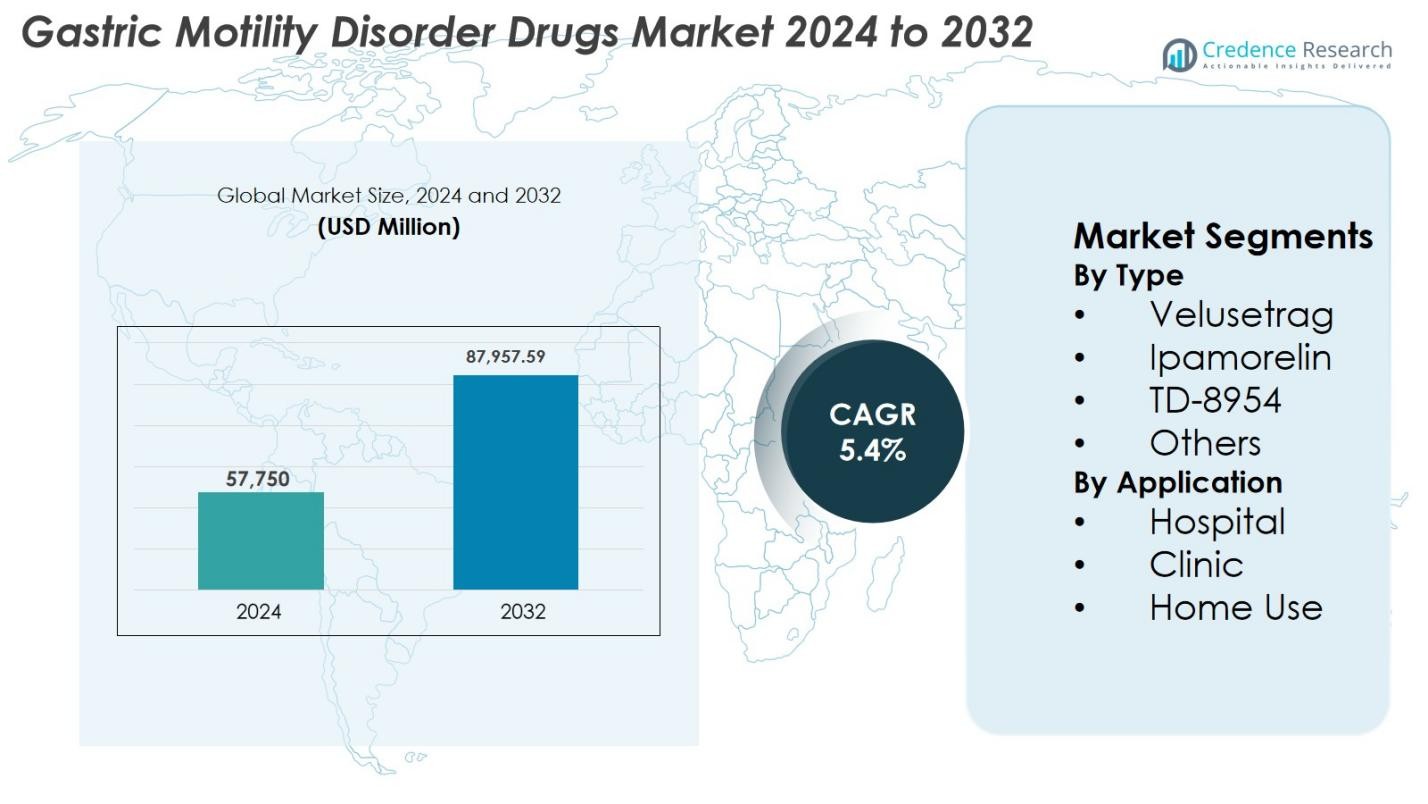

Marknaden för läkemedel mot magmotilitetsstörningar värderades till 57 750 miljoner USD år 2024 och förväntas nå 87 957,59 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,4% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för läkemedel mot magmotilitetsstörningar 2024 |

57 750 miljoner USD |

| Marknadens CAGR för läkemedel mot magmotilitetsstörningar |

5,4% |

| Marknadsstorlek för läkemedel mot magmotilitetsstörningar 2032 |

87 957,59 miljoner USD |

Marknaden för läkemedel mot magmotilitetsstörningar formas av ledande läkemedelsföretag inklusive Sun Pharmaceutical Industries Ltd., Cipla Inc., Gilead Sciences, Biogen, Organon Group of Companies, AbbVie Inc., AstraZeneca, Salix Pharmaceuticals, Takeda Pharmaceutical Company Limited och Pfizer Inc., som alla aktivt främjar prokinetiska terapier och utökar global tillgång. Nordamerika dominerar marknaden med en andel på 38,6% år 2024, drivet av starka diagnostiska kapaciteter, hög sjukdomsprevalens och snabb adoption av nästa generations 5-HT4-agonister. Europa följer med en andel på 29,4% stödd av avancerad hälsoinfrastruktur, gynnsamma ersättningspolicyer och utbredd klinisk användning av nya motilitetsförbättrande läkemedel.

Marknadsinsikter

Marknadsinsikter

- Marknaden för läkemedel mot magmotilitetsstörningar nådde 57 750 miljoner USD år 2024 och kommer att växa med en CAGR på 5,4% för att nå 87 957,59 miljoner USD år 2032.

- Marknadstillväxten drivs av ökande förekomst av gastropares och funktionella GI-störningar, ökande diagnoshastigheter och adoption av avancerade prokinetiska terapier inklusive velusetrag, som ledde segmentet med en andel på 41,8%.

- Viktiga trender inkluderar stark FoU-dynamik i nästa generations 5-HT4-agonister, expanderande digitala GI-övervakningsverktyg och växande pipeline-samarbeten mellan läkemedelsföretag och forskningsinstitutioner.

- Stora aktörer som Sun Pharmaceutical Industries Ltd., Cipla Inc., Gilead Sciences, Biogen, Organon, AbbVie, AstraZeneca, Salix Pharmaceuticals, Takeda och Pfizer stärker marknaden genom innovation, riktade formuleringar och strategisk expansion.

- Regionalt leder Nordamerika med en andel på 38,6%, följt av Europa med 29,4% och Asien-Stillahavsområdet med 22,8%, medan sjukhus dominerade applikationssegmentet med en andel på 52,6% stödd av starka diagnostiska kapaciteter och specialisttillgänglighet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys

Efter typ

Marknaden för läkemedel mot magmotilitetsstörningar efter typ leds av Velusetrag, som står för 41,8% av segmentet år 2024. Dess dominans beror på stark prokinetisk effektivitet, gynnsamma säkerhetsprofiler och pågående kliniska framsteg som stöder dess användning vid kronisk gastropares. Ipamorelin och TD-8954 visar också ökad användning på grund av deras receptorspecifika aktivitet och minskade biverkningar, medan kategorin Övriga inkluderar nya medel i tidiga kliniska stadier. Ökad efterfrågan på målinriktade terapier, ökad diagnos av gastrointestinala motilitetsstörningar och bredare acceptans bland läkare av nya 5-HT4-agonister fortsätter att driva segmentets expansion.

- Till exempel visar Theravance’s TD-8954 hög selektivitet för 5-HT4-receptorn, vilket höjer cAMP i humana celler (pEC50=9,3) och kontraherar marsvins kolonpreparationer (pEC50=8,6). Det stimulerar GI-motilitet över arter, vilket stöder prokinetisk potential utan off-target-effekter.

Efter Användning

Användningssegmentet domineras av sjukhus, som innehar 52,6% av marknadsandelen år 2024, drivet av det ökande antalet patienter som kräver avancerad diagnostisk utvärdering, övervakad läkemedelsadministration och hantering av allvarliga magmotilitetsförhållanden. Kliniker följer med stark adoption av receptbaserade prokinetiska terapier för milda till måttliga fall, medan Hemanvändning fortsätter att expandera på grund av ökad tillgänglighet av orala formuleringar och förbättrade verktyg för behandlingsföljsamhet. Segmentet gynnas av ökad medvetenhet om gastropares, förbättrade ersättningsstrukturer och integrationen av specialiserade gastroenterologiska enheter i större vårdinrättningar.

- Till exempel framhöll Evoke Pharma i december 2024 att deras nässprayprodukt GIMOTI minskade sjukhusinläggningar, akutmottagningsbesök och mottagningsbesök jämfört med oral metoklopramid, vilket visar hur sjukhusbaserad vård kan övergå till mindre invasiva, öppenvårds- eller hemkompatibla formuleringar.

Viktiga Tillväxtdrivare

Ökad Förekomst av Gastropares och Funktionella GI-störningar

Den växande globala förekomsten av gastropares, funktionell dyspepsi och kroniska gastrointestinala motilitetsstörningar förblir en primär drivkraft för marknaden för läkemedel mot magmotilitetsstörningar. Ökande frekvenser av diabetes, fetma och neurologiska tillstånd höjer avsevärt risken för fördröjd magtömning, vilket utökar patientpoolen som kräver långsiktig farmakologisk behandling. Förbättrad diagnostisk noggrannhet genom avancerad avbildning och motilitetstestning bidrar ytterligare till högre detektionsfrekvenser. När medvetenheten bland kliniker och patienter ökar, söker fler individer medicinsk behandling tidigare, vilket accelererar receptvolymerna. Den kroniska naturen hos de flesta magmotilitetsförhållanden stöder också återkommande läkemedelsefterfrågan, medan ihållande ouppfyllda behov i symtomkontroll stärker adoptionen av nyare prokinetiska medel.

- Till exempel rapporterade Voke Pharma ökad klinisk användning av GIMOTI® (metoklopramid nässpray), drivet av större medvetenhet om diabetisk gastropares och ökande läkarpreferens för icke-orala leveransalternativ hos patienter med nedsatt magsäckstömning.

Framsteg inom utveckling av prokinetiska läkemedel och nya verkningsmekanismer

Pågående FoU-innovation, särskilt inom nästa generations 5-HT4-agonister, ghrelinreceptoragonister och motilinbaserade terapier, driver stark marknadstillväxt. Företag skiftar mot mycket selektiva molekyler som velusetrag och TD-8954 som förbättrar magsäckstömning med färre kardiovaskulära risker jämfört med tidigare prokinetika. Omfattande kliniska prövningar validerar nya mekanismer som syftar till att förbättra neuromuskulär koordination och minska överkänslighet, vilket möjliggör bättre långsiktiga resultat. Farmaceutiska investeringar i tarmriktade formuleringar, biologiska läkemedel och precisionsbehandlingsmetoder utökar ytterligare den terapeutiska potentialen. Regulatoriska incitament som stöder banbrytande terapier och avancerade orala doseringsdesigner förbättrar också följsamheten, vilket stärker det övergripande upptaget av innovativa medel.

- Till exempel avancerade Takeda TD-8954 genom klinisk utveckling, med publicerade data som bekräftar dess potenta, selektiva 5-HT4-aktivitet och minskad kardiell riskprofil jämfört med tidigare medel som cisaprid.

Utökad tillgång till sjukvård och ökad behandlingsanvändning på tillväxtmarknader

Tillväxtmarknader i Asien-Stillahavsområdet, Latinamerika och Mellanöstern uppvisar stark tillväxtpotential på grund av expanderande sjukvårdsinfrastruktur, ökande disponibla inkomster och bredare försäkringspenetration. Ökade investeringar i gastroenterologiska tjänster och förbättrad tillgång till avancerad diagnostik möjliggör tidigare identifiering och behandling av motilitetsstörningar. Urbanisering och livsstilsförändringar bidrar till högre frekvenser av metabola sjukdomar, vilket ökar komplikationer med magmotilitet. Regeringsledda medvetenhetsprogram, förbättrade ersättningsramverk och tillgång till kostnadseffektiva generika påskyndar ytterligare behandlingsanvändningen. Stärkta farmaceutiska distributionsnätverk och lokala tillverkningskapaciteter stödjer också bredare tillgänglighet, vilket förstärker långsiktig marknadsexpansion.

Viktiga trender och möjligheter

Ökat fokus på personliga gastrointestinala terapier och digitala övervakningsverktyg

En stor trend som formar marknaden är skiftet mot personlig gastrointestinal vård som stöds av digitala hälsovårdsverktyg. Framsteg inom genomik, mikrobiomanalys och biomarkörbaserad diagnostik gör det möjligt för kliniker att skräddarsy prokinetiska terapier efter individuella symptom och sjukdomsvägar. Smarta digitala plattformar, inklusive bärbara motilitetsmätare, mobilappar för symtomloggning och anslutna följsamhetssystem, förbättrar realtidsövervakning och ökar behandlingsprecisionen. Läkemedelsföretag integrerar i allt högre grad AI-drivna beslutsstödsystem som vägleder dosjusteringar, förutser symtomuppblossningar och optimerar patientengagemang. Dessa innovationer förbättrar behandlingsresultat, minskar variabilitet och stödjer teknikdrivna GI-vårdmodeller med stark långsiktig potential.

- Till exempel utökade Medtronic den kliniska användningen av sin AI-aktiverade GI Genius™-plattform, vilket förbättrade diagnostisk precision inom gastroenterologi och stödde datadriven personalisering av terapeutiska beslut.

Stark Pipelineframsteg och Utvidgade Strategiska Samarbeten

Snabba framsteg i kliniska pipelines och ökande samarbete mellan tillverkare, forskningsinstitutioner och bioteknikföretag skapar betydande möjligheter. Kandidater i sena stadier som visar förbättrad motilitetsåterställning och bättre säkerhetsprofiler förväntas omdefiniera behandlingsstandarder. Strategiska allianser, licensavtal och samutvecklingsavtal gör det möjligt för företag att få tillgång till nya teknologier, påskynda kliniska program och stärka kommersialiseringsstrategier. Reglerande myndigheter prioriterar i allt högre grad terapier som adresserar kronisk gastropares och svåra GI-sjukdomar, vilket erbjuder snabbare granskningsvägar. När globala kommersialiseringspartnerskap expanderar, får nygodkända terapier bredare marknadspenetration och stärker innovationsdriven tillväxt.

- Till exempel samarbetade Evoke Pharma med Eversana för att förbättra amerikansk kommersialisering av GIMOTI®, vilket illustrerar hur strategiska allianser förbättrar marknadspenetration för ny tillgängliga gastropares-terapier.

Viktiga Utmaningar

Begränsad Behandlingseffektivitet och Säkerhetsproblem med Befintliga Prokinetiska Medel

Trots pågående innovation fortsätter många befintliga prokinetiska läkemedel att möta begränsningar relaterade till effektivitet och säkerhet. Tidigare läkemedelsklasser som dopaminantagonister har neurologiska biverkningar, medan förstagenerationens 5-HT4-agonister stötte på kardiovaskulära risker som påverkar klinikerns försiktighet även idag. Många patienter upplever varierande svar, vilket leder till långvariga behandlingsjusteringar och suboptimal symtomlindring. Bristen på universellt effektiva alternativ för måttlig till svår gastropares återspeglar ett fortsatt ouppfyllt behov. Regulatorisk granskning av hjärtsäkerhet och långsiktig tolerabilitet påverkar ytterligare adoptionen. Att adressera dessa frågor kräver förbättrad klinisk evidens, utveckling av nästa generations molekyler och robust läkemedelsövervakning för att stärka patienters och klinikers förtroende.

Höga Kliniska Utvecklingskostnader och Regulatoriska Komplexiteter som Påverkar Godkännanden

Läkemedelsutveckling för magmotilitetsstörningar förblir kostsam på grund av långa prövningstider, komplexa symtombedömningskriterier och behovet av specialiserad motilitetstestning. Rekrytering av lämpliga patientgrupper, särskilt för svåra eller refraktära tillstånd, ökar prövningssvårigheter och kostnader. Reglerande organ kräver omfattande kardiovaskulära säkerhetsutvärderingar och långsiktiga resultatdata, vilket förlänger godkännandeprocessen. Variationer i regionala regleringsriktlinjer lägger till ytterligare komplexitet till multinationella studier. Mindre bioteknikföretag står ofta inför finansieringsutmaningar som fördröjer framsteg av lovande molekyler. Dessa faktorer saktar kollektivt ner godkännandet av nya terapier, förlänger beroendet av äldre behandlingar och skapar finansiella och operativa hinder för marknadsinträde.

Regional Analys

Nordamerika

Nordamerika leder marknaden för läkemedel mot magmotilitetsstörningar med en andel på 38,6 % år 2024, drivet av en hög förekomst av gastropares, diabetesrelaterade motilitetsstörningar och stark adoption av avancerade prokinetiska terapier. Regionen gynnas av väletablerad diagnostisk infrastruktur, starka ersättningssystem och omfattande klinisk forskning som stöder utvecklingen av nästa generations läkemedel. Ökad medvetenhet bland gastroenterologer, ökande patientscreeningfrekvenser och tillgången till specialistvårdscenter accelererar ytterligare efterfrågan. Farmaceutiska investeringar, snabb upptagning av innovativa 5-HT4-agonister och starkt regulatoriskt stöd för banbrytande terapier fortsätter att förstärka Nordamerikas dominerande position på den globala marknaden.

Europa

Europa innehar 29,4 % av marknaden för läkemedel mot magmotilitetsstörningar år 2024, understödd av en ökande börda av gastrointestinala motilitetsstörningar och stark klinisk adoption av velusetrag och andra framväxande terapier. Regionens avancerade hälsoinfrastruktur, utbredd diagnostisk tillgång och väletablerade gastroenterologinätverk förbättrar tidig upptäckt och behandlingsstart. Gynnsamma ersättningspolicyer i Västeuropa, kombinerat med ökande patientmedvetenhetsprogram, ökar terapiupptagningen. Pågående forskningssamarbeten mellan läkemedelsföretag och akademiska institutioner fortsätter att driva innovation, medan efterfrågan på säkrare och bättre tolererade prokinetiska medel växer, vilket stärker Europas totala marknadsnärvaro.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för 22,8 % av marknaden år 2024 och representerar den snabbast växande regionen på grund av ökande tillgång till sjukvård, ökande förekomst av metabola sjukdomar och ökad medvetenhet om kroniska magmotilitetsstörningar. Snabb urbanisering, förändrade kostvanor och höga diabetesfrekvenser bidrar avsevärt till ökande patientvolymer. Regeringens ansträngningar att stärka gastroenterologitjänster, tillsammans med ökad användning av prisvärda generika och region-specifika formuleringar, accelererar behandlingsadoptionen. Läkemedelsföretag utökar partnerskap, distributionsnätverk och lokal tillverkning för att möta den ökande efterfrågan. Dessa faktorer positionerar tillsammans Asien-Stillahavsområdet som en viktig tillväxtmotor för den globala marknaden.

Latinamerika

Latinamerika fångar 6,7 % av marknaden för läkemedel mot magmotilitetsstörningar år 2024, understödd av förbättrad hälsoinfrastruktur, ökande diagnos av gastrointestinala störningar och ett växande fokus på att utöka gastroenterologitjänster. Ökande förekomst av diabetes och fetma bidrar till högre gastroparesförekomst, vilket driver läkemedelsefterfrågan. Länder som Brasilien och Mexiko leder regional tillväxt tack vare starkare sjukhusnätverk och bredare tillgång till receptbelagda prokinetika. Även om ersättningssystemen förblir ojämna, förbättrar den ökande tillgången till kostnadseffektiva generika och riktade medvetenhetskampanjer behandlingsupptagningen. Fortsatta investeringar i specialistvårdsanläggningar förväntas stärka marknadspenetrationen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika innehar 2,5% av marknaden år 2024, drivet av en gradvis ökning av diagnoser av gastrointestinala motilitetsstörningar och expanderande insatser för modernisering av hälso- och sjukvården. Ökad användning av avancerade diagnostiska verktyg i Gulfstaternas samarbetsråd förbättrar tidig behandlingsstart, medan stigande diabetesfrekvenser och livsstilsrelaterade störningar ökar patientbehovet. Begränsad tillgång till specialister i delar av Afrika begränsar fullständig adoption; dock stödjer ökande distributionsnätverk för läkemedel och statliga investeringar i tertiärvård gradvis marknadstillväxt. Introduktionen av prisvärda generiska formuleringar fortsätter att stärka tillgången och öka behandlingsfrekvenserna över hela regionen.

Marknadssegmenteringar

Efter Typ

- Velusetrag

- Ipamorelin

- TD-8954

- Övriga

Efter Användning

- Sjukhus

- Klinik

- Hembehandling

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för läkemedel mot magmotilitetsstörningar formas av en blandning av globala läkemedelsledare och framväxande bioteknikföretag som utvecklar nästa generations prokinetiska terapier. Nyckelaktörer som Sun Pharmaceutical Industries Ltd., Cipla Inc., Gilead Sciences, Biogen, Organon Group of Companies, AbbVie Inc., AstraZeneca, Salix Pharmaceuticals, Takeda Pharmaceutical Company Limited och Pfizer Inc. stärker sin marknadsnärvaro genom strategisk produktinnovation, framsteg inom kliniska prövningar och regionala expansionsinitiativ. Företag fokuserar i allt högre grad på att utveckla mycket selektiva 5-HT4-agonister, ghrelinreceptormodulatorer och tarmriktade formuleringar för att hantera säkerhetsbegränsningar associerade med äldre prokinetika. Partnerskap med forskningsinstitutioner och licenssamarbeten påskyndar pipelineutvecklingen, medan investeringar i patientcentrerade formuleringar förbättrar behandlingsföljsamheten. Ökat fokus på personliga gastrointestinala terapier, förbättrade distributionsnätverk på tillväxtmarknader och kontinuerligt regulatoriskt engagemang förstärker ytterligare den konkurrensmässiga intensiteten över det globala landskapet.

Nyckelspelaranalys

- AstraZeneca

- Salix Pharmaceuticals

- Organon Group of Companies

- Pfizer Inc.

- Biogen

- Sun Pharmaceutical Industries Ltd.

- Gilead Sciences, Inc.

- AbbVie Inc.

- Takeda Pharmaceutical Company Limited

- Cipla Inc.

Senaste Utvecklingen

- I mars 2025 godkände FDA Gvoke VialDx för att hämma GI-motilitet under diagnostiska procedurer.

- I december 2024 framhöll Evoke Pharma GIMOTI som en ledande lösning för gastropares, och erkände det som en av de få godkända terapierna mitt i förväntade leveransbegränsningar för icke-godkända alternativ.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stadig tillväxt när medvetenheten och diagnosen av magmotilitetsstörningar fortsätter att öka.

- Adoptionen av nästa generations 5-HT4-agonister och ghrelinreceptormodulatorer kommer att öka på grund av förbättrad säkerhet och effektivitet.

- Personliga behandlingsmetoder stödda av biomarkörbaserad diagnostik kommer att få starkare klinisk adoption.

- Digitala hälsovärd, inklusive symtomspårningsappar och bärbara motilitetssensorer, kommer att förbättra sjukdomshanteringen.

- Läkemedelsföretag kommer att utöka samarbeten för att påskynda klinisk utveckling och global kommersialisering.

- Efterfrågan på säkrare, vältolererade långtidsbehandlingar kommer att driva innovation över läkemedelsklasser.

- Framväxande marknader kommer att visa snabb expansion stödd av bättre tillgång till sjukvård och ökande förekomst av metabola sjukdomar.

- Formuleringsframsteg, inklusive långtidsverkande och patientvänliga orala alternativ, kommer att förbättra följsamheten.

- Regulatoriskt stöd för terapier som adresserar refraktär gastropares kommer att förkorta godkännandeprocesserna.

- Ökande investeringar i gastrointestinal forskning kommer att introducera nya verkningsmekanismer i behandlingslandskapet.