Visión General del Mercado

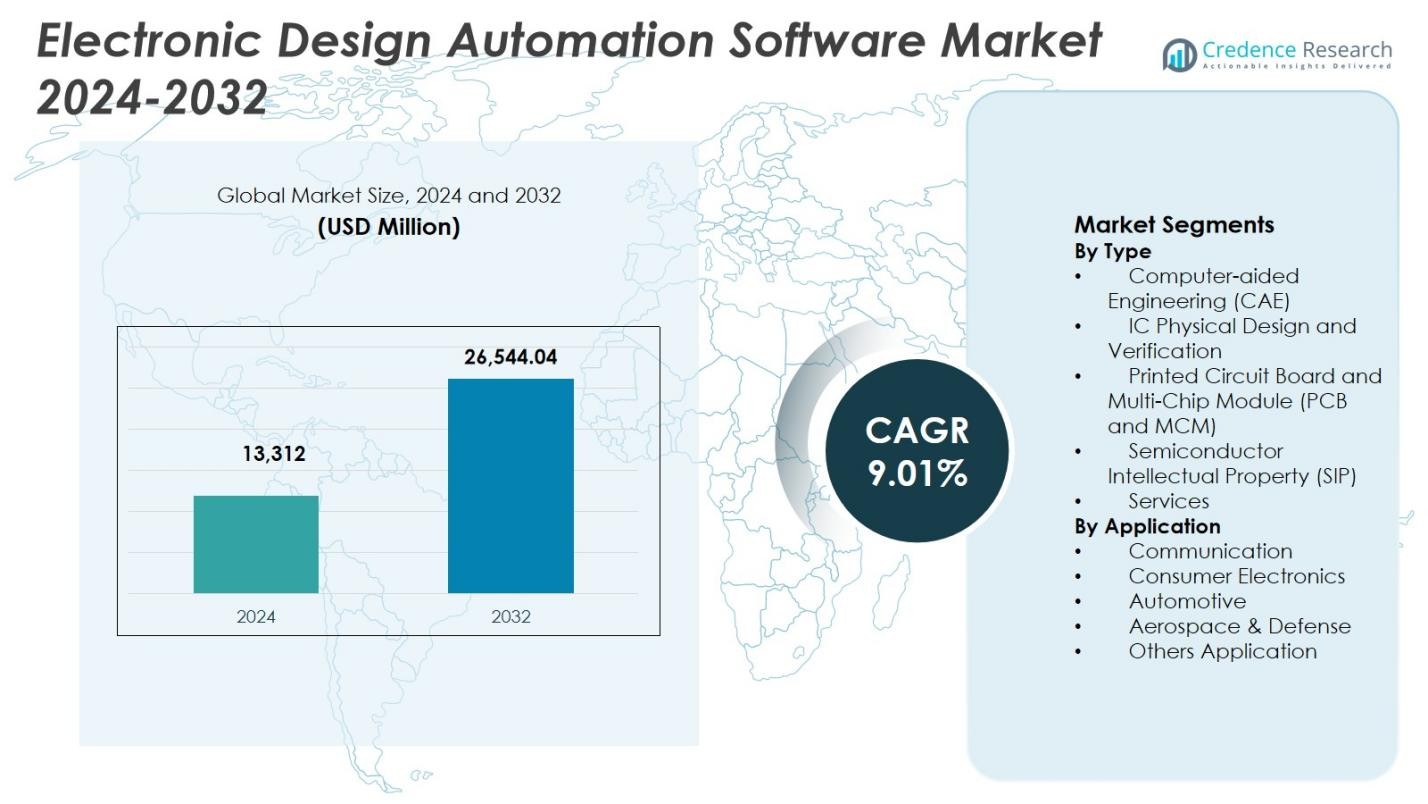

El tamaño del mercado de Software de Automatización de Diseño Electrónico se valoró en USD 13,312 millones en 2024 y se anticipa que alcanzará los USD 26,544.04 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 9.01% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Software de Automatización de Diseño Electrónico 2024 |

USD 13,312 Millones |

| Mercado de Software de Automatización de Diseño Electrónico, CAGR |

9.01% |

| Tamaño del Mercado de Software de Automatización de Diseño Electrónico 2032 |

USD 26,544.04 Millones |

El mercado de Software de Automatización de Diseño Electrónico se caracteriza por la fuerte presencia de proveedores de tecnología establecidos como Cadence Design Systems Inc., Synopsys Inc., Siemens, ANSYS Inc., Keysight Technologies Inc., SAP, Oracle Corp, Xilinx Inc., BluJay Solutions y Werner Enterprises. Estas empresas se centran en soluciones avanzadas de diseño, verificación, simulación e integración a nivel de sistema para apoyar arquitecturas de semiconductores cada vez más complejas. Las inversiones continuas en automatización habilitada por IA, plataformas de diseño basadas en la nube y capacidades avanzadas de empaquetado fortalecen sus posiciones en el mercado. Regionalmente, América del Norte lidera el mercado de Software de Automatización de Diseño Electrónico con una participación de mercado del 39.8%, respaldada por un robusto ecosistema de semiconductores, alto gasto en I+D y fuerte demanda de aplicaciones de IA, centros de datos, electrónica automotriz y aeroespacial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de Software de Automatización de Diseño Electrónico se valoró en USD 13,312 millones en 2024 y se proyecta que crezca a una tasa compuesta anual (CAGR) del 9.01% durante el período de pronóstico, respaldado por la creciente complejidad de los semiconductores y la expansión de las aplicaciones electrónicas.

- La creciente demanda de nodos semiconductores avanzados, aceleradores de IA, computación de alto rendimiento y electrónica automotriz impulsa la adopción sostenida de soluciones del mercado de Software de Automatización de Diseño Electrónico a través de flujos de trabajo de diseño y verificación.

- La creciente adopción de la automatización habilitada por IA, plataformas EDA basadas en la nube y arquitecturas basadas en chiplets representa una tendencia clave, con el Diseño Físico y Verificación de CI manteniendo una participación del segmento del 34.6% debido a los requisitos de nodos avanzados.

- Los altos costos del software, modelos de licencias complejos y la escasez de ingenieros de diseño calificados restringen una adopción más amplia, particularmente entre las pequeñas y medianas empresas, a pesar de la innovación continua por parte de los principales proveedores de EDA.

- América del Norte lidera con una participación regional del 39.8%, seguida por Asia-Pacífico con un 29.4% y Europa con un 24.6%, mientras que la fuerte demanda de electrónica de consumo representa una participación del segmento de aplicación del 38.2%.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tipo:

Basado en el tipo, el mercado de software de automatización de diseño electrónico está liderado por el diseño físico de IC y la verificación, que representaron el 34.6% de la cuota de mercado en 2024. Este dominio se debe a la creciente complejidad de los nodos semiconductores avanzados, la creciente adopción de tecnologías de proceso de 5nm y 3nm, y la creciente demanda de verificación de reglas de diseño, análisis de tiempos y verificación funcional. La rápida expansión de los aceleradores de IA, los chips de computación de alto rendimiento y los diseños de sistema en chip (SoC) acelera aún más la adopción. Las inversiones continuas por parte de fundiciones y empresas sin fábrica para reducir errores de diseño y acortar el tiempo de comercialización fortalecen la demanda de soluciones de diseño físico y verificación.

- Por ejemplo, el sistema de implementación Innovus de Cadence apoyó a imec en la producción de un chip de prueba de 5nm utilizando litografía EUV y patrón cuádruple autoalineado, optimizando el consumo de energía, el rendimiento y el área a través de tecnología avanzada de colocación y enrutamiento.

Por Aplicación:

Basado en la aplicación, la electrónica de consumo dominó el mercado de software de automatización de diseño electrónico con un 38.2% de cuota de mercado en 2024. El crecimiento está impulsado por la producción a gran escala de teléfonos inteligentes, dispositivos portátiles, dispositivos para el hogar inteligente y productos de consumo conectados que requieren circuitos integrados compactos, eficientes en energía y de alto rendimiento. Los ciclos frecuentes de renovación de productos y la creciente integración de IA, 5G y tecnologías avanzadas de visualización intensifican la complejidad del diseño, aumentando la dependencia de las herramientas EDA. La fuerte presencia de empresas de semiconductores sin fábrica y OEMs que se centran en la innovación rápida y la optimización de costos apoya aún más la demanda sostenida en el segmento de aplicaciones de electrónica de consumo.

- Por ejemplo, Synopsys proporciona herramientas EDA como DSO.ai para optimizar procesadores de teléfonos inteligentes, permitiendo la exploración autónoma de compensaciones de energía-rendimiento-área en SoCs complejos.

Principales Impulsores del Crecimiento

Aumento de la Complejidad de los Diseños de Semiconductores Avanzados

El mercado de software de automatización de diseño electrónico está fuertemente impulsado por la creciente complejidad de los diseños de semiconductores. Los nodos de proceso avanzados, las arquitecturas multicore y la integración heterogénea aumentan significativamente los requisitos de diseño y verificación. Los chips modernos utilizados en aceleradores de IA, computación de alto rendimiento y centros de datos contienen miles de millones de transistores, requiriendo simulación y validación precisas. Las herramientas EDA permiten un análisis de tiempos preciso, optimización de energía y verificación funcional, ayudando a los fabricantes a gestionar la complejidad del diseño. La innovación continua en la fabricación de semiconductores y la creciente demanda de chips de alto rendimiento y eficiencia energética mantienen una fuerte dependencia de las plataformas avanzadas de software EDA.

- Por ejemplo, Siemens Innovator3D IC apoya la integración heterogénea de IC 3D a través de la creación rápida de prototipos de planos de planta y análisis. Facilita la co-optimización de tecnología de sistemas para diseños basados en chiplets en la plataforma VIPack de ASE, manejando tecnologías FOCoS y TSV para empaques de ultra alta densidad.

Adopción Rápida de AI, 5G y Electrónica Automotriz

La creciente adopción de AI, 5G y electrónica automotriz es un impulsor de crecimiento importante para el Mercado de Software de Automatización de Diseño Electrónico. Las cargas de trabajo de AI requieren arquitecturas de procesadores personalizadas, aumentando la demanda de herramientas avanzadas de diseño y verificación. El despliegue de infraestructura 5G impulsa diseños complejos de RF y señal mixta, mientras que el crecimiento de la electrónica automotriz es apoyado por vehículos eléctricos, ADAS y tecnologías de conducción autónoma. Estas aplicaciones requieren diseños críticos para la seguridad y de alta fiabilidad, reforzando la necesidad de soluciones EDA robustas en múltiples verticales de la industria.

- Por ejemplo, PathWave Advanced Design System (ADS) de Keysight apoya el 5G al permitir la co-simulación electromagnética-circuito 3D en módulos de múltiples tecnologías y verificar el rendimiento contra los estándares de modulación 5G.

Necesidad de un Tiempo de Comercialización Más Rápido

La presión por acortar significativamente los ciclos de desarrollo de productos impulsa el Mercado de Software de Automatización de Diseño Electrónico. Los fabricantes de semiconductores y electrónica enfrentan una competencia intensa y renovaciones frecuentes de productos, haciendo esencial la innovación rápida. Las herramientas EDA optimizan los flujos de trabajo de diseño a través de la automatización, la reutilización de diseños y la detección temprana de errores. Las plataformas EDA basadas en la nube mejoran la colaboración y la escalabilidad, permitiendo iteraciones de diseño más rápidas. Estas capacidades ayudan a reducir los costos de desarrollo, mejorar las tasas de éxito en el primer intento y acelerar la comercialización de productos electrónicos avanzados.

Tendencias y Oportunidades Clave

Adopción de Plataformas EDA Habilitadas por AI

La automatización de diseño habilitada por AI representa una tendencia importante en el Mercado de Software de Automatización de Diseño Electrónico. Los algoritmos de aprendizaje automático mejoran la colocación, el enrutamiento, la verificación y la optimización de energía al aprender de grandes conjuntos de datos de diseño. Estas herramientas reducen la intervención manual, mejoran la precisión y aumentan la productividad. Los conocimientos impulsados por AI permiten la detección temprana de fallos de diseño y cuellos de botella de rendimiento. Esta tendencia crea oportunidades para que los proveedores diferencien sus ofertas con automatización inteligente que apoya diseños de semiconductores cada vez más complejos y a gran escala.

- Por ejemplo, Siemens Solido proporciona velocidades de simulación de 2 a 1000 veces más rápidas para el diseño y verificación conscientes de variaciones. La herramienta apoya la caracterización y validación de IP utilizando aprendizaje automático en grandes conjuntos de datos.

Expansión de Diseños de Empaquetado Avanzado y Chiplet

El empaquetado avanzado y las arquitecturas de chiplet crean fuertes oportunidades de crecimiento en el Mercado de Software de Automatización de Diseño Electrónico. Los diseños basados en chiplets requieren co-diseño a nivel de sistema a través de dominios de silicio, paquete y placa. Las herramientas EDA apoyan el análisis térmico, la integridad de la señal y la optimización de interconexiones para la integración heterogénea. A medida que los fabricantes adoptan chiplets para mejorar el rendimiento y reducir costos, aumenta la demanda de soluciones EDA que gestionen la complejidad entre dominios. Los proveedores que ofrecen capacidades de diseño integradas y de extremo a extremo están bien posicionados para beneficiarse de esta tendencia.

- Por ejemplo, Intel utiliza sus tecnologías de empaquetado avanzado Foveros y EMIB para integrar chiplets heterogéneos, impulsando la demanda de herramientas EDA que soportan el análisis térmico de CI 3D, la integridad de la señal y la validación de conectividad de chip a chip.

Desafíos Clave

Alto Costo del Software y Modelos de Licenciamiento

Los altos costos de adquisición y licenciamiento siguen siendo un desafío clave en el Mercado de Software de Automatización de Diseño Electrónico. Las herramientas EDA avanzadas implican una inversión inicial sustancial, tarifas de suscripción recurrentes y gastos de mantenimiento. Estos costos limitan la adopción entre empresas de semiconductores pequeñas y medianas y startups. Las estructuras de licenciamiento complejas también añaden carga operativa. La sensibilidad al costo en los mercados emergentes restringe aún más la adopción, lo que impulsa la demanda de modelos de precios más flexibles y soluciones EDA escalables basadas en la nube.

Escasez de Talento Calificado en Diseño y Verificación

La escasez de profesionales calificados representa un desafío significativo para el Mercado de Software de Automatización de Diseño Electrónico. Las plataformas EDA avanzadas requieren experiencia en física de semiconductores, arquitectura de sistemas y flujos de trabajo de software complejos. La disponibilidad limitada de ingenieros capacitados aumenta los plazos de desarrollo y los costos. A medida que la complejidad de los chips sigue creciendo, la brecha de habilidades se amplía, presionando a las organizaciones a invertir en capacitación y automatización. Abordar la escasez de talento sigue siendo esencial para sostener la expansión del mercado a largo plazo.

Análisis Regional

América del Norte

América del Norte tuvo una participación de mercado del 39.8% en 2024 en el Mercado de Software de Automatización de Diseño Electrónico, impulsada por su fuerte ecosistema de semiconductores y la adopción temprana de tecnologías de diseño avanzadas. La región se beneficia de la presencia de empresas líderes de chips sin fábrica, fabricantes de dispositivos integrados y operadores de centros de datos a hiperescala. La alta inversión en IA, computación de alto rendimiento e infraestructura en la nube sostiene la demanda de herramientas EDA avanzadas. La continua innovación en electrónica automotriz, sistemas aeroespaciales y tecnologías de defensa apoya aún más el crecimiento. El fuerte gasto en I+D y la estrecha colaboración entre los proveedores de EDA y los fabricantes de semiconductores refuerzan el liderazgo de mercado de América del Norte.

Europa

Europa representó un 24.6% de participación de mercado en 2024 en el Mercado de Software de Automatización de Diseño Electrónico, respaldada por una fuerte demanda de los sectores automotriz, automatización industrial y aeroespacial. El enfoque de la región en vehículos eléctricos, ADAS y estándares de seguridad funcional aumenta la dependencia de herramientas robustas de diseño y verificación. Las iniciativas gubernamentales en semiconductores y las inversiones en manufactura avanzada fortalecen las capacidades locales de desarrollo de chips. La creciente adopción de tecnologías de Industria 4.0, IoT y manufactura inteligente impulsa aún más el uso de software EDA. El énfasis de Europa en calidad, fiabilidad y cumplimiento normativo sostiene una demanda constante en múltiples industrias de uso final.

Asia-Pacífico

Asia-Pacífico capturó una cuota de mercado del 29.4% en 2024 en el mercado de Software de Automatización de Diseño Electrónico, impulsado por su papel dominante en la fabricación de semiconductores y producción de electrónica. Países como China, Taiwán, Corea del Sur y Japón albergan importantes fundiciones, proveedores de OSAT y fabricantes de electrónica de consumo. La producción a gran escala de teléfonos inteligentes, dispositivos de consumo y equipos de redes impulsa la demanda de herramientas EDA. Las iniciativas gubernamentales que apoyan el desarrollo de semiconductores nacionales y las crecientes inversiones en chips de IA y electrónica automotriz fortalecen aún más el crecimiento regional. Asia-Pacífico sigue siendo la región de más rápido crecimiento debido a la expansión de la capacidad de fabricación.

América Latina

América Latina representó una cuota de mercado del 3.6% en 2024 en el mercado de Software de Automatización de Diseño Electrónico, respaldada por un crecimiento gradual en la fabricación de electrónica y ensamblaje automotriz. La creciente adopción de tecnologías digitales, dispositivos habilitados para IoT y automatización industrial impulsa la demanda de soluciones EDA básicas y de nivel medio. Las actividades de diseño de semiconductores en la región siguen siendo limitadas, pero el creciente interés en la producción local de electrónica y proyectos de infraestructura inteligente crea nuevas oportunidades. La expansión de la electrónica automotriz y la fabricación de dispositivos de consumo en ciertos países apoya un crecimiento constante, aunque los altos costos del software continúan limitando una adopción más amplia.

Oriente Medio y África

Oriente Medio y África representaron una cuota de mercado del 2.6% en 2024 en el mercado de Software de Automatización de Diseño Electrónico. El crecimiento está respaldado por el aumento de inversiones en ciudades inteligentes, infraestructura de telecomunicaciones y electrónica de defensa. Los gobiernos de la región se centran en la transformación digital, el desarrollo aeroespacial y la fabricación avanzada, creando demanda de herramientas especializadas de diseño electrónico. La actividad de diseño de semiconductores sigue en una etapa de desarrollo, pero la creciente adopción de IA, redes 5G y centros de datos contribuye a una expansión gradual del mercado. La limitada experiencia local y los altos costos restringen una adopción rápida, manteniendo un crecimiento moderado.

Segmentaciones del Mercado:

Por Tipo

- Ingeniería asistida por computadora (CAE)

- Diseño físico y verificación de CI

- Placa de circuito impreso y módulo multichip (PCB y MCM)

- Propiedad Intelectual de Semiconductores (SIP)

- Servicios

Por Aplicación

- Comunicación

- Electrónica de Consumo

- Automotriz

- Aeroespacial y Defensa

- Otras Aplicaciones

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de software de automatización de diseño electrónico está conformado por actores clave como Cadence Design Systems Inc., Synopsys Inc., Siemens, ANSYS Inc., Keysight Technologies Inc., SAP, Oracle Corp, Xilinx Inc., BluJay Solutions y Werner Enterprises. La estructura del mercado refleja altas barreras de entrada debido a los complejos requisitos tecnológicos, largos ciclos de desarrollo y fuerte fidelización de clientes. Los principales proveedores se centran en expandir plataformas de diseño de extremo a extremo que cubren simulación, verificación, diseño físico y análisis a nivel de sistema para abordar la creciente complejidad de los chips. Las prioridades estratégicas incluyen la integración de automatización impulsada por IA, modelos de implementación habilitados para la nube y soporte para empaquetado avanzado y arquitecturas de chiplets. Las empresas también invierten fuertemente en I+D, asociaciones con fundiciones y OEMs, y desarrollo de ecosistemas para fortalecer la interoperabilidad de herramientas. La mejora continua de la escalabilidad, precisión y productividad sigue siendo central a medida que los clientes demandan ciclos de diseño más rápidos, mayores tasas de éxito en el primer intento y cumplimiento con estándares de rendimiento y fiabilidad en evolución.

Análisis de Jugadores Clave

Desarrollos Recientes

- En diciembre de 2025, NVIDIA y Synopsys anunciaron una asociación estratégica ampliada destinada a revolucionar los flujos de trabajo de diseño e ingeniería en diversas industrias, respaldada por una inversión de $2 mil millones de NVIDIA en acciones comunes de Synopsys.

- En octubre de 2025, Qiyunfang, una subsidiaria de SiCarrier, lanzó oficialmente dos productos de software de Automatización de Diseño Electrónico (EDA) desarrollados localmente en el evento SEMiBAY 2025, marcando un paso importante hacia la independencia tecnológica de China en herramientas EDA.

- En julio de 2025, Synopsys completó su adquisición de Ansys en un acuerdo de $35 mil millones, combinando capacidades de EDA y simulación avanzada para fortalecer su posición en el diseño de chips y software de ingeniería de sistemas.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado de software de automatización de diseño electrónico se beneficiará de la creciente adopción de nodos semiconductores avanzados y arquitecturas de chips complejas.

- El aumento de la demanda de IA, computación de alto rendimiento y procesadores para centros de datos fortalecerá la dependencia a largo plazo de las plataformas EDA.

- El creciente uso de diseños basados en chiplets y empaquetado avanzado ampliará el alcance de las herramientas de diseño y verificación a nivel de sistema.

- La automatización impulsada por IA jugará un papel más importante en la mejora de la eficiencia, precisión y productividad del diseño en los flujos de trabajo de EDA.

- La implementación de EDA basada en la nube ganará impulso debido a las ventajas de escalabilidad, colaboración y optimización de costos.

- El crecimiento de la electrónica automotriz, impulsado por vehículos eléctricos y sistemas autónomos, aumentará la demanda de soluciones EDA compatibles con la seguridad.

- La expansión de las tecnologías inalámbricas 5G y futuras apoyará la demanda continua de herramientas de diseño de RF y de señal mixta.

- Los ecosistemas emergentes de semiconductores en Asia-Pacífico contribuirán significativamente a la expansión del mercado.

- Los proveedores se centrarán en plataformas integradas de extremo a extremo para apoyar un tiempo de comercialización más rápido y la reutilización del diseño.

- El desarrollo continuo de habilidades y la automatización seguirán siendo críticos para abordar la creciente complejidad del diseño y la escasez de talento.