Marktübersicht

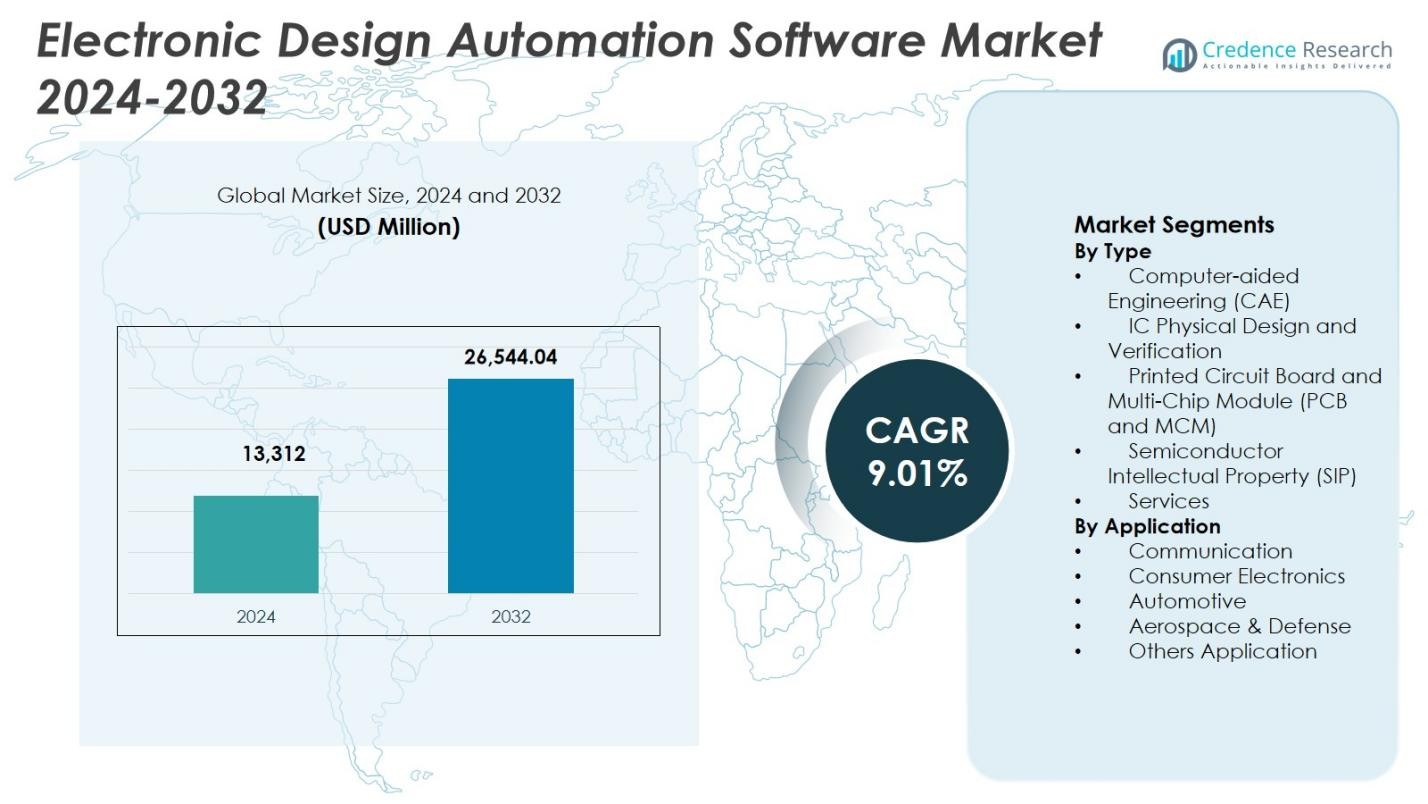

Der Markt für Electronic Design Automation Software wurde im Jahr 2024 auf 13.312 Millionen USD geschätzt und soll bis 2032 26.544,04 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 9,01 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Electronic Design Automation Software 2024 |

USD 13.312 Millionen |

| Electronic Design Automation Software Markt, CAGR |

9,01% |

| Marktgröße für Electronic Design Automation Software 2032 |

USD 26.544,04 Millionen |

Der Markt für Electronic Design Automation Software ist gekennzeichnet durch die starke Präsenz etablierter Technologieanbieter wie Cadence Design Systems Inc., Synopsys Inc., Siemens, ANSYS Inc., Keysight Technologies Inc., SAP, Oracle Corp, Xilinx Inc., BluJay Solutions und Werner Enterprises. Diese Unternehmen konzentrieren sich auf fortschrittliche Design-, Verifikations-, Simulations- und Systemintegration-Lösungen, um zunehmend komplexe Halbleiterarchitekturen zu unterstützen. Kontinuierliche Investitionen in KI-gestützte Automatisierung, cloudbasierte Designplattformen und fortschrittliche Verpackungskapazitäten stärken ihre Marktpositionen. Regional führt Nordamerika den Markt für Electronic Design Automation Software mit einem Marktanteil von 39,8 % an, unterstützt durch ein robustes Halbleiter-Ökosystem, hohe F&E-Ausgaben und starke Nachfrage aus den Bereichen KI, Rechenzentren, Automobilelektronik und Luft- und Raumfahrtanwendungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Electronic Design Automation Software wurde im Jahr 2024 auf 13.312 Millionen USD geschätzt und soll im Prognosezeitraum mit einer CAGR von 9,01 % wachsen, unterstützt durch die steigende Komplexität von Halbleitern und die Erweiterung von Elektronikanwendungen.

- Die steigende Nachfrage nach fortschrittlichen Halbleiterknoten, KI-Beschleunigern, Hochleistungsrechnern und Automobilelektronik treibt die anhaltende Einführung von Lösungen des Electronic Design Automation Software Marktes in Design- und Verifikations-Workflows voran.

- Die zunehmende Einführung von KI-gestützter Automatisierung, cloudbasierten EDA-Plattformen und Chiplet-basierten Architekturen stellt einen wichtigen Trend dar, wobei das IC Physical Design und die Verifikation aufgrund der Anforderungen an fortschrittliche Knoten einen Segmentanteil von 34,6 % halten.

- Hohe Softwarekosten, komplexe Lizenzmodelle und ein Mangel an qualifizierten Designingenieuren hemmen die breitere Einführung, insbesondere bei kleinen und mittleren Unternehmen, trotz laufender Innovationen führender EDA-Anbieter.

- Nordamerika führt mit einem regionalen Anteil von 39,8 %, gefolgt von Asien-Pazifik mit 29,4 % und Europa mit 24,6 %, während die starke Nachfrage aus der Unterhaltungselektronik einen Anwendungssegmentanteil von 38,2 % ausmacht.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Typ:

Basierend auf dem Typ wird der Markt für Electronic Design Automation Software von IC Physical Design and Verification angeführt, das 2024 einen Marktanteil von 34,6% ausmachte. Diese Dominanz wird durch die zunehmende Komplexität fortschrittlicher Halbleiterknoten, die wachsende Akzeptanz von 5nm- und 3nm-Prozesstechnologien und die steigende Nachfrage nach Designregelprüfung, Timing-Analyse und funktionaler Verifikation angetrieben. Die rasche Expansion von KI-Beschleunigern, Hochleistungsrechnerchips und System-on-Chip (SoC)-Designs beschleunigt die Akzeptanz weiter. Kontinuierliche Investitionen von Foundries und fabless Unternehmen zur Reduzierung von Designfehlern und Verkürzung der Markteinführungszeit stärken die Nachfrage nach Lösungen für physisches Design und Verifikation.

- Zum Beispiel unterstützte das Innovus Implementation System von Cadence imec beim Tape-out eines 5nm-Testchips unter Verwendung von EUV-Lithografie und selbstjustierender Vierfachmusterung, wodurch Leistung, Performance und Fläche durch fortschrittliche Place-and-Route-Technologie optimiert wurden.

Nach Anwendung:

Basierend auf der Anwendung dominierte die Unterhaltungselektronik den Markt für Electronic Design Automation Software mit einem Marktanteil von 38,2% im Jahr 2024. Das Wachstum wird durch die Massenproduktion von Smartphones, Wearables, Smart-Home-Geräten und vernetzten Verbraucherprodukten angetrieben, die kompakte, energieeffiziente und leistungsstarke integrierte Schaltkreise erfordern. Häufige Produktaktualisierungszyklen und die zunehmende Integration von KI, 5G und fortschrittlichen Displaytechnologien erhöhen die Designkomplexität und verstärken die Abhängigkeit von EDA-Tools. Die starke Präsenz von fabless Halbleiterunternehmen und OEMs, die sich auf schnelle Innovation und Kostenoptimierung konzentrieren, unterstützt die anhaltende Nachfrage im Anwendungssegment Unterhaltungselektronik.

- Zum Beispiel bietet Synopsys EDA-Tools wie DSO.ai zur Optimierung von Smartphone-Prozessoren an, die eine autonome Erforschung von Leistungs-, Performance- und Flächenkompromissen in komplexen SoCs ermöglichen.

Wichtige Wachstumstreiber

Zunehmende Komplexität fortschrittlicher Halbleiterdesigns

Der Markt für Electronic Design Automation Software wird stark durch die zunehmende Komplexität von Halbleiterdesigns angetrieben. Fortschrittliche Prozessknoten, Multi-Core-Architekturen und heterogene Integration erhöhen die Design- und Verifikationsanforderungen erheblich. Moderne Chips, die in KI-Beschleunigern, Hochleistungsrechnern und Rechenzentren verwendet werden, enthalten Milliarden von Transistoren, die präzise Simulation und Validierung erfordern. EDA-Tools ermöglichen genaue Timing-Analyse, Leistungsoptimierung und funktionale Verifikation und helfen Herstellern, die Designkomplexität zu bewältigen. Ständige Innovationen in der Halbleiterfertigung und die steigende Nachfrage nach leistungsstarken, energieeffizienten Chips erhalten die starke Abhängigkeit von fortschrittlichen EDA-Softwareplattformen aufrecht.

- Zum Beispiel unterstützt Siemens Innovator3D IC die heterogene 3D-IC-Integration durch schnelles Floorplan-Prototyping und -Analyse. Es erleichtert die Systemtechnologie-Kooptimierung für Chiplet-basierte Designs auf der VIPack-Plattform von ASE und verarbeitet FOCoS- und TSV-Technologien für ultra-hochdichte Verpackungen.

Schnelle Einführung von KI, 5G und Automobilelektronik

Die zunehmende Einführung von KI, 5G und Automobilelektronik ist ein wichtiger Wachstumstreiber für den Markt für Electronic Design Automation Software. KI-Workloads erfordern angepasste Prozessorarchitekturen, was die Nachfrage nach fortschrittlichen Design- und Verifikationstools erhöht. Der Ausbau der 5G-Infrastruktur treibt komplexe RF- und Mixed-Signal-Designs voran, während das Wachstum der Automobilelektronik durch Elektrofahrzeuge, ADAS und Technologien für autonomes Fahren unterstützt wird. Diese Anwendungen erfordern sicherheitskritische und hochzuverlässige Designs, was den Bedarf an robusten EDA-Lösungen in verschiedenen Branchen verstärkt.

- Zum Beispiel unterstützt Keysight’s PathWave Advanced Design System (ADS) 5G, indem es 3D-Elektromagnetik-Schaltungssimulationen auf Multitechnologie-Modulen ermöglicht und die Leistung gegenüber 5G-Modulationsstandards überprüft.

Bedarf an schnellerer Markteinführung

Der Druck, Produktentwicklungszyklen zu verkürzen, treibt den Markt für Electronic Design Automation Software erheblich an. Halbleiter- und Elektronikhersteller stehen unter starkem Wettbewerbsdruck und häufigen Produktaktualisierungen, was schnelle Innovationen unerlässlich macht. EDA-Tools optimieren Design-Workflows durch Automatisierung, Design-Wiederverwendung und frühzeitige Fehlererkennung. Cloud-basierte EDA-Plattformen verbessern die Zusammenarbeit und Skalierbarkeit und ermöglichen schnellere Designiterationen. Diese Fähigkeiten helfen, Entwicklungskosten zu senken, die Erfolgsquote beim ersten Versuch zu verbessern und die Kommerzialisierung fortschrittlicher elektronischer Produkte zu beschleunigen.

Wichtige Trends und Chancen

Einführung von KI-gestützten EDA-Plattformen

KI-gestützte Designautomatisierung stellt einen wichtigen Trend im Markt für Electronic Design Automation Software dar. Maschinelle Lernalgorithmen verbessern Platzierung, Routing, Verifikation und Leistungsoptimierung, indem sie aus großen Design-Datensätzen lernen. Diese Tools reduzieren manuelle Eingriffe, verbessern die Genauigkeit und steigern die Produktivität. KI-gesteuerte Erkenntnisse ermöglichen die frühzeitige Erkennung von Designfehlern und Leistungsengpässen. Dieser Trend schafft Chancen für Anbieter, ihre Angebote mit intelligenter Automatisierung zu differenzieren, die zunehmend komplexe und groß angelegte Halbleiterdesigns unterstützt.

- Zum Beispiel bietet Siemens Solido 2-1000x schnellere Simulationsgeschwindigkeiten für variationsbewusstes Design und Verifikation. Das Tool unterstützt die Charakterisierung und IP-Validierung mithilfe von maschinellem Lernen auf großen Datensätzen.

Erweiterung von fortschrittlichen Verpackungs- und Chiplet-Designs

Fortschrittliche Verpackungs- und Chiplet-Architekturen schaffen starke Wachstumschancen im Markt für Electronic Design Automation Software. Chiplet-basierte Designs erfordern ein System-Level-Co-Design über Silizium-, Verpackungs- und Board-Domänen hinweg. EDA-Tools unterstützen thermische Analyse, Signalintegrität und Interconnect-Optimierung für heterogene Integration. Da Hersteller Chiplets übernehmen, um die Leistung zu verbessern und Kosten zu senken, steigt die Nachfrage nach EDA-Lösungen, die die Komplexität über mehrere Domänen hinweg bewältigen. Anbieter, die integrierte, durchgängige Designfähigkeiten bieten, sind gut positioniert, um von diesem Trend zu profitieren.

- Zum Beispiel verwendet Intel seine fortschrittlichen Verpackungstechnologien Foveros und EMIB, um heterogene Chiplets zu integrieren, was die Nachfrage nach EDA-Tools antreibt, die 3D-IC-Wärmeanalyse, Signalintegrität und die Validierung der Die-to-Die-Konnektivität unterstützen.

Wichtige Herausforderungen

Hohe Kosten für Software und Lizenzmodelle

Hohe Anschaffungs- und Lizenzkosten bleiben eine zentrale Herausforderung im Markt für Electronic Design Automation Software. Fortschrittliche EDA-Tools erfordern erhebliche Anfangsinvestitionen, wiederkehrende Abonnementgebühren und Wartungskosten. Diese Kosten schränken die Akzeptanz bei kleinen und mittelgroßen Halbleiterunternehmen und Startups ein. Komplexe Lizenzstrukturen erhöhen zudem die betriebliche Belastung. Kostenempfindlichkeit in aufstrebenden Märkten schränkt die Akzeptanz weiter ein und fordert flexiblere Preismodelle und skalierbare, cloudbasierte EDA-Lösungen.

Mangel an qualifiziertem Design- und Verifikationstalent

Der Mangel an qualifizierten Fachkräften stellt eine erhebliche Herausforderung für den Markt für Electronic Design Automation Software dar. Fortschrittliche EDA-Plattformen erfordern Fachwissen in Halbleiterphysik, Systemarchitektur und komplexen Software-Workflows. Die begrenzte Verfügbarkeit von ausgebildeten Ingenieuren verlängert Entwicklungszeiten und erhöht die Kosten. Da die Komplexität von Chips weiter zunimmt, vergrößert sich die Qualifikationslücke, was den Druck auf Organisationen erhöht, in Schulungen und Automatisierung zu investieren. Die Bewältigung von Talentengpässen bleibt entscheidend für die langfristige Marktexpansion.

Regionale Analyse

Nordamerika

Nordamerika hielt im Jahr 2024 einen Marktanteil von 39,8 % im Markt für Electronic Design Automation Software, angetrieben durch sein starkes Halbleiter-Ökosystem und die frühe Einführung fortschrittlicher Designtechnologien. Die Region profitiert von der Präsenz führender fabless Chip-Unternehmen, integrierter Gerätehersteller und Betreiber von Hyperscale-Rechenzentren. Hohe Investitionen in KI, Hochleistungsrechnen und Cloud-Infrastruktur halten die Nachfrage nach fortschrittlichen EDA-Tools aufrecht. Ständige Innovationen in der Automobilelektronik, Luft- und Raumfahrtsystemen und Verteidigungstechnologien unterstützen das Wachstum weiter. Starke F&E-Ausgaben und enge Zusammenarbeit zwischen EDA-Anbietern und Halbleiterherstellern stärken die Marktführerschaft Nordamerikas.

Europa

Europa machte im Jahr 2024 einen Marktanteil von 24,6 % im Markt für Electronic Design Automation Software aus, unterstützt durch starke Nachfrage aus den Bereichen Automobil, industrielle Automatisierung und Luft- und Raumfahrt. Der Fokus der Region auf Elektrofahrzeuge, ADAS und funktionale Sicherheitsstandards erhöht die Abhängigkeit von robusten Design- und Verifikationstools. Von der Regierung unterstützte Halbleiterinitiativen und Investitionen in fortschrittliche Fertigung stärken die lokalen Chip-Entwicklungskapazitäten. Die zunehmende Akzeptanz von Industrie 4.0, IoT und intelligenten Fertigungstechnologien treibt die Nutzung von EDA-Software weiter voran. Europas Betonung auf Qualität, Zuverlässigkeit und regulatorische Konformität hält die stetige Nachfrage in verschiedenen Endverbraucherindustrien aufrecht.

Asien-Pazifik

Asien-Pazifik eroberte 2024 einen Marktanteil von 29,4 % im Markt für Electronic Design Automation Software, angetrieben durch seine dominierende Rolle in der Halbleiterfertigung und Elektronikproduktion. Länder wie China, Taiwan, Südkorea und Japan beherbergen große Gießereien, OSAT-Anbieter und Hersteller von Unterhaltungselektronik. Die Massenproduktion von Smartphones, Verbrauchsgeräten und Netzwerkausrüstungen treibt die Nachfrage nach EDA-Tools an. Regierungsinitiativen zur Unterstützung der heimischen Halbleiterentwicklung und steigende Investitionen in KI-Chips und Automobilelektronik stärken das regionale Wachstum weiter. Asien-Pazifik bleibt die am schnellsten wachsende Region aufgrund der expandierenden Fertigungskapazität.

Lateinamerika

Lateinamerika repräsentierte 2024 einen Marktanteil von 3,6 % im Markt für Electronic Design Automation Software, unterstützt durch ein allmähliches Wachstum in der Elektronikfertigung und Automobilmontage. Die zunehmende Einführung digitaler Technologien, IoT-fähiger Geräte und industrieller Automatisierung treibt die Nachfrage nach grundlegenden und mittleren EDA-Lösungen an. Regionale Halbleiterdesign-Aktivitäten bleiben begrenzt, aber das steigende Interesse an lokalisierter Elektronikproduktion und intelligenten Infrastrukturprojekten schafft neue Chancen. Der Ausbau der Automobilelektronik und der Herstellung von Verbrauchsgeräten in ausgewählten Ländern unterstützt ein stetiges Wachstum, obwohl hohe Softwarekosten die breitere Einführung weiterhin einschränken.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika machte 2024 einen Marktanteil von 2,6 % im Markt für Electronic Design Automation Software aus. Das Wachstum wird durch steigende Investitionen in intelligente Städte, Telekommunikationsinfrastruktur und Verteidigungselektronik unterstützt. Regierungen in der Region konzentrieren sich auf digitale Transformation, Luft- und Raumfahrtentwicklung und fortschrittliche Fertigung, was die Nachfrage nach spezialisierten elektronischen Design-Tools schafft. Die Halbleiterdesign-Aktivität befindet sich noch in einem Entwicklungsstadium, aber die zunehmende Einführung von KI, 5G-Netzen und Rechenzentren trägt zu einer allmählichen Marktexpansion bei. Begrenzte lokale Expertise und hohe Kosten hemmen die schnelle Einführung, was das Wachstum moderat hält.

Marktsegmentierungen:

Nach Typ

- Computer-aided Engineering (CAE)

- IC Physical Design and Verification

- Leiterplatten und Multi-Chip-Module (PCB und MCM)

- Halbleiter-Intellectual Property (SIP)

- Dienstleistungen

Nach Anwendung

- Kommunikation

- Unterhaltungselektronik

- Automobil

- Luft- und Raumfahrt & Verteidigung

- Andere Anwendungen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Electronic Design Automation Software wird von Schlüsselakteuren wie Cadence Design Systems Inc., Synopsys Inc., Siemens, ANSYS Inc., Keysight Technologies Inc., SAP, Oracle Corp, Xilinx Inc., BluJay Solutions und Werner Enterprises geprägt. Die Marktstruktur spiegelt hohe Eintrittsbarrieren wider, die auf komplexe Technologieanforderungen, lange Entwicklungszyklen und starke Kundenbindung zurückzuführen sind. Führende Anbieter konzentrieren sich darauf, End-to-End-Design-Plattformen zu erweitern, die Simulation, Verifikation, physisches Design und Systemanalyse abdecken, um der zunehmenden Chip-Komplexität gerecht zu werden. Strategische Prioritäten umfassen die Integration von KI-gesteuerter Automatisierung, cloudfähigen Bereitstellungsmodellen und Unterstützung für fortschrittliche Verpackungs- und Chiplet-Architekturen. Unternehmen investieren auch stark in F&E, Partnerschaften mit Foundries und OEMs sowie in die Entwicklung von Ökosystemen, um die Interoperabilität der Werkzeuge zu stärken. Die kontinuierliche Verbesserung von Skalierbarkeit, Genauigkeit und Produktivität bleibt zentral, da Kunden schnellere Designzyklen, höhere Erstpass-Erfolgsraten und die Einhaltung sich entwickelnder Leistungs- und Zuverlässigkeitsstandards verlangen.

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im Dezember 2025 gaben NVIDIA und Synopsys eine erweiterte strategische Partnerschaft bekannt, die darauf abzielt, Design- und Ingenieur-Workflows in verschiedenen Branchen zu revolutionieren, untermauert durch eine 2 Milliarden Dollar Investition von NVIDIA in Synopsys-Stammaktien.

- Im Oktober 2025 brachte Qiyunfang, eine Tochtergesellschaft von SiCarrier, offiziell zwei im Inland entwickelte Softwareprodukte für Electronic Design Automation (EDA) auf der SEMiBAY 2025-Veranstaltung auf den Markt und markierte damit einen großen Schritt in Richtung Chinas technologischer Unabhängigkeit in EDA-Tools.

- Im Juli 2025 schloss Synopsys die Übernahme von Ansys in einem 35 Milliarden Dollar Deal ab, um EDA- und fortschrittliche Simulationsfähigkeiten zu kombinieren und seine Position im Chipdesign und in der Systemengineering-Software zu stärken.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Des Weiteren werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für Electronic Design Automation Software wird von der steigenden Akzeptanz fortschrittlicher Halbleiterknoten und komplexer Chip-Architekturen profitieren.

- Die zunehmende Nachfrage nach KI, Hochleistungsrechnern und Rechenzentrumsprozessoren wird die langfristige Abhängigkeit von EDA-Plattformen stärken.

- Der wachsende Einsatz von Chiplet-basierten Designs und fortschrittlicher Verpackung wird den Umfang von System-Level-Design- und Verifikationstools erweitern.

- KI-gesteuerte Automatisierung wird eine größere Rolle bei der Verbesserung der Design-Effizienz, Genauigkeit und Produktivität in EDA-Workflows spielen.

- Cloud-basierte EDA-Bereitstellung wird aufgrund von Vorteilen in Bezug auf Skalierbarkeit, Zusammenarbeit und Kostenoptimierung an Fahrt gewinnen.

- Das Wachstum der Automobilelektronik, angetrieben durch Elektrofahrzeuge und autonome Systeme, wird die Nachfrage nach sicherheitskonformen EDA-Lösungen erhöhen.

- Die Ausweitung von 5G und zukünftigen drahtlosen Technologien wird die anhaltende Nachfrage nach RF- und Mixed-Signal-Design-Tools unterstützen.

- Aufstrebende Halbleiter-Ökosysteme im asiatisch-pazifischen Raum werden erheblich zur Marktexpansion beitragen.

- Anbieter werden sich auf integrierte End-to-End-Plattformen konzentrieren, um eine schnellere Markteinführung und Design-Wiederverwendung zu unterstützen.

- Die kontinuierliche Entwicklung von Fähigkeiten und Automatisierung wird entscheidend bleiben, um der zunehmenden Designkomplexität und dem Fachkräftemangel zu begegnen.