Panoramica del Mercato

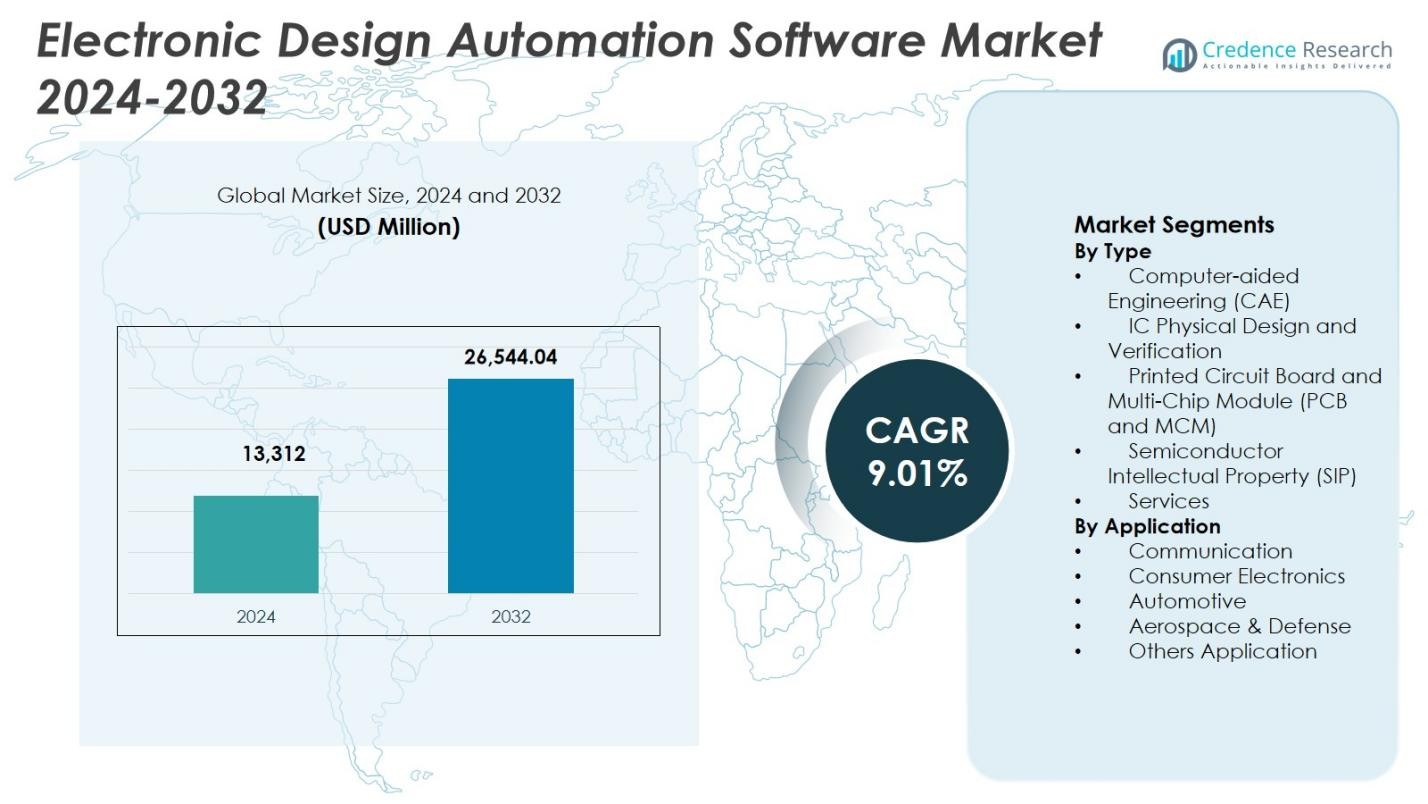

La dimensione del mercato del software di automazione della progettazione elettronica è stata valutata a 13.312 milioni di USD nel 2024 e si prevede che raggiungerà i 26.544,04 milioni di USD entro il 2032, crescendo a un CAGR del 9,01% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Software di Automazione della Progettazione Elettronica 2024 |

USD 13.312 Milioni |

| Mercato del Software di Automazione della Progettazione Elettronica, CAGR |

9,01% |

| Dimensione del Mercato del Software di Automazione della Progettazione Elettronica 2032 |

USD 26.544,04 Milioni |

Il mercato del software di automazione della progettazione elettronica è caratterizzato dalla forte presenza di fornitori di tecnologia affermati come Cadence Design Systems Inc., Synopsys Inc., Siemens, ANSYS Inc., Keysight Technologies Inc., SAP, Oracle Corp, Xilinx Inc., BluJay Solutions e Werner Enterprises. Queste aziende si concentrano su soluzioni avanzate di progettazione, verifica, simulazione e integrazione a livello di sistema per supportare architetture semiconduttori sempre più complesse. Investimenti continui in automazione abilitata dall’IA, piattaforme di progettazione basate su cloud e capacità di packaging avanzate rafforzano le loro posizioni di mercato. A livello regionale, il Nord America guida il mercato del software di automazione della progettazione elettronica con una quota di mercato del 39,8%, supportato da un robusto ecosistema di semiconduttori, elevata spesa in R&S e forte domanda da applicazioni AI, data center, elettronica automobilistica e aerospaziale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del software di automazione della progettazione elettronica è stato valutato a 13.312 milioni di USD nel 2024 e si prevede che crescerà a un CAGR del 9,01% durante il periodo di previsione, supportato dalla crescente complessità dei semiconduttori e dall’espansione delle applicazioni elettroniche.

- La crescente domanda di nodi semiconduttori avanzati, acceleratori AI, calcolo ad alte prestazioni ed elettronica automobilistica guida l’adozione continua delle soluzioni del mercato del software di automazione della progettazione elettronica nei flussi di lavoro di progettazione e verifica.

- L’aumento dell’adozione di automazione abilitata dall’IA, piattaforme EDA basate su cloud e architetture basate su chiplet rappresenta una tendenza chiave, con la progettazione fisica e la verifica IC che detengono una quota di segmento del 34,6% a causa dei requisiti di nodi avanzati.

- I costi elevati del software, i modelli di licenza complessi e la carenza di ingegneri di progettazione qualificati limitano un’adozione più ampia, in particolare tra le piccole e medie imprese, nonostante l’innovazione continua da parte dei principali fornitori di EDA.

- Il Nord America guida con una quota regionale del 39,8%, seguito dall’Asia-Pacifico al 29,4% e dall’Europa al 24,6%, mentre la forte domanda di elettronica di consumo rappresenta una quota di segmento applicativo del 38,2%.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo:

In base al tipo, il mercato del software di automazione della progettazione elettronica è guidato dal design fisico e dalla verifica dei circuiti integrati (IC), che ha rappresentato il 34,6% della quota di mercato nel 2024. Questo dominio è guidato dalla crescente complessità dei nodi semiconduttori avanzati, dall’adozione crescente delle tecnologie di processo a 5nm e 3nm e dalla crescente domanda di controllo delle regole di progettazione, analisi dei tempi e verifica funzionale. La rapida espansione degli acceleratori AI, dei chip per il calcolo ad alte prestazioni e dei design system-on-chip (SoC) accelera ulteriormente l’adozione. Gli investimenti continui da parte di fonderie e aziende fabless per ridurre gli errori di progettazione e abbreviare il time-to-market rafforzano la domanda di soluzioni di design fisico e verifica.

- Ad esempio, il sistema di implementazione Innovus di Cadence ha supportato imec nel completamento di un chip di test a 5nm utilizzando la litografia EUV e il quadruplo patterning auto-allineato, ottimizzando potenza, prestazioni e area attraverso una tecnologia avanzata di posizionamento e instradamento.

Per Applicazione:

In base all’applicazione, l’elettronica di consumo ha dominato il mercato del software di automazione della progettazione elettronica con una quota di mercato del 38,2% nel 2024. La crescita è guidata dalla produzione ad alto volume di smartphone, dispositivi indossabili, dispositivi per la casa intelligente e prodotti di consumo connessi che richiedono circuiti integrati compatti, efficienti dal punto di vista energetico e ad alte prestazioni. I frequenti cicli di aggiornamento dei prodotti e l’integrazione crescente di AI, 5G e tecnologie di display avanzate intensificano la complessità del design, aumentando la dipendenza dagli strumenti EDA. La forte presenza di aziende semiconduttori fabless e OEM focalizzate su innovazione rapida e ottimizzazione dei costi supporta ulteriormente la domanda sostenuta nel segmento delle applicazioni per l’elettronica di consumo.

- Ad esempio, Synopsys fornisce strumenti EDA come DSO.ai per ottimizzare i processori degli smartphone, consentendo l’esplorazione autonoma dei compromessi tra potenza, prestazioni e area in SoC complessi.

Principali Fattori di Crescita

Crescente Complessità dei Design Avanzati di Semiconduttori

Il mercato del software di automazione della progettazione elettronica è fortemente guidato dalla crescente complessità dei design dei semiconduttori. I nodi di processo avanzati, le architetture multi-core e l’integrazione eterogenea aumentano significativamente i requisiti di progettazione e verifica. I chip moderni utilizzati negli acceleratori AI, nel calcolo ad alte prestazioni e nei data center contengono miliardi di transistor, richiedendo simulazioni e validazioni precise. Gli strumenti EDA consentono un’analisi accurata dei tempi, l’ottimizzazione della potenza e la verifica funzionale, aiutando i produttori a gestire la complessità del design. L’innovazione continua nella produzione di semiconduttori e la crescente domanda di chip ad alte prestazioni ed efficienti dal punto di vista energetico sostengono una forte dipendenza dalle piattaforme software EDA avanzate.

- Ad esempio, Siemens Innovator3D IC supporta l’integrazione eterogenea 3D IC attraverso la prototipazione rapida del floorplan e l’analisi. Facilita la co-ottimizzazione della tecnologia di sistema per progetti basati su chiplet sulla piattaforma VIPack di ASE, gestendo le tecnologie FOCoS e TSV per un packaging ad altissima densità.

Rapida Adozione di AI, 5G ed Elettronica Automobilistica

L’espansione dell’adozione di AI, 5G ed elettronica automobilistica è un importante motore di crescita per il mercato del software di automazione della progettazione elettronica. I carichi di lavoro AI richiedono architetture di processori personalizzate, aumentando la domanda di strumenti avanzati di progettazione e verifica. Il dispiegamento dell’infrastruttura 5G guida progetti complessi RF e mixed-signal, mentre la crescita dell’elettronica automobilistica è supportata da veicoli elettrici, ADAS e tecnologie di guida autonoma. Queste applicazioni richiedono progetti critici per la sicurezza e ad alta affidabilità, rafforzando la necessità di soluzioni EDA robuste in diversi settori industriali.

- Ad esempio, il sistema avanzato di progettazione PathWave di Keysight supporta il 5G abilitando la co-simulazione elettromagnetica-circuitale 3D su moduli multi-tecnologia e verificando le prestazioni rispetto agli standard di modulazione 5G.

Necessità di Ridurre il Time-to-Market

La pressione per ridurre significativamente i cicli di sviluppo dei prodotti guida il mercato del software di automazione della progettazione elettronica. I produttori di semiconduttori ed elettronica affrontano una forte concorrenza e frequenti aggiornamenti dei prodotti, rendendo essenziale l’innovazione rapida. Gli strumenti EDA semplificano i flussi di lavoro di progettazione attraverso l’automazione, il riutilizzo del design e la rilevazione precoce degli errori. Le piattaforme EDA basate su cloud migliorano la collaborazione e la scalabilità, consentendo iterazioni di progettazione più rapide. Queste capacità aiutano a ridurre i costi di sviluppo, migliorare i tassi di successo al primo tentativo e accelerare la commercializzazione di prodotti elettronici avanzati.

Tendenze Chiave e Opportunità

Adozione di Piattaforme EDA Abilitate all’AI

L’automazione della progettazione abilitata dall’AI rappresenta una tendenza importante nel mercato del software di automazione della progettazione elettronica. Gli algoritmi di machine learning migliorano il posizionamento, l’instradamento, la verifica e l’ottimizzazione della potenza apprendendo da grandi set di dati di progettazione. Questi strumenti riducono l’intervento manuale, migliorano l’accuratezza e aumentano la produttività. Gli approfondimenti guidati dall’AI consentono la rilevazione precoce di difetti di progettazione e colli di bottiglia delle prestazioni. Questa tendenza crea opportunità per i fornitori di differenziare le offerte con automazione intelligente che supporta progetti di semiconduttori sempre più complessi e su larga scala.

- Ad esempio, Siemens Solido fornisce velocità di simulazione 2-1000 volte più rapide per la progettazione e verifica consapevole delle variazioni. Lo strumento supporta la caratterizzazione e la validazione IP utilizzando il machine learning su grandi set di dati.

Espansione di Packaging Avanzato e Progetti Chiplet

Il packaging avanzato e le architetture chiplet creano forti opportunità di crescita nel mercato del software di automazione della progettazione elettronica. I progetti basati su chiplet richiedono una co-progettazione a livello di sistema attraverso domini di silicio, package e scheda. Gli strumenti EDA supportano l’analisi termica, l’integrità del segnale e l’ottimizzazione dell’interconnessione per l’integrazione eterogenea. Man mano che i produttori adottano i chiplet per migliorare le prestazioni e ridurre i costi, aumenta la domanda di soluzioni EDA che gestiscono la complessità cross-domain. I fornitori che offrono capacità di progettazione integrate e end-to-end sono ben posizionati per beneficiare di questa tendenza.

- Ad esempio, Intel utilizza le sue tecnologie avanzate di packaging Foveros ed EMIB per integrare chiplet eterogenei, aumentando la domanda di strumenti EDA che supportano l’analisi termica 3D IC, l’integrità del segnale e la validazione della connettività die-to-die.

Sfide Chiave

Alto Costo del Software e Modelli di Licenza

Gli alti costi di acquisizione e licenza rimangono una sfida chiave nel mercato del software di automazione della progettazione elettronica. Gli strumenti EDA avanzati comportano un investimento iniziale sostanziale, canoni di abbonamento ricorrenti e spese di manutenzione. Questi costi limitano l’adozione tra le aziende di semiconduttori di piccole e medie dimensioni e le startup. Strutture di licenza complesse aggiungono anche un onere operativo. La sensibilità ai costi nei mercati emergenti limita ulteriormente l’adozione, spingendo la domanda di modelli di prezzo più flessibili e soluzioni EDA scalabili basate su cloud.

Carenza di Talenti Qualificati per la Progettazione e la Verifica

La carenza di professionisti qualificati rappresenta una sfida significativa per il mercato del software di automazione della progettazione elettronica. Le piattaforme EDA avanzate richiedono competenze in fisica dei semiconduttori, architettura di sistema e flussi di lavoro software complessi. La disponibilità limitata di ingegneri formati aumenta i tempi di sviluppo e i costi. Con la crescente complessità dei chip, il divario di competenze si amplia, mettendo pressione sulle organizzazioni affinché investano in formazione e automazione. Affrontare la carenza di talenti rimane essenziale per sostenere l’espansione a lungo termine del mercato.

Analisi Regionale

Nord America

Il Nord America ha detenuto una quota di mercato del 39,8% nel 2024 nel mercato del software di automazione della progettazione elettronica, guidato dal suo forte ecosistema di semiconduttori e dall’adozione precoce di tecnologie di progettazione avanzate. La regione beneficia della presenza di aziende leader di chip fabless, produttori di dispositivi integrati e operatori di data center hyperscale. Alti investimenti in AI, calcolo ad alte prestazioni e infrastrutture cloud sostengono la domanda di strumenti EDA avanzati. L’innovazione continua nell’elettronica automobilistica, nei sistemi aerospaziali e nelle tecnologie di difesa supporta ulteriormente la crescita. La forte spesa in R&D e la stretta collaborazione tra fornitori di EDA e produttori di semiconduttori rinforzano la leadership di mercato del Nord America.

Europa

L’Europa ha rappresentato una quota di mercato del 24,6% nel 2024 nel mercato del software di automazione della progettazione elettronica, supportata da una forte domanda dai settori automobilistico, dell’automazione industriale e aerospaziale. L’attenzione della regione sui veicoli elettrici, ADAS e standard di sicurezza funzionale aumenta la dipendenza da strumenti di progettazione e verifica robusti. Iniziative governative sui semiconduttori e investimenti nella produzione avanzata rafforzano le capacità locali di sviluppo dei chip. La crescente adozione di tecnologie Industry 4.0, IoT e smart manufacturing guida ulteriormente l’uso del software EDA. L’enfasi dell’Europa su qualità, affidabilità e conformità normativa sostiene una domanda costante in molteplici settori di utilizzo finale.

Asia-Pacifico

L’Asia-Pacifico ha catturato una quota di mercato del 29,4% nel 2024 nel mercato del software per l’automazione della progettazione elettronica, trainata dal suo ruolo dominante nella produzione di semiconduttori e nell’elettronica. Paesi come Cina, Taiwan, Corea del Sud e Giappone ospitano importanti fonderie, fornitori di OSAT e produttori di elettronica di consumo. La produzione ad alto volume di smartphone, dispositivi di consumo e apparecchiature di rete alimenta la domanda di strumenti EDA. Le iniziative governative a sostegno dello sviluppo domestico dei semiconduttori e gli investimenti crescenti in chip AI ed elettronica automobilistica rafforzano ulteriormente la crescita regionale. L’Asia-Pacifico rimane la regione in più rapida crescita grazie all’espansione della capacità produttiva.

America Latina

L’America Latina ha rappresentato una quota di mercato del 3,6% nel 2024 nel mercato del software per l’automazione della progettazione elettronica, supportata da una crescita graduale nella produzione di elettronica e assemblaggio automobilistico. L’adozione crescente di tecnologie digitali, dispositivi abilitati all’IoT e automazione industriale guida la domanda di soluzioni EDA di base e di livello medio. Le attività di progettazione di semiconduttori nella regione rimangono limitate, ma l’interesse crescente per la produzione localizzata di elettronica e i progetti di infrastrutture intelligenti creano nuove opportunità. L’espansione dell’elettronica automobilistica e della produzione di dispositivi di consumo in alcuni paesi supporta una crescita costante, sebbene i costi elevati del software continuino a limitare un’adozione più ampia.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato una quota di mercato del 2,6% nel 2024 nel mercato del software per l’automazione della progettazione elettronica. La crescita è supportata da investimenti crescenti in città intelligenti, infrastrutture di telecomunicazioni ed elettronica per la difesa. I governi della regione si concentrano sulla trasformazione digitale, lo sviluppo aerospaziale e la produzione avanzata, creando domanda per strumenti di progettazione elettronica specializzati. L’attività di progettazione di semiconduttori rimane in fase di sviluppo, ma l’adozione crescente di AI, reti 5G e data center contribuisce a un’espansione graduale del mercato. La limitata competenza locale e i costi elevati frenano un’adozione rapida, mantenendo una crescita moderata.

Segmentazioni di Mercato:

Per Tipo

- Ingegneria assistita da computer (CAE)

- Progettazione fisica e verifica IC

- Circuito stampato e modulo multi-chip (PCB e MCM)

- Proprietà intellettuale dei semiconduttori (SIP)

- Servizi

Per Applicazione

- Comunicazione

- Elettronica di consumo

- Automobilistico

- Aerospaziale & Difesa

- Altre Applicazioni

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del mercato del software di automazione della progettazione elettronica è modellata da attori chiave come Cadence Design Systems Inc., Synopsys Inc., Siemens, ANSYS Inc., Keysight Technologies Inc., SAP, Oracle Corp, Xilinx Inc., BluJay Solutions e Werner Enterprises. La struttura del mercato riflette alti ostacoli all’ingresso dovuti a requisiti tecnologici complessi, lunghi cicli di sviluppo e forte fidelizzazione dei clienti. I principali fornitori si concentrano sull’espansione delle piattaforme di progettazione end-to-end che coprono simulazione, verifica, progettazione fisica e analisi a livello di sistema per affrontare la crescente complessità dei chip. Le priorità strategiche includono l’integrazione dell’automazione guidata dall’IA, modelli di distribuzione abilitati al cloud e supporto per imballaggi avanzati e architetture a chiplet. Le aziende investono anche pesantemente in R&S, partnership con fonderie e OEM, e nello sviluppo dell’ecosistema per rafforzare l’interoperabilità degli strumenti. Il miglioramento continuo della scalabilità, dell’accuratezza e della produttività rimane centrale poiché i clienti richiedono cicli di progettazione più rapidi, tassi di successo al primo tentativo più elevati e conformità con standard di prestazioni e affidabilità in evoluzione.

Analisi dei Giocatori Chiave

Sviluppi Recenti

- A dicembre 2025, NVIDIA e Synopsys hanno annunciato un’espansione della loro partnership strategica mirata a rivoluzionare i flussi di lavoro di progettazione e ingegneria in diversi settori, sostenuta da un investimento di 2 miliardi di dollari di NVIDIA in azioni ordinarie di Synopsys.

- In ottobre 2025, Qiyunfang, una sussidiaria di SiCarrier, ha lanciato ufficialmente due prodotti software di Automazione della Progettazione Elettronica (EDA) sviluppati a livello nazionale all’evento SEMiBAY 2025, segnando un passo importante verso l’indipendenza tecnologica della Cina negli strumenti EDA.

- A luglio 2025, Synopsys ha completato l’acquisizione di Ansys in un accordo da 35 miliardi di dollari, combinando capacità di EDA e simulazione avanzata per rafforzare la sua posizione nel software di progettazione di chip e ingegneria dei sistemi.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato del software di automazione della progettazione elettronica beneficerà dell’adozione crescente di nodi semiconduttori avanzati e architetture di chip complesse.

- La crescente domanda di intelligenza artificiale, calcolo ad alte prestazioni e processori per data center rafforzerà la dipendenza a lungo termine dalle piattaforme EDA.

- L’uso crescente di design basati su chiplet e packaging avanzato amplierà l’ambito degli strumenti di progettazione e verifica a livello di sistema.

- L’automazione guidata dall’IA giocherà un ruolo maggiore nel migliorare l’efficienza, l’accuratezza e la produttività dei flussi di lavoro EDA.

- Il deployment EDA basato su cloud guadagnerà slancio grazie ai vantaggi di scalabilità, collaborazione e ottimizzazione dei costi.

- La crescita dell’elettronica automobilistica, guidata dai veicoli elettrici e dai sistemi autonomi, aumenterà la domanda di soluzioni EDA conformi agli standard di sicurezza.

- L’espansione delle tecnologie wireless 5G e future sosterrà la continua domanda di strumenti di progettazione RF e mixed-signal.

- Gli ecosistemi semiconduttori emergenti nell’Asia-Pacifico contribuiranno in modo significativo all’espansione del mercato.

- I fornitori si concentreranno su piattaforme integrate end-to-end per supportare tempi di immissione sul mercato più rapidi e il riutilizzo del design.

- Lo sviluppo continuo delle competenze e l’automazione rimarranno fondamentali per affrontare la crescente complessità del design e la carenza di talenti.