Visão Geral do Mercado

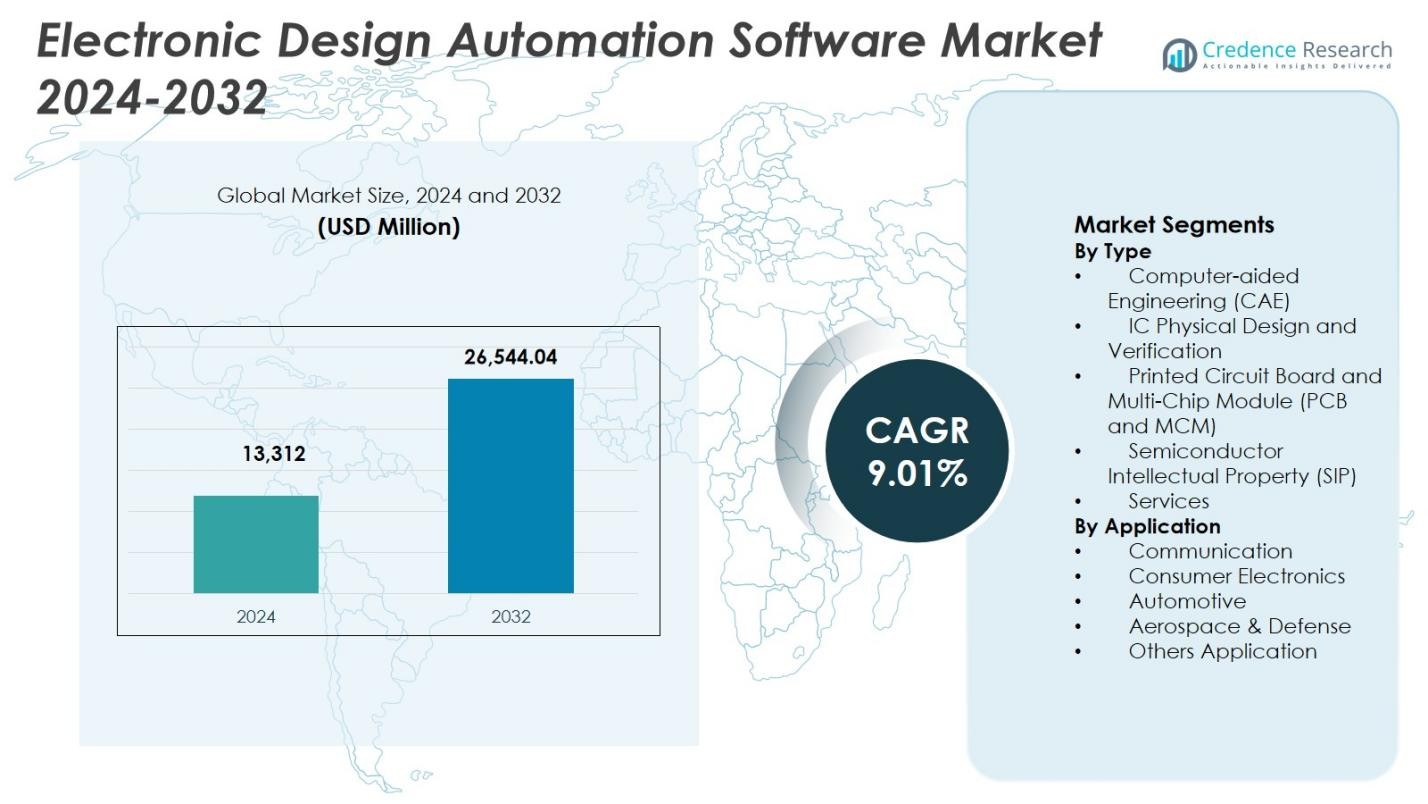

O tamanho do Mercado de Software de Automação de Design Eletrônico foi avaliado em USD 13.312 milhões em 2024 e prevê-se que atinja USD 26.544,04 milhões até 2032, crescendo a uma CAGR de 9,01% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Software de Automação de Design Eletrônico 2024 |

USD 13.312 Milhões |

| Mercado de Software de Automação de Design Eletrônico, CAGR |

9,01% |

| Tamanho do Mercado de Software de Automação de Design Eletrônico 2032 |

USD 26.544,04 Milhões |

O Mercado de Software de Automação de Design Eletrônico é caracterizado pela forte presença de provedores de tecnologia estabelecidos como Cadence Design Systems Inc., Synopsys Inc., Siemens, ANSYS Inc., Keysight Technologies Inc., SAP, Oracle Corp, Xilinx Inc., BluJay Solutions e Werner Enterprises. Essas empresas se concentram em soluções avançadas de design, verificação, simulação e integração em nível de sistema para apoiar arquiteturas de semicondutores cada vez mais complexas. Investimentos contínuos em automação habilitada por IA, plataformas de design baseadas em nuvem e capacidades avançadas de embalagem fortalecem suas posições no mercado. Regionalmente, a América do Norte lidera o Mercado de Software de Automação de Design Eletrônico com uma participação de mercado de 39,8%, apoiada por um robusto ecossistema de semicondutores, altos gastos com P&D e forte demanda de IA, data centers, eletrônicos automotivos e aplicações aeroespaciais.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O Mercado de Software de Automação de Design Eletrônico foi avaliado em USD 13.312 milhões em 2024 e está projetado para crescer a uma CAGR de 9,01% durante o período de previsão, apoiado pelo aumento da complexidade dos semicondutores e pela expansão das aplicações eletrônicas.

- A crescente demanda por nós semicondutores avançados, aceleradores de IA, computação de alto desempenho e eletrônicos automotivos impulsiona a adoção sustentada de soluções do Mercado de Software de Automação de Design Eletrônico em fluxos de trabalho de design e verificação.

- A crescente adoção de automação habilitada por IA, plataformas EDA baseadas em nuvem e arquiteturas baseadas em chiplet representa uma tendência chave, com Design Físico de CI e Verificação detendo uma participação de segmento de 34,6% devido aos requisitos de nós avançados.

- Altos custos de software, modelos de licenciamento complexos e escassez de engenheiros de design qualificados restringem a adoção mais ampla, particularmente entre pequenas e médias empresas, apesar da inovação contínua por parte dos principais fornecedores de EDA.

- A América do Norte lidera com uma participação regional de 39,8%, seguida pela Ásia-Pacífico com 29,4% e Europa com 24,6%, enquanto a forte demanda de eletrônicos de consumo representa uma participação de segmento de aplicação de 38,2%.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Tipo:

Com base no tipo, o Mercado de Software de Automação de Design Eletrônico é liderado por IC Physical Design and Verification, que representou 34,6% de participação de mercado em 2024. Este domínio é impulsionado pela crescente complexidade dos nós semicondutores avançados, pela crescente adoção das tecnologias de processo de 5nm e 3nm e pela crescente demanda por verificação de regras de design, análise de tempo e verificação funcional. A rápida expansão de aceleradores de IA, chips de computação de alto desempenho e designs de sistema em chip (SoC) acelera ainda mais a adoção. Investimentos contínuos por fundições e empresas sem fábrica para reduzir erros de design e encurtar o tempo de lançamento no mercado fortalecem a demanda por soluções de design físico e verificação.

- Por exemplo, o Sistema de Implementação Innovus da Cadence apoiou a imec na produção de um chip de teste de 5nm usando litografia EUV e padronização quádrupla autoalinhada, otimizando potência, desempenho e área através de tecnologia avançada de posicionamento e roteamento.

Por Aplicação:

Com base na aplicação, a Eletrônica de Consumo dominou o Mercado de Software de Automação de Design Eletrônico com 38,2% de participação de mercado em 2024. O crescimento é impulsionado pela produção em grande volume de smartphones, wearables, dispositivos domésticos inteligentes e produtos de consumo conectados que exigem circuitos integrados compactos, eficientes em termos de energia e de alto desempenho. Ciclos frequentes de renovação de produtos e a crescente integração de IA, 5G e tecnologias de display avançadas intensificam a complexidade do design, aumentando a dependência de ferramentas EDA. A forte presença de empresas de semicondutores sem fábrica e OEMs focados em inovação rápida e otimização de custos apoia ainda mais a demanda sustentada no segmento de aplicação de eletrônicos de consumo.

- Por exemplo, a Synopsys fornece ferramentas EDA como o DSO.ai para otimizar processadores de smartphones, permitindo a exploração autônoma de compensações de potência-desempenho-área em SoCs complexos.

Principais Motores de Crescimento

Aumento da Complexidade dos Designs de Semicondutores Avançados

O Mercado de Software de Automação de Design Eletrônico é fortemente impulsionado pela crescente complexidade dos designs de semicondutores. Nós de processo avançados, arquiteturas multi-core e integração heterogênea aumentam significativamente os requisitos de design e verificação. Chips modernos usados em aceleradores de IA, computação de alto desempenho e data centers contêm bilhões de transistores, exigindo simulação e validação precisas. As ferramentas EDA permitem análise de tempo precisa, otimização de potência e verificação funcional, ajudando os fabricantes a gerenciar a complexidade do design. A inovação contínua na fabricação de semicondutores e a crescente demanda por chips de alto desempenho e eficiência energética sustentam uma forte dependência de plataformas avançadas de software EDA.

- Por exemplo, o Siemens Innovator3D IC suporta a integração heterogênea de ICs 3D através de prototipagem e análise rápida de floorplan. Ele facilita a Co-otimização de Tecnologia de Sistema para designs baseados em chiplets na plataforma VIPack da ASE, lidando com tecnologias FOCoS e TSV para embalagens de ultra-alta densidade.

Adoção Rápida de IA, 5G e Eletrônica Automotiva

A crescente adoção de IA, 5G e eletrônica automotiva é um importante impulsionador de crescimento para o Mercado de Software de Automação de Design Eletrônico. As cargas de trabalho de IA exigem arquiteturas de processadores personalizadas, aumentando a demanda por ferramentas avançadas de design e verificação. A implantação de infraestrutura 5G impulsiona designs complexos de RF e sinal misto, enquanto o crescimento da eletrônica automotiva é apoiado por veículos elétricos, ADAS e tecnologias de condução autônoma. Essas aplicações exigem designs críticos para segurança e alta confiabilidade, reforçando a necessidade de soluções robustas de EDA em vários setores da indústria.

- Por exemplo, o PathWave Advanced Design System (ADS) da Keysight suporta 5G ao permitir co-simulação eletromagnética-circuito 3D em módulos de múltiplas tecnologias e verificar o desempenho em relação aos padrões de modulação 5G.

Necessidade de Reduzir o Tempo de Comercialização

A pressão para encurtar os ciclos de desenvolvimento de produtos impulsiona significativamente o Mercado de Software de Automação de Design Eletrônico. Fabricantes de semicondutores e eletrônicos enfrentam intensa competição e frequentes atualizações de produtos, tornando a inovação rápida essencial. As ferramentas de EDA simplificam os fluxos de trabalho de design através de automação, reutilização de design e detecção precoce de erros. Plataformas de EDA baseadas em nuvem melhoram a colaboração e a escalabilidade, permitindo iterações de design mais rápidas. Essas capacidades ajudam a reduzir os custos de desenvolvimento, melhorar as taxas de sucesso na primeira tentativa e acelerar a comercialização de produtos eletrônicos avançados.

Principais Tendências e Oportunidades

Adoção de Plataformas de EDA Habilitadas por IA

A automação de design habilitada por IA representa uma tendência importante no Mercado de Software de Automação de Design Eletrônico. Algoritmos de aprendizado de máquina melhoram o posicionamento, roteamento, verificação e otimização de energia ao aprender com grandes conjuntos de dados de design. Essas ferramentas reduzem a intervenção manual, melhoram a precisão e aumentam a produtividade. Insights impulsionados por IA permitem a detecção precoce de falhas de design e gargalos de desempenho. Essa tendência cria oportunidades para fornecedores diferenciarem suas ofertas com automação inteligente que apoia designs semicondutores cada vez mais complexos e em larga escala.

- Por exemplo, o Siemens Solido oferece velocidades de simulação 2-1000x mais rápidas para design e verificação conscientes de variação. A ferramenta suporta caracterização e validação de IP usando aprendizado de máquina em grandes conjuntos de dados.

Expansão de Embalagens Avançadas e Designs de Chiplet

Arquiteturas de embalagens avançadas e chiplets criam fortes oportunidades de crescimento no Mercado de Software de Automação de Design Eletrônico. Designs baseados em chiplets requerem co-design em nível de sistema entre domínios de silício, embalagem e placa. Ferramentas de EDA suportam análise térmica, integridade de sinal e otimização de interconexões para integração heterogênea. À medida que os fabricantes adotam chiplets para melhorar o desempenho e reduzir custos, a demanda por soluções de EDA que gerenciem a complexidade entre domínios aumenta. Fornecedores que oferecem capacidades de design integradas e de ponta a ponta estão bem posicionados para se beneficiar dessa tendência.

- Por exemplo, a Intel utiliza suas tecnologias avançadas de embalagem Foveros e EMIB para integrar chiplets heterogêneos, impulsionando a demanda por ferramentas EDA que suportam análise térmica de CI 3D, integridade de sinal e validação de conectividade entre chips.

Principais Desafios

Alto Custo de Software e Modelos de Licenciamento

Os altos custos de aquisição e licenciamento continuam a ser um desafio chave no Mercado de Software de Automação de Projeto Eletrônico. Ferramentas EDA avançadas envolvem um investimento inicial substancial, taxas de assinatura recorrentes e despesas de manutenção. Esses custos limitam a adoção entre empresas de semicondutores de pequeno e médio porte e startups. Estruturas de licenciamento complexas também aumentam o ônus operacional. A sensibilidade ao custo em mercados emergentes restringe ainda mais a adoção, gerando demanda por modelos de preços mais flexíveis e soluções EDA escaláveis baseadas em nuvem.

Escassez de Talento em Design e Verificação

A escassez de profissionais qualificados representa um desafio significativo para o Mercado de Software de Automação de Projeto Eletrônico. Plataformas EDA avançadas exigem expertise em física de semicondutores, arquitetura de sistemas e fluxos de trabalho de software complexos. A disponibilidade limitada de engenheiros treinados aumenta os prazos e custos de desenvolvimento. À medida que a complexidade dos chips continua a crescer, a lacuna de habilidades se amplia, pressionando as organizações a investir em treinamento e automação. Abordar a escassez de talentos é essencial para sustentar a expansão de longo prazo do mercado.

Análise Regional

América do Norte

A América do Norte detinha uma participação de mercado de 39,8% em 2024 no Mercado de Software de Automação de Projeto Eletrônico, impulsionada por seu forte ecossistema de semicondutores e adoção precoce de tecnologias de design avançadas. A região se beneficia da presença de empresas líderes em chips sem fábrica, fabricantes de dispositivos integrados e operadores de data centers em grande escala. O alto investimento em IA, computação de alto desempenho e infraestrutura de nuvem sustenta a demanda por ferramentas EDA avançadas. A inovação contínua em eletrônicos automotivos, sistemas aeroespaciais e tecnologias de defesa apoia ainda mais o crescimento. Fortes gastos em P&D e colaboração estreita entre fornecedores de EDA e fabricantes de semicondutores reforçam a liderança de mercado da América do Norte.

Europa

A Europa representou uma participação de mercado de 24,6% em 2024 no Mercado de Software de Automação de Projeto Eletrônico, apoiada pela forte demanda dos setores automotivo, automação industrial e aeroespacial. O foco da região em veículos elétricos, ADAS e padrões de segurança funcional aumenta a dependência de ferramentas robustas de design e verificação. Iniciativas governamentais de semicondutores e investimentos em manufatura avançada fortalecem as capacidades locais de desenvolvimento de chips. A crescente adoção de tecnologias da Indústria 4.0, IoT e manufatura inteligente impulsiona ainda mais o uso de software EDA. A ênfase da Europa na qualidade, confiabilidade e conformidade regulatória sustenta uma demanda constante em múltiplas indústrias de uso final.

Ásia-Pacífico

A Ásia-Pacífico capturou uma participação de mercado de 29,4% em 2024 no Mercado de Software de Automação de Design Eletrônico, impulsionada por seu papel dominante na fabricação de semicondutores e produção de eletrônicos. Países como China, Taiwan, Coreia do Sul e Japão abrigam grandes fundições, fornecedores de OSAT e fabricantes de eletrônicos de consumo. A produção em grande escala de smartphones, dispositivos de consumo e equipamentos de rede impulsiona a demanda por ferramentas EDA. Iniciativas governamentais que apoiam o desenvolvimento doméstico de semicondutores e investimentos crescentes em chips de IA e eletrônicos automotivos fortalecem ainda mais o crescimento regional. A Ásia-Pacífico continua sendo a região de crescimento mais rápido devido à expansão da capacidade de fabricação.

América Latina

A América Latina representou uma participação de mercado de 3,6% em 2024 no Mercado de Software de Automação de Design Eletrônico, apoiada pelo crescimento gradual na fabricação de eletrônicos e montagem automotiva. A crescente adoção de tecnologias digitais, dispositivos habilitados para IoT e automação industrial impulsiona a demanda por soluções EDA básicas e de nível médio. As atividades de design de semicondutores na região permanecem limitadas, mas o crescente interesse na produção local de eletrônicos e projetos de infraestrutura inteligente cria novas oportunidades. A expansão da eletrônica automotiva e da fabricação de dispositivos de consumo em países selecionados apoia o crescimento constante, embora os altos custos de software continuem a limitar a adoção mais ampla.

Médio Oriente & África

O Médio Oriente & África representou uma participação de mercado de 2,6% em 2024 no Mercado de Software de Automação de Design Eletrônico. O crescimento é apoiado por investimentos crescentes em cidades inteligentes, infraestrutura de telecomunicações e eletrônicos de defesa. Governos na região focam na transformação digital, desenvolvimento aeroespacial e manufatura avançada, criando demanda por ferramentas especializadas de design eletrônico. A atividade de design de semicondutores permanece em estágio de desenvolvimento, mas a crescente adoção de IA, redes 5G e data centers contribui para a expansão gradual do mercado. A expertise local limitada e os altos custos restringem a rápida adoção, mantendo o crescimento moderado.

Segmentações de Mercado:

Por Tipo

- Engenharia Assistida por Computador (CAE)

- Design Físico e Verificação de CI

- Placa de Circuito Impresso e Módulo Multi-Chip (PCB e MCM)

- Propriedade Intelectual de Semicondutores (SIP)

- Serviços

Por Aplicação

- Comunicação

- Eletrônicos de Consumo

- Automotivo

- Aeroespacial & Defesa

- Outras Aplicações

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do Mercado de Software de Automação de Design Eletrônico é moldada por principais players como Cadence Design Systems Inc., Synopsys Inc., Siemens, ANSYS Inc., Keysight Technologies Inc., SAP, Oracle Corp, Xilinx Inc., BluJay Solutions e Werner Enterprises. A estrutura do mercado reflete altas barreiras de entrada devido a requisitos tecnológicos complexos, longos ciclos de desenvolvimento e forte fidelização de clientes. Os principais fornecedores focam em expandir plataformas de design de ponta a ponta que cobrem simulação, verificação, design físico e análise em nível de sistema para lidar com a crescente complexidade dos chips. As prioridades estratégicas incluem a integração de automação impulsionada por IA, modelos de implantação habilitados para a nuvem e suporte para embalagens avançadas e arquiteturas de chiplet. As empresas também investem fortemente em P&D, parcerias com fundições e OEMs, e desenvolvimento de ecossistemas para fortalecer a interoperabilidade das ferramentas. O aprimoramento contínuo da escalabilidade, precisão e produtividade permanece central à medida que os clientes exigem ciclos de design mais rápidos, maiores taxas de sucesso na primeira tentativa e conformidade com padrões de desempenho e confiabilidade em evolução.

Análise dos Principais Atores

Desenvolvimentos Recentes

- Em dezembro de 2025, a NVIDIA e a Synopsys anunciaram uma parceria estratégica ampliada com o objetivo de revolucionar os fluxos de trabalho de design e engenharia em diversos setores, sustentada por um investimento de US$ 2 bilhões da NVIDIA em ações ordinárias da Synopsys.

- Em outubro de 2025, a Qiyunfang, uma subsidiária da SiCarrier, lançou oficialmente dois produtos de software de Automação de Design Eletrônico (EDA) desenvolvidos domesticamente no evento SEMiBAY 2025, marcando um grande passo em direção à independência tecnológica da China em ferramentas EDA.

- Em julho de 2025, a Synopsys concluiu a aquisição da Ansys em um acordo de US$ 35 bilhões, combinando capacidades de EDA e simulação avançada para fortalecer sua posição em design de chips e software de engenharia de sistemas.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Aplicação e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais de mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado de Software de Automação de Design Eletrônico se beneficiará da crescente adoção de nós semicondutores avançados e arquiteturas de chips complexas.

- A crescente demanda por IA, computação de alto desempenho e processadores de data center fortalecerá a dependência a longo prazo das plataformas EDA.

- O uso crescente de designs baseados em chiplets e embalagens avançadas expandirá o escopo das ferramentas de design e verificação em nível de sistema.

- A automação impulsionada por IA desempenhará um papel maior na melhoria da eficiência, precisão e produtividade do design em fluxos de trabalho EDA.

- A implementação de EDA baseada em nuvem ganhará impulso devido às vantagens de escalabilidade, colaboração e otimização de custos.

- O crescimento da eletrônica automotiva, impulsionado por veículos elétricos e sistemas autônomos, aumentará a demanda por soluções EDA compatíveis com segurança.

- A expansão das tecnologias 5G e futuras tecnologias sem fio apoiará a demanda contínua por ferramentas de design RF e de sinal misto.

- Os ecossistemas semicondutores emergentes na Ásia-Pacífico contribuirão significativamente para a expansão do mercado.

- Os fornecedores se concentrarão em plataformas integradas e de ponta a ponta para apoiar um tempo de lançamento no mercado mais rápido e a reutilização de design.

- O desenvolvimento contínuo de habilidades e a automação permanecerão críticos para enfrentar a crescente complexidade do design e a escassez de talentos.