Aperçu du Marché

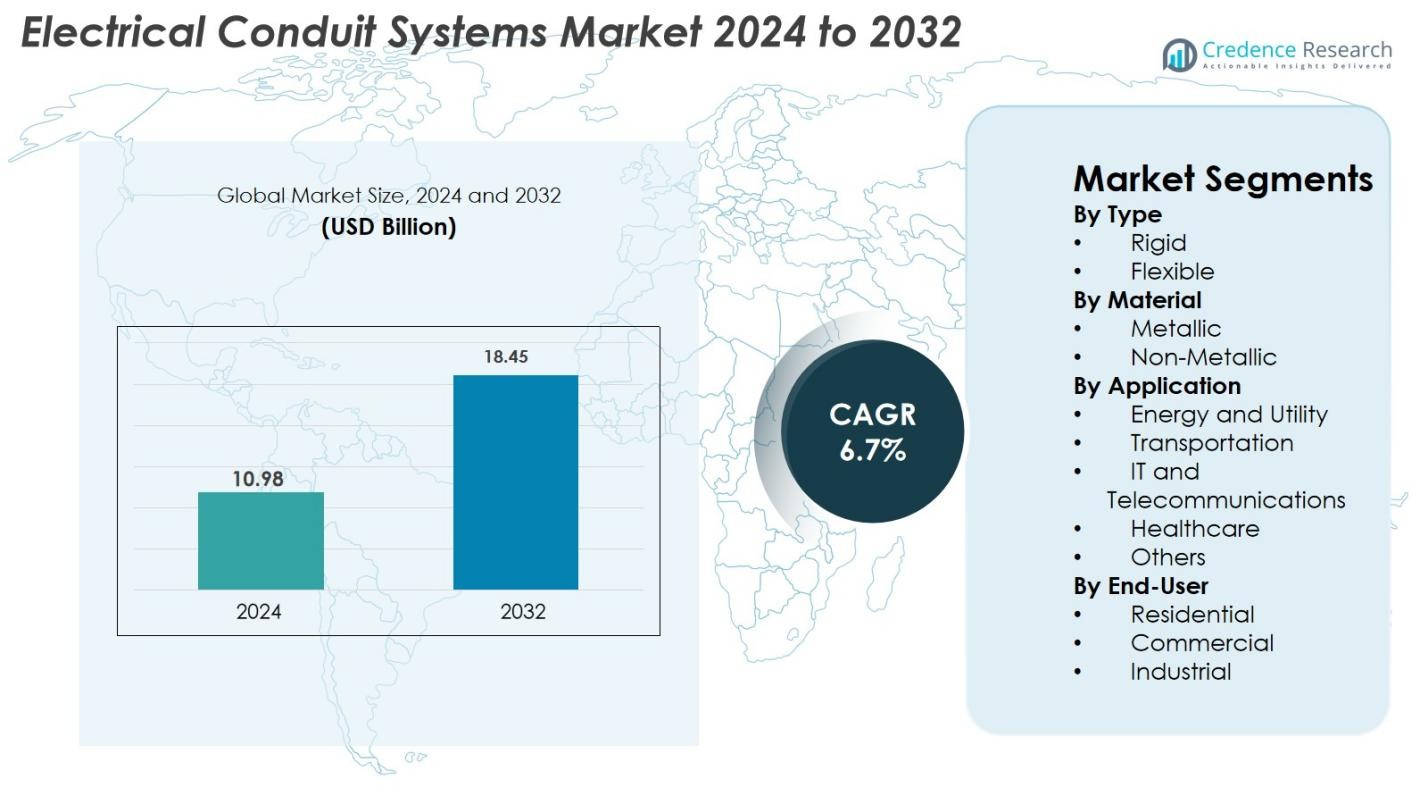

La taille du marché des systèmes de conduits électriques était évaluée à 10,98 milliards USD en 2024 et devrait atteindre 18,45 milliards USD d’ici 2032, avec un TCAC de 6,7% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Systèmes de Conduits Électriques 2024 |

10,98 milliards USD |

| Marché des Systèmes de Conduits Électriques, TCAC |

6,7% |

| Taille du Marché des Systèmes de Conduits Électriques 2032 |

18,45 milliards USD |

Le marché des systèmes de conduits électriques présente un ensemble diversifié de principaux acteurs, notamment Atkore International Holdings Inc., ABB Ltd., Schneider Electric SE, Legrand S.A., Hubbell Incorporated, Aliaxis Group S.A., Thomas & Betts Corporation, Calpipe Industries Inc., Champion Fiberglass Inc., et Dura-Line Holdings Inc., chacun élargissant ses portefeuilles avec des solutions de conduits métalliques et non métalliques avancées. L’Amérique du Nord a dominé le marché mondial en 2024 avec une part de 34,8%, stimulée par des investissements soutenus dans l’infrastructure commerciale, les mises à niveau des réseaux intelligents et des normes de sécurité électrique strictes. L’Europe a suivi avec une forte demande provenant de l’automatisation industrielle et des projets d’électrification des transports, tandis que l’Asie-Pacifique a montré une croissance rapide alimentée par l’urbanisation et l’expansion des réseaux de télécommunications.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des systèmes de conduits électriques a atteint 10,98 milliards USD en 2024 et devrait croître à un TCAC de 6,7%, atteignant 18,45 milliards USD d’ici 2032.

- La forte croissance du marché est alimentée par la modernisation rapide des infrastructures, les mises à niveau des réseaux énergétiques et des réglementations de sécurité électrique plus strictes, augmentant la demande pour des systèmes de conduits rigides et flexibles.

- L’adoption croissante de conduits non métalliques, l’intégration de bâtiments intelligents et les solutions de surveillance activées par l’IoT définissent les tendances clés, renforcées par l’expansion des investissements dans les réseaux de télécommunications et de services publics.

- Les principaux acteurs, y compris Atkore, ABB, Schneider Electric, Legrand, Hubbell et Dura-Line, améliorent leurs portefeuilles via des innovations résistantes à la corrosion et une expansion stratégique mondiale pour renforcer leur présence sur le marché.

- L’Asie-Pacifique est en tête avec une part de marché de 38,5%, suivie par l’Amérique du Nord à 27,4%; le conduit rigide a dominé avec une part de 54,2%, tandis que le matériau métallique représentait 57,1% de part en 2024 en raison de sa durabilité supérieure et de sa conformité dans les applications énergétiques et utilitaires.

Analyse de la Segmentation du Marché

Analyse de la Segmentation du Marché

Par Type

Le conduit rigide a dominé le marché des systèmes de conduits électriques en 2024 avec une part de 61,4%, grâce à sa résistance mécanique supérieure, sa résistance au feu et son adéquation pour les installations industrielles et commerciales à forte charge. Sa capacité à protéger le câblage dans des environnements difficiles, y compris les zones de fabrication lourde, les sites pétroliers et gaziers, et les projets d’infrastructure, continue de renforcer son adoption. Le conduit flexible croît régulièrement en raison de la demande croissante dans les projets de rénovation, les installations de bâtiments intelligents et les applications nécessitant de la flexibilité. Le passage à l’automatisation, les dispositions de câblage complexes et les installations à espace restreint accélèrent encore la demande pour les variantes flexibles.

- Par exemple, les conduits rigides en acier et en aluminium sont largement déployés dans les usines industrielles et les infrastructures de services publics car ils offrent une haute résistance aux impacts et répondent aux normes de sécurité strictes pour la protection mécanique et contre le feu.

Par Matériau

Le conduit métallique représentait la plus grande part avec 58,7% en 2024, soutenu par sa durabilité, ses propriétés anti-corrosives et sa conformité aux normes de sécurité strictes dans les services publics, les installations industrielles et les grands bâtiments commerciaux. Sa capacité à résister à des températures élevées et aux impacts physiques en fait le choix préféré pour les applications critiques de distribution d’énergie. Le conduit non métallique se développe rapidement grâce à son design léger, son rapport coût-efficacité et sa facilité d’installation. La croissance dans la construction résidentielle, le câblage télécom, et les environnements nécessitant une interférence électromagnétique minimale stimule l’adoption plus large des systèmes de conduits en PVC et HDPE.

- Par exemple, les conduits métalliques sont largement utilisés dans les secteurs industriels et des services publics où la résistance au feu et la robustesse mécanique sont obligatoires pour assurer une alimentation électrique ininterrompue et l’intégrité du système dans des conditions difficiles.

Par Application

L’énergie et les services publics ont émergé comme le principal segment d’application avec une part de 32,5% en 2024, grâce à la modernisation des infrastructures de réseau, à l’expansion des projets d’énergie renouvelable, et aux investissements dans la transmission haute tension. Les infrastructures de transport, y compris les chemins de fer, les autoroutes et les aéroports, contribuent également de manière significative à la croissance du marché avec l’électrification croissante et les systèmes de mobilité intelligente. La demande en IT et télécommunications continue d’accélérer en raison de l’expansion des centres de données et des déploiements de fibres optiques. Les établissements de santé et autres installations commerciales adoptent de plus en plus les systèmes de conduits pour soutenir la conformité à la sécurité, l’alimentation ininterrompue, et les besoins de câblage structuré dans les environnements de bâtiments avancés.

Principaux Facteurs de Croissance

Modernisation croissante des infrastructures et expansion urbaine

Les investissements croissants dans la modernisation des infrastructures, les villes intelligentes et la construction commerciale accélèrent considérablement la demande de systèmes de conduits électriques dans le monde entier. Les gouvernements et les promoteurs privés privilégient la sécurité électrique, la protection des câblages haute performance et la durabilité à long terme dans les nouveaux bâtiments, créant ainsi de fortes opportunités d’adoption pour les conduits rigides et flexibles. L’urbanisation rapide en Asie-Pacifique, ainsi que des normes de sécurité strictes telles que les installations résistantes au feu et à la corrosion, renforcent encore l’adoption des produits. Les mises à niveau des réseaux de services publics, les extensions de métro et les projets industriels à grande échelle augmentent l’utilisation des conduits en raison de leur capacité à supporter des conditions de charge lourde. De plus, la rénovation des réseaux électriques vieillissants en Amérique du Nord et en Europe ajoute une demande de remplacement récurrente, faisant collectivement de la croissance des infrastructures un catalyseur de marché principal.

- Par exemple, l’urbanisation rapide dans la région Asie-Pacifique, associée à des réglementations de sécurité strictes exigeant des installations électriques résistantes au feu et à la corrosion, stimule l’adoption des systèmes de conduits dans les grands projets d’utilité publique et d’infrastructure.

Accent Croissant sur la Sécurité Électrique, la Fiabilité et la Conformité aux Normes

La prise de conscience croissante des dangers électriques, des préoccupations en matière de sécurité incendie et de la protection contre les surtensions pousse à l’adoption de solutions de conduits conçues pour offrir une résistance mécanique et une isolation améliorées. Des industries telles que la fabrication, l’énergie, la santé et les centres de données mettent de plus en plus en œuvre des conduits pour garantir un flux d’énergie ininterrompu et la conformité aux normes réglementaires telles que les directives NFPA, IEC et NEC. Les conduits métalliques et non métalliques aident à minimiser les risques associés à l’humidité, à la corrosion et aux interférences électromagnétiques, soutenant un acheminement plus sûr des câbles dans des environnements difficiles ou sensibles. À mesure que les entreprises numérisent leurs opérations et étendent l’automatisation, le besoin de protection fiable des câblages devient crucial, poussant les utilisateurs finaux vers des conduits de haute qualité avec une résistance thermique, chimique et aux impacts supérieure.

- Par exemple, les conduits métalliques et non métalliques sont largement utilisés pour réduire les risques d’humidité, de corrosion et d’interférences électromagnétiques, permettant un acheminement plus sûr des câbles dans des zones industrielles difficiles et des environnements sensibles comme les soins de santé et les centres de données

Expansion des Énergies Renouvelables, des Services Publics et de l’Automatisation Industrielle

L’expansion rapide des projets solaires, éoliens et de modernisation des réseaux accroît la demande de conduits conçus pour des environnements extérieurs, à haute température et sujets aux vibrations. Les centrales renouvelables nécessitent une gestion robuste des câbles pour les systèmes de contrôle, les interconnexions et les sous-stations, où les conduits métalliques dominent en raison de leur résistance et de leurs capacités de mise à la terre. L’automatisation croissante dans la fabrication augmente encore le besoin de chemins de câbles sécurisés et flexibles pour soutenir les robots, les capteurs et les systèmes de contrôle des processus. Les services publics déploient largement des conduits lors des mises à niveau de transmission, du câblage souterrain et des expansions de réseaux de distribution. À mesure que l’investissement dans l’énergie propre s’accélère à l’échelle mondiale et que les industries poursuivent la transformation numérique, les systèmes de conduits électriques bénéficient d’une installation continue dans les opérations critiques.

Tendances Clés & Opportunités

Transition vers des Conduits Non Métalliques, Légers et Résistants à la Corrosion

Une tendance significative de l’industrie est l’adoption croissante de conduits non métalliques, motivée par leur légèreté, leur facilité d’installation, leur rentabilité et leur résistance à la corrosion. Les conduits en PVC, HDPE et en fibre de verre gagnent du terrain dans les services publics, les réseaux de télécommunications et les applications résidentielles car ils réduisent le temps d’installation tout en offrant une protection mécanique solide. Les avancées dans les matériaux ignifuges et les polymères stabilisés aux UV élargissent leur adéquation dans les environnements extérieurs et industriels. Les fabricants développent de plus en plus de conduits non métalliques flexibles pour soutenir des routages complexes dans l’automatisation et la robotique. Ce changement présente des opportunités d’innovation dans les conduits composites, les polymères renforcés et les systèmes hybrides offrant une sécurité et des performances améliorées.

- Par exemple, les avancées dans les matériaux ignifuges et les polymères stabilisés aux UV ont élargi l’utilisation des conduits non métalliques dans les environnements extérieurs et industriels exigeants, améliorant la durabilité et la sécurité dans des conditions difficiles.

Opportunité Croissante dans le Câblage Souterrain, les Centres de Données et l’Infrastructure 5G

L’expansion mondiale des réseaux électriques souterrains, des centres de données hyperscale et des déploiements de télécommunications 5G crée des opportunités substantielles d’installation de conduits. Le câblage souterrain nécessite des conduits offrant une résistance aux impacts, une protection contre l’humidité et une durabilité à long terme, stimulant la demande pour les types HDPE et métalliques rigides. Les centres de données dépendent fortement de systèmes de gestion de câbles sophistiqués pour garantir une alimentation et une connectivité réseau ininterrompues, augmentant les solutions de conduits haut de gamme. Parallèlement, les déploiements de tours 5G et l’expansion de la fibre optique nécessitent des conduits soutenant une infrastructure de communication à haut débit et à faible latence. Ces secteurs émergents continuent de débloquer un potentiel de croissance à haute valeur ajoutée pour les fabricants et fournisseurs de conduits.

- Par exemple, les centres de données hyperscale dépendent fortement de systèmes de gestion de câbles avancés, augmentant le besoin de solutions de conduits haut de gamme pour maintenir une alimentation et une connectivité réseau ininterrompues dans une infrastructure complexe.

Principaux Défis

Volatilité des Prix des Matières Premières Affectant les Coûts de Production

Les fluctuations des prix des matières premières clés telles que l’acier, l’aluminium, le PVC et le HDPE influencent directement le coût de production des systèmes de conduits électriques. Les augmentations soudaines des prix augmentent les dépenses de fabrication, réduisent les marges et obligent les entreprises à ajuster leurs stratégies de tarification, ce qui peut réduire l’adoption parmi les utilisateurs sensibles aux coûts. Les perturbations de la chaîne d’approvisionnement, les tensions géopolitiques et les variations des coûts énergétiques intensifient encore la pression sur l’approvisionnement en matériaux. Les petits fabricants rencontrent de plus grandes difficultés à absorber la volatilité, affectant la stabilité du marché. Maintenir des prix compétitifs tout en assurant la qualité des produits reste difficile, rendant la dépendance aux matières premières un défi continu pour l’industrie.

Normes Réglementaires Strictes et Complexité d’Installation

Le marché fait face à des défis en raison de l’évolution des normes de sécurité, des exigences de certification et des directives d’installation complexes qui varient considérablement selon les régions. La conformité avec les réglementations NEC, IEC et spécifiques à chaque pays exige une refonte continue des produits, des tests et des certifications, augmentant la complexité opérationnelle pour les fabricants. L’installation dans des environnements industriels et utilitaires nécessite souvent une main-d’œuvre qualifiée, ce qui augmente les coûts des projets et les retards potentiels. Pour les projets à grande échelle, une installation incorrecte ou un manque de techniciens formés peut compromettre la performance du système ou enfreindre les codes réglementaires. Ces exigences strictes créent des obstacles opérationnels mais poussent également à la nécessité de solutions de conduits avancées et standardisées.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait une part significative de 29,4% du marché des systèmes de conduits électriques en 2024, stimulée par de solides programmes de modernisation des infrastructures et une forte adoption des normes avancées de protection des câblages. Les États-Unis dominent la demande régionale en raison de l’expansion rapide des centres de données, des installations d’énergie renouvelable et des rénovations de bâtiments commerciaux alignées sur les mandats de sécurité NEC. La région bénéficie également de fabricants bien établis offrant des solutions de conduits métalliques et non métalliques adaptées aux applications industrielles, utilitaires et de transport. Les investissements croissants dans les réseaux intelligents, les réglementations strictes en matière de sécurité incendie et le déploiement croissant d’infrastructures de recharge pour véhicules électriques continuent de renforcer la demande à long terme en Amérique du Nord.

Europe

L’Europe a capturé 25,1% du marché en 2024, soutenue par des réglementations strictes en matière de sécurité des bâtiments, un redéveloppement urbain rapide et des activités de rénovation croissantes dans les installations commerciales et industrielles. Des pays comme l’Allemagne, le Royaume-Uni et la France constituent des pôles de demande majeurs en raison de l’application stricte des normes EN pour la gestion des câbles et les installations de conduits résistants au feu. La transition vers des bâtiments écoénergétiques et l’expansion des infrastructures d’énergie renouvelable stimulent davantage l’adoption du marché. Parallèlement, les initiatives de numérisation, y compris les usines intelligentes et l’électrification des transports, soutiennent une adoption plus large des systèmes de conduits rigides et flexibles adaptés aux environnements haute performance à travers l’Europe.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché des systèmes de conduits électriques avec une part de 36,8% en 2024, en faisant la région à la croissance la plus rapide, stimulée par une activité de construction intensive, une expansion industrielle et des mégaprojets d’infrastructure menés par le gouvernement. La Chine, l’Inde, le Japon et les pays d’Asie du Sud-Est sont des contributeurs clés alors qu’ils modernisent les réseaux de distribution d’énergie, les corridors de transport et les installations de fabrication. La forte croissance de la construction résidentielle et commerciale accélère encore l’adoption de conduits non métalliques rentables. Les investissements croissants dans les télécommunications, les centres de données et le développement de villes intelligentes augmentent également la demande de systèmes de conduits flexibles conçus pour le routage de câbles à haute densité et une sécurité opérationnelle améliorée.

Amérique Latine

L’Amérique latine représentait 5,7 % du marché mondial en 2024, soutenue par une expansion régulière dans les services publics, les projets pétroliers et gaziers, et la construction commerciale au Brésil, au Mexique et en Argentine. L’accent croissant mis sur l’amélioration des normes de sécurité électrique et la réduction des défaillances du système stimule le remplacement des systèmes de câblage obsolètes par des solutions de conduits modernes. La région bénéficie également de l’expansion des installations de fabrication et des améliorations des transports qui nécessitent des conduits métalliques durables avec une résistance mécanique supérieure. Bien que les fluctuations économiques restent un défi, l’augmentation des investissements privés dans les infrastructures améliore les opportunités de croissance du marché à long terme.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait une part de marché de 3,0 % en 2024, principalement grâce à des développements d’infrastructure à grande échelle, à la modernisation du réseau électrique et à l’urbanisation rapide aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud. La forte demande de systèmes de conduits résistants à la corrosion et à la chaleur soutient les installations dans les environnements pétroliers et gaziers, les services publics et industriels. Les investissements dans les villes intelligentes, l’immobilier commercial et les nouveaux corridors de transport stimulent davantage l’expansion du marché. L’adoption croissante de projets d’énergie renouvelable, en particulier les fermes solaires, augmente le besoin de systèmes de conduits robustes capables de protéger le câblage dans des conditions climatiques difficiles.

Segmentation du marché

Par Type

Par Matériau

- Métallique

- Non-Métallique

Par Application

- Énergie et services publics

- Transport

- IT et Télécommunications

- Santé

- Autres

Par Utilisateur Final

- Résidentiel

- Commercial

- Industriel

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des systèmes de conduits électriques présente un mélange diversifié de fabricants mondiaux élargissant leurs portefeuilles grâce à l’innovation, la diversification des produits et des réseaux de distribution améliorés. Des entreprises leaders telles qu’Atkore International Holdings Inc., ABB Ltd., Schneider Electric SE, Legrand S.A., Hubbell Incorporated, Thomas & Betts Corporation, Aliaxis Group S.A., Calpipe Industries Inc., Champion Fiberglass Inc., et Dura-Line Holdings Inc. investissent activement dans des matériaux de conduits avancés, des conceptions résistantes à la corrosion et des solutions prêtes pour les infrastructures intelligentes. Les entreprises privilégient de plus en plus les offres de conduits résistants au feu, aux UV et aux impacts élevés, alignées sur des normes de sécurité strictes dans les services publics, le transport, l’automatisation industrielle et la construction commerciale. Les initiatives stratégiques incluent des acquisitions, des expansions de capacité et une pénétration du marché régional pour renforcer la disponibilité des produits et la conformité réglementaire. La demande croissante pour des solutions de conduits non métalliques, légères et flexibles pousse les entreprises à accélérer les efforts de R&D qui soutiennent des installations économes en énergie et une maintenance simplifiée. Alors que la modernisation des infrastructures s’intensifie, les acteurs se concentrent sur la formation de partenariats à long terme avec des entrepreneurs, des entreprises EPC et des modernisateurs de réseaux pour assurer une croissance soutenue.

Analyse des Acteurs Clés

- Dura-Line Holdings Inc.

- Hubbell Incorporated

- Champion Fiberglass Inc.

- Legrand S.A.

- ABB Ltd.

- Calpipe Industries Inc.

- Thomas & Betts Corporation

- Aliaxis Group S.A.

- Schneider Electric SE

- Atkore International Holdings Inc.

Développements Récents

- En décembre 2024, ABB a acquis Solutions Industry & Building (SIB) pour élargir son portefeuille de produits de protection de câbles et de conduits de haute qualité pour les environnements industriels et dangereux.

- En septembre 2024, Legrand a acquis Australian Plastic Profiles (APP), un fabricant leader de conduits en PVC en Australie, pour renforcer sa position sur le marché régional des systèmes de conduits.

- En juillet 2023, Franklin Electric Co. Inc. a lancé son système de conduit électrique étanche Cable Tight conçu pour les environnements souterrains exigeants et les exigences d’installation précises.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, le matériau, l’application, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande pour une infrastructure de câblage plus sûre et plus fiable continuera d’accélérer l’installation de systèmes de conduits avancés dans les industries.

- La croissance des réseaux intelligents et des projets de modernisation des services publics stimulera l’adoption à long terme de conduits métalliques et non métalliques haute performance.

- Les systèmes de conduits flexibles gagneront en popularité à mesure que les industries privilégieront une installation facile, la rénovation et l’adaptabilité.

- La construction croissante de bâtiments commerciaux et résidentiels soutiendra une expansion régulière de la consommation de conduits.

- Les mises à niveau des réseaux informatiques et télécoms créeront une demande soutenue pour des conduits spécialisés supportant la transmission de données à haute vitesse.

- Les initiatives d’électrification régionale dans les économies en développement stimuleront considérablement la pénétration du marché.

- L’intégration de matériaux résistants au feu et à la corrosion façonnera la prochaine vague d’innovation produit.

- Les objectifs de durabilité encourageront l’utilisation de matériaux de conduits recyclables et à faibles émissions.

- Les fabricants exploreront les fonctionnalités d’automatisation et de surveillance numérique pour améliorer la précision de l’installation et la performance sur le cycle de vie.

- Les fusions stratégiques, les partenariats et les expansions d’usines renforceront les capacités d’approvisionnement mondiales et la compétitivité du marché.