Aperçu du Marché

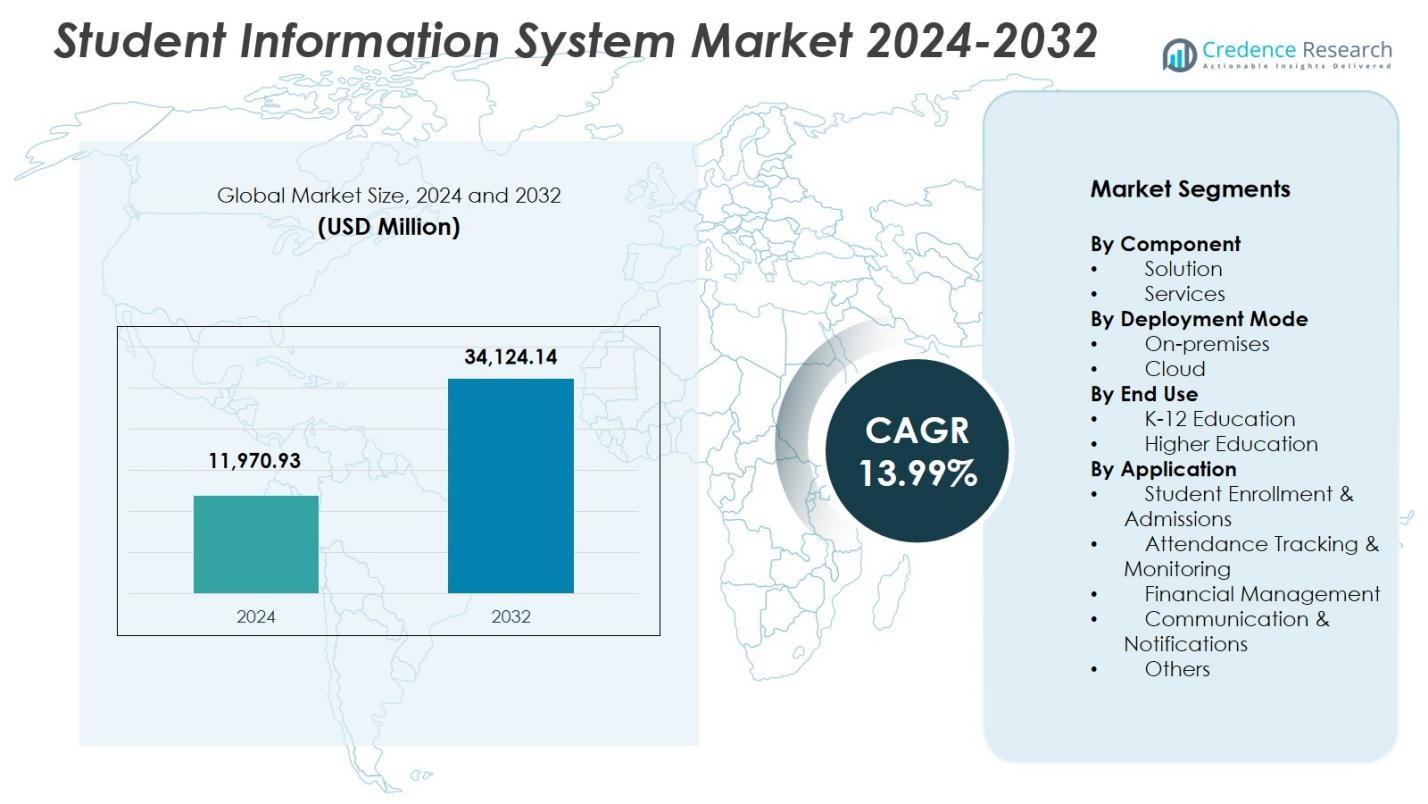

La taille du marché des systèmes d’information des étudiants était évaluée à 11 970,93 millions USD en 2024 et devrait atteindre 34 124,14 millions USD d’ici 2032, avec un TCAC de 13,99 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Systèmes d’Information des Étudiants 2024 |

11 970,93 Millions USD |

| Marché des Systèmes d’Information des Étudiants, TCAC |

13,99% |

| Taille du Marché des Systèmes d’Information des Étudiants 2032 |

34 124,14 Millions USD |

Le marché des systèmes d’information des étudiants comprend des acteurs majeurs tels que Campus Management, ComSpec International, Ellucian, Focus School Software, Jenzabar, SAP, Skyward, Tribal Group, Veracross et Workday, chacun renforçant leur présence grâce à des plateformes basées sur le cloud, des modules axés sur l’analyse et des capacités d’intégration améliorées. Ces entreprises se concentrent sur la fourniture de solutions SIS évolutives et centrées sur l’utilisateur qui rationalisent les processus d’inscription, de gestion académique, de communication et de conformité dans les établissements d’enseignement. Au niveau régional, l’Amérique du Nord domine le marché avec une part de 34,6 %, soutenue par une forte adoption numérique et une infrastructure informatique avancée, tandis que l’Europe et l’Asie-Pacifique suivent, motivées par des initiatives de modernisation et une demande croissante pour des systèmes de gestion de l’éducation centralisés.

Aperçus du Marché

Aperçus du Marché

- Le marché des systèmes d’information des étudiants était évalué à 11 970,93 millions USD en 2024 et devrait atteindre 34 124,14 millions USD d’ici 2032, avec une croissance à un TCAC de 13,99 %.

- La demande croissante pour l’administration numérique, la gestion centralisée des données et les flux de travail académiques intégrés stimule une forte adoption des solutions SIS, le segment des solutions détenant une part de 62,4 %.

- Le déploiement sur le cloud reste la tendance dominante, capturant une part de 68,7 % alors que les institutions se tournent vers des plateformes évolutives, sécurisées et accessibles sur mobile, soutenant des environnements d’apprentissage modernes.

- Les acteurs clés se concentrent sur l’amélioration de l’interopérabilité, de l’analyse et de l’automatisation pour renforcer leur présence sur le marché, tandis que les coûts élevés de mise en œuvre et les risques de sécurité des données continuent de freiner la croissance dans certaines régions.

- L’Amérique du Nord mène avec une part de 34,6 %, suivie par l’Europe à 28,3 % et l’Asie-Pacifique à 24,7 %, soutenues par des initiatives numériques croissantes ; le segment de l’enseignement supérieur maintient son leadership avec une part de 57,9 %.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Composant :

Sur le marché des systèmes d’information des étudiants, le segment des solutions mène avec une part de 62,4%, stimulé par la demande croissante de plateformes intégrées qui rationalisent l’inscription, le suivi des présences, la gestion des notes et les flux de travail administratifs. Les institutions privilégient de plus en plus l’automatisation et la transformation numérique, poussant à l’adoption de solutions SIS robustes offrant des capacités de scalabilité et d’analytique. Le segment des services, détenant la part restante, croît à mesure que les écoles recherchent l’implémentation, la personnalisation et le support pour optimiser la performance du système. La domination du segment des solutions reflète le passage du secteur vers des systèmes centralisés qui améliorent l’efficacité opérationnelle et la prise de décision en temps réel.

- Par exemple, Ellucian Banner alimente plus de 2 500 institutions dans 50 pays, desservant plus de 20 millions d’étudiants, avec la Colorado School of Mines passant à sa version SaaS en 2024 pour rationaliser les opérations.

Par mode de déploiement :

Le segment Cloud domine le marché des systèmes d’information des étudiants avec une part de 68,7%, soutenu par une migration rapide vers des technologies éducatives basées sur SaaS offrant flexibilité, coûts d’infrastructure réduits et accessibilité à distance. Les plateformes SIS déployées sur le cloud permettent des mises à jour transparentes, des améliorations de la sécurité des données et un stockage évolutif, de plus en plus essentiels pour les institutions en évolution numérique. Le segment sur site reste pertinent pour les organisations priorisant le contrôle des données, mais sa part continue de diminuer à mesure que l’adoption du cloud s’accélère. La forte domination du déploiement cloud est motivée par le besoin d’accès mobile, d’optimisation des coûts et d’amélioration de la collaboration entre les parties prenantes.

- Par exemple, KIPP Memphis Collegiate Schools a déplacé PowerSchool SIS vers l’hébergement cloud, automatisant les mises à jour pour alléger les charges informatiques, assurer un rapport d’état en temps opportun pour le financement et permettre un accès sécurisé aux données à distance.

Par utilisation finale :

Le segment de l’enseignement supérieur mène le marché des systèmes d’information des étudiants avec une part de 57,9%, propulsé par l’augmentation des volumes d’inscriptions, la diversification des programmes académiques et le besoin de gestion avancée des données tout au long du cycle de vie des étudiants. Les universités adoptent des plateformes SIS pour soutenir l’apprentissage numérique, automatiser les processus administratifs complexes et permettre une prise de décision basée sur l’analytique. Bien que l’éducation K-12 démontre également une adoption solide, sa part reste inférieure à mesure que les écoles passent plus progressivement à des systèmes numériques entièrement intégrés. La domination de l’enseignement supérieur est motivée par la demande croissante de gestion multi-campus, de rapports de conformité et de solutions d’engagement étudiant personnalisées.

Moteurs de croissance clés

Transformation numérique rapide dans les institutions éducatives

Les institutions éducatives adoptent de plus en plus des solutions numériques pour rationaliser les processus administratifs, améliorer l’engagement des étudiants et moderniser les opérations du campus. Ce changement accélère le déploiement des systèmes d’information des étudiants (SIS), qui intègrent l’inscription, la présence, la notation et la communication dans une plateforme unifiée. La demande croissante d’automatisation, couplée au besoin d’accessibilité des données en temps réel, renforce l’adoption du système dans les écoles K-12 et l’enseignement supérieur. À mesure que les institutions priorisent l’efficacité opérationnelle et la prise de décision basée sur les données, les plateformes SIS deviennent une infrastructure essentielle soutenant les stratégies de modernisation à long terme.

- Par exemple, l’Université Furman a adopté le système SIS Workday Student, réduisant le temps de traitement des inscriptions aux cours de plusieurs semaines à 15 minutes grâce à des flux de travail rationalisés pour la planification, le conseil, les finances et les études. Les étudiants accèdent à ces fonctionnalités via une interface mobile unique.

Besoins croissants en gestion centralisée des données et en analyses

L’augmentation des inscriptions étudiantes, la diversité des modèles d’apprentissage et les structures académiques complexes ont accru le besoin de systèmes de données centralisés. Les systèmes d’information étudiants permettent aux institutions de consolider les données académiques, financières et démographiques, assurant des flux de travail fluides et la conformité réglementaire. Les capacités analytiques avancées aident également les administrateurs à prévoir les tendances de performance, à améliorer la planification des ressources et à soutenir des parcours d’apprentissage personnalisés. Alors que la gouvernance axée sur les données devient essentielle au succès institutionnel, l’adoption des SIS croît rapidement, stimulée par sa capacité à améliorer l’exactitude, la transparence et la responsabilité institutionnelle.

- Par exemple, la Colorado School of Mines est passée à Ellucian Banner SaaS pour gérer les données et les opérations étudiantes sur son campus. Cette mise en œuvre soutient la gestion centralisée des inscriptions, de l’aide financière et des dossiers académiques pour une efficacité améliorée.

Adoption croissante des plateformes basées sur le cloud et compatibles mobiles

Les plateformes SIS basées sur le cloud connaissent une forte croissance en raison de leur évolutivité, de leur investissement initial réduit et de leur accessibilité améliorée pour les étudiants, le corps enseignant et les administrateurs. Les fonctionnalités compatibles mobiles améliorent encore la commodité des utilisateurs en soutenant l’apprentissage à distance, la présence numérique et la communication en déplacement. Les déploiements cloud garantissent également des mises à jour rapides, des protocoles de cybersécurité renforcés et une intégration avec les systèmes de gestion de l’apprentissage et les plateformes ERP. Alors que les institutions privilégient la flexibilité et l’optimisation des coûts, l’adoption de solutions SIS centrées sur le cloud et le mobile devient un moteur majeur propulsant l’expansion du marché mondial.

Tendances et opportunités clés

Intégration de l’IA, de l’automatisation et de l’analyse prédictive

Une tendance majeure façonnant le marché des systèmes d’information étudiants est l’intégration de l’automatisation pilotée par l’IA et de l’analyse prédictive. Les institutions déploient de plus en plus d’outils d’IA pour automatiser les tâches administratives, surveiller la performance des étudiants, optimiser la planification des horaires et identifier les apprenants à risque. L’analyse prédictive ouvre également des opportunités pour une planification académique personnalisée et des interventions ciblées. Alors que les établissements éducatifs se tournent vers des approches de gestion proactives et axées sur les données, les fournisseurs de SIS intégrant l’apprentissage automatique, les chatbots et les tableaux de bord intelligents gagnent un avantage concurrentiel, créant de nouvelles opportunités pour améliorer les résultats des étudiants et l’efficacité opérationnelle.

- Par exemple, Salesforce Education Cloud intègre des agents AI Agentforce pour automatiser des tâches telles que les blocages d’inscription aux cours et fournir des incitations personnalisées. Ces agents offrent un support 24/7, guidant les étudiants à travers les processus et améliorant la rétention grâce à des interventions proactives.

Demande Croissante pour des Écosystèmes SIS Interopérables et Modulaires

Le marché connaît une demande croissante pour des plateformes SIS interopérables qui s’intègrent parfaitement avec les systèmes LMS, CRM, ERP et de gestion de programmes. Les institutions préfèrent de plus en plus des architectures modulaires permettant une adoption progressive en fonction des besoins évolutifs, favorisant une modernisation rentable. Cette tendance crée de fortes opportunités pour les fournisseurs proposant des plateformes pilotées par API, des microservices et des fonctionnalités plug-and-play. À mesure que les systèmes éducatifs évoluent vers des écosystèmes numériques holistiques, les solutions SIS interopérables permettent aux institutions d’améliorer la collaboration, d’améliorer le flux de données entre les départements et de construire des stratégies numériques évolutives à long terme.

- Par exemple, PowerSchool SIS s’intègre avec Canvas LMS d’Instructure via les API OneRoster 1.1, synchronisant les données de roster avec Canvas tout en publiant les devoirs et les notes dans le carnet de notes de PowerSchool. Cette configuration automatise le flux de données pour les enseignants, réduisant ainsi la saisie manuelle.

Défis Clés

Confidentialité des Données, Risques de Sécurité et Exigences de Conformité

Les institutions éducatives sont de plus en plus préoccupées par les données sensibles des étudiants, faisant de la cybersécurité un défi majeur dans l’adoption des SIS. Les déploiements cloud et l’intégration étendue des données augmentent les risques liés aux violations, aux accès non autorisés et à la conformité avec des réglementations telles que FERPA et GDPR. Les institutions doivent investir dans le cryptage avancé, les contrôles d’accès et la surveillance de la sécurité, ce qui augmente la complexité opérationnelle et le coût. Les fournisseurs doivent continuellement améliorer les cadres de sécurité pour faire face aux menaces évolutives, car toute vulnérabilité peut saper la confiance et ralentir l’adoption du système dans le secteur.

Coûts Élevés de Mise en Œuvre et Complexités d’Intégration

Malgré l’intérêt croissant, de nombreuses institutions, en particulier les petites écoles et les districts aux ressources limitées, ont du mal avec les coûts élevés de mise en œuvre, de personnalisation et de formation associés aux solutions SIS. L’intégration des plateformes SIS avec les systèmes hérités, les bases de données diverses et les applications tierces complique davantage les délais de déploiement et augmente les exigences de support. Ces défis retardent souvent la transition numérique et créent des barrières à l’adoption dans les régions émergentes. Les fournisseurs doivent se concentrer sur des modèles de déploiement simplifiés, des intégrations low-code et des options de service rentables pour surmonter ces limitations et étendre la pénétration du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché des systèmes d’information étudiants avec une part de 34,6%, soutenue par une forte adoption numérique dans les districts K–12 et les établissements d’enseignement supérieur. Les écoles investissent de plus en plus dans des plateformes SIS pour moderniser les opérations, améliorer les rapports de conformité et renforcer l’engagement des étudiants. Les initiatives soutenues par le gouvernement promouvant l’apprentissage numérique, combinées à l’utilisation généralisée des systèmes basés sur le cloud et mobiles, accélèrent la croissance du marché. La région bénéficie de la présence de grands fournisseurs de SIS et d’une infrastructure informatique avancée qui soutient une intégration transparente avec les outils LMS, ERP et d’analyse. La demande croissante pour une gestion académique axée sur les données continue de renforcer la domination de l’Amérique du Nord.

Europe

L’Europe détient une part de 28,3% du marché des systèmes d’information pour étudiants, stimulée par l’accent croissant sur la modernisation de l’éducation et l’adoption croissante de cadres de gouvernance numérique dans les universités et les écoles publiques. Les institutions se concentrent sur l’amélioration de la transparence, l’amélioration des flux de travail administratifs et la conformité aux normes de gestion des données dictées par le RGPD, alimentant la mise en œuvre des SIS. La montée des programmes d’éducation transfrontaliers et des institutions multi-campus renforce encore la demande de plateformes de données étudiantes unifiées. Les solutions cloud gagnent en popularité en raison de leur évolutivité et de leur rentabilité, tandis que les initiatives de transformation numérique en cours en Europe occidentale et septentrionale continuent d’élargir l’adoption des SIS dans la région.

Asie-Pacifique

L’Asie-Pacifique représente une part de 24,7% du marché des systèmes d’information pour étudiants, soutenue par une croissance rapide des inscriptions d’étudiants, l’expansion des secteurs de l’éducation privée et l’accélération de la numérisation dans les économies émergentes. Les gouvernements investissent massivement dans l’infrastructure EdTech, permettant une adoption généralisée des plateformes SIS dans les écoles et les universités. Les systèmes basés sur le cloud sont de plus en plus préférés en raison de leur accessibilité financière et de leur facilité de déploiement dans les grandes institutions. Le fort passage de la région vers des modèles d’apprentissage mixte et en ligne stimule la demande pour des environnements SIS et LMS intégrés. La sensibilisation croissante à l’analyse de données pour la planification académique positionne davantage l’Asie-Pacifique comme le marché régional à la croissance la plus rapide.

Amérique latine

L’Amérique latine détient une part de 7,6% du marché des systèmes d’information pour étudiants, avec une adoption en hausse constante alors que les institutions éducatives priorisent la modernisation et l’efficacité opérationnelle. Les réformes économiques et l’augmentation des investissements publics dans l’éducation numérique accélèrent l’intégration des systèmes dans les écoles et les universités. Les plateformes SIS basées sur le cloud attirent une forte demande en raison de la réduction des besoins en infrastructure et de l’amélioration de l’accessibilité dans les zones reculées. La région connaît une augmentation des partenariats entre les gouvernements locaux et les fournisseurs EdTech visant à améliorer le suivi des performances des étudiants et la transparence administrative. Malgré les défis d’infrastructure dans certains pays, l’adoption des SIS continue de s’étendre à mesure que les institutions adoptent la transformation numérique.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique capte une part de 4,8% du marché des systèmes d’information pour étudiants, stimulée par des investissements croissants dans l’éducation numérique, l’expansion des réseaux scolaires privés et les programmes de modernisation dirigés par le gouvernement. Les établissements d’enseignement supérieur des pays du Conseil de coopération du Golfe (CCG) adoptent des plateformes SIS pour soutenir l’internationalisation, les besoins d’accréditation et la gestion des campus basée sur les données. Les nations africaines intègrent progressivement des solutions SIS pour améliorer l’efficacité administrative et soutenir les niveaux croissants d’inscription. Les déploiements basés sur le cloud gagnent en popularité en raison de leur flexibilité et de leur rentabilité. L’accent croissant sur l’infrastructure d’apprentissage en ligne continue de soutenir une adoption régulière des SIS dans toute la région.

Segmentation du marché :

Par composant

Par mode de déploiement

Par utilisation finale

- Éducation K-12

- Enseignement supérieur

Par Application

- Inscription & Admissions des étudiants

- Suivi & Surveillance de la présence

- Gestion financière

- Communication & Notifications

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des systèmes d’information des étudiants comprend des acteurs de premier plan tels que Campus Management, ComSpec International, Ellucian, Focus School Software, Jenzabar, SAP, Skyward, Tribal Group, Veracross, et Workday, chacun renforçant ses portefeuilles grâce à l’innovation, la transformation vers le cloud, et les améliorations des systèmes modulaires. Les fournisseurs se concentrent de plus en plus sur des plateformes intégrées qui unifient les fonctions académiques, administratives et de communication pour soutenir la numérisation institutionnelle. Les architectures axées sur le cloud, l’interopérabilité pilotée par API, et les interfaces mobiles sont devenues des différenciateurs clés alors que les institutions exigent des systèmes évolutifs et centrés sur l’utilisateur. De nombreux acteurs investissent dans des analyses basées sur l’IA, des insights prédictifs, et l’automatisation des flux de travail pour améliorer la prise de décision et les résultats des étudiants. Les partenariats stratégiques avec les universités, les entreprises EdTech, et les fournisseurs de technologie renforcent encore la portée du marché, tandis que les mises à jour continues des cadres de cybersécurité restent essentielles pour répondre aux préoccupations croissantes en matière de protection des données. L’environnement concurrentiel continue de s’intensifier alors que les fournisseurs de SIS étendent leur empreinte mondiale et développent des modèles de déploiement flexibles adaptés aux divers besoins institutionnels.

Analyse des Acteurs Clés

Développements Récents

- En novembre 2025, Ellucian a été nommé adjudicataire pour acquérir les systèmes d’information des étudiants (SIS) et l’activité ERP d’Anthology, élargissant ainsi son portefeuille de solutions pour l’enseignement supérieur.

- En septembre 2025, Blackbaud a introduit des mises à jour et intégrations puissantes, y compris l’intégration de Google Classroom et des outils d’IA améliorés pour ses offres SIS K–12.

- En octobre 2025, Flywire a élargi son partenariat avec Workday, s’intégrant pour soutenir les flux de travail financiers et administratifs de Workday Student.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le composant, le mode de déploiement, l’utilisation finale, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché se développera rapidement à mesure que les institutions accéléreront la transformation numérique des flux de travail administratifs et académiques.

- Les plateformes SIS basées sur le cloud seront adoptées plus largement en raison de leur évolutivité, de leurs besoins de maintenance réduits et de leur accessibilité à distance.

- Les analyses et l’automatisation pilotées par l’IA joueront un rôle central dans l’amélioration du suivi des performances des étudiants et de l’efficacité opérationnelle.

- Les solutions SIS compatibles avec les mobiles deviendront essentielles à mesure que les étudiants et le corps professoral exigeront un accès en temps réel fluide aux informations académiques.

- L’intégration avec les LMS, ERP, CRM et les plateformes de paiement numérique se renforcera pour soutenir des écosystèmes de campus numériques unifiés.

- Les fonctionnalités de personnalisation augmenteront à mesure que les institutions adopteront des approches basées sur les données pour améliorer l’engagement et la rétention des étudiants.

- Les fournisseurs se concentreront sur des architectures modulaires permettant aux écoles d’adopter les composants SIS par phases en fonction des besoins évolutifs.

- Les investissements en cybersécurité augmenteront à mesure que les institutions prioriseront la protection des données sensibles des étudiants et des institutions.

- Les marchés émergents connaîtront une adoption significative grâce à des initiatives d’éducation numérique menées par le gouvernement.

- Les partenariats entre les fournisseurs de SIS et les entreprises EdTech s’intensifieront, favorisant l’expansion et l’innovation de l’écosystème.