KAPITEL NR. 1 : OPRINDELSEN AF MARKEDET 1.1 Markedsindledning – Introduktion & Omfang1.2 Det Store Billede – Mål & Vision

1.3 Strategisk Fordel – Unik Værditilbud

1.4 Interessentkompas – Nøglemodtagere

KAPITEL NR. 2 : LEDELSES PERSPEKTIV

2.1 Industriens Puls – Markedsoversigt

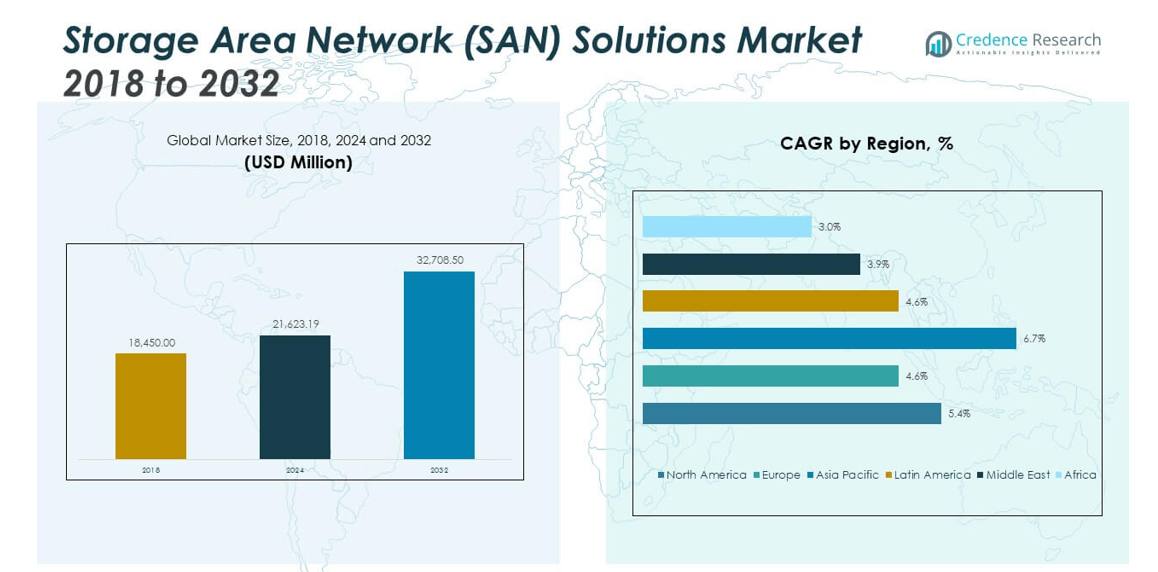

2.2 Vækstkurve – Indtægtsfremskrivninger (USD Million)

2.3. Premium Indsigter – Baseret på Primære Interviews

KAPITEL NR. 3 : STORAGE AREA NETWORK (SAN) LØSNINGER MARKEDSKRÆFTER & INDUSTRIPULS

3.1 Forandringens Fundamenter – Markedsoversigt

3.2 Udvidelseskatalysatorer – Nøglemarkedsdrivere

3.2.1 Momentumforstærkere – Vækstudløsere

3.2.2 Innovationsbrændstof – Disruptive Teknologier

3.3 Modvind & Sidevind – Markedsbegrænsninger

3.3.1 Regulatoriske Tidevande – Overholdelsesudfordringer

3.3.2 Økonomiske Friktioner – Inflationspres

3.4 Uudnyttede Horisonter – Vækstpotentiale & Muligheder

3.5 Strategisk Navigation – Industrirammer

3.5.1 Markedsligevægt – Porters Fem Kræfter

3.5.2 Økosystemdynamik – Værdikædeanalyse

3.5.3 Makrokræfter – PESTEL Analyse

3.6 Prisudviklingsanalyse

3.6.1 Regional Prisudvikling

3.6.2 Prisudvikling efter produkt

KAPITEL NR. 4 : NØGLEINVESTERINGS EPICENTER

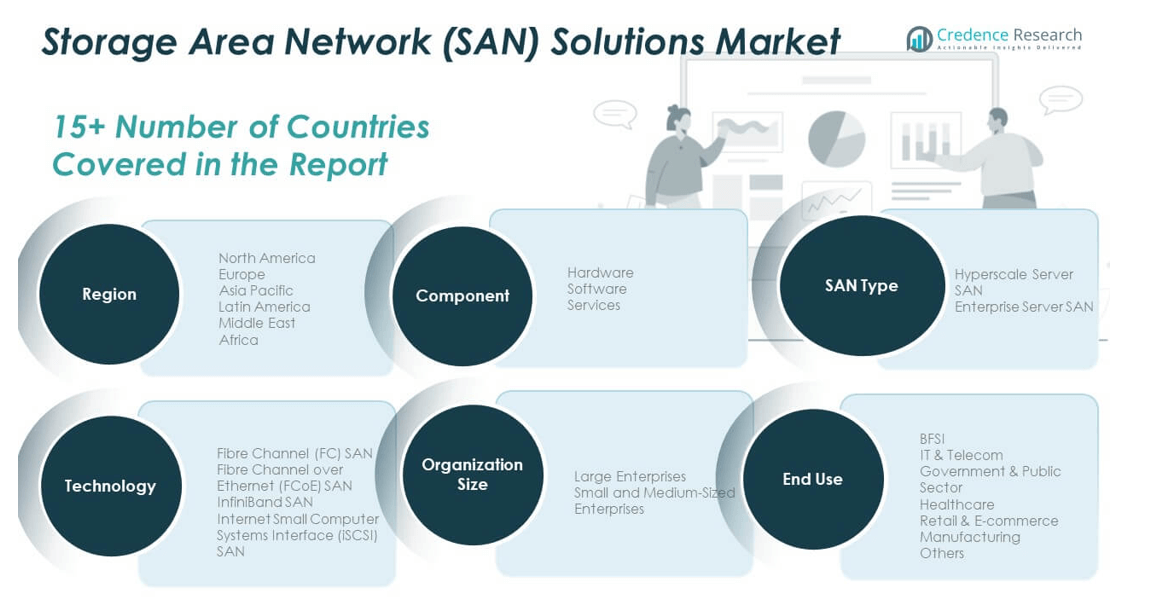

4.1 Regionale Guldminer – Højvækstgeografier

4.2 Produktgrænser – Lukrative Produktkategorier

4.3 SAN Type Søde Pletter – Fremvoksende Efterspørgselssegmenter

KAPITEL NR. 5: INDTÆGTSKURVE & VELSTANDSKORTLÆGNING

5.1 Momentum Metrics – Prognose & Vækstkurver

5.2 Regional Indtægtsfodaftryk – Markedsandelsindsigter

5.3 Segmenteret Velstandsstrøm – Komponent & SAN Type Indtægter

KAPITEL NR. 6 : HANDEL & KOMMERCIEL ANALYSE

6.1. Importanalyse efter Region

6.1.1. Global Storage Area Network (SAN) Løsninger Markedsimportindtægter Efter Region

6.2. Eksportanalyse efter Region

6.2.1. Global Storage Area Network (SAN) Løsninger Markedseksportindtægter Efter Region

KAPITEL NR. 7 : KONKURRENCEANALYSE

7.1. Virksomhedsmarkedsandel Analyse

7.1.1. Global Storage Area Network (SAN) Løsninger Marked: Virksomhedsmarkedsandel

7.2. Global Storage Area Network (SAN) Løsninger Markedsvirksomhedsindtægtsmarkedsandel

7.3. Strategiske Udviklinger

7.3.1. Opkøb & Fusioner

7.3.2. Lancering af Nye Produkter

7.3.3. Regional Udvidelse

7.4. Konkurrencemæssigt Dashboard

7.5. Virksomhedsvurderingsmetrikker, 2024

KAPITEL NR. 8 : STORAGE AREA NETWORK (SAN) LØSNINGER MARKED – EFTER KOMPONENTSEGMENT ANALYSE

8.1. Storage Area Network (SAN) Løsninger Markedsoversigt efter Komponentsegment

8.1.1. Storage Area Network (SAN) Løsninger Markedsindtægtsandel Efter Komponent

8.2. Hardware

8.3. Software

8.4. Tjenester

KAPITEL NR. 9 : STORAGE AREA NETWORK (SAN) LØSNINGER MARKED – EFTER SAN TYPE SEGMENT ANALYSE

9.1. Storage Area Network (SAN) Løsninger Markedsoversigt efter SAN Type Segment

9.1.1. Storage Area Network (SAN) Løsninger Markedsindtægtsandel Efter SAN Type

9.2. Hyperscale Server SAN

9.3. Virksomhed Server SAN

KAPITEL NR. 10 : STORAGE AREA NETWORK (SAN) LØSNINGER MARKED – EFTER TEKNOLOGISEGMENT ANALYSE

10.1. Storage Area Network (SAN) Løsninger Markedsoversigt efter Teknologisegment

10.1.1. Storage Area Network (SAN) Løsninger Markedsindtægtsandel Efter Teknologi

10.2. Fibre Channel (FC) SAN

10.3. Fibre Channel over Ethernet (FCoE) SAN

10.4. InfiniBand SAN

10.5. Internet Small Computer Systems Interface (iSCSI) SAN

KAPITEL NR. 11 : STORAGE AREA NETWORK (SAN) LØSNINGER MARKED – EFTER SLUTBRUGSSEGMENT ANALYSE

11.1. Storage Area Network (SAN) Løsninger Markedsoversigt efter Slutbrugssegment

11.1.1. Storage Area Network (SAN) Løsninger Markedsindtægtsandel Efter Slutbrug

11.2. BFSI

11.3. IT & Telekommunikation

11.4. Offentlig & Offentlig Sektor

11.5. Sundhedspleje

11.6. Detailhandel & E-handel

11.7. Produktion

11.8. Andre

KAPITEL NR. 12 : STORAGE AREA NETWORK (SAN) LØSNINGER MARKED – EFTER ORGANISATIONSSTØRRELSE SEGMENT ANALYSE

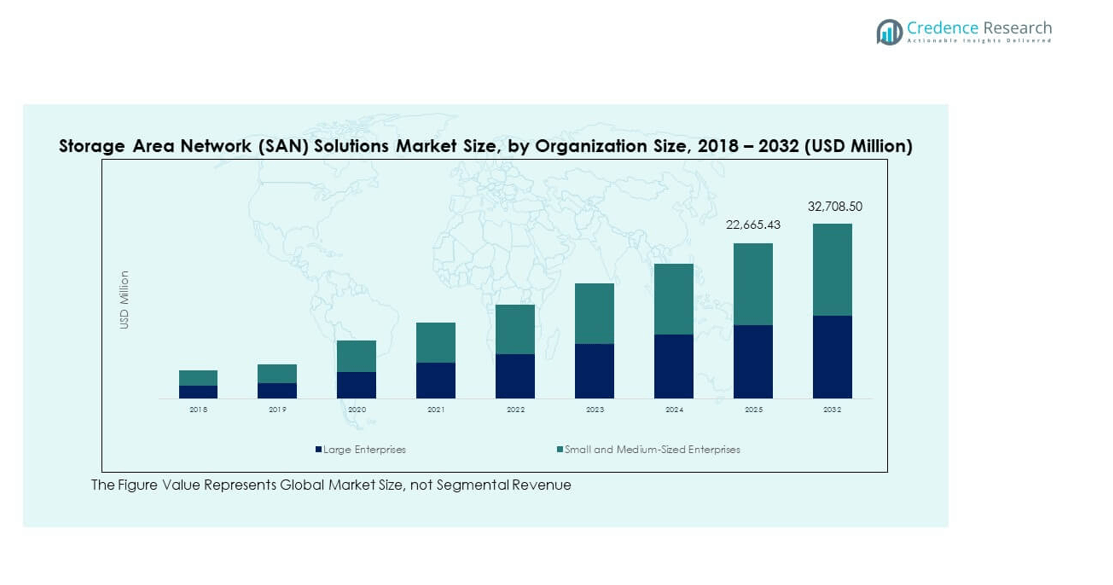

12.1. Storage Area Network (SAN) Løsninger Markedsoversigt efter Organisationsstørrelsessegment

12.1.1. Storage Area Network (SAN) Løsninger Markedsindtægtsandel Efter Organisationsstørrelse

12.2. Store Virksomheder

12.3. Små og Mellemstore Virksomheder (SMV’er)

KAPITEL NR. 13 : STORAGE AREA NETWORK (SAN) LØSNINGER MARKED – REGIONAL ANALYSE

13.1. Storage Area Network (SAN) Løsninger Markedsoversigt efter Regionsegment

13.1.1. Global Storage Area Network (SAN) Løsninger Markedsindtægtsandel Efter Region

13.1.2. Regioner

13.1.3. Global Storage Area Network (SAN) Løsninger Markedsindtægter Efter Region

13.1.4. Komponent

13.1.5. Global Storage Area Network (SAN) Løsninger Markedsindtægter Efter Komponent

13.1.6. SAN Type

13.1.7. Global Storage Area Network (SAN) Løsninger Markedsindtægter Efter SAN Type

13.1.8. Teknologi

13.1.9. Global Storage Area Network (SAN) Løsninger Markedsindtægter Efter Teknologi

13.1.10. Slutbrug

13.1.12. Global Storage Area Network (SAN) Løsninger Markedsindtægter Efter Slutbrug

13.1.13. Organisationsstørrelse

13.1.14. Global Storage Area Network (SAN) Løsninger Markedsindtægter Efter Organisationsstørrelse

KAPITEL NR. 14 : NORDAMERIKA STORAGE AREA NETWORK (SAN) LØSNINGER MARKED – LANDEANALYSE

14.1. Nordamerika Storage Area Network (SAN) Løsninger Markedsoversigt efter Landesegment

14.1.1. Nordamerika Storage Area Network (SAN) Løsninger Markedsindtægtsandel Efter Region

14.2. Nordamerika

14.2.1. Nordamerika Storage Area Network (SAN) Løsninger Markedsindtægter Efter Land

14.2.2. Komponent

14.2.3. Nordamerika Storage Area Network (SAN) Løsninger Markedsindtægter Efter Komponent

14.2.4. SAN Type

14.2.5. Nordamerika Storage Area Network (SAN) Løsninger Markedsindtægter Efter SAN Type

14.2.6. Teknologi

14.2.7. Nordamerika Storage Area Network (SAN) Løsninger Markedsindtægter Efter Teknologi

14.2.8. Slutbrug

14.2.9. Nordamerika Storage Area Network (SAN) Løsninger Markedsindtægter Efter Slutbrug

14.2.10. Organisationsstørrelse

14.2.11. Nordamerika Storage Area Network (SAN) Løsninger Markedsindtægter Efter Organisationsstørrelse

14.3. USA

14.4. Canada

14.5. Mexico

KAPITEL NR. 15 : EUROPA STORAGE AREA NETWORK (SAN) LØSNINGER MARKED – LANDEANALYSE

15.1. Europa Storage Area Network (SAN) Løsninger Markedsoversigt efter Landesegment

15.1.1. Europa Storage Area Network (SAN) Løsninger Markedsindtægtsandel Efter Region

15.2. Europa

15.2.1. Europa Storage Area Network (SAN) Løsninger Markedsindtægter Efter Land

15.2.2. Komponent

15.2.3. Europa Storage Area Network (SAN) Løsninger Markedsindtægter Efter Komponent

15.2.4. SAN Type

15.2.5. Europa Storage Area Network (SAN) Løsninger Markedsindtægter Efter SAN Type

15.2.6. Teknologi

15.2.7. Europa Storage Area Network (SAN) Løsninger Markedsindtægter Efter Teknologi

15.2.8. Slutbrug

15.2.9. Europa Storage Area Network (SAN) Løsninger Markedsindtægter Efter Slutbrug

15.2.10. Organisationsstørrelse

15.2.11. Europa Storage Area Network (SAN) Løsninger Markedsindtægter Efter Organisationsstørrelse

15.3. Storbritannien

15.4. Frankrig

15.5. Tyskland

15.6. Italien

15.7. Spanien

15.8. Rusland

15.9. Resten af Europa

KAPITEL NR. 16 : ASIEN-PACIFIC STORAGE AREA NETWORK (SAN) LØSNINGER MARKED – LANDEANALYSE

16.1. Asien-Pacific Storage Area Network (SAN) Løsninger Markedsoversigt efter Landesegment

16.1.1. Asien-Pacific Storage Area Network (SAN) Løsninger Markedsindtægtsandel Efter Region

16.2. Asien-Pacific

16.2.1. Asien-Pacific Storage Area Network (SAN) Løsninger Markedsindtægter Efter Land

16.2.2. Komponent

16.2.3. Asien-Pacific Storage Area Network (SAN) Løsninger Markedsindtægter Efter Komponent

16.2.4. SAN Type

16.2.5. Asien-Pacific Storage Area Network (SAN) Løsninger Markedsindtægter Efter SAN Type

16.2.6. Teknologi

16.2.7. Asien-Pacific Storage Area Network (SAN) Løsninger Markedsindtægter Efter Teknologi

16.2.8. Slutbrug

16.2.9. Asien-Pacific Storage Area Network (SAN) Løsninger Markedsindtægter Efter Slutbrug

16.2.10. Organisationsstørrelse

16.2.11. Asien-Pacific Storage Area Network (SAN) Løsninger Markedsindtægter Efter Organisationsstørrelse

16.3. Kina

16.4. Japan

16.5. Sydkorea

16.6. Indien

16.7. Australien

16.8. Sydøstasien

16.9. Resten af Asien-Pacific

KAPITEL NR. 17 : LATINAMERIKA STORAGE AREA NETWORK (SAN) LØSNINGER MARKED – LANDEANALYSE

17.1. Latinamerika Storage Area Network (SAN) Løsninger Markedsoversigt efter Landesegment

17.1.1. Latinamerika Storage Area Network (SAN) Løsninger Markedsindtægtsandel Efter Region

17.2. Latinamerika

17.2.1. Latinamerika Storage Area Network (SAN) Løsninger Markedsindtægter Efter Land

17.2.2. Komponent

17.2.3. Latinamerika Storage Area Network (SAN) Løsninger Markedsindtægter Efter Komponent

17.2.4. SAN Type

17.2.5. Latinamerika Storage Area Network (SAN) Løsninger Markedsindtægter Efter SAN Type

17.2.6. Teknologi

17.2.7. Latinamerika Storage Area Network (SAN) Løsninger Markedsindtægter Efter Teknologi

17.2.8. Slutbrug

17.2.9. Latinamerika Storage Area Network (SAN) Løsninger Markedsindtægter Efter Slutbrug

17.2.10. Organisationsstørrelse

17.2.11. Latinamerika Storage Area Network (SAN) Løsninger Markedsindtægter Efter Organisationsstørrelse

17.3. Brasilien

17.4. Argentina

17.5. Resten af Latinamerika

KAPITEL NR. 18 : MELLEMØSTEN STORAGE AREA NETWORK (SAN) LØSNINGER MARKED – LANDEANALYSE

18.1. Mellemøsten Storage Area Network (SAN) Løsninger Markedsoversigt efter Landesegment

18.1.1. Mellemøsten Storage Area Network (SAN) Løsninger Markedsindtægtsandel Efter Region

18.2. Mellemøsten

18.2.1. Mellemøsten Storage Area Network (SAN) Løsninger Markedsindtægter Efter Land

18.2.2. Komponent

18.2.3. Mellemøsten Storage Area Network (SAN) Løsninger Markedsindtægter Efter Komponent

18.2.4. SAN Type

18.2.5. Mellemøsten Storage Area Network (SAN) Løsninger Markedsindtægter Efter SAN Type

18.2.6. Teknologi

18.2.7. Mellemøsten Storage Area Network (SAN) Løsninger Markedsindtægter Efter Teknologi

18.2.8. Slutbrug

18.2.9. Mellemøsten Storage Area Network (SAN) Løsninger Markedsindtægter Efter Slutbrug

18.2.10. Organisationsstørrelse

18.2.11. Mellemøsten Storage Area Network (SAN) Løsninger Markedsindtægter Efter Organisationsstørrelse

18.3. GCC Lande

18.4. Israel

18.5. Tyrkiet

18.6. Resten af Mellemøsten

KAPITEL NR. 19 : AFRIKA STORAGE AREA NETWORK (SAN) LØSNINGER MARKED – LANDEANALYSE

19.1. Afrika Storage Area Network (SAN) Løsninger Markedsoversigt efter Landesegment

19.1.1. Afrika Storage Area Network (SAN) Løsninger Markedsindtægtsandel Efter Region

19.2. Afrika

19.2.1. Afrika Storage Area Network (SAN) Løsninger Markedsindtægter Efter Land

19.2.2. Komponent

19.2.3. Afrika Storage Area Network (SAN) Løsninger Markedsindtægter Efter Komponent

19.2.4. SAN Type

19.2.5. Afrika Storage Area Network (SAN) Løsninger Markedsindtægter Efter SAN Type

19.2.6. Teknologi

19.2.7. Afrika Storage Area Network (SAN) Løsninger Markedsindtægter Efter Teknologi

19.2.8. Slutbrug

19.2.9. Afrika Storage Area Network (SAN) Løsninger Markedsindtægter Efter Slutbrug

19.2.10. Organisationsstørrelse

19.2.11. Afrika Storage Area Network (SAN) Løsninger Markedsindtægter Efter Organisationsstørrelse

19.3. Sydafrika

19.4. Egypten

19.5.