Marktübersicht

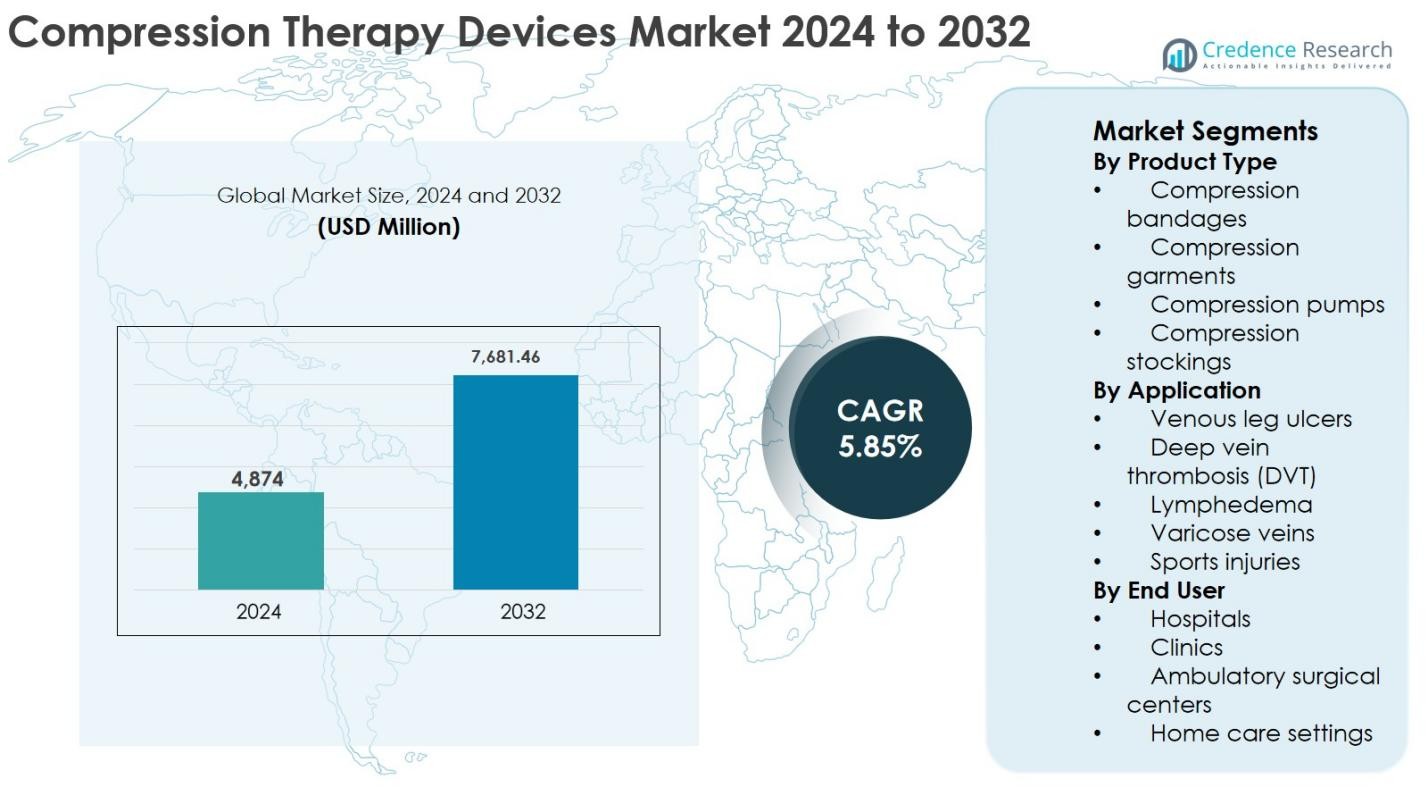

Der Markt für Kompressionstherapiegeräte wurde im Jahr 2024 auf 4.874 Millionen USD geschätzt und soll bis 2032 voraussichtlich 7.681,46 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,85 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Kompressionstherapiegeräte 2024 |

USD 4.874 Millionen |

| Markt für Kompressionstherapiegeräte, CAGR |

5,85 % |

| Marktgröße für Kompressionstherapiegeräte 2032 |

USD 7.681,46 Millionen |

Der Markt für Kompressionstherapiegeräte wird von etablierten Herstellern wie Mölnlycke Health Care AB, 3M, Essity Aktiebolag (BSN Medical), Cardinal Health, Arjo, Enovis (DJO Global), medi GmbH & Co. KG, Lohmann & Rauscher, Avanos Medical und AIROS Medical angeführt, die gemeinsam Innovationen in den Bereichen Kleidung, Strümpfe und pneumatische Kompressionssysteme vorantreiben. Nordamerika bleibt die führende Region und macht 2024 39 % des globalen Marktanteils aus, unterstützt durch starke Erstattungsrahmen, hohes Krankheitsbewusstsein und fortschrittliche Gesundheitsinfrastruktur. Europa folgt mit einem Anteil von 31 %, angetrieben von einer alternden Bevölkerung und der weit verbreiteten Einführung der Kompressionstherapie bei chronischen Venenerkrankungen. Der asiatisch-pazifische Raum hält einen Anteil von 21 % und zeigt das schnellste Wachstum, unterstützt durch den Ausbau des Zugangs zur Gesundheitsversorgung und die steigende Prävalenz von Gefäßerkrankungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Kompressionstherapiegeräte wurde im Jahr 2024 auf 4.874 Millionen USD geschätzt und soll bis 2032 voraussichtlich 7.681,46 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,85 % im Prognosezeitraum.

- Das Marktwachstum wird durch die steigende Prävalenz von chronischer Veneninsuffizienz, Lymphödem und tiefer Venenthrombose sowie die zunehmende Akzeptanz von häuslichen Kompressionstherapielösungen für das langfristige Krankheitsmanagement angetrieben.

- Kompressionsstrümpfe dominierten das Produktsegment mit einem Marktanteil von 38 % im Jahr 2024, unterstützt durch einfache Handhabung, breite Verfügbarkeit und starke klinische Empfehlungen, während intelligente und tragbare Kompressionspumpen einen wichtigen aufkommenden Trend darstellen.

- Führende Akteure wie Mölnlycke Health Care AB, 3M, Essity (BSN Medical), Cardinal Health und Enovis konzentrieren sich auf Produktinnovationen, Portfolioerweiterung und Vertriebspartnerschaften, um die Marktpräsenz zu stärken.

- Nordamerika führte den Markt mit einem Anteil von 39 % im Jahr 2024 an, gefolgt von Europa mit 31 % und dem asiatisch-pazifischen Raum mit 21 %, wobei das Wachstum durch Herausforderungen bei der Einhaltung von Vorschriften und die Variabilität der Erstattungen in aufstrebenden Regionen eingeschränkt wird.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Produkttyp

Der Segment “Nach Produkttyp” im Markt für Kompressionstherapiegeräte wird von Kompressionsstrümpfen angeführt, die 2024 einen Marktanteil von 38% ausmachten. Ihre Dominanz wird durch die weit verbreitete Anwendung bei chronischen Venenerkrankungen, einfache Handhabung, Verfügbarkeit in mehreren Druckklassen und starke Eignung für Langzeit- und Heimtherapie angetrieben. Kompressionspumpen folgen, unterstützt durch den steigenden Einsatz in der Lymphödem-Management und der postoperativen Erholung. Das Wachstum in diesem Segment wird weiter durch das zunehmende Bewusstsein für präventive Gefäßpflege, die wachsende geriatrische Bevölkerung und kontinuierliche Produktinnovationen, die auf Komfort und Compliance fokussiert sind, gefördert.

- Zum Beispiel bietet die Sigvaris Group abgestufte medizinische Kompressionsstrümpfe in mehreren Kompressionsstufen (15–20 mmHg bis 40–50 mmHg) an, die häufig bei chronischer Veneninsuffizienz und postthrombotischem Syndrom verschrieben werden.

Nach Anwendung

Im Segment “Nach Anwendung” traten venöse Beingeschwüre als dominierendes Untersegment hervor und hielten 2024 einen Marktanteil von 34% im Markt für Kompressionstherapiegeräte. Diese Führungsrolle wird der hohen globalen Prävalenz von chronischer Veneninsuffizienz und der nachgewiesenen klinischen Wirksamkeit der Kompressionstherapie bei der Verbesserung der Heilungsergebnisse und der Verringerung der Rückfallraten zugeschrieben. Lymphödeme und TVT tragen ebenfalls erheblich bei, unterstützt durch steigende postoperative Komplikationen und krebsbedingte lymphatische Störungen. Das Marktwachstum wird durch steigende Diagnosequoten, verbesserte klinische Leitlinien und eine breitere Erstattung für kompressionsbasierte Behandlungen angetrieben.

- Zum Beispiel berichten klinische Studien, die in den Leitlinien von 3M zum Coban 2-Lagen-Kompressionssystem zitiert werden, von einer verbesserten Heilung venöser Beingeschwüre, wenn anhaltende Kompression im Vergleich zu inaktiven Verbänden angewendet wird.

Nach Endverbraucher

Das Segment “Nach Endverbraucher” wird hauptsächlich von Krankenhäusern dominiert, die 2024 einen Marktanteil von 41% ausmachten. Krankenhäuser führen aufgrund des hohen Patientenzuflusses bei Gefäßerkrankungen, der Verfügbarkeit fortschrittlicher Kompressionssysteme und der größeren Vorliebe der Ärzte für die Einleitung überwachten Therapien. Allerdings erleben häusliche Pflegeeinrichtungen ein beschleunigtes Wachstum, angetrieben durch den Wandel zur ambulanten Versorgung, die steigende Akzeptanz tragbarer Kompressionsprodukte und Kostenvorteile. Der Ausbau ambulanter chirurgischer Zentren und Kliniken unterstützt die Nachfrage weiter, da minimalinvasive Verfahren zunehmend ein postoperatives Kompressionsmanagement erfordern.

Wichtige Wachstumsfaktoren

Steigende Prävalenz von chronischen Venen- und Lymphstörungen

Der Markt für Kompressionstherapiegeräte wird stark durch die zunehmende globale Belastung durch chronische Veneninsuffizienz, venöse Beingeschwüre, Lymphödeme und tiefe Venenthrombosen angetrieben. Alternde Bevölkerungen, sitzende Lebensstile, Fettleibigkeit und langes Stehen oder Sitzen im Zusammenhang mit modernen Berufen haben die Inzidenz von Gefäßerkrankungen erheblich erhöht. Die Kompressionstherapie bleibt aufgrund ihrer nachgewiesenen Wirksamkeit bei der Verbesserung des venösen Rückflusses, der Reduzierung von Ödemen und der Beschleunigung der Wundheilung eine klinisch empfohlene Erstbehandlung. Die wachsende Anzahl chirurgischer Eingriffe und Krebstherapien hat das Risiko von postoperativem und sekundärem Lymphödem weiter erhöht, was die Nachfrage nach Kompressionsgeräten in Krankenhäusern und häuslichen Pflegeeinrichtungen ausweitet. Erhöhtes Krankheitsbewusstsein und frühere Diagnosen, unterstützt durch verbesserte Screening-Protokolle, stärken weiterhin die langfristige Nachfrage nach kompressionsbasierten therapeutischen Lösungen.

- Zum Beispiel umfasst das JOBST-Portfolio von Essity medizinische Kompressionsstrümpfe und -kleidung, die speziell für chronische Venenerkrankungen und Lymphödeme entwickelt wurden. Die Produktinformationen betonen die Reduzierung von Ödemen, die Linderung von Symptomen und die Unterstützung bei der langfristigen Vorbeugung von Geschwüren.

Verschiebung hin zu häuslicher und präventiver Gesundheitsversorgung

Der wachsende Fokus auf häusliche Gesundheitsversorgung ist ein wichtiger Wachstumstreiber für den Markt für Kompressionstherapiegeräte. Gesundheitssysteme weltweit priorisieren kosteneffiziente Behandlungsmodelle, die Krankenhausaufenthalte reduzieren und die Selbstverwaltung der Patienten ermöglichen. Kompressionsstrümpfe, -kleidung und tragbare Kompressionspumpen werden zunehmend für den langfristigen Einsatz zu Hause verschrieben, insbesondere für ältere Patienten und solche mit chronischen Gefäßerkrankungen. Technologische Fortschritte haben die Tragbarkeit, Benutzerfreundlichkeit und den Komfort der Geräte verbessert, was die Patienten-Compliance erhöht. Steigende Gesundheitsausgaben, kombiniert mit günstiger Erstattung für häusliche Pflege in entwickelten Märkten, beschleunigen die Einführung. Der präventive Einsatz von Kompressionstherapie bei Hochrisikogruppen, einschließlich Schwangeren, Sportlern und Personen mit sitzendem Lebensstil, unterstützt zudem das anhaltende Marktwachstum.

- Zum Beispiel ist das Flexitouch Plus-System von Tactile Medical speziell für die häusliche Behandlung von Lymphödemen und chronischer Veneninsuffizienz konzipiert, wobei das Unternehmen auf reale Daten verweist, die ein reduziertes Gliedmaßenvolumen und weniger Episoden von Zellulitis bei regelmäßiger häuslicher Anwendung zeigen.

Technologische Fortschritte und Produktinnovation

Kontinuierliche Innovationen in der Kompressionstherapietechnologie sind ein wesentlicher Treiber für das Marktwachstum. Hersteller führen fortschrittliche Materialien ein, die die Atmungsaktivität, Haltbarkeit und Druckgenauigkeit verbessern, was die therapeutischen Ergebnisse und den Benutzerkomfort erhöht. Intelligente Kompressionsgeräte, die mit Sensoren, digitalen Steuerungen und mobilen Anwendungen integriert sind, gewinnen an Bedeutung, da sie personalisierte Therapien und Fernüberwachung ermöglichen. Innovationen in intermittierenden pneumatischen Kompressionssystemen haben die Behandlungseffizienz für Lymphödeme und die postoperative Erholung verbessert. Darüber hinaus erhöhen erweiterte Produktanpassungsoptionen, einschließlich einstellbarer Druckstufen und anatomisch angepasster Designs, die Akzeptanz bei verschiedenen Patientengruppen. Diese Fortschritte unterstützen eine breitere klinische Akzeptanz und helfen Herstellern, Produkte in einem wettbewerbsintensiven Marktumfeld zu differenzieren.

Wichtige Trends & Chancen

Integration von intelligenten und vernetzten Kompressionsgeräten

Die Integration intelligenter Technologien stellt einen bedeutenden Trend und Wachstumschance im Markt für Kompressionstherapiegeräte dar. Vernetzte Kompressionspumpen und -kleidung, die mit Sensoren, Bluetooth-Konnektivität und mobilen Anwendungen ausgestattet sind, ermöglichen die Echtzeitüberwachung von Druckniveaus und Patientenadhärenz. Diese Funktionen unterstützen personalisierte Behandlungspläne und ermöglichen es Gesundheitsdienstleistern, die Wirksamkeit der Therapie aus der Ferne zu verfolgen. Der Aufstieg von Telemedizin-Plattformen hat die Nachfrage nach digital unterstützten Geräten beschleunigt, die mit Modellen des Fernpatientenmanagements übereinstimmen. Hersteller, die in datengesteuerte Lösungen investieren, gewinnen einen Wettbewerbsvorteil, indem sie klinische Ergebnisse verbessern und die Therapie-Non-Compliance reduzieren. Dieser Trend eröffnet Chancen für Partnerschaften zwischen Medizinprodukteunternehmen und Anbietern digitaler Gesundheitslösungen.

- Zum Beispiel umfasst das VPulse-System von Breg Funktionen zur Überwachung der Compliance und zur Datenerfassung, die es Klinikern ermöglichen, die Nutzungsdaten der Patienten zu überprüfen und die Einhaltung der postoperativen Kompressionstherapie zu unterstützen.

Expansion in aufstrebende Märkte und unerschlossene Patientengruppen

Aufstrebende Volkswirtschaften stellen eine starke Wachstumschance für den Markt für Kompressionstherapiegeräte dar, da sich die Gesundheitsinfrastruktur verbessert und das Bewusstsein für Gefäßerkrankungen steigt. Die zunehmende Prävalenz von Diabetes, Fettleibigkeit und postoperativen Komplikationen in Asien-Pazifik, Lateinamerika und dem Nahen Osten treibt die Nachfrage nach kompressionsbasierten Behandlungen an. Investitionen der Regierungen in die Modernisierung des Gesundheitswesens und die Expansion privater Krankenhäuser verbessern den Zugang zu fortschrittlichen medizinischen Geräten. Darüber hinaus erhöhen wachsende Mittelschichten und steigende verfügbare Einkommen die Erschwinglichkeit von Kompressionskleidung und -pumpen. Marktteilnehmer, die sich auf kosteneffiziente Produktlinien und lokalisierte Vertriebsstrategien konzentrieren, können ihre Präsenz in diesen wachstumsstarken Regionen erheblich ausbauen.

- Zum Beispiel haben Unternehmen wie Tactile Medical und AIROS Medical internationale Expansionsstrategien hervorgehoben, einschließlich Vertriebspartnerschaften außerhalb Nordamerikas, um Patienten mit Lymphödem und chronischer Veneninsuffizienz in unterversorgten Regionen zu erreichen.

Wichtige Herausforderungen

Patienten-Compliance und komfortbezogene Einschränkungen

Die Patienten-Compliance bleibt eine große Herausforderung im Markt für Kompressionstherapiegeräte, insbesondere bei Langzeitbehandlungen. Viele Patienten empfinden Unbehagen, Wärmestau, Schwierigkeiten beim Anziehen der Kleidung oder eine falsche Passform, was die Einhaltung der verordneten Therapie verringern kann. Falsche Anwendung oder inkonsistentes Tragen beeinträchtigen die Wirksamkeit der Behandlung erheblich und führen zu suboptimalen klinischen Ergebnissen. Ältere Patienten und Personen mit eingeschränkter Mobilität haben oft Schwierigkeiten, Kompressionskleidung ohne Hilfe anzuziehen und auszuziehen. Trotz Fortschritten in der Materialtechnologie bleibt das Gleichgewicht zwischen therapeutischem Druck und Komfort komplex. Die Bewältigung dieser Probleme erfordert kontinuierliche Designverbesserungen, Patientenaufklärungsinitiativen und die Einbindung von Klinikern, um eine ordnungsgemäße Geräteauswahl und -nutzung sicherzustellen.

Kostenbeschränkungen und Erstattungsvariabilität

Hohe Gerätekosten und inkonsistente Erstattungspolitiken stellen eine erhebliche Herausforderung für den Markt für Kompressionstherapiegeräte dar. Fortschrittliche Kompressionspumpen und intelligente Geräte können teuer sein, was die Einführung in kostenempfindlichen Märkten und unter nicht versicherten Patientengruppen einschränkt. Die Erstattungsdeckung variiert stark zwischen den Regionen und Gesundheitssystemen und schränkt oft den Zugang zu Premiumprodukten ein. In Entwicklungsländern bleiben die Ausgaben für Gesundheitsleistungen aus eigener Tasche hoch, was die Erschwinglichkeit für die langfristige Kompressionstherapie verringert. Darüber hinaus schränkt eine begrenzte Erstattung für präventive Anwendungen die Marktdurchdringung weiter ein. Hersteller müssen sich auf Preisstrategien, evidenzbasierte klinische Validierung und die Zusammenarbeit mit Kostenträgern konzentrieren, um finanzielle Barrieren zu überwinden und die Marktzugänglichkeit zu verbessern.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für Kompressionstherapiegeräte mit einem Marktanteil von 39 % im Jahr 2024, unterstützt durch eine hohe Prävalenz chronischer Venenerkrankungen, eine fortschrittliche Gesundheitsinfrastruktur und starke Erstattungsrahmen. Die Vereinigten Staaten treiben das regionale Wachstum voran, da Kompressionsstrümpfe und pneumatische Pumpen in Krankenhäusern und im häuslichen Bereich weit verbreitet sind. Das steigende Bewusstsein für präventive Gefäßpflege, zunehmende chirurgische Eingriffe und die rasche Einführung technologisch fortschrittlicher und intelligenter Kompressionsgeräte stärken die Nachfrage weiter. Die Präsenz führender Hersteller, starke klinische Richtlinien und eine günstige Versicherung deckung unterstützen weiterhin die anhaltende Marktführerschaft in der Region.

Europa

Europa machte 2024 31 % des Marktanteils für Kompressionstherapiegeräte aus, angetrieben durch eine alternde Bevölkerung und eine hohe Inzidenz von venösen Beingeschwüren und Lymphödemen. Länder wie Deutschland, das Vereinigte Königreich und Frankreich sind wichtige Beitragszahler aufgrund gut etablierter Gesundheitssysteme und einer starken Vorliebe der Ärzte für kompressionsbasierte Therapien. Weitreichende Erstattungsunterstützung, zunehmende Akzeptanz der häuslichen Pflege und ein verstärkter Fokus auf das Management chronischer Wunden untermauern das Marktwachstum. Darüber hinaus treibt die Präsenz großer Hersteller von Kompressionskleidung und steigende Bewusstseinsprogramme in öffentlichen Gesundheitssystemen die regionale Nachfrage weiter an.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt 2024 21 % des Marktanteils für Kompressionstherapiegeräte und stellt den am schnellsten wachsenden regionalen Markt dar. Das Wachstum wird durch steigende Gesundheitsausgaben, den Ausbau der Krankenhausinfrastruktur und die zunehmende Prävalenz von Diabetes und Gefäßerkrankungen angetrieben. Länder wie China, Japan und Indien verzeichnen eine wachsende Akzeptanz der Kompressionstherapie aufgrund verbesserter Diagnosequoten und wachsendem Medizintourismus. Das zunehmende Bewusstsein für das Management von Lymphödemen, gepaart mit einer wachsenden älteren Bevölkerung, beschleunigt die Nachfrage. Der Ausbau privater Gesundheitseinrichtungen und der verbesserte Zugang zu erschwinglichen Kompressionsprodukten unterstützen das starke regionale Wachstum weiter.

Lateinamerika

Lateinamerika erfasste 2024 6 % des Marktanteils für Kompressionstherapiegeräte, unterstützt durch eine verbesserte Gesundheitsinfrastruktur und ein steigendes Bewusstsein für venöse und lymphatische Erkrankungen. Brasilien und Mexiko sind die Hauptmärkte, angetrieben durch steigende Investitionen in Krankenhäuser und den erweiterten Zugang zu spezialisierten Gefäßbehandlungen. Das Wachstum wird weiter durch steigende chirurgische Eingriffe und die allmähliche Einführung von häuslichen Kompressionstherapien unterstützt. Allerdings moderieren Kostenempfindlichkeit und Erstattungsbeschränkungen die Marktexpansion. Laufende Gesundheitsreformen und die zunehmende Durchdringung privater Gesundheitsdienstleister werden voraussichtlich den Zugang allmählich verbessern und das zukünftige Wachstum vorantreiben.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika machte 2024 3 % des Marktanteils für Kompressionstherapiegeräte aus. Das Marktwachstum wird durch die steigende Inzidenz von Fettleibigkeit, Diabetes und postoperativen Komplikationen, insbesondere in den Ländern des Golfkooperationsrates, angetrieben. Der Ausbau der Gesundheitsinfrastruktur, zunehmende staatliche Investitionen und die wachsende Akzeptanz fortschrittlicher medizinischer Geräte unterstützen die regionale Nachfrage. Allerdings schränken begrenztes Bewusstsein, ungleicher Zugang zur Gesundheitsversorgung und Erstattungsbeschränkungen in Teilen Afrikas die breitere Akzeptanz ein. Fortgesetzte Modernisierungsinitiativen im Gesundheitswesen und ein steigender Fokus auf das Management chronischer Krankheiten werden voraussichtlich ein stetiges langfristiges Marktwachstum unterstützen.

Marktsegmentierungen:

Nach Produkttyp

- Kompressionsbinden

- Kompressionskleidung

- Kompressionspumpen

- Kompressionsstrümpfe

Nach Anwendung

- Venöse Beingeschwüre

- Tiefe Venenthrombose (TVT)

- Lymphödem

- Krampfadern

- Sportverletzungen

Nach Endbenutzer

- Krankenhäuser

- Kliniken

- Ambulante chirurgische Zentren

- Häusliche Pflegeeinrichtungen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Kompressionstherapiegeräte zeichnet sich durch eine gut etablierte Landschaft aus, die durch die Präsenz globaler Hersteller von Medizinprodukten und spezialisierter Anbieter von Kompressionstherapie geprägt ist, die durch Produktinnovation, Portfolioerweiterung und geografische Reichweite konkurrieren. Wichtige Akteure wie Mölnlycke Health Care AB, 3M, Essity Aktiebolag (BSN Medical), Cardinal Health, Arjo, Lohmann & Rauscher, medi GmbH & Co. KG, Enovis (DJO Global), Avanos Medical und AIROS Medical konzentrieren sich darauf, umfassende Produktpaletten anzubieten, die Kompressionsstrümpfe, Bandagen, Kleidungsstücke und fortschrittliche pneumatische Kompressionssysteme umfassen. Unternehmen investieren zunehmend in intelligente und tragbare Kompressionstechnologien, um die Patientencompliance zu verbessern und eine häusliche Pflege zu ermöglichen. Strategische Initiativen wie neue Produkteinführungen, Übernahmen und Partnerschaften mit Krankenhäusern und Distributoren stärken die Marktpositionierung. Starke Markenbekanntheit, klinische Validierung und etablierte Vertriebsnetze spielen weiterhin eine entscheidende Rolle bei der Aufrechterhaltung des Wettbewerbsvorteils in entwickelten und aufstrebenden Märkten.

Analyse der Hauptakteure

- medi GmbH & Co. KG

- Mölnlycke Health Care AB

- Enovis (DJO Global, Inc.)

- Lohmann & Rauscher GmbH & Co. KG

- AIROS Medical, Inc. (Devon Medical Products)

- Cardinal Health

- Julius Zorn, Inc.

- Essity Aktiebolag (publ) (BSN Medical Inc.)

- Arjo (Huntleigh Healthcare Limited)

- Avanos Medical, Inc. (Game Ready)

Jüngste Entwicklungen

- Im November 2025 brachte AIROS Medical, Inc. ein neues AIROS Medical Travel Case auf den Markt, das es Patienten ermöglicht, ihre Kompressionstherapiegeräte sicher und bequem während der Reise zu transportieren.

- Im Oktober 2025 gab WRS Group, LLC eine Vereinbarung zur Übernahme des US-amerikanischen Game Ready®-Orthopädievermietungsgeschäfts von Avanos Medical bekannt, um sein Portfolio an therapeutischen Gerätesystemen, die Kompressions- und Erholungstechnologien umfassen, zu erweitern.

- Im Februar 2025 erweiterte Tactile Medical die Einführung der nächsten Generation der Nimbl-Pneumatikkompressionsplattform in den USA, um Behandlungen für Erkrankungen der unteren Extremitäten nach der ersten Einführung für Lymphödeme der oberen Extremitäten einzuschließen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Anwendung, Endverbraucher und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für Kompressionstherapiegeräte wird weiterhin stetig wachsen, unterstützt durch die zunehmende Verbreitung chronischer venöser und lymphatischer Erkrankungen weltweit.

- Die zunehmende Akzeptanz von häuslicher Pflege wird die Nachfrage nach benutzerfreundlichen, tragbaren und tragbaren Kompressionslösungen erhöhen.

- Technologische Fortschritte werden die Entwicklung intelligenter Kompressionsgeräte mit digitaler Überwachung und personalisierten Therapieoptionen vorantreiben.

- Alternde Bevölkerungen in entwickelten und aufstrebenden Volkswirtschaften werden die langfristige Nachfrage nach Kompressionstherapieprodukten aufrechterhalten.

- Krankenhäuser bleiben wichtige Endnutzer, während häusliche Pflegesettings aufgrund von Trends zur ambulanten Versorgung schneller angenommen werden.

- Die zunehmende Sensibilisierung für präventive Gefäßpflege wird die breitere Nutzung der Kompressionstherapie über die klinische Behandlung hinaus unterstützen.

- Die Expansion in aufstrebende Märkte wird beschleunigt, da sich die Gesundheitsinfrastruktur und der Zugang zu Gefäßbehandlungen verbessern.

- Hersteller werden sich auf Produktkomfort, einfache Anwendung und compliance-fördernde Designs konzentrieren, um die Ergebnisse zu verbessern.

- Strategische Kooperationen, Übernahmen und Portfoliodiversifizierung werden die Marktpositionierung der Hauptakteure stärken.

- Regulatorische Unterstützung und verbesserte Erstattungsrahmen werden die Marktdurchdringung und Akzeptanzraten schrittweise verbessern.