市場概要

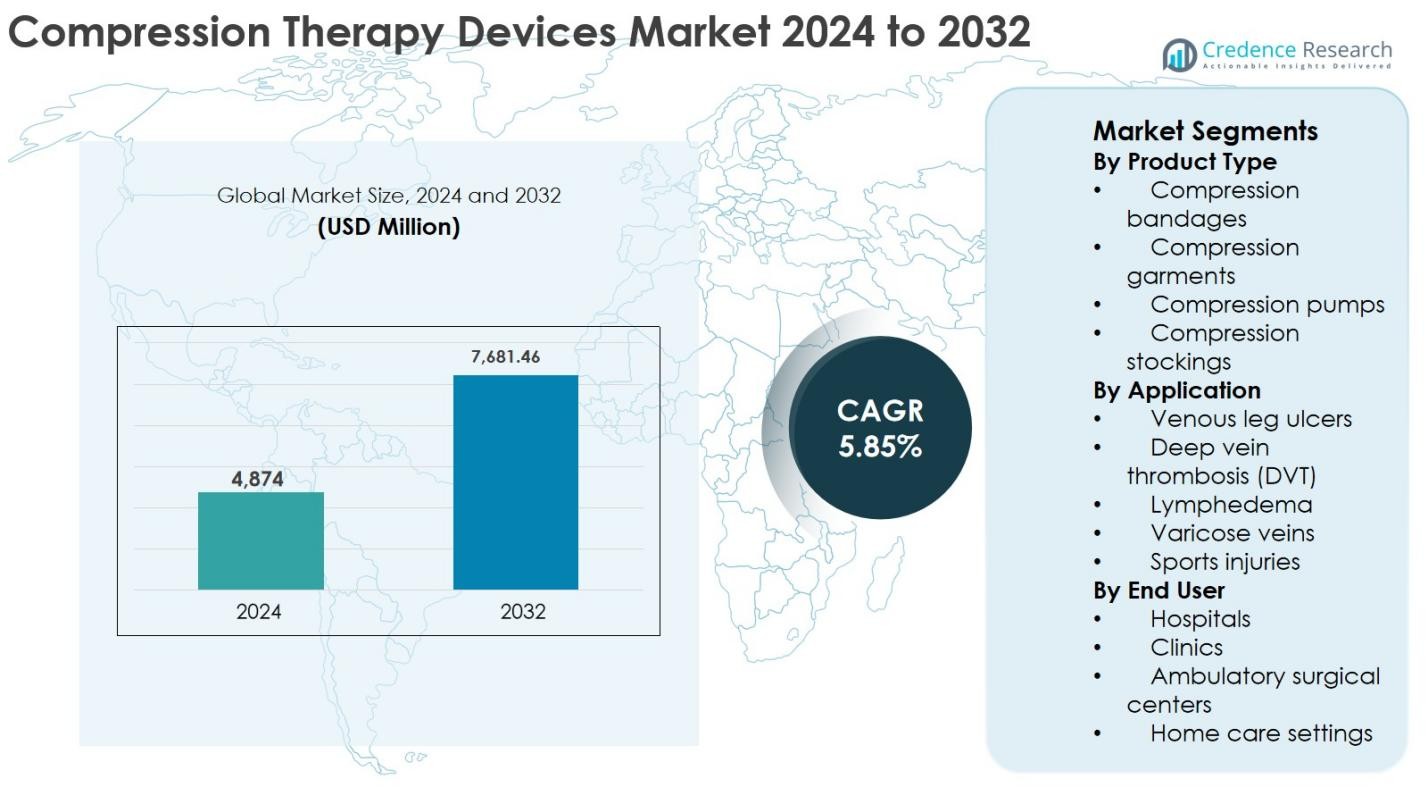

圧迫療法デバイス市場の規模は2024年に48億7,400万米ドルと評価され、予測期間中に年平均成長率(CAGR)5.85%で成長し、2032年には76億8,146万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 圧迫療法デバイス市場規模 2024 |

48億7,400万米ドル |

| 圧迫療法デバイス市場、CAGR |

5.85% |

| 圧迫療法デバイス市場規模 2032 |

76億8,146万米ドル |

圧迫療法デバイス市場は、Mölnlycke Health Care AB、3M、Essity Aktiebolag (BSN Medical)、Cardinal Health、Arjo、Enovis (DJO Global)、medi GmbH & Co. KG、Lohmann & Rauscher、Avanos Medical、AIROS Medicalなどの確立されたメーカーによって主導されており、衣類、ストッキング、空気圧縮システムにおける革新を共同で推進しています。北米は2024年に世界市場シェアの39%を占める主要地域であり、強力な補償制度、高い疾病認識、先進的な医療インフラに支えられています。ヨーロッパは31%のシェアで続き、高齢化社会と慢性静脈疾患に対する圧迫療法の広範な採用によって推進されています。アジア太平洋地域は21%のシェアを持ち、医療アクセスの拡大と血管疾患の有病率の上昇に支えられ、最も急速な成長を示しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 圧迫療法デバイス市場は2024年に48億7,400万米ドルと評価され、予測期間中に年平均成長率(CAGR)5.85%で成長し、2032年には76億8,146万米ドルに達すると予想されています。

- 市場の成長は、慢性静脈不全、リンパ浮腫、深部静脈血栓症の有病率の上昇と、長期的な疾病管理のための在宅圧迫療法ソリューションの採用の増加によって推進されています。

- 圧迫ストッキングは、使いやすさ、広範な入手可能性、強力な臨床推奨に支えられ、2024年に製品セグメントで38%の市場シェアを占めました。一方、スマートでポータブルな圧迫ポンプは重要な新興トレンドを表しています。

- 主要企業であるMölnlycke Health Care AB、3M、Essity (BSN Medical)、Cardinal Health、Enovisは、製品革新、ポートフォリオ拡大、流通パートナーシップに注力し、市場での存在感を強化しています。

- 北米は2024年に39%のシェアで市場をリードし、ヨーロッパが31%、アジア太平洋が21%で続き、成長は新興地域でのコンプライアンスの課題と補償の変動性によって制約されています。

市場セグメンテーション分析:

市場セグメンテーション分析:

製品タイプ別

圧迫療法デバイス市場の製品タイプ別セグメントでは、圧迫ストッキングが主導しており、2024年には市場シェアの38%を占めています。その支配力は、慢性静脈疾患における広範な採用、使いやすさ、複数の圧力クラスでの入手可能性、長期および在宅療法に対する高い適合性によって推進されています。圧迫ポンプは、リンパ浮腫管理や術後回復での使用増加に支えられて続きます。このセグメントの成長は、予防的血管ケアの認識の高まり、高齢者人口の増加、快適さと遵守に焦点を当てた継続的な製品革新によってさらに促進されています。

- 例えば、シグバリスグループは、慢性静脈不全および血栓後症候群に広く処方される複数の圧縮レベル(15–20 mmHgから40–50 mmHg)の段階的医療圧迫ストッキングを提供しています。

用途別

用途別セグメントでは、静脈性脚潰瘍が34%の市場シェアを占め、圧迫療法デバイス市場で支配的なサブセグメントとして浮上しました。このリーダーシップは、慢性静脈不全の世界的な高い有病率と、治癒結果の改善および再発率の低減における圧迫療法の臨床的有効性が証明されていることに起因します。リンパ浮腫やDVTも、術後合併症の増加や癌関連のリンパ系障害に支えられて大きく貢献しています。市場の成長は、診断率の向上、臨床ガイドラインの改善、圧迫ベースの治療に対する広範な補償範囲によって推進されています。

- 例えば、3Mのコバン2層圧迫システムに関するガイダンスで引用されている臨床研究では、持続的な圧迫が非活動的なドレッシングと比較して静脈性脚潰瘍の治癒を改善することが報告されています。

エンドユーザー別

エンドユーザー別セグメントでは、病院が主に支配しており、2024年には市場シェアの41%を占めています。病院は、血管疾患の患者流入の多さ、先進的な圧迫システムの利用可能性、監督下での治療開始を好む医師の傾向によってリードしています。しかし、在宅ケア設定は、外来ケアへのシフト、ウェアラブル圧迫製品の採用増加、コストメリットによって急成長しています。外来手術センターやクリニックの拡大も需要を支え、低侵襲手術が術後の圧迫管理をますます必要としています。

主要成長要因

慢性静脈およびリンパ系障害の増加

圧迫療法デバイス市場は、慢性静脈不全、静脈性脚潰瘍、リンパ浮腫、深部静脈血栓症の増加する世界的な負担によって強く推進されています。高齢化社会、座りがちな生活様式、肥満、現代の職業に関連する長時間の立ち仕事や座り仕事が血管障害の発生率を大幅に増加させています。圧迫療法は、静脈還流の改善、浮腫の軽減、創傷治癒の促進におけるその実証された有効性から、臨床的に推奨される第一選択治療として残っています。手術手順や癌治療の増加は、術後および二次性リンパ浮腫のリスクをさらに高め、病院および在宅ケア設定での圧迫デバイスの需要を拡大しています。病気の認識の向上と早期診断、改善されたスクリーニングプロトコルによって支えられた長期的な圧迫ベースの治療ソリューションの需要は引き続き強化されています。

- 例えば、EssityのJOBSTポートフォリオには、慢性静脈疾患やリンパ浮腫に特化した医療用圧迫ストッキングや衣類が含まれており、製品情報は浮腫の軽減、症状の緩和、長期的な潰瘍予防のサポートを強調しています。

在宅および予防医療へのシフト

在宅医療への関心の高まりは、圧迫療法デバイス市場の主要な成長要因です。世界中の医療システムは、入院期間を短縮し、患者の自己管理を可能にする費用対効果の高い治療モデルを優先しています。圧迫ストッキング、衣類、携帯型圧迫ポンプは、特に高齢患者や慢性血管疾患を持つ患者のために、在宅での長期使用がますます処方されています。技術の進歩により、デバイスの携帯性、使いやすさ、快適性が向上し、患者のコンプライアンスが改善されています。医療費の増加と先進市場における在宅ケアの好ましい償還が相まって、採用が加速しています。妊婦、アスリート、座りがちなライフスタイルを持つ人々を含む高リスク集団における圧迫療法の予防的使用は、持続的な市場拡大をさらに支えています。

- 例えば、Tactile MedicalのFlexitouch Plusシステムは、リンパ浮腫と慢性静脈不全の在宅治療を目的に設計されており、同社は定期的な在宅使用で四肢の体積が減少し、蜂巣炎の発症が減少するという実世界データを引用しています。

技術革新と製品イノベーション

圧迫療法技術の継続的な革新は、市場成長の重要な推進力です。メーカーは、通気性、耐久性、圧力の正確性を向上させる先進的な素材を導入し、治療結果とユーザーの快適性を向上させています。センサー、デジタル制御、モバイルアプリケーションと統合されたスマート圧迫デバイスは、個別の治療と遠隔モニタリングを可能にすることで注目を集めています。間欠的空気圧迫システムの革新により、リンパ浮腫や術後回復の治療効率が向上しています。さらに、調整可能な圧力レベルや解剖学的に調整されたデザインを含む製品カスタマイズオプションの拡大により、多様な患者集団での採用が増加しています。これらの進歩は、より広範な臨床受容を支援し、競争の激しい市場環境で製品を差別化するのに役立ちます。

主要なトレンドと機会

スマートおよび接続された圧迫デバイスの統合

スマート技術の統合は、圧迫療法デバイス市場における重要なトレンドと成長の機会を提供します。センサー、Bluetooth接続、モバイルアプリケーションを備えた接続された圧迫ポンプや衣類は、圧力レベルと患者の遵守状況をリアルタイムで監視することを可能にします。これらの機能は、個別の治療計画をサポートし、医療提供者が治療の有効性を遠隔で追跡することを可能にします。遠隔医療プラットフォームの台頭により、遠隔患者管理モデルに適合するデジタル対応デバイスの需要が加速しています。データ駆動型ソリューションに投資するメーカーは、臨床結果を改善し、治療の不遵守を減少させることで競争優位性を獲得しています。このトレンドは、医療機器会社とデジタルヘルスプロバイダーの間のパートナーシップの機会を開きます。

- 例えば、BregのVPulseシステムには、コンプライアンスモニタリングとデータキャプチャ機能が含まれており、臨床医が患者の使用データをレビューし、術後の圧迫療法での遵守をサポートできます。

新興市場と未開拓の患者層の拡大

新興経済国は、医療インフラの改善と血管障害に対する認識の高まりにより、圧迫療法デバイス市場にとって強力な成長機会を提供します。アジア太平洋、ラテンアメリカ、中東での糖尿病、肥満、術後合併症の増加が、圧迫治療の需要を促進しています。政府の医療近代化への投資と民間病院の拡大により、先進的な医療機器へのアクセスが向上しています。さらに、中産階級の人口増加と可処分所得の増加により、圧迫衣類やポンプの購入が可能になっています。市場のプレーヤーは、コスト効率の高い製品ラインと地域に特化した流通戦略に注力することで、これらの高成長地域での存在感を大幅に拡大できます。

- 例えば、Tactile MedicalやAIROS Medicalのような企業は、北米以外での流通パートナーシップを含む国際的な拡大戦略を強調し、サービスが行き届いていない地域のリンパ浮腫や慢性静脈不全の患者にアプローチしています。

主要な課題

患者のコンプライアンスと快適性に関連する制限

患者のコンプライアンスは、特に長期治療レジメンにおいて、圧迫療法デバイス市場での主要な課題です。多くの患者は、不快感、熱の保持、衣類の着用の難しさ、または不適切なフィット感を経験し、処方された療法の遵守を減少させる可能性があります。誤った使用や一貫性のない着用は、治療効果に大きく影響し、最適でない臨床結果をもたらします。高齢者や移動が制限された個人は、補助なしで圧迫衣類を着脱するのに苦労することがよくあります。素材技術の進歩にもかかわらず、治療圧と快適性のバランスを取ることは依然として複雑です。これらの問題に対処するには、継続的なデザインの改善、患者教育の取り組み、適切なデバイスの選択と使用を確保するための臨床医の関与が必要です。

コスト制約と償還の変動性

高価なデバイスと一貫性のない償還方針は、圧迫療法デバイス市場にとって大きな課題です。先進的な圧迫ポンプやスマートデバイスは高価であり、コストに敏感な市場や無保険の患者層での採用を制限しています。償還の範囲は地域や医療システムによって大きく異なり、プレミアム製品へのアクセスを制限することがよくあります。発展途上国では、自己負担の医療費が高く、長期的な圧迫療法の手頃さを低下させています。さらに、予防的使用に対する限られた償還が市場浸透をさらに制約しています。メーカーは、価格戦略、エビデンスに基づく臨床検証、支払者との関与に注力し、財務的障壁を克服し、市場のアクセス性を向上させる必要があります。

地域分析

北米

北米は2024年に39%の市場シェアで圧迫療法デバイス市場を支配しました。これは、慢性静脈疾患の高い有病率、先進的な医療インフラ、強力な償還制度によって支えられています。アメリカ合衆国は、病院や在宅ケアの場で圧迫ストッキングや空気圧ポンプが広く採用されているため、地域の成長を牽引しています。予防的な血管ケアの意識向上、手術件数の増加、技術的に進んだスマート圧迫デバイスの急速な普及が需要をさらに強化しています。主要なメーカーの存在、強力な臨床ガイドライン、有利な保険適用が、地域全体での持続的な市場リーダーシップを支え続けています。

ヨーロッパ

ヨーロッパは2024年に圧迫療法デバイス市場の31%のシェアを占め、高齢化社会と静脈性潰瘍やリンパ浮腫の高い発生率が要因です。ドイツ、イギリス、フランスなどの国々は、確立された医療システムと圧迫療法に対する医師の強い好みにより、主要な貢献者です。広範な償還サポート、在宅ケアの普及、慢性創傷管理への注力が市場の成長を支えています。さらに、主要な圧迫衣料メーカーの存在と公的医療システムにおける意識向上プログラムが地域の需要を促進し続けています。

アジア太平洋

アジア太平洋は2024年に圧迫療法デバイス市場の21%のシェアを持ち、最も成長が速い地域市場を表しています。成長は、医療費の増加、病院インフラの拡大、糖尿病や血管疾患の有病率の増加によって牽引されています。中国、日本、インドなどの国々は、診断率の向上と医療観光の拡大により、圧迫療法の採用が増加しています。リンパ浮腫管理の意識向上と高齢者人口の増加が需要を加速しています。民間医療施設の拡大と手頃な圧迫製品へのアクセスの改善が、強力な地域成長をさらに支えています。

ラテンアメリカ

ラテンアメリカは2024年に圧迫療法デバイス市場の6%のシェアを獲得し、医療インフラの改善と静脈およびリンパ系疾患の認識の向上によって支えられています。ブラジルとメキシコが主要市場であり、病院投資の増加と専門的な血管治療へのアクセスの拡大が要因です。成長は、手術手順の増加と在宅ケアベースの圧迫療法の徐々な採用によってさらに支えられています。しかし、コスト感受性と償還の制限が市場拡大を緩和しています。進行中の医療改革と民間医療提供者の浸透の増加が、アクセスの改善を徐々に促進し、将来の成長を牽引すると期待されています。

中東・アフリカ

中東・アフリカ地域は2024年に圧迫療法デバイス市場の3%のシェアを占めました。市場成長は、特に湾岸協力会議諸国における肥満、糖尿病、術後合併症の発生率の増加によって牽引されています。医療インフラの拡大、政府投資の増加、先進的な医療機器の採用の増加が地域の需要を支えています。しかし、限られた認識、不均一な医療アクセス、アフリカの一部での償還制約が広範な採用を制限しています。医療の近代化イニシアチブの継続と慢性疾患管理への注力の高まりが、長期的な市場成長を支えると期待されています。

市場セグメンテーション:

製品タイプ別

用途別

- 静脈性下肢潰瘍

- 深部静脈血栓症 (DVT)

- リンパ浮腫

- 静脈瘤

- スポーツ傷害

エンドユーザー別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

圧迫療法デバイス市場は、製品の革新、ポートフォリオの拡大、地理的展開を通じて競争するグローバルな医療機器メーカーと専門の圧迫療法プロバイダーが存在する、確立された環境を特徴としています。 Mölnlycke Health Care AB、3M、Essity Aktiebolag (BSN Medical)、Cardinal Health、Arjo、Lohmann & Rauscher、medi GmbH & Co. KG、Enovis (DJO Global)、Avanos Medical、AIROS Medicalなどの主要企業は、圧迫ストッキング、包帯、衣類、先進的な空気圧圧迫システムを含む包括的な製品範囲を提供することに注力しています。企業は、患者のコンプライアンスを向上させ、在宅ケアを可能にするために、スマートでポータブルな圧迫技術にますます投資しています。新製品の発売、買収、病院やディストリビューターとの提携を含む戦略的イニシアティブは、市場での地位を強化します。強力なブランド認知、臨床的検証、確立された流通ネットワークは、先進国と新興市場の両方で競争優位性を維持する上で重要な役割を果たし続けています。

主要プレイヤー分析

- medi GmbH & Co. KG

- Mölnlycke Health Care AB

- Enovis (DJO Global, Inc.)

- Lohmann & Rauscher GmbH & Co. KG

- AIROS Medical, Inc. (Devon Medical Products)

- Cardinal Health

- Julius Zorn, Inc.

- Essity Aktiebolag (publ) (BSN Medical Inc.)

- Arjo (Huntleigh Healthcare Limited)

- Avanos Medical, Inc. (Game Ready)

最近の展開

- 2025年11月、AIROS Medical, Inc.は、患者が旅行中に圧迫療法デバイスを安全かつ便利に運搬できるように設計された新しいAIROS Medical Travel Caseを発売しました。

- 2025年10月、WRS Group, LLCは、Avanos Medicalの米国Game Ready®整形外科レンタル事業を買収する契約を発表し、圧迫および回復技術を含む治療デバイスソリューションのポートフォリオを拡大しました。

- 2025年2月、Tactile Medicalは、上肢リンパ浮腫の初期発売に続き、下肢疾患の治療を含む次世代Nimbl空気圧縮プラットフォームの米国展開を拡大しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、製品タイプ、用途、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーについて、その事業概要、製品提供、投資、収益源、主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場の動向、規制の状況、業界を形作る技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- 圧迫療法デバイス市場は、世界的な慢性静脈およびリンパ系疾患の増加に支えられ、着実に拡大し続けるでしょう。

- 在宅ケアの採用が進むことで、使いやすく、ウェアラブルでポータブルな圧迫ソリューションの需要が増加します。

- 技術の進歩により、デジタルモニタリングと個別療法機能を備えたスマート圧迫デバイスの開発が進むでしょう。

- 先進国および新興国の高齢化により、圧迫療法製品の長期的な需要が持続します。

- 病院は主要なエンドユーザーであり続けますが、外来ケアの傾向により在宅ケア設定での採用がより速く進むでしょう。

- 予防的な血管ケアの認識が高まることで、臨床治療を超えた圧迫療法の広範な利用が支えられます。

- 医療インフラと血管治療へのアクセスが改善されるにつれて、新興市場への拡大が加速します。

- メーカーは、製品の快適さ、適用の容易さ、コンプライアンスを向上させるデザインに焦点を当て、成果を改善します。

- 戦略的な協力、買収、ポートフォリオの多様化が主要プレイヤーの市場地位を強化します。

- 規制の支援と改善された償還枠組みにより、市場浸透と採用率が徐々に向上します。