市場概要

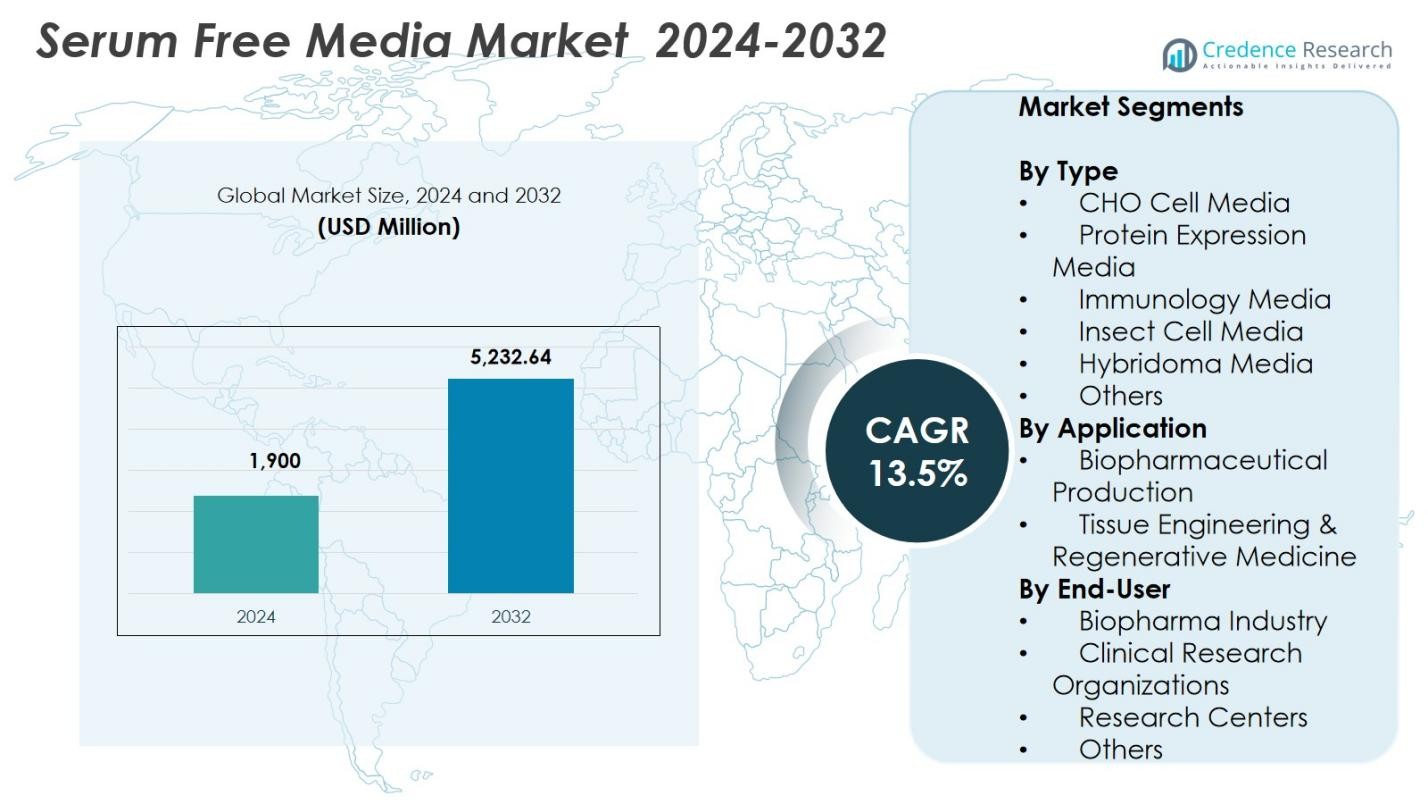

セラムフリーメディア市場の規模は2024年に19億米ドルと評価され、予測期間中に13.5%のCAGRで2032年には52億3,264万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のセラムフリーメディア市場規模 |

19億米ドル |

| セラムフリーメディア市場、CAGR |

13.5% |

| 2032年のセラムフリーメディア市場規模 |

52億3,264万米ドル |

セラムフリーメディア市場には、STEMCELL Technologies、GE Healthcare、Merck KGaA、Lonza、Thermo Fisher Scientific Inc.、Corning Incorporated、PAN Biotech、Irvine Scientific、MP Biomedicals、PromoCell GmbHなどの主要企業が含まれ、これらはすべて、生物学的製剤および細胞治療製造のための化学的に定義された高性能メディアの進展に注力しています。北米は2024年に41.6%のシェアでセラムフリーメディア市場をリードし、強力なバイオ製造インフラとセラムフリーシステムの高い採用が支えています。ヨーロッパは28.3%のシェアで続き、幹細胞研究の拡大と厳格な品質基準が牽引しています。一方、アジア太平洋地域は22.7%のシェアを占め、バイオ医薬品製造の急速な成長と細胞および遺伝子治療開発への投資の増加を反映しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 血清不使用培地市場は2024年に19億米ドルに達し、生物製剤の需要増加と高度な細胞培養アプリケーションにより、2032年までに13.5%のCAGRで成長します。

- 強力な市場成長は、モノクローナル抗体生産の拡大、安定したバイオプロセシングのための血清不使用製剤の採用増加、2024年に37.4%のシェアを持つCHO細胞培地の優位性によって促進されています。

- オートメーション、使い捨てバイオリアクター、細胞および遺伝子治療パイプラインの拡大が市場動向を形成し、化学的に定義された高性能培地の開発を促進しています。

- STEMCELL Technologies、GE Healthcare、Merck KGaA、Lonza、Thermo Fisher Scientific Inc.、Corning Incorporatedなどの主要企業は、製品革新とグローバルな拡大を通じて市場での存在感を強化しています。

- 北米は2024年に41.6%のシェアで市場をリードし、ヨーロッパが28.3%、アジア太平洋が22.7%で続き、強力なバイオ医薬品製造と再生医療への投資増加によって支えられています。

市場セグメンテーション分析:

タイプ別

CHO細胞培地セグメントは、2024年に37.4%のシェアを持ち、モノクローナル抗体製造、組換えタンパク質生産、大規模生物製剤開発での広範な使用によって血清不使用培地市場を支配しました。バイオ医薬品企業は、治療用タンパク質の高い生産性、スケーラビリティ、安定した発現システムを提供するため、CHOベースのプラットフォームをますます好んでいます。生物製剤およびバイオシミラーの承認増加とバイオ製造能力の拡大により、最適化されたCHO培地製剤の需要が引き続き強化されています。タンパク質発現、免疫学、昆虫、ハイブリドーマ、特殊培地などの他のセグメントも、多様な研究アプリケーションと細胞特異的な性能向上によって成長しています。

- 例えば、ロシュはCHO細胞で組換えDNA技術を用いて乳がん治療薬トラスツズマブ(ハーセプチン)を製造し、制御された細胞培養と精製を通じて一貫した品質を確保しています。

用途別

バイオ医薬品生産は、2024年に66.1%のシェアを持ち、血清不使用システムの採用によるロット間の一貫性と規制遵守を確保するための生物製剤需要の増加、ワクチン開発によって血清不使用培地市場をリードしました。上流の細胞培養最適化と高収率組換えタンパク質発現を含むスケーラブルなバイオプロセシングへの移行は、セグメントの成長をさらに加速させます。血清不使用培地は、再現性の向上、汚染リスクの低減、下流精製効率の向上を提供し、商業製造のための選択肢として好まれています。組織工学と再生医療は、幹細胞治療と足場ベースの研究の進展によって残りのシェアを占めています。

- 例えば、Pluristem Therapeuticsは2019年にPLX-R18細胞治療製品の大規模生産のために独自の無血清培地を開発しました。

エンドユーザー別

バイオ医薬品業界は、2024年に54.8%のシェアを占め、バイオ医薬品パイプラインの拡大、大規模商業生産、GMPおよび規制要件を満たすための無血清製剤の使用増加により、無血清培地市場を支配しました。バイオ医薬品企業は、バッチの均一性の向上、汚染リスクの低減、連続およびフィードバッチバイオプロセスのスケーラビリティの向上のために無血清培地を優先しています。臨床研究機関、研究センター、およびその他は、前臨床試験、ワクチン開発、細胞系工学、再生医療の新たな応用における無血清システムの採用増加から恩恵を受け、残りのシェアに貢献しています。

主要な成長要因

バイオ医薬品および細胞ベース治療の需要増加

モノクローナル抗体、ワクチン、細胞治療、組換えタンパク質を含むバイオ医薬品の急速な拡大は、無血清培地市場の主要な推進力です。製造業者は、バッチの一貫性を高め、汚染リスクを低減し、バイオ医薬品生産の厳しい規制期待に応えるために、無血清製剤をますます採用しています。無血清プラットフォームのスケーラビリティは、高密度細胞培養と最適化された上流プロセスをサポートし、生産性を向上させます。バイオ医薬品の世界的な承認が増加し、パイプライン候補が臨床段階を進むにつれて、商業および研究環境における高度な無血清培地の需要は加速し続けています。

- 例えば、Thermo Fisher ScientificのGibco ExpiCHO Expression Mediumは、化学的に定義された無血清オプションであり、CHO細胞の高密度懸濁培養をサポートし、動物由来成分を使用せずに組換えタンパク質の生産を促進し、高い収率を実現します。

化学的に定義されたGMP準拠の培地へのシフト

再現性のある汚染のないバイオプロセスへの関心の高まりが、血清補充培地から化学的に定義された無血清ソリューションへの移行を促進しています。バイオ医薬品製造業者は、バッチの変動を排除し、下流の精製効率を向上させ、GMP業務の規制遵守を強化するために無血清培地を好みます。連続バイオプロセスと使い捨て技術の台頭は、無血清製剤が自動化されたクローズドループ製造システムとより効率的に統合されるため、採用をさらに促進します。これらの利点は、一貫した製品品質、運用リスクの低減、迅速なスケールアップをサポートし、無血清培地を現代のバイオ製造に不可欠なものにしています。

- 例えば、ロンザは2023年5月にTheraPEAK T‑VIVO細胞培養培地を導入しました。これは、化学的に定義された非動物由来の血清不使用培地で、T細胞の拡張と機能の変動を減少させることで、CAR T細胞製造の一貫性を向上させることを目的としています。

細胞株工学と再生医療の進展

CRISPR、高スループットスクリーニング、最適化された発現システムなどの強化された細胞工学ツールは、特定の細胞タイプに合わせた専門的な血清不使用培地の需要を大幅に増加させています。幹細胞の拡張、誘導多能性幹細胞、組織工学モデルを含む再生医療の応用には、血清不使用のソリューションが提供する高度に制御された培地環境が必要です。これらの処方は、細胞の生存率の向上、系統特異的分化、長期安定性をサポートします。先進的な治療法への世界的な投資が増加するにつれ、カスタマイズ可能で高性能な血清不使用培地の必要性が強まり、研究室、臨床試験製造、治療開発全体での採用が拡大しています。

主要なトレンドと機会

シングルユースバイオプロセスと自動化の拡大

シングルユースバイオリアクター、自動培養システム、モジュール式バイオプロセス機器の採用が、血清不使用培地の需要を再形成しています。これらのシステムは、バッチ間の再現性を維持し、柔軟な製造をサポートするために、汚染のない標準化された培地を必要とします。血清不使用の処方は、デジタル化されたワークフローとよく一致し、リアルタイムのモニタリング、自動給餌戦略、プロセスのスケーラビリティの向上を可能にします。バイオファーマ企業がロボティクス、AI駆動の最適化、パーフュージョンシステムをますます統合する中で、連続および半連続プロセスに合わせた培地の需要が高まり、効率が加速し、運用コストと製造の複雑さが軽減される機会が生まれています。

- 例えば、CytivaのiCELLis Nano固定床バイオリアクターは、1.07 m²のシングルユースユニットを備え、日本脳炎ウイルスの生産のための付着性Vero細胞の血清不使用培養をサポートし、キャリア調整とプロセス最適化のために850 mLの作業容量を使用します。

細胞および遺伝子治療プラットフォームへの投資の増加

CAR-T療法、幹細胞治療、ウイルスベクター製造への投資の増加は、血清不使用培地供給者にとって大きな機会を生み出しています。先進的な治療法の製造業者は、迅速な細胞拡張、改善された生存率、一貫した表現型の発現をサポートする高度に制御された培地処方を必要としています。血清不使用培地は、FBSベースのシステムに対するより安全で規制に適合した代替手段を提供し、臨床グレードの生産において好まれる選択肢となっています。細胞および遺伝子治療の世界的な承認が増加するにつれ、T細胞、幹細胞、ベクター生成細胞株に最適化された専門的で化学的に定義された血清不使用培地の需要が高まっています。

- 例えば、GibcoのCTS™ OpTmizer™ T Cell Expansion SFMは、4 x 10^6 CD3+ T細胞/mLを超える高密度のヒトT細胞の培養をサポートし、Dynabeadsや抗体による活性化のためにCAR T細胞研究で広く使用されています。

主な課題

開発と生産の高コスト

無血清培地の開発は、複雑な配合プロセス、広範な検証、継続的な最適化を必要とし、血清ベースの代替品と比較して生産コストが大幅に高くなります。メーカーは、高度な精製、品質試験、細胞特異的な最適化に投資する必要があり、全体的な支出が増加します。これらのコストは、限られた予算の小規模および中規模の研究施設にとって採用の障壁となる可能性があります。さらに、化学的に定義されたGMP準拠の配合のプレミアム価格は、コストに敏感な地域での市場浸透を困難にし、従来の血清補充培地からの移行を遅らせることがあります。

細胞株の適応と性能制限

既存の細胞株を血清補充環境から無血清条件に適応させることは依然として大きな課題です。多くの細胞種は、移行中に生存率の低下、成長の遅延、またはタンパク質発現の変化を経験し、広範な最適化と長期の適応期間を必要とします。異なる細胞株が無血清配合にどのように反応するかの変動性は、標準化を複雑にし、スケールアップ時にリスクをもたらす可能性があります。これらの性能制限は、開発サイクルを遅らせ、運用の複雑さを増し、多様または敏感な細胞モデルを扱う研究所での採用を制限し、全体的な市場成長に影響を与える可能性があります。

地域分析

北米

北米は、強力なバイオ医薬品製造能力、高い生物製剤承認率、先進的な細胞培養技術の広範な採用により、2024年に41.6%のシェアで無血清培地市場を支配しました。アメリカは、細胞および遺伝子治療開発への大規模な投資、強力なCRO活動、化学的に定義された無血清システムへの広範な移行により、地域の成長をリードしています。主要なバイオ医薬品企業の存在、確立されたGMPインフラストラクチャ、および支援的な規制経路が需要をさらに加速させています。カナダは、再生医療および免疫療法における研究資金の増加と学術と産業の協力の拡大を通じて、さらなる成長に貢献しています。

ヨーロッパ

ヨーロッパは、発展したバイオプロセシングセクターと高品質でコンプライアンスのある製造への強い重点を背景に、2024年に28.3%のシェアを保持しました。ドイツ、イギリス、フランスなどの国々は、生物製剤パイプラインの拡大、幹細胞研究活動の増加、バイオ製造施設全体での迅速な技術統合により、採用をリードしています。地域の厳格な規制基準は、一貫性を確保し、汚染リスクを低減するために無血清および化学的に定義された培地の使用を奨励しています。成長は、細胞治療、ワクチン開発、精密医療を推進するEU資金提供のイニシアチブによってさらに強化されており、高性能な無血清培地配合の調達を促進し続けています。

アジア太平洋

アジア太平洋地域は2024年に22.7%のシェアを占め、バイオ医薬品製造クラスターの拡大、研究開発費の増加、生物製剤およびワクチン生産への政府支援投資により、最も急成長している地域として浮上しました。中国、インド、韓国、日本が主要な貢献者であり、GMP準拠施設の増設とプロセスの一貫性を高めるための無血清システムの急速な採用に支えられています。この地域は、増加する人材プール、グローバルメーカーとの戦略的パートナーシップ、手頃な価格の生物製剤の需要の高まりから恩恵を受けています。細胞治療研究所やバイオテクノロジーパークの拡張は、無血清培地供給業者にとって重要な機会を引き続き提供しています。

ラテンアメリカ

ラテンアメリカは2024年に4.2%のシェアを保持し、バイオ医薬品研究、ワクチン製造、学術と産業の協力への投資の増加によって成長しています。ブラジルとメキシコは、バイオテクノロジー能力の拡大と国内バイオプロセッシングインフラの強化に焦点を当てた政府プログラムにより、地域の採用をリードしています。無血清システムへのシフトは、臨床および前臨床研究における製品の一貫性向上と汚染リスクの低減の必要性によって促進されています。採用は中程度にとどまっていますが、バイオシミラー製造への関心の高まりと公衆衛生イニシアチブが、研究所や新興バイオ医薬品企業における無血清培地の拡大の機会を生み出し続けています。

中東・アフリカ

中東・アフリカ地域は2024年に3.2%のシェアを占め、ヘルスケアの近代化、バイオテクノロジー開発、臨床研究インフラへの投資の増加に支えられています。アラブ首長国連邦、サウジアラビア、南アフリカなどの国々は、ライフサイエンスエコシステムを強化しており、診断、ワクチン研究、初期段階のバイオプロセッシングにおける高品質の無血清培地の需要を高めています。国際的なパートナーシップと研究センターの設立の増加が採用の改善に寄与しています。他の地域に比べ市場浸透は低いものの、生物製剤、学術研究、トランスレーショナルメディシンへの注力の拡大が、安定した長期的な成長見通しを支えています。

市場セグメンテーション

タイプ別

- CHO細胞培地

- タンパク質発現培地

- 免疫学培地

- 昆虫細胞培地

- ハイブリドーマ培地

- その他

用途別

エンドユーザー別

- バイオ医薬品業界

- 臨床研究機関

- 研究センター

- その他

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

血清フリーメディア市場の分析は、STEMCELL Technologies、GE Healthcare、MP Biomedicals、Merck KGaA、PAN Biotech、Lonza、Corning Incorporated、Thermo Fisher Scientific Inc.、Irvine Scientific、PromoCell GmbHを含む主要企業の強い存在感を示しています。これらの企業は、製品ポートフォリオの拡大、先進的な細胞培養技術への投資、化学的に定義されたGMP準拠のメディアの開発に注力し、バイオ医薬品の基準の高まりに対応しています。買収、世界的な製造拡大、研究機関との協力などの戦略的イニシアチブが市場での地位を強化しています。主要企業は、次世代治療法を支えるためにCHOメディア、幹細胞培養プラットフォーム、高性能な組換えタンパク質発現システムの革新を重視しています。細胞工学の継続的な進歩、自動化対応の処方、スケーラブルな上流プロセスが競争をさらに促進し、企業はカスタマイズの強化、再現性の向上、研究および商業的生産環境のためのコスト効率の高いソリューションの提供を奨励しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレーヤー分析

- PAN Biotech

- GEヘルスケア

- PromoCell GmbH

- コーニング株式会社

- MP Biomedicals, LLC

- STEMCELL Technologies

- Irvine Scientific

- メルクKGaA

- ロンザ

- サーモフィッシャーサイエンティフィック株式会社

最近の動向

- 2024年12月、メルクKGaAは、オルガノイドベースの細胞培養モデルを先駆けるHUB Organoids Holding B.V.(HUB)を買収するための最終合意を締結し、先進的な細胞ベースのシステムにおける能力を強化しました。

- 2024年8月、Nucleus Biologicsは、細胞療法開発者のためのカスタムおよび市販メディア選択を効率化するために、血清フリーのT細胞メディアNB-ROCを組み込んだQuickStart Mediaプラットフォームを立ち上げました。

- 2023年4月、Multus Biotechnologyは、Appleton Woodsと提携し、英国市場全体で培養肉生産者向けの血清フリー細胞培養メディアProliferum LSRを展開しました。

レポートのカバレッジ

この調査レポートは、タイプ、用途、エンドユーザー、および地域に基づく詳細な分析を提供します。主要な市場プレーヤーのビジネス、製品提供、投資、収益源、および主要な用途の概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制状況、技術進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 生物製剤、ワクチン、細胞ベースの治療法が世界的に広く採用されるにつれて、血清フリーメディア市場は急速に拡大します。

- 一貫性と汚染のないバイオプロセシングをサポートするために、化学的に定義されたGMP準拠の製剤の需要が強化されます。

- シングルユースバイオリアクターおよび自動化された培養システムの採用が、最適化された血清フリーメディアの必要性を促進します。

- 細胞および遺伝子治療の進歩が、T細胞、幹細胞、およびウイルスベクター生産のための専門メディアの開発を加速します。

- 再生医療の拡大が、分化および長期的な細胞安定性をサポートする高性能メディアの需要を増加させます。

- バイオファーマ企業は、スケーラブルな上流プロセスにより多く投資し、血清フリー製剤の使用を促進します。

- AI駆動のプロセス最適化およびデジタルバイオ製造が、連続ワークフローに合わせたメディアの機会を創出します。

- アジア太平洋地域の新興バイオテクノロジークラスターが、商業規模の血清フリーメディアに対する地域の需要を大幅に促進します。

- 製造業者と研究機関の間の協力が、細胞特異的メディアソリューションの革新を促進します。

- 競争の焦点は、次世代バイオプロセシングのためのコスト効率が高く、高収率でカスタマイズ可能なメディアシステムにシフトします。