市場概要

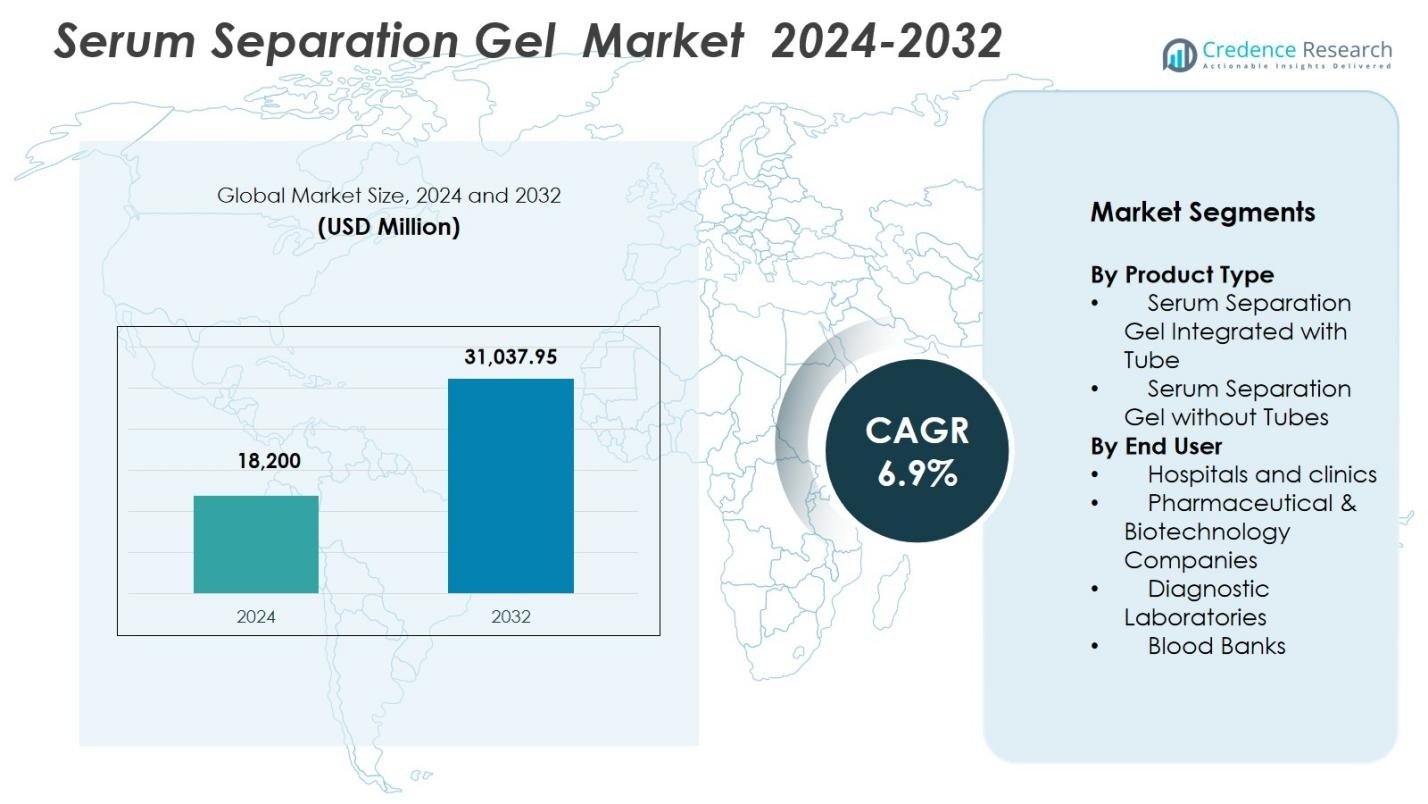

血清分離ゲル市場の規模は2024年に1,820億米ドルと評価され、2032年までに3,103.795億米ドルに達すると予測されており、予測期間中のCAGRは6.9%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 血清分離ゲル市場規模 2024 |

1,820億米ドル |

| 血清分離ゲル市場、CAGR |

6.9% |

| 血清分離ゲル市場規模 2032 |

3,103.795億米ドル |

血清分離ゲル市場は、Qiagen N.V.、Cardinal Health Inc.、Medtronic PLC、Merck KGaA、Danaher Corporation、Bio-Rad Laboratories、Becton Dickinson & Company、F. Hoffmann-La Roche Ltd.などの主要企業によって牽引されており、これらの企業はゲルの純度、安定性、自動診断システムとの互換性の向上に焦点を当てています。これらの企業は、製品の革新と流通ネットワークの拡大を通じて、グローバルな供給能力を強化しています。地域別では、北米が2024年に36.7%のシェアで血清分離ゲル市場をリードしており、先進的な医療インフラ、高い診断検査量、病院、研究所、研究機関全体での統合血清分離ゲルチューブの強力な採用によって支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場洞察

- 血清分離ゲル市場は2024年に1,820億米ドルに達し、2032年までに3,103.795億米ドルに達する見込みで、CAGRは6.9%です。

- 市場の成長は、診断検査量の増加、臨床検査室での自動化の進展、高品質なサンプル分離技術の強い需要によって推進されています。

- 主なトレンドには、自動化対応ゲルチューブへの移行、高い安定性を持つゲル製剤の革新、バイオ医薬品研究ワークフローでの採用拡大が含まれます。

- 主要企業は製品の強化、アッセイ互換性の向上、広範な流通に焦点を当てており、チューブと統合された血清分離ゲルが64.3%のシェアを持ち、病院とクリニックが41.8%で主要なエンドユーザーです。

- 北米は2024年に36.7%のシェアで支配的であり、次いでヨーロッパが29.4%、アジア太平洋が22.6%で、先進的な医療システム、診断投資の増加、迅速なラボの近代化によって支えられています。

市場セグメンテーション分析:

製品タイプ別

製品タイプ別の血清分離ゲル市場は、チューブ一体型血清分離ゲルが主導し、2024年には64.3%のシェアを占めました。この優位性は、臨床診断における利便性、汚染リスクの低減、遠心分離中のサンプルの完全性向上による高い採用率に起因します。統合されたチューブは、手動でのゲル処理を排除することでワークフローの効率を向上させ、大量の検査を行うラボでの処理を加速します。医療環境での自動化の進展と標準化された採血システムの需要の高まりは、病院、診断センター、血液銀行全体での統合型血清分離ゲルチューブの採用をさらに強化しています。

- 例えば、グライナー・バイオ・ワンのVACUETTE CAT血清分離クロット活性化チューブは、微細化シリカ粒子と遠心分離後に血清と細胞の間に安定した分離を形成するバリアゲルを使用しています。

エンドユーザー別

エンドユーザーの中で、病院とクリニックが2024年に41.8%のシェアで血清分離ゲル市場を支配しました。彼らのリーダーシップは、医療施設で行われる大量の日常血液検査、緊急診断、慢性疾患のモニタリングによって推進されています。精度と迅速なターンアラウンドタイムへの重視が、高性能血清分離ゲルの使用増加をサポートしています。病院ラボの拡張、患者流入の増加、採血技術の進歩が需要をさらに高めています。さらに、病院はワークフローの効率を向上させ、前分析エラーを最小限に抑えるために、統合型ゲルベースのチューブをますます採用しています。

- 例えば、KSメディカルの血清分離チューブ(SST)は、遠心分離後に血清と血球の間にバリアを形成する密度の分離ゲルを使用しており、クリニックでの生化学および免疫分析のための迅速な血清分離を支援し、溶血を防ぎます。

主要な成長要因

高品質な診断検査の需要の高まり

血清分離ゲル市場は、医療システムがますます正確で信頼性のある診断結果を優先する中で、強力に成長しています。心血管、代謝性、感染症を含む慢性疾患の世界的な負担の増加が、血液ベースの診断への依存を高めています。血清分離ゲルはサンプルの安定性を向上させ、溶血を最小限に抑え、高スループット処理をサポートし、現代のラボに不可欠です。病院や診断センターが検査量を拡大し、先進的な分析装置を採用する中で、一貫した分離性能を保証するゲルの需要は、先進国および新興市場全体で加速し続けています。

- 例えば、BD Vacutainer SST™チューブは、凝固を促進する微細シリカ粒子と、遠心分離後に血清と血餅の間に形成されるポリマーゲルバリアを組み合わせており、移し替えなしで直接血清を吸引でき、化学テストのワークフローをサポートします。

臨床検査室の拡大と自動化の採用

世界中の臨床検査室は、患者の流入増加と迅速な診断への重視の高まりにより、検査能力を拡大しています。運用効率を向上させ、手作業のエラーを減らすために、自動化された血液採取および処理ソリューションが広く採用されています。血清分離ゲルは、均一な血清の分離と最新の遠心分離システムとの互換性を可能にすることで、自動化されたワークフローにおいて重要な役割を果たします。ラボの近代化への投資、認定要件の増加、および高容量の自動分析装置への移行が、医療エコシステム全体での血清分離ゲルチューブの採用を強化しています。

- 例えば、Rocheのcobas 8000モジュラーアナライザーシリーズは、高容量の化学および免疫化学テスト用に設計されており、大規模な病院の検査室で統合された完全自動化されたサンプル処理をサポートするために、血清分離チューブと共に日常的に使用されています。

バイオ医薬品および研究用途の成長

バイオ医薬品セクターの拡大は、創薬、ワクチン開発、バイオマーカー研究におけるR&D活動の強化に伴い、市場の成長に大きく貢献しています。血清分離ゲルは、標準化されたサンプル準備をサポートし、分析テストの再現性と精度を向上させます。バイオテクノロジー企業やCROが精密治療と細胞ベースの研究に焦点を当てる中、高品質な血清サンプルの需要が増加しています。さらに、ライフサイエンス研究インフラへの投資の増加と臨床試験活動の増加が、先進的な血清分離ゲルフォーマットの需要をさらに高めています。

主要なトレンドと機会

高度なチューブ設計と材料革新の統合

血清分離ゲル市場を形成する主要なトレンドは、優れた熱安定性、迅速な凝固、および改善された相分離を提供する強化されたゲル配合とチューブ設計の開発です。メーカーは、ゲルの一貫性と診断アッセイの互換性を強化するために、ポリマーブレンドと不活性添加剤を取り入れています。これらの革新は、前分析の変動性を減少させ、複雑な生化学および分子テストをサポートするためにラボを支援します。医療提供者が精密診断に移行する中、特殊な臨床および研究用途に合わせたカスタマイズ可能なゲルソリューションを提供する企業にとって、機会が生まれています。

- 例えば、BD バキュテイナー ラピッド セラム チューブ (RST) は、血栓促進剤としてトロンビンを使用し、分離ゲルを用いて5分間で凝固時間を達成し、迅速な処理のための明確でフィブリンのない血清を形成します。

自動化対応の採血システムの採用拡大

自動化対応の採血ソリューションは、ラボが迅速な処理時間と手動介入の削減を追求する中で注目を集めています。ロボットによるサンプル処理、自動遠心分離、バーコード統合追跡システムに最適化された血清分離ゲルは、新たな成長の道を開きます。この傾向は、標準化された再現可能なサンプルを求めるデジタルラボエコシステムによってさらに支持されています。耐久性が向上し、一貫したゲル性能を持つ自動化対応のチューブを提供するメーカーは、診断ラボが完全自動化処理環境への移行を続ける中で大きな利益を得ることができます。

- 例えば、BD バキュテイナー SST チューブは、遠心分離後に血清と細胞の間に安定した分離を形成するポリマーゲルバリアを使用し、追加の移送なしで自動化されたラボワークフローでの効率的な処理を可能にします。

主な課題

ゲルの配合のばらつきとアッセイ干渉リスク

進歩にもかかわらず、メーカー間でのゲルの組成の不一致は、アッセイ干渉、不十分な分離品質、または汚染リスクを引き起こす可能性があります。特定のゲル添加剤は、免疫アッセイや治療薬モニタリングでのテスト精度に影響を与える可能性のある敏感な分析物と相互作用することがあります。ラボは特定のテストプロトコルとのチューブの互換性を慎重に検証する必要があり、運用の複雑さが増します。温度極端や保管条件における配合の安定性を確保することは依然として課題であり、メーカーは信頼性を維持するために厳格な品質管理とより透明な性能仕様を採用する必要があります。

新興市場における価格圧力と認知度の低さ

血清分離ゲル市場は、特に低コストの代替品に依存することが多い新興地域のコストに敏感な医療環境のため、価格制約に直面しています。溶血の減少やサンプルの完全性の向上など、高品質ゲルの臨床的利点に対する認知度の低さが、プレミアム製品の採用を妨げています。予算制約のある施設は、長期的な診断精度よりも初期のコスト削減を優先するかもしれません。さらに、一貫性のない調達システムと先進的な採血チューブへのアクセスの制限が市場浸透を遅らせており、メーカーは教育、トレーニング、および競争力のある価格戦略を強調する必要があります。

地域分析

北アメリカ

北アメリカは、2024年に血清分離ゲル市場の36.7%のシェアを占めており、先進的な医療インフラと高い診断テスト量によって牽引されています。この地域は、病院、臨床検査室、バイオ医薬品研究センター全体での統合ゲルベースのチューブの広範な採用から利益を得ています。慢性疾患の増加とラボ自動化への強い投資が需要をさらに加速させています。主要メーカーの存在と厳格な品質基準が、高性能分離ゲルの迅速な展開をサポートしています。診断技術の継続的な革新と増加する研究開発資金が、北アメリカの世界市場におけるリーダーシップを維持するのに役立っています。

ヨーロッパ

ヨーロッパは、確立された臨床検査室と高品質な診断実践を保証する厳格な規制フレームワークによって支えられ、2024年の血清分離ゲル市場の29.4%のシェアを占めました。慢性疾患管理における血清ベースの分析の需要の高まりとバイオテクノロジー研究の拡大が製品の採用を促進しています。ドイツ、イギリス、フランスなどの国々は、強力な医療支出と自動化された採血システムの広範な使用により、この地域をリードしています。標準化、検査室認定、サンプル処理手順の改善への強調が続き、ヨーロッパの市場地位を強化し、西部と東部の両地域での一貫した成長を促進しています。

アジア太平洋

アジア太平洋は、2024年の血清分離ゲル市場の22.6%のシェアを獲得し、中国、インド、日本、東南アジアでの急速な医療拡大と診断検査量の増加を反映しています。病院インフラへの投資の増加、臨床検査室の近代化、早期疾病検出への注力の高まりが需要を大きく牽引しています。この地域の成長するバイオテクノロジーおよび製薬部門は、研究および臨床用途のための高品質な分離ゲルの採用をさらに促進しています。サンプルの完全性と標準化された採血に対する認識が高まる中、アジア太平洋は強力な長期的な可能性を持つ最も急成長している市場の一つとして浮上しています。

ラテンアメリカ

ラテンアメリカは、ブラジル、メキシコ、アルゼンチン、チリでの診断ニーズの増加と医療アクセスの拡大に支えられ、2024年の血清分離ゲル市場の6.8%のシェアを占めました。感染症や慢性疾患の発生率の増加は、血液ベースの検査の使用を増加させ、検査室がより良い血清準備ソリューションを採用するよう促しています。資源制約が続くものの、病院インフラの徐々な改善と自動分析装置の広範な利用可能性が市場採用を促進しています。医療の近代化を促進する政府の取り組みと強化された検査室ネットワークは、地域全体で信頼性の高い血清分離ゲルの需要を支え続けています。

中東・アフリカ

中東・アフリカ地域は、診断インフラの拡大と病院および検査室の近代化への投資の増加により、2024年の血清分離ゲル市場の4.5%のシェアを占めました。成長は、強力な医療支出が先進的な採血技術の採用を支えるGCC諸国で最も顕著です。正確な診断実践の認識の高まりと民間医療施設の増加が需要を高めています。しかし、アフリカの一部では高品質な消耗品へのアクセスの制限と価格に敏感な市場が課題となっています。検査室の能力を向上させるための継続的な取り組みが、地域の将来の市場可能性を高めると期待されています。

市場セグメンテーション

製品タイプ別

- チューブと統合された血清分離ゲル

- チューブなしの血清分離ゲル

エンドユーザー別

- 病院およびクリニック

- 製薬・バイオテクノロジー企業

- 診断検査室

- 血液銀行

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

セラム分離ゲル市場の競争環境には、Qiagen N.V.、Cardinal Health Inc.、Medtronic PLC、Bio-Rad Laboratories、Microfluidics International Corporation、BioVision Inc.、Danaher Corporation、Becton Dickinson & Company、F. Hoffmann-La Roche Ltd.、Merck KGaAなどの主要企業が含まれ、革新と製品の向上を推進しています。これらの企業は、高純度のゲル製剤、自動化対応の採取管、優れたサンプルの完全性を確保するソリューションの開発に注力しています。多くの企業は、ゲルの安定性、耐温性、アッセイの互換性を向上させるためにR&Dに多額の投資を行い、先進的な臨床および分子検査のニーズをサポートしています。生産能力の拡大、品質認証、地域の流通パートナーシップなどの戦略的イニシアチブにより、メーカーはグローバルな存在感を強化することができます。病院、診断ラボ、バイオ医薬品企業との協力を強化することで、製品の採用がさらに進みます。標準化され信頼性の高い血液分離システムの需要が高まる中、主要企業は市場における差別化要因として、革新、規制の遵守、自動化の統合を引き続き優先しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- BioVision, Inc.

- Merck KGaA

- Becton Dickinson & Company

- Microfluidics International Corporation

- Cardinal Health Inc.

- Danaher Corporation

- Medtronic PLC

- Qiagen N.V.

- Bio-Rad Laboratories

- F. Hoffmann-La Roche Ltd.

最近の開発

- 2025年2月、Becton, Dickinson and Company (BD) は、診断の成長とイノベーションにより注力するため、バイオサイエンスおよび診断ソリューション事業を分離する計画を発表しました。

- 2024年5月、Greiner Bio-One International GmbH は、血清の明瞭さを向上させ、高スループット診断検査の処理時間を短縮するために、先進的なポリマーゲル処方を採用したVACUETTE血清分離管の強化版を導入しました。

- 2024年3月、Improve Medical は、EU MDR 規制に準拠した新しい血清分離ゲルチューブのラインを発表し、コスト効果の高い臨床診断を目指して病院やラボをターゲットにしています。

- 2023年7月、Bio-Rad Laboratories と QIAGEN N.V. は、特許紛争を解決するクロスライセンス契約を締結し、先進的な診断ワークフローをサポートするデジタルPCR技術への相互アクセスを可能にしました。

レポートのカバレッジ

この調査レポートは、製品タイプ、エンドユーザー、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションを詳述しています。また、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。さらに、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制シナリオ、技術的進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 市場は、世界的な診断検査量の増加により安定した成長を遂げるでしょう。

- 自動化対応の分離ゲルチューブの採用が、高スループットの研究所で増加するでしょう。

- ゲルの配合における革新が、安定性、サンプルの純度、およびアッセイの互換性を向上させるでしょう。

- 医療のデジタル化により、標準化された採血ソリューションの需要が拡大するでしょう。

- バイオ医薬品の研究開発の成長が、高品質な血清調製材料の必要性を高めるでしょう。

- 新興市場は、医療インフラの近代化に伴い急速な採用を示すでしょう。

- メーカーは、規制の期待に応えるために、持続可能で高性能な材料に注力するでしょう。

- 生産者と診断研究所の間のパートナーシップが、製品の最適化を強化するでしょう。

- 臨床研究と臨床試験の拡大が、一貫した血清サンプルの需要を高めるでしょう。

- 品質保証とコンプライアンスの要件が、ゲル製造基準のさらなる改善を促進するでしょう。