1. Introducción

1.1. Descripción del Informe

1.2. Propósito del Informe

1.3. USP & Ofertas Clave

1.4. Beneficios Clave para las Partes Interesadas

1.5. Público Objetivo

1.6. Alcance del Informe

1.7. Alcance Regional

2. Alcance y Metodología

2.1. Objetivos del Estudio

2.2. Partes Interesadas

2.3. Fuentes de Datos

2.3.1. Fuentes Primarias

2.3.2. Fuentes Secundarias

2.4. Estimación del Mercado

2.4.1. Enfoque de Abajo hacia Arriba

2.4.2. Enfoque de Arriba hacia Abajo

2.5. Metodología de Pronóstico

3. Resumen Ejecutivo

4. Introducción

4.1. Visión General

4.2. Tendencias Clave de la Industria

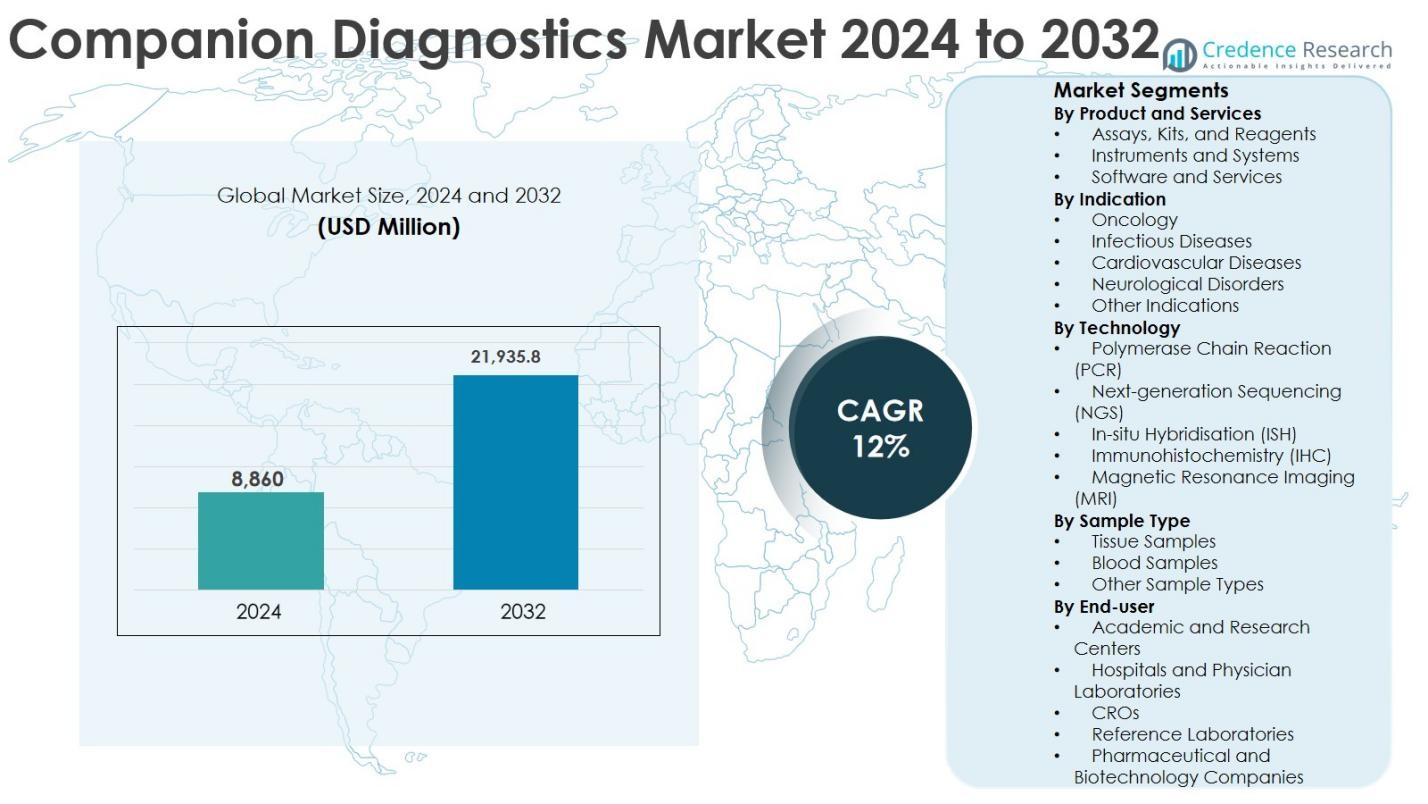

5. Mercado Global de Diagnósticos de Compañía

5.1. Visión General del Mercado

5.2. Desempeño del Mercado

5.3. Impacto del COVID-19

5.4. Pronóstico del Mercado

6. Desglose del Mercado por Producto y Servicios

6.1. Ensayos, Kits y Reactivos

6.1.1. Tendencias del Mercado

6.1.2. Pronóstico del Mercado

6.1.3. Participación en los Ingresos

6.1.4. Oportunidad de Crecimiento de Ingresos

6.2. Instrumentos y Sistemas

6.2.1. Tendencias del Mercado

6.2.2. Pronóstico del Mercado

6.2.3. Participación en los Ingresos

6.2.4. Oportunidad de Crecimiento de Ingresos

6.3. Software y Servicios

6.3.1. Tendencias del Mercado

6.3.2. Pronóstico del Mercado

6.3.3. Participación en los Ingresos

6.3.4. Oportunidad de Crecimiento de Ingresos

7. Desglose del Mercado por Indicación

7.1. Oncología

7.1.1. Tendencias del Mercado

7.1.2. Pronóstico del Mercado

7.1.3. Participación en los Ingresos

7.1.4. Oportunidad de Crecimiento de Ingresos

7.2. Enfermedades Infecciosas

7.2.1. Tendencias del Mercado

7.2.2. Pronóstico del Mercado

7.2.3. Participación en los Ingresos

7.2.4. Oportunidad de Crecimiento de Ingresos

7.3. Enfermedades Cardiovasculares

7.3.1. Tendencias del Mercado

7.3.2. Pronóstico del Mercado

7.3.3. Participación en los Ingresos

7.3.4. Oportunidad de Crecimiento de Ingresos

7.4. Trastornos Neurológicos

7.4.1. Tendencias del Mercado

7.4.2. Pronóstico del Mercado

7.4.3. Participación en los Ingresos

7.4.4. Oportunidad de Crecimiento de Ingresos

7.5. Otras Indicaciones

7.5.1. Tendencias del Mercado

7.5.2. Pronóstico del Mercado

7.5.3. Participación de Ingresos

7.5.4. Oportunidad de Crecimiento de Ingresos

8. Desglose del Mercado por Tecnología

8.1. Reacción en Cadena de la Polimerasa (PCR)

8.1.1. Tendencias del Mercado

8.1.2. Pronóstico del Mercado

8.1.3. Participación de Ingresos

8.1.4. Oportunidad de Crecimiento de Ingresos

8.2. Secuenciación de Nueva Generación (NGS)

8.2.1. Tendencias del Mercado

8.2.2. Pronóstico del Mercado

8.2.3. Participación de Ingresos

8.2.4. Oportunidad de Crecimiento de Ingresos

8.3. Hibridación In-situ (ISH)

8.3.1. Tendencias del Mercado

8.3.2. Pronóstico del Mercado

8.3.3. Participación de Ingresos

8.3.4. Oportunidad de Crecimiento de Ingresos

8.4. Inmunohistoquímica (IHC)

8.4.1. Tendencias del Mercado

8.4.2. Pronóstico del Mercado

8.4.3. Participación de Ingresos

8.4.4. Oportunidad de Crecimiento de Ingresos

8.5. Imágenes por Resonancia Magnética (MRI)

8.5.1. Tendencias del Mercado

8.5.2. Pronóstico del Mercado

8.5.3. Participación de Ingresos

8.5.4. Oportunidad de Crecimiento de Ingresos

9. Desglose del Mercado por Tipo de Muestra

9.1. Muestras de Tejido

9.1.1. Tendencias del Mercado

9.1.2. Pronóstico del Mercado

9.1.3. Participación de Ingresos

9.1.4. Oportunidad de Crecimiento de Ingresos

9.2. Muestras de Sangre

9.2.1. Tendencias del Mercado

9.2.2. Pronóstico del Mercado

9.2.3. Participación de Ingresos

9.2.4. Oportunidad de Crecimiento de Ingresos

9.3. Otros Tipos de Muestras

9.3.1. Tendencias del Mercado

9.3.2. Pronóstico del Mercado

9.3.3. Participación de Ingresos

9.3.4. Oportunidad de Crecimiento de Ingresos

10. Desglose del Mercado por Usuario Final

10.1. Centros Académicos y de Investigación

10.1.1. Tendencias del Mercado

10.1.2. Pronóstico del Mercado

10.1.3. Participación de Ingresos

10.1.4. Oportunidad de Crecimiento de Ingresos

10.2. Hospitales y Laboratorios de Médicos

10.2.1. Tendencias del Mercado

10.2.2. Pronóstico del Mercado

10.2.3. Participación de Ingresos

10.2.4. Oportunidad de Crecimiento de Ingresos

10.3. CROs

10.3.1. Tendencias del Mercado

10.3.2. Pronóstico del Mercado

10.3.3. Participación de Ingresos

10.3.4. Oportunidad de Crecimiento de Ingresos

10.4. Laboratorios de Referencia

10.4.1. Tendencias del Mercado

10.4.2. Pronóstico del Mercado

10.4.3. Participación en los Ingresos

10.4.4. Oportunidad de Crecimiento de Ingresos

10.5. Empresas Farmacéuticas y Biotecnológicas

10.5.1. Tendencias del Mercado

10.5.2. Pronóstico del Mercado

10.5.3. Participación en los Ingresos

10.5.4. Oportunidad de Crecimiento de Ingresos

11. Desglose del Mercado por Región

11.1. América del Norte

11.1.1. Estados Unidos

11.1.2. Canadá

11.2. Asia-Pacífico

11.2.1. China

11.2.2. Japón

11.2.3. India

11.2.4. Corea del Sur

11.2.5. Australia

11.2.6. Indonesia

11.2.7. Otros

11.3. Europa

11.3.1. Alemania

11.3.2. Francia

11.3.3. Reino Unido

11.3.4. Italia

11.3.5. España

11.3.6. Rusia

11.3.7. Otros

11.4. América Latina

11.4.1. Brasil

11.4.2. México

11.4.3. Otros

11.5. Medio Oriente y África

11.5.1. Tendencias del Mercado

11.5.2. Desglose del Mercado por País

11.5.3. Pronóstico del Mercado

12. Análisis FODA

12.1. Visión General

12.2. Fortalezas

12.3. Debilidades

12.4. Oportunidades

12.5. Amenazas

13. Análisis de la Cadena de Valor

14. Análisis de las Cinco Fuerzas de Porter

14.1. Visión General

14.2. Poder de Negociación de los Compradores

14.3. Poder de Negociación de los Proveedores

14.4. Grado de Competencia

14.5. Amenaza de Nuevos Entrantes

14.6. Amenaza de Sustitutos

15. Análisis de Precios

16. Panorama Competitivo

16.1. Estructura del Mercado

16.2. Principales Actores

16.3. Perfiles de los Principales Actores

16.3.1. Illumina, Inc.

16.3.2. Abbott

16.3.3. Guardant Health

16.3.4. Agilent Technologies, Inc.

16.3.5. Myriad Genetics

16.3.6. Bio-Rad Laboratories, Inc.

16.3.7. QIAGEN

16.3.8. Thermo Fisher Scientific, Inc.

16.3.9. Foundation Medicine

16.3.10. F. Hoffmann-La Roche Ltd

17. Metodología de Investigación

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado: