Visión General del Mercado

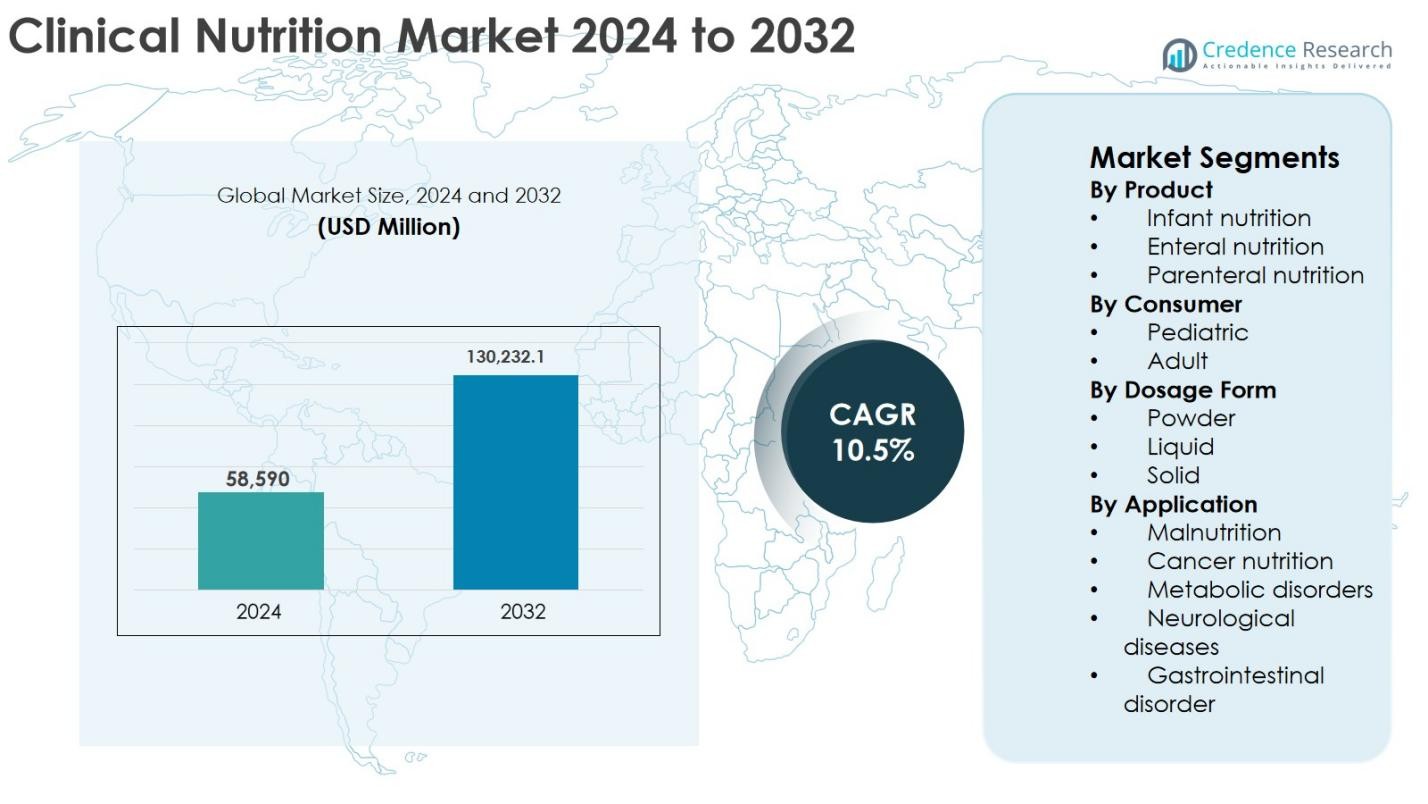

El tamaño del Mercado de Nutrición Clínica fue valorado en USD 58,590 millones en 2024 y se anticipa que alcanzará USD 130,232.1 millones para 2032, expandiéndose a una CAGR del 10.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Nutrición Clínica 2024 |

USD 58,590 Millones |

| Mercado de Nutrición Clínica, CAGR |

10.5% |

| Tamaño del Mercado de Nutrición Clínica 2032 |

USD 130,232.1 Millones |

El Mercado de Nutrición Clínica está liderado por jugadores globales establecidos, incluyendo Abbott, Nestlé Health Science S.A., Danone, Baxter, B. Braun, Reckitt Benckiser, Perrigo Company PLC, Ajinomoto, Hero Nutritionals, y Pfizer Inc., todos los cuales compiten a través de amplios portafolios de productos y fuertes redes de distribución clínica. Estas compañías se enfocan en nutrición enteral y parenteral, formulaciones específicas para enfermedades, y productos amigables para el cuidado en el hogar para fortalecer su presencia en el mercado. Regionalmente, América del Norte lidera el Mercado de Nutrición Clínica con una cuota de mercado exacta del 38.7%, respaldada por una infraestructura de salud avanzada, alta adopción de terapia de nutrición médica, y políticas de reembolso favorables. Europa sigue con una participación del 29.4%, impulsada por fuertes sistemas de salud pública, mientras que Asia Pacífico continúa expandiéndose rápidamente debido a las crecientes inversiones en salud y al aumento de la conciencia sobre los beneficios de la nutrición clínica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El tamaño del Mercado de Nutrición Clínica fue valorado en USD 58,590 millones en 2024 y se proyecta que alcanzará USD 130,232.1 millones para 2032, expandiéndose a una CAGR del 10.5% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente prevalencia de enfermedades crónicas, el aumento de la población geriátrica, y la creciente incidencia de desnutrición relacionada con enfermedades, con la nutrición enteral emergiendo como el segmento líder con una participación del 47.6% debido a la adopción generalizada en hospitales y cuidados en el hogar.

- Las tendencias actuales incluyen la creciente demanda de formulaciones líquidas, que dominan el segmento de formas de dosificación con una participación del 55.9%, y el creciente enfoque en soluciones de nutrición personalizadas y específicas para enfermedades adaptadas para pacientes de oncología, diabetes, y cuidados críticos.

- El mercado está moderadamente consolidado, con jugadores líderes como Abbott, Nestlé Health Science S.A., Danone, Baxter, y B. Braun enfocándose en la expansión de portafolios, asociaciones clínicas, e innovación en productos de nutrición listos para usar y para el cuidado en el hogar.

- Regionalmente, América del Norte lidera con una participación de mercado del 38.7%, seguida por Europa con un 29.4% y Asia Pacífico con un 22.1%, mientras que América Latina y Medio Oriente & África juntas representan la participación restante, respaldadas por la mejora en el acceso a la salud y la conciencia.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Producto

El mercado de Nutrición Clínica, por producto, está liderado por la Nutrición Enteral, que representó el 47.6% de la cuota de mercado en 2024, impulsada por su amplia adopción en hospitales, centros de atención a largo plazo y entornos de atención domiciliaria para pacientes con enfermedades crónicas y trastornos gastrointestinales. La nutrición enteral se beneficia de su rentabilidad, facilidad de administración y menor riesgo de infección en comparación con las alternativas parenterales. La creciente prevalencia de cáncer, trastornos neurológicos y admisiones en cuidados críticos sigue apoyando la demanda. La nutrición infantil le sigue, respaldada por el crecimiento del cuidado neonatal, mientras que la nutrición parenteral sigue siendo esencial para los pacientes que no pueden tolerar la alimentación oral o enteral.

- Por ejemplo, las fórmulas enterales Jevity y Osmolite de Abbott son ampliamente utilizadas en hospitales de EE. UU. para adultos alimentados por sonda que necesitan soporte nutricional a largo plazo.

Por Consumidor

Por consumidor, el segmento de Adultos dominó el mercado de Nutrición Clínica con una participación del 68.3% en 2024, respaldado por el creciente envejecimiento de la población y el aumento de la incidencia de enfermedades crónicas como la diabetes, el cáncer y los trastornos cardiovasculares. Las tasas más altas de hospitalización y el mayor uso de terapias de nutrición clínica en cuidados críticos y post-agudos refuerzan aún más el liderazgo del segmento adulto. La demanda también está impulsada por la gestión de la desnutrición entre los pacientes ancianos. El segmento pediátrico sigue expandiéndose de manera constante, respaldado por la creciente conciencia sobre la nutrición en las primeras etapas de la vida, la gestión de nacimientos prematuros y la mejora de la infraestructura de cuidados intensivos neonatales.

- Por ejemplo, los suplementos de nutrición oral Resource y Boost de Nestlé Health Science (con licencia de Nestlé fuera de EE. UU. y Canadá) se utilizan comúnmente en entornos clínicos para gestionar la desnutrición relacionada con enfermedades, particularmente entre pacientes mayores que se recuperan de cirugías o enfermedades graves.

Por Forma de Dosificación

Basado en la forma de dosificación, las formulaciones líquidas mantuvieron la participación dominante del 55.9% en 2024, debido a su facilidad de digestión, rápida absorción y adecuación para la alimentación por sonda enteral. Los productos líquidos son ampliamente preferidos en hospitales y atención domiciliaria debido a su conveniencia, dosificación precisa y mejora de la adherencia del paciente. El crecimiento se ve aún más respaldado por innovaciones en formulaciones listas para usar y mejoras de sabor. Las formas en polvo mantienen una fuerte demanda por su eficiencia de costos y mayor vida útil, mientras que las formas sólidas atienden requisitos terapéuticos y nutricionales específicos en entornos de nutrición ambulatoria y suplementaria.

Principales Impulsores del Crecimiento

Aumento de la Prevalencia de Enfermedades Crónicas y Desnutrición

La creciente incidencia de enfermedades crónicas como el cáncer, la diabetes, los trastornos gastrointestinales y las condiciones neurológicas es un impulsor clave del mercado de Nutrición Clínica. Estas condiciones aumentan significativamente el riesgo de desnutrición relacionada con enfermedades, lo que impacta negativamente en los resultados de recuperación y la duración de la estancia hospitalaria. Los productos de nutrición clínica se integran cada vez más en los protocolos de tratamiento para apoyar las necesidades metabólicas, mejorar la respuesta inmunológica y acelerar la recuperación del paciente. Los hospitales y los centros de atención a largo plazo están enfatizando la detección nutricional temprana y la intervención, fortaleciendo aún más la demanda. Además, el creciente número de pacientes críticamente enfermos y casos postquirúrgicos ha aumentado la dependencia de la nutrición enteral y parenteral. A medida que crece la conciencia sobre los beneficios clínicos y económicos de la terapia nutricional, la adopción continúa expandiéndose en entornos de atención aguda, crónica y rehabilitativa.

- Por ejemplo, las directrices de la Sociedad Europea de Nutrición Clínica y Metabolismo (ESPEN) recomiendan la nutrición enteral temprana en pacientes críticamente enfermos, y productos como Fresubin de Fresenius Kabi y Jevity de Abbott se utilizan rutinariamente en UCI para satisfacer las necesidades de proteínas y calorías.

Expansión de la Población Geriátrica y Nutrición en el Hogar

La creciente población geriátrica es un catalizador importante para el crecimiento del mercado de la Nutrición Clínica, ya que los individuos mayores son más vulnerables a la desnutrición, la pérdida muscular y las condiciones de salud crónicas. Los cambios fisiológicos relacionados con la edad a menudo requieren apoyo nutricional especializado para mantener la fuerza, la inmunidad y la calidad de vida en general. Los productos de nutrición clínica se utilizan ampliamente en el manejo de la fragilidad, la sarcopenia y la recuperación después de cirugías u hospitalizaciones. Al mismo tiempo, los sistemas de salud están cambiando cada vez más hacia la atención domiciliaria para reducir costos y la carga hospitalaria. Esta transición ha impulsado la demanda de soluciones nutricionales convenientes y fáciles de administrar, adecuadas para el uso en el hogar. Las formulaciones líquidas y listas para consumir están ganando fuerte aceptación, permitiendo un manejo nutricional efectivo fuera de las instalaciones de salud tradicionales.

- Por ejemplo, los productos Fortimel y Fortisip de Danone se utilizan ampliamente en Europa como suplementos nutricionales orales listos para consumir para residentes de la comunidad y hogares de ancianos, apoyando el manejo nutricional fuera de los entornos hospitalarios tradicionales.

Aumento del Gasto en Salud y Conciencia Clínica

El aumento del gasto en salud a nivel mundial está apoyando la expansión constante del mercado de la Nutrición Clínica. Los gobiernos y los proveedores de salud privados están invirtiendo en infraestructura hospitalaria avanzada, unidades de cuidados críticos y programas de terapia nutricional especializada. La nutrición clínica es cada vez más reconocida como un componente central del cuidado integral del paciente, en lugar de un complemento de apoyo. La mejora en la educación y la capacitación entre los profesionales de la salud ha aumentado la conciencia sobre el papel de la nutrición en el manejo de enfermedades y la recuperación. Paralelamente, la inclusión de la terapia nutricional en las guías clínicas ha fortalecido su adopción. El apoyo al reembolso para la nutrición enteral y parenteral en varias regiones también ha mejorado la accesibilidad, fomentando un uso más amplio de los productos de nutrición clínica en diversos entornos de atención.

Tendencias y Oportunidades Clave

Soluciones Nutricionales Personalizadas y Específicas para Enfermedades

La nutrición personalizada y específica para enfermedades es una tendencia emergente que está moldeando el mercado de la Nutrición Clínica. Los fabricantes están desarrollando formulaciones dirigidas diseñadas para condiciones específicas como oncología, diabetes, trastornos renales y enfermedades críticas. Estos productos especializados mejoran la utilización de nutrientes, aumentan la tolerancia del paciente y apoyan mejores resultados clínicos. Los avances en diagnóstico y perfilado metabólico están permitiendo una planificación nutricional más precisa, alineándose con el cambio más amplio hacia la atención médica personalizada. Esta tendencia presenta fuertes oportunidades para la innovación, el desarrollo de productos premium y la diferenciación. A medida que los proveedores de salud adoptan cada vez más enfoques de tratamiento individualizados, se espera que la demanda de soluciones de nutrición clínica personalizadas aumente, creando un potencial de crecimiento a largo plazo para los participantes del mercado.

- Por ejemplo, Fresenius Kabi ofrece alimentos enterales específicos para enfermedades como Fresubin Renal y Fresubin Hepa, formulados para pacientes con enfermedad renal o hepática crónica, reflejando la creciente adopción clínica de soluciones nutricionales dirigidas a condiciones específicas.

Oportunidades de Crecimiento en Mercados Emergentes y Entornos de Atención Domiciliaria

Los mercados emergentes ofrecen oportunidades de crecimiento significativas para el mercado de la Nutrición Clínica debido a la mejora de la infraestructura sanitaria, el aumento de los niveles de ingresos y la creciente conciencia sobre la terapia nutricional. La expansión de hospitales privados y clínicas especializadas está impulsando la demanda de productos nutricionales avanzados. Además, la creciente preferencia por el tratamiento en el hogar está abriendo nuevas vías para la adopción de la nutrición clínica. Las empresas se están enfocando en expandir redes de distribución, introducir formulaciones rentables y localizar la producción para fortalecer su presencia en estas regiones. Las plataformas de salud digital y el monitoreo remoto también están apoyando la gestión de la nutrición en el hogar. Estos factores colectivamente posicionan a las economías emergentes y los entornos de atención domiciliaria como áreas clave para la futura expansión del mercado.

- Por ejemplo, Danone ha invertido en capacidad de nutrición médica y desarrollo de mercado en China y otras economías emergentes, promoviendo productos como los suplementos nutricionales orales de Nutricia para apoyar el cuidado en el hogar y la gestión de la desnutrición relacionada con enfermedades.

Desafíos Clave

Altos Costos de los Productos y Cobertura de Reembolso Limitada

Los altos costos asociados con los productos de nutrición clínica representan un desafío significativo para el crecimiento del mercado, particularmente en regiones sensibles al precio. Las formulaciones especializadas requieren procesos de fabricación avanzados, controles de calidad estrictos y cumplimiento con estándares regulatorios, todo lo cual aumenta los costos de producción. Las políticas de reembolso limitadas o inconsistentes restringen aún más el acceso de los pacientes, especialmente para la terapia nutricional a largo plazo o en el hogar. En muchos casos, los gastos de bolsillo desalientan la adopción, llevando a los proveedores de salud a depender de alternativas menos efectivas. Abordar la asequibilidad a través de marcos de reembolso mejorados, optimización de costos y modelos de atención médica basados en el valor sigue siendo crítico para expandir la penetración del mercado y garantizar un acceso equitativo a las soluciones de nutrición clínica.

Complejidad Regulatoria y Problemas de Estandarización de Productos

El mercado de la Nutrición Clínica enfrenta desafíos continuos relacionados con entornos regulatorios complejos y fragmentados. Los productos están sujetos a estrictos requisitos de seguridad, calidad y etiquetado, que varían significativamente entre regiones. Las diferencias en cómo se clasifica la nutrición clínica, ya sea como alimento, alimento médico o productos farmacéuticos, añaden más complejidad. Estas variaciones regulatorias aumentan los plazos de desarrollo, los costos de cumplimiento y las barreras de entrada al mercado. Asegurar una calidad de producto consistente mientras se cumplen los diversos estándares regionales también puede limitar la innovación. Los fabricantes deben invertir fuertemente en validación clínica, documentación y experiencia regulatoria, lo que puede agotar los recursos y ralentizar la introducción de productos de nutrición clínica nuevos y mejorados.

Análisis Regional

Norteamérica

Norteamérica dominó el mercado de la Nutrición Clínica con una participación del 38.7% en 2024, respaldada por una infraestructura sanitaria avanzada, una alta conciencia sobre la terapia de nutrición médica y una fuerte presencia de fabricantes líderes. La región se beneficia de una alta prevalencia de enfermedades crónicas, una población que envejece rápidamente y una adopción generalizada de nutrición enteral y parenteral en hospitales y entornos de atención domiciliaria. Los marcos de reembolso favorables y las guías clínicas bien establecidas fortalecen aún más el crecimiento del mercado. La continua innovación de productos, junto con fuertes inversiones en nutrición personalizada y soluciones de atención domiciliaria, sigue reforzando el liderazgo de Norteamérica en el mercado global de Nutrición Clínica.

Europa

Europa representó el 29.4% del mercado de Nutrición Clínica en 2024, impulsado por sistemas de salud pública robustos y un enfoque creciente en la gestión de la malnutrición en hospitales y centros de atención a largo plazo. El aumento de la población anciana y la creciente incidencia de enfermedades crónicas y relacionadas con el estilo de vida respaldan una demanda constante. Una fuerte supervisión regulatoria garantiza alta calidad del producto, mientras que los programas nacionales de nutrición promueven la intervención nutricional temprana. La expansión de los servicios de atención domiciliaria y una mayor integración de la nutrición clínica en los protocolos de tratamiento estándar contribuyen aún más al crecimiento. Europa Occidental lidera la adopción regional, mientras que Europa Central y del Este están experimentando una aceleración en la adopción.

Asia Pacífico

Asia Pacífico capturó el 22.1% del mercado de Nutrición Clínica en 2024 y representa el segmento regional de más rápido crecimiento. El crecimiento está impulsado por la rápida expansión de la infraestructura sanitaria, el aumento del gasto en salud y la creciente conciencia sobre los beneficios de la nutrición clínica. Las grandes poblaciones envejecidas, la creciente carga de enfermedades crónicas y la mejora de la capacidad hospitalaria y de cuidados críticos están apoyando la demanda. Los gobiernos están invirtiendo en la modernización de la salud, mientras que la participación del sector privado está aumentando. La expansión del turismo médico y la mejora del acceso a terapias nutricionales avanzadas mejoran aún más el potencial del mercado en los países clave de la región.

América Latina

América Latina tuvo una participación del 6.1% del mercado de Nutrición Clínica en 2024, apoyada por la mejora en el acceso a la salud y la creciente conciencia sobre la terapia nutricional. El aumento de la incidencia de enfermedades crónicas y las crecientes tasas de hospitalización están impulsando la adopción de nutrición enteral y parenteral. La expansión de las instalaciones de salud privadas y la mejora gradual en las políticas de reembolso están fortaleciendo la penetración del mercado. Brasil y México siguen siendo los principales contribuyentes debido a poblaciones de pacientes más grandes y sistemas de salud mejor desarrollados. A pesar de las limitaciones de costos, las reformas sanitarias en curso y el creciente enfoque en la gestión de la malnutrición continúan apoyando el crecimiento regional.

Oriente Medio y África

La región de Oriente Medio y África representó el 3.7% del mercado de Nutrición Clínica en 2024, impulsada por el aumento de las inversiones en salud y la expansión de la infraestructura hospitalaria. La creciente prevalencia de enfermedades crónicas, junto con la mejora en el acceso a terapias de nutrición médica, está apoyando la demanda. Los países del Consejo de Cooperación del Golfo lideran el crecimiento regional debido a un mayor gasto en salud y la adopción de protocolos de tratamiento avanzados. En África, la expansión del mercado sigue siendo gradual, limitada por el reembolso y los desafíos de asequibilidad, aunque el aumento de la conciencia y las iniciativas internacionales de salud están contribuyendo a un crecimiento sostenido a largo plazo.

Segmentaciones del Mercado:

Por Producto

- Nutrición infantil

- Nutrición enteral

- Nutrición parenteral

Por Consumidor

Por Forma de Dosificación

Por Aplicación

- Malnutrición

- Nutrición para el cáncer

- Trastornos metabólicos

- Enfermedades neurológicas

- Trastorno gastrointestinal

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El mercado de la Nutrición Clínica presenta un paisaje competitivo bien establecido caracterizado por la presencia de empresas multinacionales globales y proveedores de nutrición especializados que se centran en la innovación de productos, la expansión del portafolio y el alcance geográfico. Jugadores líderes como Abbott, Nestlé Health Science S.A., Danone, Baxter y B. Braun mantienen posiciones de mercado fuertes a través de ofertas integrales de nutrición enteral y parenteral y una profunda integración con canales hospitalarios y de atención domiciliaria. Empresas como Perrigo Company PLC, Reckitt Benckiser, Ajinomoto, Hero Nutritionals y Pfizer Inc. fortalecen la competencia al expandir formulaciones de nutrición especializadas y específicas para enfermedades. Las iniciativas estratégicas como lanzamientos de nuevos productos, colaboraciones clínicas, adquisiciones e inversiones en investigación y desarrollo son ampliamente adoptadas para abordar las necesidades cambiantes de los pacientes. El énfasis en la nutrición personalizada, las formulaciones listas para usar y la expansión en mercados emergentes continúa dando forma a la dinámica competitiva y a las estrategias de crecimiento a largo plazo en el mercado de la Nutrición Clínica.

Análisis de Jugadores Clave

- Ajinomoto

- Abbott

- Reckitt Benckiser

- B. Braun

- Pfizer Inc.

- Nestlé Health Science S.A.

- Hero Nutritionals

- Baxter

- Danone

- Perrigo Company PLC

Desarrollos Recientes

- En enero de 2025, Otsuka Pharmaceutical lanzó ENOSOLID, una fórmula de nutrición enteral semisólida diseñada para alinearse con las preferencias dietéticas tradicionales japonesas.

- En noviembre de 2024, Cadila Pharmaceuticals introdujo Militol, un suplemento de hierro formulado para optimizar el equilibrio de nutrientes para una mejor absorción y tolerancia gastrointestinal. El producto aborda eficazmente la deficiencia de hierro al incorporar componentes que mejoran la absorción de hierro mientras apoyan el bienestar general.

- En septiembre de 2024, Dutch Medical Food B.V. se asoció con Pristine Pearl Pharma Pvt. Ltd. para introducir productos innovadores de nutrición médica en India. Esta colaboración se centra en abordar condiciones como el cáncer, la desnutrición pediátrica, la EPOC y la epilepsia resistente a medicamentos, con el objetivo de mejorar significativamente los resultados de los pacientes en el panorama de la salud en India.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Consumidor, Forma de Dosificación, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y limitaciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- Se espera que el mercado de Nutrición Clínica experimente una demanda sostenida debido al creciente peso de las enfermedades crónicas y relacionadas con el estilo de vida en todos los grupos de edad.

- El enfoque creciente en la intervención nutricional temprana fortalecerá la integración de la nutrición clínica en los protocolos de tratamiento estándar.

- Las formulaciones nutricionales personalizadas y específicas para enfermedades ganarán una mayor adopción en hospitales y entornos de atención domiciliaria.

- El crecimiento de la población geriátrica global continuará impulsando la demanda de terapias nutricionales de apoyo y a largo plazo.

- La expansión de la atención médica domiciliaria aumentará el uso de productos nutricionales listos para consumir y fáciles de administrar.

- La innovación continua en nutrición enteral y parenteral mejorará los resultados de los pacientes y la eficiencia del tratamiento.

- Los mercados emergentes experimentarán un crecimiento acelerado apoyado por el desarrollo de infraestructura de salud y el aumento de la concienciación.

- La salud digital y el monitoreo remoto mejorarán la gestión nutricional y el cumplimiento del paciente.

- Las colaboraciones estratégicas y adquisiciones seguirán siendo centrales para el posicionamiento competitivo entre los principales actores.

- Un fuerte énfasis en el cumplimiento regulatorio y los estándares de calidad dará forma al desarrollo de productos y la expansión del mercado.