Aperçu du Marché

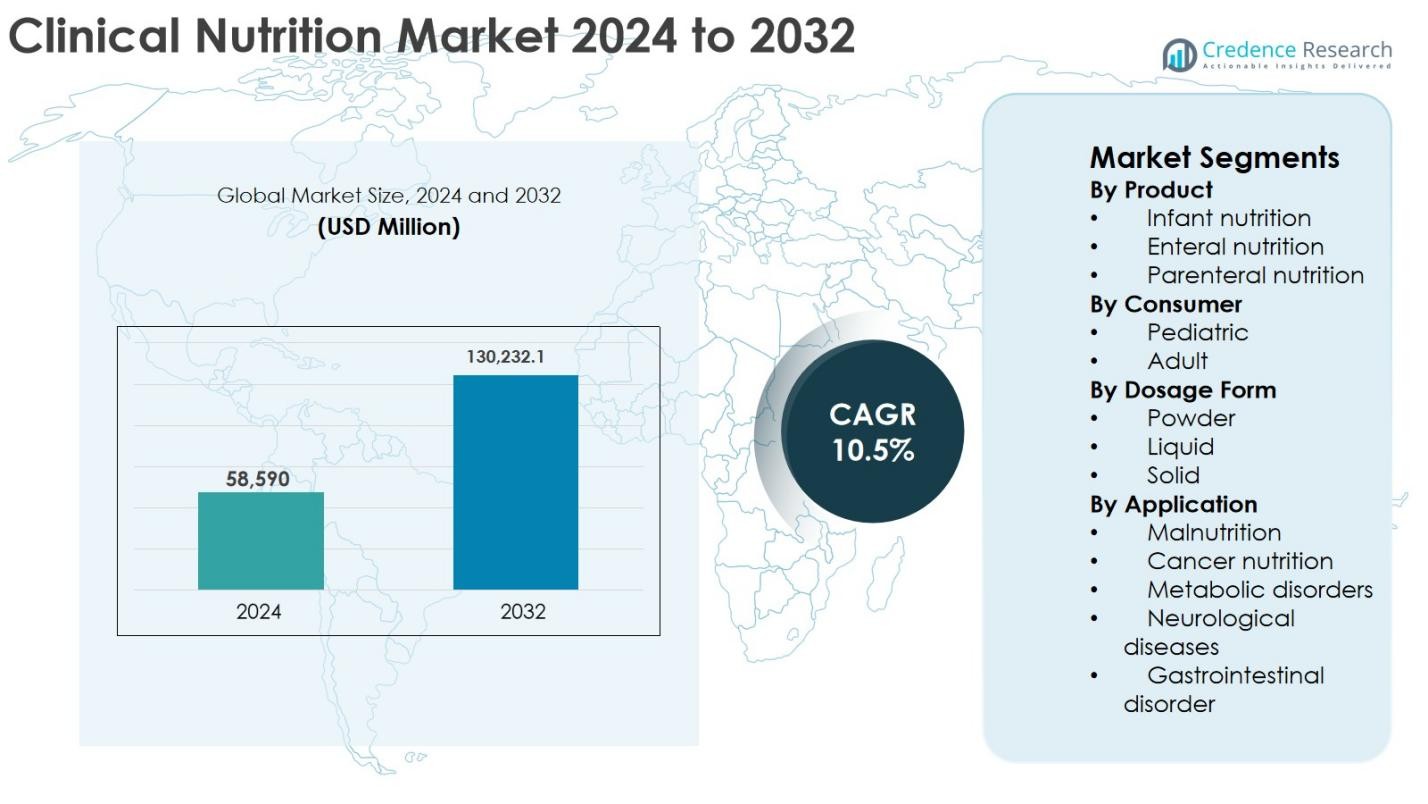

La taille du marché de la nutrition clinique était évaluée à 58 590 millions USD en 2024 et devrait atteindre 130 232,1 millions USD d’ici 2032, s’étendant à un TCAC de 10,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Nutrition Clinique 2024 |

58 590 Millions USD |

| Marché de la Nutrition Clinique, TCAC |

10,5% |

| Taille du Marché de la Nutrition Clinique 2032 |

130 232,1 Millions USD |

Le marché de la nutrition clinique est dominé par des acteurs mondiaux établis, notamment Abbott, Nestlé Health Science S.A., Danone, Baxter, B. Braun, Reckitt Benckiser, Perrigo Company PLC, Ajinomoto, Hero Nutritionals et Pfizer Inc., qui rivalisent tous à travers de larges portefeuilles de produits et de solides réseaux de distribution clinique. Ces entreprises se concentrent sur la nutrition entérale et parentérale, les formulations spécifiques aux maladies et les produits adaptés aux soins à domicile pour renforcer leur présence sur le marché. Régionalement, l’Amérique du Nord mène le marché de la nutrition clinique avec une part de marché exacte de 38,7 %, soutenue par une infrastructure de santé avancée, une adoption élevée de la thérapie de nutrition médicale et des politiques de remboursement favorables. L’Europe suit avec une part de 29,4 %, portée par de solides systèmes de santé publique, tandis que l’Asie-Pacifique continue de croître rapidement en raison de l’augmentation des investissements dans la santé et de la sensibilisation croissante aux avantages de la nutrition clinique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- La taille du marché de la nutrition clinique était évaluée à 58 590 millions USD en 2024 et devrait atteindre 130 232,1 millions USD d’ici 2032, s’étendant à un TCAC de 10,5 % pendant la période de prévision.

- La croissance du marché est stimulée par la prévalence croissante des maladies chroniques, l’augmentation de la population gériatrique et l’incidence croissante de la malnutrition liée aux maladies, avec la nutrition entérale émergeant comme le segment leader détenant 47,6 % de part en raison de l’adoption généralisée à l’hôpital et à domicile.

- Les tendances en cours incluent la demande croissante de formulations liquides, qui dominent le segment des formes posologiques avec une part de 55,9 %, et un accent croissant sur les solutions de nutrition personnalisées et spécifiques aux maladies adaptées aux patients en oncologie, diabète et soins critiques.

- Le marché est modérément consolidé, avec des acteurs leaders tels qu’Abbott, Nestlé Health Science S.A., Danone, Baxter et B. Braun se concentrant sur l’expansion du portefeuille, les partenariats cliniques et l’innovation dans les produits de nutrition prêts à l’emploi et pour les soins à domicile.

- Régionalement, l’Amérique du Nord mène avec une part de marché de 38,7 %, suivie par l’Europe à 29,4 % et l’Asie-Pacifique à 22,1 %, tandis que l’Amérique latine et le Moyen-Orient & Afrique représentent ensemble la part restante, soutenus par l’amélioration de l’accès aux soins de santé et la sensibilisation.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Produit

Le marché de la nutrition clinique, par produit, est dominé par la nutrition entérale, qui représentait 47,6 % de part de marché en 2024, grâce à son adoption généralisée dans les hôpitaux, les établissements de soins de longue durée et les soins à domicile pour les patients atteints de maladies chroniques et de troubles gastro-intestinaux. La nutrition entérale bénéficie de son rapport coût-efficacité, de sa facilité d’administration et de son risque d’infection inférieur par rapport aux alternatives parentérales. La prévalence croissante du cancer, des troubles neurologiques et des admissions en soins intensifs continue de soutenir la demande. La nutrition infantile suit, soutenue par la croissance des soins néonatals, tandis que la nutrition parentérale reste essentielle pour les patients incapables de tolérer l’alimentation orale ou entérale.

- Par exemple, les formules entérales Jevity et Osmolite d’Abbott sont largement utilisées dans les hôpitaux américains pour les adultes nourris par sonde ayant besoin d’un soutien nutritionnel à long terme.

Par Consommateur

Par consommateur, le segment adulte a dominé le marché de la nutrition clinique avec une part de 68,3 % en 2024, soutenu par le vieillissement croissant de la population et l’incidence croissante des maladies chroniques telles que le diabète, le cancer et les troubles cardiovasculaires. Des taux d’hospitalisation plus élevés et une utilisation accrue des thérapies nutritionnelles cliniques dans les soins critiques et post-aigus renforcent encore le leadership du segment adulte. La demande est également stimulée par la gestion de la malnutrition chez les patients âgés. Le segment pédiatrique continue de s’étendre régulièrement, soutenu par une sensibilisation croissante à la nutrition précoce, à la gestion des naissances prématurées et à l’amélioration des infrastructures de soins intensifs néonatals.

- Par exemple, les suppléments nutritionnels oraux Resource et Boost de Nestlé Health Science (licenciés par Nestlé en dehors des États-Unis et du Canada) sont couramment utilisés dans les milieux cliniques pour gérer la malnutrition liée à la maladie, en particulier chez les patients âgés en convalescence après une chirurgie ou une maladie grave.

Par Forme Galénique

En fonction de la forme galénique, les formulations liquides détenaient la part dominante de 55,9 % en 2024, en raison de leur facilité de digestion, de leur absorption rapide et de leur adéquation pour l’alimentation par sonde entérale. Les produits liquides sont largement préférés dans les hôpitaux et les soins à domicile en raison de leur commodité, de leur dosage précis et de l’amélioration de la conformité des patients. La croissance est en outre soutenue par des innovations dans les formulations prêtes à l’emploi et les améliorations de saveur. Les formes en poudre maintiennent une forte demande pour leur efficacité économique et leur durée de conservation plus longue, tandis que les formes solides répondent à des exigences thérapeutiques et nutritionnelles spécifiques dans les milieux de nutrition ambulatoire et complémentaire.

Principaux Facteurs de Croissance

Augmentation de la Prévalence des Maladies Chroniques et de la Malnutrition

L’incidence croissante des maladies chroniques telles que le cancer, le diabète, les troubles gastro-intestinaux et les affections neurologiques est un moteur clé du marché de la nutrition clinique. Ces conditions augmentent considérablement le risque de malnutrition liée à la maladie, ce qui a un impact négatif sur les résultats de récupération et la durée de séjour à l’hôpital. Les produits de nutrition clinique sont de plus en plus intégrés dans les protocoles de traitement pour soutenir les besoins métaboliques, améliorer la réponse immunitaire et accélérer la récupération des patients. Les hôpitaux et les établissements de soins de longue durée mettent l’accent sur le dépistage nutritionnel précoce et l’intervention, renforçant encore la demande. De plus, le nombre croissant de patients gravement malades et de cas post-chirurgicaux a accru la dépendance à la nutrition entérale et parentérale. À mesure que la sensibilisation aux avantages cliniques et économiques de la thérapie nutritionnelle augmente, l’adoption continue de s’étendre dans les milieux de soins aigus, chroniques et de réhabilitation.

- Par exemple, les directives de la Société Européenne de Nutrition Clinique et de Métabolisme (ESPEN) recommandent une nutrition entérale précoce chez les patients gravement malades, et des produits tels que Fresubin de Fresenius Kabi et Jevity d’Abbott sont couramment utilisés dans les unités de soins intensifs pour répondre aux besoins en protéines et en calories.

Expansion de la Population Gériatrique et de la Nutrition à Domicile

La population gériatrique en expansion est un catalyseur majeur de croissance pour le marché de la nutrition clinique, car les personnes âgées sont plus vulnérables à la malnutrition, à la perte musculaire et aux maladies chroniques. Les changements physiologiques liés à l’âge nécessitent souvent un soutien nutritionnel spécialisé pour maintenir la force, l’immunité et la qualité de vie globale. Les produits de nutrition clinique sont largement utilisés pour gérer la fragilité, la sarcopénie et la récupération après une chirurgie ou une hospitalisation. En même temps, les systèmes de santé se tournent de plus en plus vers les soins à domicile pour réduire les coûts et la charge hospitalière. Cette transition a stimulé la demande de solutions nutritionnelles pratiques et faciles à administrer, adaptées à une utilisation à domicile. Les formulations liquides et prêtes à consommer gagnent une forte acceptation, permettant une gestion nutritionnelle efficace en dehors des établissements de santé traditionnels.

- Par exemple, les produits Fortimel et Fortisip de Danone sont largement utilisés en Europe comme compléments nutritionnels oraux prêts à consommer pour les résidents vivant en communauté et en maison de retraite, soutenant la gestion nutritionnelle en dehors des environnements hospitaliers traditionnels.

Augmentation des Dépenses de Santé et Sensibilisation Clinique

L’augmentation des dépenses de santé à l’échelle mondiale soutient l’expansion continue du marché de la nutrition clinique. Les gouvernements et les prestataires de soins de santé privés investissent dans des infrastructures hospitalières avancées, des unités de soins intensifs et des programmes de thérapie nutritionnelle spécialisée. La nutrition clinique est de plus en plus reconnue comme un élément central des soins complets aux patients, plutôt qu’un complément de soutien. L’amélioration de l’éducation et de la formation des professionnels de santé a renforcé la sensibilisation au rôle de la nutrition dans la gestion des maladies et la récupération. Parallèlement, l’inclusion de la thérapie nutritionnelle dans les directives cliniques a renforcé son adoption. Le soutien au remboursement pour la nutrition entérale et parentérale dans plusieurs régions a également amélioré l’accessibilité, encourageant une utilisation plus large des produits de nutrition clinique dans divers contextes de soins.

Tendances Clés & Opportunités

Solutions Nutritionnelles Personnalisées et Spécifiques aux Maladies

La nutrition personnalisée et spécifique aux maladies est une tendance émergente qui façonne le marché de la nutrition clinique. Les fabricants développent des formulations ciblées conçues pour des conditions spécifiques telles que l’oncologie, le diabète, les troubles rénaux et les maladies critiques. Ces produits spécialisés améliorent l’utilisation des nutriments, augmentent la tolérance des patients et soutiennent de meilleurs résultats cliniques. Les avancées en matière de diagnostics et de profilage métabolique permettent une planification nutritionnelle plus précise, s’alignant avec le mouvement plus large vers des soins de santé personnalisés. Cette tendance présente de fortes opportunités pour l’innovation, le développement de produits haut de gamme et la différenciation. Alors que les prestataires de soins de santé adoptent de plus en plus des approches de traitement individualisées, la demande de solutions de nutrition clinique sur mesure devrait augmenter, créant un potentiel de croissance à long terme pour les participants du marché.

- Par exemple, Fresenius Kabi propose des aliments entéraux spécifiques aux maladies tels que Fresubin Renal et Fresubin Hepa, formulés pour les patients atteints de maladies rénales ou hépatiques chroniques, reflétant l’adoption clinique croissante de solutions nutritionnelles ciblées sur les conditions.

Opportunités de Croissance dans les Marchés Émergents et les Soins à Domicile

Les marchés émergents offrent des opportunités de croissance significatives pour le marché de la nutrition clinique grâce à l’amélioration des infrastructures de santé, à l’augmentation des niveaux de revenu et à une sensibilisation accrue à la thérapie nutritionnelle. L’expansion des hôpitaux privés et des cliniques spécialisées stimule la demande de produits nutritionnels avancés. De plus, la préférence croissante pour les traitements à domicile ouvre de nouvelles voies pour l’adoption de la nutrition clinique. Les entreprises se concentrent sur l’expansion des réseaux de distribution, l’introduction de formulations économiques et la localisation de la production pour renforcer leur présence dans ces régions. Les plateformes de santé numériques et la surveillance à distance soutiennent également la gestion nutritionnelle à domicile. Ces facteurs positionnent collectivement les économies émergentes et les environnements de soins à domicile comme des domaines clés pour l’expansion future du marché.

- Par exemple, Danone a investi dans la capacité de nutrition médicale et le développement du marché en Chine et dans d’autres économies émergentes, en promouvant des produits tels que les suppléments nutritionnels oraux de Nutricia pour soutenir les soins à domicile et la gestion de la malnutrition liée aux maladies.

Principaux Défis

Coûts Élevés des Produits et Couverture de Remboursement Limitée

Les coûts élevés associés aux produits de nutrition clinique posent un défi important à la croissance du marché, en particulier dans les régions sensibles aux prix. Les formulations spécialisées nécessitent des processus de fabrication avancés, des contrôles de qualité stricts et la conformité aux normes réglementaires, ce qui augmente les coûts de production. Des politiques de remboursement limitées ou incohérentes restreignent davantage l’accès des patients, surtout pour la thérapie nutritionnelle à long terme ou à domicile. Dans de nombreux cas, les dépenses personnelles découragent l’adoption, amenant les prestataires de soins de santé à se tourner vers des alternatives moins efficaces. Aborder l’accessibilité financière grâce à des cadres de remboursement améliorés, à l’optimisation des coûts et à des modèles de soins de santé basés sur la valeur reste crucial pour élargir la pénétration du marché et assurer un accès équitable aux solutions de nutrition clinique.

Complexité Réglementaire et Problèmes de Normalisation des Produits

Le marché de la nutrition clinique fait face à des défis continus liés à des environnements réglementaires complexes et fragmentés. Les produits sont soumis à des exigences strictes en matière de sécurité, de qualité et d’étiquetage, qui varient considérablement d’une région à l’autre. Les différences dans la classification de la nutrition clinique, qu’elle soit considérée comme un aliment, un aliment médical ou un produit pharmaceutique, ajoutent encore à la complexité. Ces variations réglementaires augmentent les délais de développement, les coûts de conformité et les barrières à l’entrée sur le marché. Assurer une qualité de produit cohérente tout en répondant à des normes régionales diverses peut également limiter l’innovation. Les fabricants doivent investir massivement dans la validation clinique, la documentation et l’expertise réglementaire, ce qui peut épuiser les ressources et ralentir l’introduction de nouveaux produits de nutrition clinique améliorés.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché de la nutrition clinique avec une part de 38,7 % en 2024, soutenue par des infrastructures de santé avancées, une forte sensibilisation à la thérapie nutritionnelle médicale et une forte présence des principaux fabricants. La région bénéficie d’une forte prévalence de maladies chroniques, d’une population vieillissante rapide et d’une adoption généralisée de la nutrition entérale et parentérale dans les hôpitaux et les environnements de soins à domicile. Des cadres de remboursement favorables et des directives cliniques bien établies renforcent encore la croissance du marché. L’innovation continue des produits, associée à de forts investissements dans la nutrition personnalisée et les solutions de soins à domicile, continue de renforcer le leadership de l’Amérique du Nord sur le marché mondial de la nutrition clinique.

Europe

L’Europe représentait une part de 29,4 % du marché de la nutrition clinique en 2024, stimulée par des systèmes de santé publique robustes et une attention croissante à la gestion de la malnutrition dans les hôpitaux et les établissements de soins de longue durée. L’augmentation de la population âgée et l’incidence croissante des maladies chroniques et liées au mode de vie soutiennent une demande constante. Une surveillance réglementaire stricte garantit une haute qualité des produits, tandis que les programmes nationaux de nutrition favorisent une intervention nutritionnelle précoce. L’expansion des services de soins à domicile et une plus grande intégration de la nutrition clinique dans les protocoles de traitement standard contribuent également à la croissance. L’Europe de l’Ouest mène l’adoption régionale, tandis que l’Europe centrale et orientale connaît une accélération de l’adoption.

Asie-Pacifique

L’Asie-Pacifique a capturé 22,1 % du marché de la nutrition clinique en 2024 et représente le segment régional à la croissance la plus rapide. La croissance est stimulée par une infrastructure de santé en expansion rapide, une augmentation des dépenses de santé et une prise de conscience croissante des avantages de la nutrition clinique. Les grandes populations vieillissantes, le fardeau croissant des maladies chroniques et l’amélioration de la capacité hospitalière et des soins critiques soutiennent la demande. Les gouvernements investissent dans la modernisation des soins de santé, tandis que la participation du secteur privé augmente. L’expansion du tourisme médical et l’amélioration de l’accès aux thérapies nutritionnelles avancées renforcent encore le potentiel du marché dans les principaux pays de la région.

Amérique latine

L’Amérique latine détenait une part de 6,1 % du marché de la nutrition clinique en 2024, soutenue par une amélioration de l’accès aux soins de santé et une prise de conscience croissante de la thérapie nutritionnelle. L’incidence croissante des maladies chroniques et l’augmentation des taux d’hospitalisation stimulent l’adoption de la nutrition entérale et parentérale. L’expansion des établissements de santé privés et l’amélioration progressive des politiques de remboursement renforcent la pénétration du marché. Le Brésil et le Mexique restent les principaux contributeurs en raison de populations de patients plus importantes et de systèmes de santé mieux développés. Malgré les contraintes de coûts, les réformes continues des soins de santé et l’accent croissant sur la gestion de la malnutrition continuent de soutenir la croissance régionale.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait une part de 3,7 % du marché de la nutrition clinique en 2024, stimulée par des investissements croissants dans les soins de santé et l’expansion des infrastructures hospitalières. La prévalence croissante des maladies chroniques, associée à une amélioration de l’accès aux thérapies de nutrition médicale, soutient la demande. Les pays du Conseil de coopération du Golfe mènent la croissance régionale en raison de dépenses de santé plus élevées et de l’adoption de protocoles de traitement avancés. En Afrique, l’expansion du marché reste progressive, limitée par des remboursements limités et des défis d’accessibilité, bien que la sensibilisation croissante et les initiatives internationales de santé contribuent à une croissance stable à long terme.

Segmentation du marché :

Par produit

- Nutrition infantile

- Nutrition entérale

- Nutrition parentérale

Par consommateur

Par forme de dosage

Par application

- Malnutrition

- Nutrition pour le cancer

- Troubles métaboliques

- Maladies neurologiques

- Troubles gastro-intestinaux

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- R.-U.

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché de la nutrition clinique présente un paysage concurrentiel bien établi, caractérisé par la présence de multinationales mondiales et de fournisseurs de nutrition spécialisés se concentrant sur l’innovation produit, l’expansion du portefeuille et la portée géographique. Des acteurs de premier plan tels qu’Abbott, Nestlé Health Science S.A., Danone, Baxter et B. Braun maintiennent de solides positions sur le marché grâce à des offres complètes de nutrition entérale et parentérale et une intégration profonde avec les canaux hospitaliers et de soins à domicile. Des entreprises comme Perrigo Company PLC, Reckitt Benckiser, Ajinomoto, Hero Nutritionals et Pfizer Inc. renforcent la concurrence en élargissant les formulations nutritionnelles spécialisées et spécifiques aux maladies. Des initiatives stratégiques telles que les lancements de nouveaux produits, les collaborations cliniques, les acquisitions et les investissements en recherche et développement sont largement adoptées pour répondre aux besoins évolutifs des patients. L’accent mis sur la nutrition personnalisée, les formulations prêtes à l’emploi et l’expansion sur les marchés émergents continue de façonner la dynamique concurrentielle et les stratégies de croissance à long terme sur le marché de la nutrition clinique.

Analyse des Acteurs Clés

- Ajinomoto

- Abbott

- Reckitt Benckiser

- B. Braun

- Pfizer Inc.

- Nestlé Health Science S.A.

- Hero Nutritionals

- Baxter

- Danone

- Perrigo Company PLC

Développements Récents

- En janvier 2025, Otsuka Pharmaceutical a lancé ENOSOLID, une formule de nutrition entérale semi-solide conçue pour s’aligner sur les préférences alimentaires traditionnelles japonaises.

- En novembre 2024, Cadila Pharmaceuticals a introduit Militol, un supplément de fer formulé pour optimiser l’équilibre nutritionnel pour une meilleure absorption et tolérance gastro-intestinale. Le produit traite efficacement la carence en fer en incorporant des composants qui améliorent l’absorption du fer tout en soutenant le bien-être général.

- En septembre 2024, Dutch Medical Food B.V. s’est associé à Pristine Pearl Pharma Pvt. Ltd. pour introduire des produits de nutrition médicale innovants en Inde. Cette collaboration se concentre sur le traitement de conditions telles que le cancer, la malnutrition pédiatrique, la BPCO et l’épilepsie résistante aux médicaments, visant à améliorer significativement les résultats des patients dans le paysage de la santé indienne.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Produit, le Consommateur, la Forme de Dosage, l’Application et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché de la nutrition clinique devrait connaître une demande soutenue en raison de l’augmentation de la charge des maladies chroniques et liées au mode de vie dans tous les groupes d’âge.

- Un accent accru sur l’intervention nutritionnelle précoce renforcera l’intégration de la nutrition clinique dans les protocoles de traitement standard.

- Les formulations nutritionnelles personnalisées et spécifiques aux maladies seront adoptées plus largement dans les hôpitaux et les soins à domicile.

- La croissance de la population gériatrique mondiale continuera de stimuler la demande pour des thérapies nutritionnelles de soutien et à long terme.

- L’expansion des soins de santé à domicile augmentera l’utilisation de produits nutritionnels prêts à consommer et faciles à administrer.

- L’innovation continue en nutrition entérale et parentérale améliorera les résultats des patients et l’efficacité des traitements.

- Les marchés émergents connaîtront une croissance accélérée soutenue par le développement des infrastructures de santé et une sensibilisation croissante.

- La santé numérique et la surveillance à distance amélioreront la gestion nutritionnelle et la conformité des patients.

- Les collaborations stratégiques et les acquisitions resteront centrales pour le positionnement concurrentiel parmi les principaux acteurs.

- Un fort accent sur la conformité réglementaire et les normes de qualité façonnera le développement des produits et l’expansion du marché.