Marktübersicht

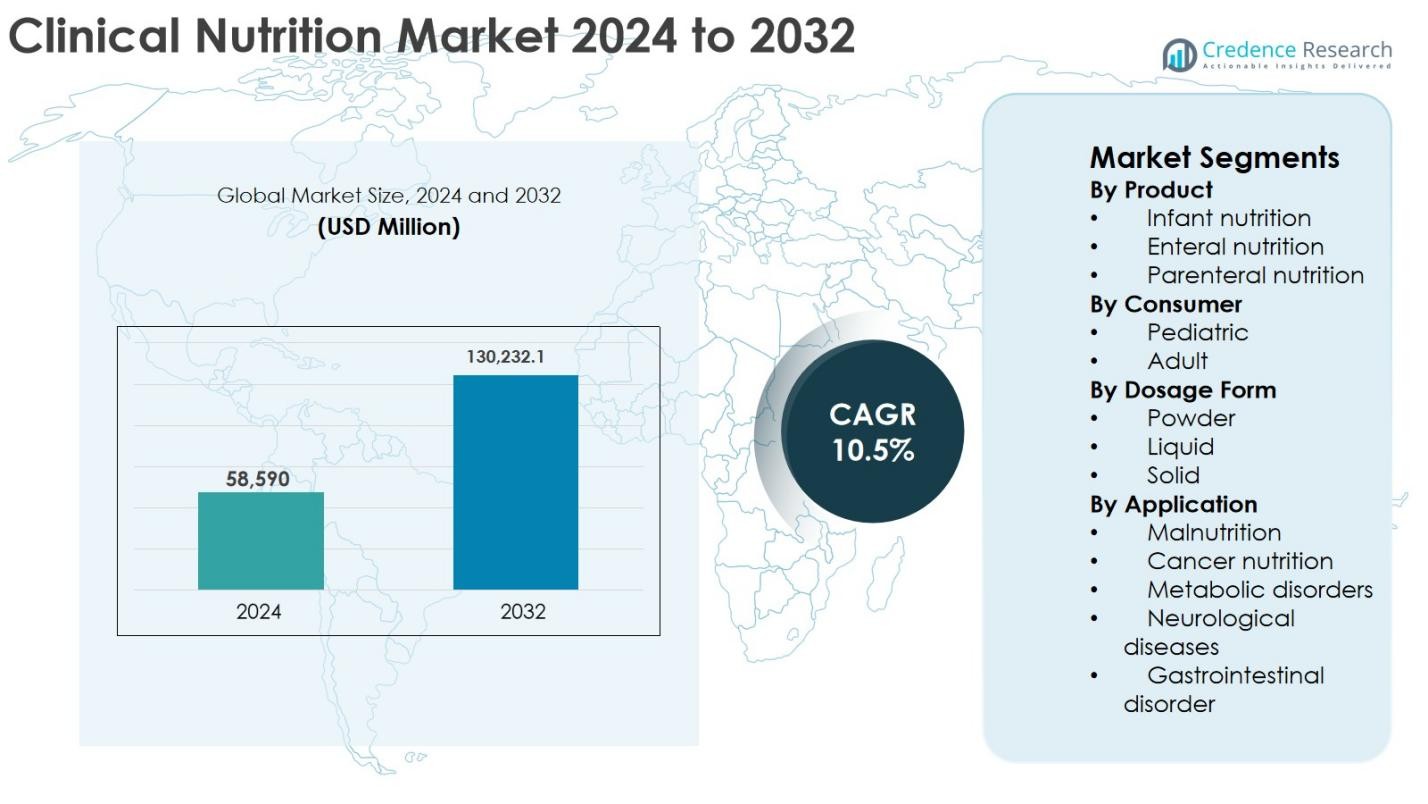

Die Größe des Marktes für klinische Ernährung wurde im Jahr 2024 auf 58.590 Millionen USD geschätzt und soll bis 2032 130.232,1 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 10,5 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für klinische Ernährung 2024 |

58.590 Millionen USD |

| Markt für klinische Ernährung, CAGR |

10,5% |

| Marktgröße für klinische Ernährung 2032 |

130.232,1 Millionen USD |

Der Markt für klinische Ernährung wird von etablierten globalen Akteuren wie Abbott, Nestlé Health Science S.A., Danone, Baxter, B. Braun, Reckitt Benckiser, Perrigo Company PLC, Ajinomoto, Hero Nutritionals und Pfizer Inc. angeführt, die alle durch breite Produktportfolios und starke klinische Vertriebsnetze konkurrieren. Diese Unternehmen konzentrieren sich auf enterale und parenterale Ernährung, krankheitsspezifische Formulierungen und heimfreundliche Produkte, um ihre Marktpräsenz zu stärken. Regional führt Nordamerika den Markt für klinische Ernährung mit einem genauen Marktanteil von 38,7 % an, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Akzeptanz der medizinischen Ernährungstherapie und günstige Erstattungspolitiken. Europa folgt mit einem Anteil von 29,4 %, getrieben durch starke öffentliche Gesundheitssysteme, während der asiatisch-pazifische Raum aufgrund steigender Gesundheitsinvestitionen und wachsendem Bewusstsein für die Vorteile klinischer Ernährung weiterhin schnell expandiert.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Die Größe des Marktes für klinische Ernährung wurde im Jahr 2024 auf 58.590 Millionen USD geschätzt und soll bis 2032 130.232,1 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 10,5 % im Prognosezeitraum.

- Das Marktwachstum wird durch die steigende Prävalenz chronischer Krankheiten, die zunehmende geriatrische Bevölkerung und die wachsende Inzidenz von krankheitsbedingter Mangelernährung angetrieben, wobei die enterale Ernährung als führendes Segment mit einem Anteil von 47,6 % hervorgeht, aufgrund der weit verbreiteten Akzeptanz in Krankenhäusern und der häuslichen Pflege.

- Laufende Trends umfassen die steigende Nachfrage nach flüssigen Formulierungen, die das Segment der Darreichungsformen mit einem Anteil von 55,9 % dominieren, sowie den steigenden Fokus auf personalisierte und krankheitsspezifische Ernährungslösungen, die auf Onkologie-, Diabetes- und Intensivpflegepatienten zugeschnitten sind.

- Der Markt ist moderat konsolidiert, wobei führende Akteure wie Abbott, Nestlé Health Science S.A., Danone, Baxter und B. Braun sich auf Portfolioerweiterung, klinische Partnerschaften und Innovationen in gebrauchsfertigen und heimfreundlichen Ernährungsprodukten konzentrieren.

- Regional führt Nordamerika mit einem Marktanteil von 38,7 %, gefolgt von Europa mit 29,4 % und dem asiatisch-pazifischen Raum mit 22,1 %, während Lateinamerika und der Nahe Osten & Afrika zusammen den verbleibenden Anteil ausmachen, unterstützt durch verbesserten Zugang zur Gesundheitsversorgung und Bewusstsein.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Produkt

Der Markt für klinische Ernährung wird nach Produkt von der enteralen Ernährung angeführt, die 2024 einen Marktanteil von 47,6 % ausmachte. Dies ist auf ihre breite Akzeptanz in Krankenhäusern, Langzeitpflegeeinrichtungen und häuslichen Pflegeumgebungen für Patienten mit chronischen Krankheiten und gastrointestinalen Störungen zurückzuführen. Enterale Ernährung profitiert von Kosteneffizienz, einfacher Verabreichung und einem geringeren Infektionsrisiko im Vergleich zu parenteralen Alternativen. Die steigende Prävalenz von Krebs, neurologischen Störungen und Intensivpflegeaufnahmen unterstützt weiterhin die Nachfrage. Die Säuglingsernährung folgt, unterstützt durch das Wachstum der Neonatalpflege, während parenterale Ernährung für Patienten, die keine orale oder enterale Ernährung vertragen, weiterhin unerlässlich bleibt.

- Zum Beispiel werden Abbotts enterale Formeln Jevity und Osmolite häufig in US-Krankenhäusern für sondenernährte Erwachsene verwendet, die langfristige Ernährungshilfe benötigen.

Nach Verbraucher

Nach Verbraucher dominierte das Erwachsenensegment den Markt für klinische Ernährung mit einem Anteil von 68,3 % im Jahr 2024, unterstützt durch die wachsende alternde Bevölkerung und die zunehmende Inzidenz chronischer Krankheiten wie Diabetes, Krebs und Herz-Kreislauf-Erkrankungen. Höhere Hospitalisierungsraten und der verstärkte Einsatz von Ernährungstherapien in der Intensiv- und Nachsorge stärken die Führungsposition des Erwachsenensegments weiter. Die Nachfrage wird auch durch das Management von Mangelernährung bei älteren Patienten angetrieben. Das pädiatrische Segment wächst stetig weiter, unterstützt durch das steigende Bewusstsein für Ernährung in der frühen Lebensphase, das Management von Frühgeburten und die verbesserte Infrastruktur der neonatologischen Intensivpflege.

- Zum Beispiel werden die oralen Nahrungsergänzungsmittel Resource und Boost von Nestlé Health Science (außerhalb der USA und Kanada von Nestlé lizenziert) häufig in klinischen Umgebungen zur Behandlung von krankheitsbedingter Mangelernährung eingesetzt, insbesondere bei älteren Patienten, die sich von Operationen oder schweren Krankheiten erholen.

Nach Darreichungsform

Basierend auf der Darreichungsform hielten flüssige Formulierungen im Jahr 2024 den dominanten Anteil von 55,9 %, was auf ihre leichte Verdaulichkeit, schnelle Absorption und Eignung für die enterale Sondenernährung zurückzuführen ist. Flüssige Produkte werden in Krankenhäusern und der häuslichen Pflege aufgrund von Bequemlichkeit, genauer Dosierung und verbesserter Patientencompliance bevorzugt. Das Wachstum wird weiter durch Innovationen in gebrauchsfertigen Formulierungen und Geschmacksverbesserungen unterstützt. Pulverformen halten eine starke Nachfrage aufgrund von Kosteneffizienz und längerer Haltbarkeit aufrecht, während feste Formen spezifische therapeutische und ernährungsphysiologische Anforderungen in ambulanten und ergänzenden Ernährungseinstellungen bedienen.

Wichtige Wachstumsfaktoren

Steigende Prävalenz chronischer Krankheiten und Mangelernährung

Die zunehmende Inzidenz chronischer Krankheiten wie Krebs, Diabetes, gastrointestinaler Störungen und neurologischer Erkrankungen ist ein wichtiger Treiber des Marktes für klinische Ernährung. Diese Bedingungen erhöhen das Risiko einer krankheitsbedingten Mangelernährung erheblich, was sich negativ auf die Genesungsergebnisse und die Dauer des Krankenhausaufenthalts auswirkt. Produkte zur klinischen Ernährung werden zunehmend in Behandlungsprotokolle integriert, um den Stoffwechselbedarf zu unterstützen, die Immunantwort zu verbessern und die Genesung der Patienten zu beschleunigen. Krankenhäuser und Langzeitpflegeeinrichtungen betonen die frühzeitige Ernährungsüberprüfung und -intervention, was die Nachfrage weiter stärkt. Darüber hinaus hat die steigende Zahl von kritisch kranken Patienten und postoperativen Fällen die Abhängigkeit von enteraler und parenteraler Ernährung erhöht. Mit wachsendem Bewusstsein für die klinischen und wirtschaftlichen Vorteile der Ernährungstherapie nimmt die Akzeptanz in akuten, chronischen und rehabilitativen Pflegeumgebungen weiter zu.

- Zum Beispiel empfehlen die Richtlinien der Europäischen Gesellschaft für klinische Ernährung und Stoffwechsel (ESPEN) eine frühzeitige enterale Ernährung bei kritisch kranken Patienten, und Produkte wie Fresenius Kabis Fresubin und Abbotts Jevity werden routinemäßig auf Intensivstationen verwendet, um den Protein- und Kalorienbedarf zu decken.

Erweiterung der geriatrischen Bevölkerung und Ernährung in der häuslichen Pflege

Die wachsende geriatrische Bevölkerung ist ein wichtiger Wachstumskatalysator für den Markt der klinischen Ernährung, da ältere Menschen anfälliger für Mangelernährung, Muskelverlust und chronische Gesundheitszustände sind. Altersbedingte physiologische Veränderungen erfordern oft spezialisierte Ernährungsunterstützung, um Stärke, Immunität und die allgemeine Lebensqualität zu erhalten. Klinische Ernährungsprodukte werden häufig zur Bewältigung von Gebrechlichkeit, Sarkopenie und zur Erholung nach Operationen oder Krankenhausaufenthalten eingesetzt. Gleichzeitig verlagern sich Gesundheitssysteme zunehmend hin zur häuslichen Pflege, um Kosten zu senken und die Krankenhausbelastung zu reduzieren. Dieser Übergang hat die Nachfrage nach praktischen, einfach zu verabreichenden Ernährungslösungen für den Heimgebrauch gesteigert. Flüssige und gebrauchsfertige Formulierungen finden starke Akzeptanz und ermöglichen ein effektives Ernährungsmanagement außerhalb traditioneller Gesundheitseinrichtungen.

- Beispielsweise werden Danones Fortimel- und Fortisip-Produkte in Europa häufig als gebrauchsfertige orale Nahrungsergänzungsmittel für Bewohner von Gemeinden und Pflegeheimen eingesetzt, um das Ernährungsmanagement außerhalb traditioneller Krankenhauseinrichtungen zu unterstützen.

Steigende Gesundheitsausgaben und klinisches Bewusstsein

Steigende Gesundheitsausgaben weltweit unterstützen die stetige Expansion des Marktes für klinische Ernährung. Regierungen und private Gesundheitsdienstleister investieren in fortschrittliche Krankenhausinfrastruktur, Intensivstationen und spezialisierte Ernährungstherapieprogramme. Klinische Ernährung wird zunehmend als Kernbestandteil einer umfassenden Patientenversorgung anerkannt, anstatt als unterstützendes Add-on. Verbesserte Bildung und Schulung unter Gesundheitsfachleuten haben das Bewusstsein für die Rolle der Ernährung im Krankheitsmanagement und in der Genesung gestärkt. Parallel dazu hat die Aufnahme von Ernährungstherapie in klinische Richtlinien die Akzeptanz gestärkt. Die Erstattungsunterstützung für enterale und parenterale Ernährung in mehreren Regionen hat auch die Zugänglichkeit verbessert und die breitere Nutzung von klinischen Ernährungsprodukten in verschiedenen Pflegeeinrichtungen gefördert.

Wichtige Trends & Chancen

Personalisierte und krankheitsspezifische Ernährungslösungen

Personalisierte und krankheitsspezifische Ernährung ist ein aufkommender Trend, der den Markt für klinische Ernährung prägt. Hersteller entwickeln gezielte Formulierungen, die für spezifische Bedingungen wie Onkologie, Diabetes, Nierenerkrankungen und kritische Erkrankungen ausgelegt sind. Diese spezialisierten Produkte verbessern die Nährstoffverwertung, erhöhen die Patiententoleranz und unterstützen bessere klinische Ergebnisse. Fortschritte in der Diagnostik und im Stoffwechselprofiling ermöglichen eine präzisere Ernährungsplanung, die mit dem breiteren Trend zur personalisierten Gesundheitsversorgung übereinstimmt. Dieser Trend bietet starke Chancen für Innovation, Entwicklung von Premiumprodukten und Differenzierung. Da Gesundheitsdienstleister zunehmend individualisierte Behandlungsansätze übernehmen, wird erwartet, dass die Nachfrage nach maßgeschneiderten klinischen Ernährungslösungen steigt, was langfristiges Wachstumspotenzial für Marktteilnehmer schafft.

- Beispielsweise bietet Fresenius Kabi krankheitsspezifische enterale Ernährung wie Fresubin Renal und Fresubin Hepa an, die für Patienten mit chronischen Nieren- oder Lebererkrankungen formuliert sind und die zunehmende klinische Akzeptanz von bedingungsorientierten Ernährungslösungen widerspiegeln.

Wachstumsmöglichkeiten in aufstrebenden Märkten und häuslichen Pflegeumgebungen

Die Schwellenmärkte bieten erhebliche Wachstumschancen für den Markt der klinischen Ernährung aufgrund der Verbesserung der Gesundheitsinfrastruktur, steigender Einkommensniveaus und zunehmender Bewusstheit für Ernährungstherapien. Der Ausbau privater Krankenhäuser und Fachkliniken treibt die Nachfrage nach fortschrittlichen Ernährungsprodukten an. Darüber hinaus eröffnet die wachsende Vorliebe für häusliche Pflege neue Wege für die Einführung klinischer Ernährung. Unternehmen konzentrieren sich darauf, Vertriebsnetze auszubauen, kostengünstige Formulierungen einzuführen und die Produktion zu lokalisieren, um ihre Präsenz in diesen Regionen zu stärken. Digitale Gesundheitsplattformen und Fernüberwachung unterstützen ebenfalls das ernährungsbasierte Management zu Hause. Diese Faktoren positionieren Schwellenländer und häusliche Pflegesettings gemeinsam als Schlüsselbereiche für die zukünftige Marktexpansion.

- Zum Beispiel hat Danone in die Kapazität für medizinische Ernährung und Marktentwicklung in China und anderen Schwellenländern investiert und fördert Produkte wie Nutricias orale Nahrungsergänzungsmittel, um die häusliche Pflege und das Management von krankheitsbedingter Mangelernährung zu unterstützen.

Wichtige Herausforderungen

Hohe Produktkosten und begrenzte Erstattungsabdeckung

Hohe Kosten im Zusammenhang mit klinischen Ernährungsprodukten stellen eine erhebliche Herausforderung für das Marktwachstum dar, insbesondere in preissensiblen Regionen. Spezialisierte Formulierungen erfordern fortschrittliche Herstellungsprozesse, strenge Qualitätskontrollen und die Einhaltung von regulatorischen Standards, die alle die Produktionskosten erhöhen. Begrenzte oder inkonsistente Erstattungspolitiken schränken den Zugang der Patienten weiter ein, insbesondere bei langfristiger oder häuslicher Ernährungstherapie. In vielen Fällen entmutigen Ausgaben aus eigener Tasche die Einführung, was dazu führt, dass Gesundheitsdienstleister auf weniger effektive Alternativen zurückgreifen. Die Bewältigung der Erschwinglichkeit durch verbesserte Erstattungsrahmen, Kostenoptimierung und wertbasierte Gesundheitsmodelle bleibt entscheidend, um die Marktdurchdringung zu erweitern und einen gerechten Zugang zu klinischen Ernährungslösungen zu gewährleisten.

Regulatorische Komplexität und Probleme bei der Produktstandardisierung

Der Markt für klinische Ernährung steht vor anhaltenden Herausforderungen im Zusammenhang mit komplexen und fragmentierten regulatorischen Umgebungen. Produkte unterliegen strengen Sicherheits-, Qualitäts- und Kennzeichnungsanforderungen, die sich erheblich zwischen den Regionen unterscheiden. Unterschiede in der Klassifizierung klinischer Ernährung, sei es als Lebensmittel, medizinische Lebensmittel oder pharmazeutische Produkte, erhöhen die Komplexität weiter. Diese regulatorischen Unterschiede verlängern die Entwicklungszeiten, erhöhen die Compliance-Kosten und schaffen Markteintrittsbarrieren. Die Sicherstellung einer konsistenten Produktqualität bei gleichzeitiger Erfüllung unterschiedlicher regionaler Standards kann auch die Innovation einschränken. Hersteller müssen stark in klinische Validierung, Dokumentation und regulatorische Expertise investieren, was Ressourcen belasten und die Einführung neuer und verbesserter klinischer Ernährungsprodukte verlangsamen kann.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für klinische Ernährung mit einem Anteil von 38,7 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein für medizinische Ernährungstherapie und eine starke Präsenz führender Hersteller. Die Region profitiert von einer hohen Prävalenz chronischer Krankheiten, einer schnell alternden Bevölkerung und der weit verbreiteten Einführung enteraler und parenteraler Ernährung in Krankenhäusern und häuslichen Pflegesettings. Günstige Erstattungsrahmen und gut etablierte klinische Richtlinien stärken das Marktwachstum weiter. Ständige Produktinnovationen, gepaart mit starken Investitionen in personalisierte Ernährung und häusliche Pflegelösungen, stärken weiterhin Nordamerikas Führungsrolle im globalen Markt für klinische Ernährung.

Europa

Europa machte 2024 einen Anteil von 29,4 % am Markt für klinische Ernährung aus, angetrieben durch robuste öffentliche Gesundheitssysteme und einen zunehmenden Fokus auf das Management von Mangelernährung in Krankenhäusern und Langzeitpflegeeinrichtungen. Eine zunehmende ältere Bevölkerung und die wachsende Häufigkeit von chronischen und lebensstilbedingten Krankheiten unterstützen eine stetige Nachfrage. Eine starke behördliche Aufsicht gewährleistet eine hohe Produktqualität, während nationale Ernährungsprogramme frühe Ernährungsinterventionen fördern. Die Expansion von häuslichen Pflegediensten und die stärkere Integration der klinischen Ernährung in Standardbehandlungsprotokolle tragen weiter zum Wachstum bei. Westeuropa führt die regionale Akzeptanz an, während Mittel- und Osteuropa eine beschleunigte Aufnahme verzeichnen.

Asien-Pazifik

Der Asien-Pazifik-Raum erfasste 2024 einen Anteil von 22,1 % am Markt für klinische Ernährung und stellt das am schnellsten wachsende regionale Segment dar. Das Wachstum wird durch die rasch expandierende Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und ein zunehmendes Bewusstsein für die Vorteile der klinischen Ernährung angetrieben. Große alternde Bevölkerungen, die wachsende Belastung durch chronische Krankheiten und die Verbesserung der Krankenhaus- und Intensivpflegekapazitäten unterstützen die Nachfrage. Regierungen investieren in die Modernisierung des Gesundheitswesens, während die Beteiligung des privaten Sektors zunimmt. Die Expansion des Medizintourismus und der verbesserte Zugang zu fortschrittlichen Ernährungstherapien erhöhen das Marktpotenzial in wichtigen Ländern der Region weiter.

Lateinamerika

Lateinamerika hielt 2024 einen Anteil von 6,1 % am Markt für klinische Ernährung, unterstützt durch verbesserten Zugang zur Gesundheitsversorgung und ein wachsendes Bewusstsein für Ernährungstherapie. Die steigende Häufigkeit von chronischen Krankheiten und zunehmende Hospitalisierungsraten treiben die Einführung von enteraler und parenteraler Ernährung voran. Die Expansion privater Gesundheitseinrichtungen und die schrittweise Verbesserung der Erstattungspolitiken stärken die Marktdurchdringung. Brasilien und Mexiko bleiben die Hauptbeitragszahler aufgrund größerer Patientenzahlen und besser entwickelter Gesundheitssysteme. Trotz Kostenbeschränkungen unterstützen laufende Gesundheitsreformen und ein wachsender Fokus auf das Management von Mangelernährung weiterhin das regionale Wachstum.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte 2024 einen Anteil von 3,7 % am Markt für klinische Ernährung aus, angetrieben durch steigende Gesundheitsinvestitionen und den Ausbau der Krankenhausinfrastruktur. Die zunehmende Prävalenz chronischer Krankheiten, gepaart mit verbessertem Zugang zu medizinischen Ernährungstherapien, unterstützt die Nachfrage. Die Länder des Golfkooperationsrats führen das regionale Wachstum an, bedingt durch höhere Gesundheitsausgaben und die Einführung fortschrittlicher Behandlungsprotokolle. In Afrika bleibt die Marktexpansion allmählich, eingeschränkt durch begrenzte Erstattungen und Erschwinglichkeitsprobleme, obwohl zunehmendes Bewusstsein und internationale Gesundheitsinitiativen zu einem stetigen langfristigen Wachstum beitragen.

Marktsegmentierungen:

Nach Produkt

- Säuglingsernährung

- Enterale Ernährung

- Parenterale Ernährung

Nach Verbraucher

Nach Darreichungsform

- Pulver

- Flüssigkeit

- Feststoff

Nach Anwendung

- Mangelernährung

- Krebsernährung

- Stoffwechselstörungen

- Neurologische Erkrankungen

- Gastrointestinale Störungen

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für klinische Ernährung zeichnet sich durch eine gut etablierte Wettbewerbslandschaft aus, die durch die Präsenz globaler multinationaler Unternehmen und spezialisierter Ernährungsanbieter geprägt ist, die sich auf Produktinnovation, Portfolioerweiterung und geografische Reichweite konzentrieren. Führende Akteure wie Abbott, Nestlé Health Science S.A., Danone, Baxter und B. Braun halten starke Marktpositionen durch umfassende enterale und parenterale Ernährungsangebote und eine tiefe Integration mit Krankenhaus- und Heimkanälen. Unternehmen wie Perrigo Company PLC, Reckitt Benckiser, Ajinomoto, Hero Nutritionals und Pfizer Inc. verstärken den Wettbewerb durch die Erweiterung spezialisierter und krankheitsspezifischer Ernährungsformulierungen. Strategische Initiativen wie neue Produkteinführungen, klinische Kooperationen, Übernahmen und Investitionen in Forschung und Entwicklung werden weit verbreitet eingesetzt, um den sich entwickelnden Patientenbedürfnissen gerecht zu werden. Der Fokus auf personalisierte Ernährung, gebrauchsfertige Formulierungen und die Expansion in aufstrebende Märkte prägt weiterhin die Wettbewerbsdynamik und langfristige Wachstumsstrategien im Markt für klinische Ernährung.

Analyse der Hauptakteure

- Ajinomoto

- Abbott

- Reckitt Benckiser

- B. Braun

- Pfizer Inc.

- Nestlé Health Science S.A.

- Hero Nutritionals

- Baxter

- Danone

- Perrigo Company PLC

Jüngste Entwicklungen

- Im Januar 2025 brachte Otsuka Pharmaceutical ENOSOLID auf den Markt, eine halbflüssige enterale Ernährungsformel, die auf traditionelle japanische Ernährungsgewohnheiten abgestimmt ist.

- Im November 2024 führte Cadila Pharmaceuticals Militol ein, ein Eisenpräparat, das entwickelt wurde, um das Nährstoffgleichgewicht für eine verbesserte Aufnahme und gastrointestinale Verträglichkeit zu optimieren. Das Produkt bekämpft effektiv Eisenmangel, indem es Komponenten einbezieht, die die Eisenaufnahme verbessern und gleichzeitig das allgemeine Wohlbefinden unterstützen.

- Im September 2024 ging Dutch Medical Food B.V. eine Partnerschaft mit Pristine Pearl Pharma Pvt. Ltd. ein, um innovative medizinische Ernährungsprodukte in Indien einzuführen. Diese Zusammenarbeit konzentriert sich darauf, Bedingungen wie Krebs, pädiatrische Mangelernährung, COPD und therapieresistente Epilepsie anzugehen, mit dem Ziel, die Patientenergebnisse im indischen Gesundheitswesen erheblich zu verbessern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Verbraucher, Darreichungsform, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Es wird erwartet, dass der Markt für klinische Ernährung aufgrund der steigenden Belastung durch chronische und lebensstilbedingte Krankheiten in allen Altersgruppen eine anhaltende Nachfrage verzeichnen wird.

- Ein zunehmender Fokus auf frühzeitige Ernährungsinterventionen wird die Integration der klinischen Ernährung in Standardbehandlungsprotokolle stärken.

- Personalisierte und krankheitsspezifische Ernährungsformulierungen werden in Krankenhäusern und häuslichen Pflegeeinrichtungen breitere Akzeptanz finden.

- Das Wachstum der globalen geriatrischen Bevölkerung wird weiterhin die Nachfrage nach langfristigen und unterstützenden Ernährungstherapien antreiben.

- Die Ausweitung der häuslichen Gesundheitsversorgung wird die Nutzung von verzehrfertigen und einfach zu verabreichenden Ernährungsprodukten erhöhen.

- Fortlaufende Innovationen in der enteralen und parenteralen Ernährung werden die Patientenergebnisse und die Behandlungseffizienz verbessern.

- Aufstrebende Märkte werden ein beschleunigtes Wachstum erfahren, unterstützt durch den Ausbau der Gesundheitsinfrastruktur und das steigende Bewusstsein.

- Digitale Gesundheit und Fernüberwachung werden das Ernährungsmanagement und die Patientencompliance verbessern.

- Strategische Kooperationen und Übernahmen werden für die Wettbewerbspositionierung unter den führenden Akteuren zentral bleiben.

- Ein starker Fokus auf die Einhaltung von Vorschriften und Qualitätsstandards wird die Produktentwicklung und Marktexpansion prägen.