Marknadsöversikt:

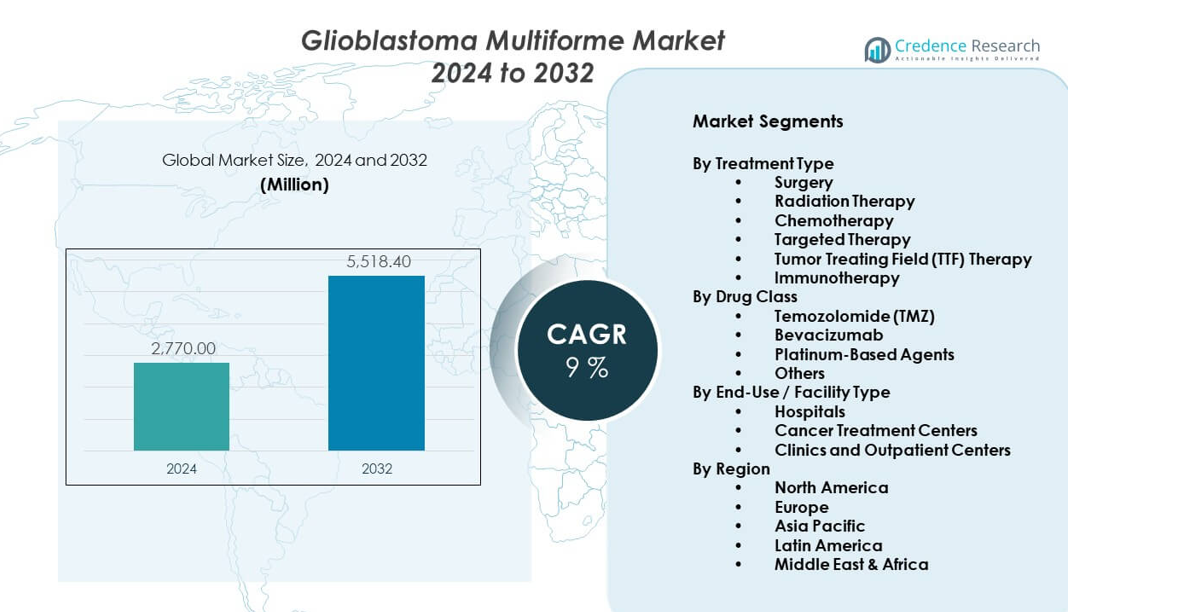

Glioblastoma Multiforme-marknaden visar stadig tillväxt drivet av ouppfyllda medicinska behov. Marknaden står på 2 770 miljoner USD år 2024. Den förväntas nå 5 518,4 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Glioblastoma Multiforme Marknadsstorlek 2024 |

2 770 miljoner USD |

| Glioblastoma Multiforme Marknad, CAGR |

9% |

| Glioblastoma Multiforme Marknadsstorlek 2032 |

5 518,4 miljoner USD |

Den ökande förekomsten av aggressiva hjärntumörer förblir en viktig tillväxtfaktor. Förbättrade avbildningstekniker stödjer tidigare och mer exakt diagnos. Framsteg inom neurokirurgiska verktyg förbättrar precision och säkerhet vid tumörborttagning. Målinriktade terapier och immunterapier utökar alternativen bortom standardkemoterapi. Aktiva kliniska prövningsrörledningar påskyndar innovation i kombinationsbehandlingar. Snabbare regulatoriska vägar för sällsynta cancerformer stödjer produktgodkännanden. Ökande sjukvårdsutgifter förbättrar patienternas tillgång till avancerad neuro-onkologisk vård.

Nordamerika leder tack vare stark onkologiinfrastruktur och forskningsfinansiering. USA dominerar med hög klinisk prövningsaktivitet och snabb terapiadoption. Europa följer, stött av offentliga sjukvårdssystem och akademiska forskningscentra. Tyskland, Frankrike och Storbritannien visar starkt upptag av avancerade behandlingsprotokoll. Asien och Stillahavsområdet växer fram med förbättrad diagnostik och sjukhuskapacitet. Kina och Indien får fart genom ökad medvetenhet och investeringar i sjukvården.

Marknadsinsikter:

- Marknaden för Glioblastoma Multiforme värderas till 2,770 miljoner USD år 2024 och förväntas nå 5,518.4 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 9%, drivet av ett stort otillfredsställt kliniskt behov och en stadig efterfrågan på terapi.

- Nordamerika leder med cirka 40% andel tack vare avancerad neuro-onkologiinfrastruktur, Europa följer med en betydande andel stödd av offentliga sjukvårdssystem, och Asien och Stillahavsområdet har cirka 18,60% drivet av utökad sjukhuskapacitet.

- Asien och Stillahavsområdet är den snabbast växande regionen med nästan 18,60% andel, stödd av ökad sjukdomsmedvetenhet, förbättrad diagnostik och ökad investering i onkologi i Kina, Indien och Japan.

- Efter behandlingstyp står kemoterapi och kirurgi tillsammans för nästan 60% andel, vilket återspeglar deras roll som standardförstahandsinterventioner i vårdmiljöer.

- Efter slutanvändning bidrar sjukhus och cancerbehandlingscenter tillsammans med cirka 70% andel tack vare deras kirurgiska kapacitet, avancerad bildtillgång och multidisciplinära vårdmodeller.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsdrivkrafter:

Ökad sjukdomsförekomst och högt otillfredsställt terapeutiskt behov inom neuro-onkologi

Marknaden för Glioblastoma Multiforme gynnas av den ökande globala bördan av aggressiva hjärntumörer. Förekomsttalen fortsätter att öka bland åldrande befolkningar. Överlevnadsresultaten förblir dåliga trots användning av standardterapi. Denna klyfta upprätthåller en konstant efterfrågan på förbättrade behandlingsalternativ. Sjukhus prioriterar snabb intervention för nyupptäckta patienter. Neuro-onkologienheter utökar kapaciteten för att hantera komplexa fall. Det stöder stadig användning av kirurgiska, strålning- och läkemedelsterapier. Klinisk brådska håller behandlingsbehovet motståndskraftigt över hela sjukvårdssystemet.

- Till exempel rapporterar Mayo Clinic att de behandlar tusentals fall av primära hjärntumörer årligen genom dedikerade neuro-onkologiprogram. Klinisk brådska håller behandlingsbehovet motståndskraftigt över hela sjukvårdssystemet.

Framsteg inom neurokirurgisk precision och intraoperativa behandlingsteknologier

Marknaden för Glioblastoma Multiforme får stöd av framsteg inom neurokirurgiska tekniker. Bildstyrd kirurgi förbättrar synligheten av tumörmarginaler. Kirurger uppnår högre resektionsnoggrannhet med minskad neurologisk risk. Intraoperativ övervakning skyddar kritiska hjärnfunktioner. Avancerade verktyg stöder upprepade operationer när återfall inträffar. Det stärker förtroendet för aggressiva kirurgiska tillvägagångssätt. Sjukhus investerar i specialiserad neurokirurgisk utrustning. Dessa faktorer ökar antalet ingrepp på stora behandlingscenter.

- Till exempel möjliggör Siemens Healthineers’ intraoperativa MRI-system realtidsavbildning under tumörresektion på ledande neurokirurgiska center. Sjukhus investerar i specialiserad neurokirurgisk utrustning. Dessa framsteg ökar antalet ingrepp på stora behandlingscenter.

Expansion av riktade terapier och nya läkemedelsutvecklingsprogram

Marknaden för Glioblastoma Multiforme växer genom aktiv utveckling av riktade terapier. Läkemedelsutvecklare fokuserar på tumörspecifika molekylära vägar. Precisionsmediciner adresserar resistens som ses i standardkemoterapi. Kombinationsregimer förbättrar svarsdurabilitet. Det uppmuntrar bredare deltagande i kliniska prövningar. Läkemedelsföretag prioriterar sällsynta och högdödlighetscancer. Regulatoriska ramar stöder accelererade granskningsvägar. Dessa element stärker långsiktig terapeutisk innovation.

Stödjande Regulatorisk Miljö Och Tillväxt Inom Specialiserad Cancervård

Marknaden för Glioblastoma Multiforme gynnas av fördelaktigt regulatoriskt stöd. Föräldralösa läkemedelspolicyer uppmuntrar fokuserade forskningsinvesteringar. Snabbare godkännanden minskar utvecklingstiderna. Offentlig och privat finansiering stöder hjärncancerforskning. Det förbättrar tillgången till avancerade behandlingar på större sjukhus. Specialiserade cancercentra utökar neuro-onkologiprogram. Multidisciplinära vårdmodeller förbättrar behandlingskoordineringen. Dessa drivkrafter förstärker en konsekvent marknadsefterfrågan.

Marknadstrender:

Skifte Mot Personlig Behandlingsplanering Och Molekylär Profilering

Marknaden för Glioblastoma Multiforme speglar ett skifte mot personliga vårdstrategier. Läkare förlitar sig på genetiska och biomarkörtester. Behandlingsplaner anpassas till individuella tumörprofiler. Det förbättrar noggrannheten i terapival. Precisionsdiagnostik vägleder kliniska beslutsvägar. Sjukhus integrerar molekylära laboratorier i onkologiska arbetsflöden. Forskningsinstitutioner förfinar klassificeringsstandarder. Denna trend omformar kliniska praxis mönster.

- Till exempel möjliggör Roche-stödda diagnostiska plattformar rutinmässig molekylär profilering på större cancersjukhus. Forskningsinstitutioner förfinar klassificeringsstandarder. Denna trend omformar kliniska praxis mönster.

Ökat Fokus På Kombinationsterapiprotokoll I Klinisk Praxis

Marknaden för Glioblastoma Multiforme visar ökad användning av kombinationsbehandlingar. Kliniker kombinerar kirurgi med strålning och läkemedelsbehandling. Multimodal vård förbättrar utsikterna för sjukdomskontroll. Det minskar beroendet av enskilda behandlingsmetoder. Behandlingsprotokoll utvecklas genom prövningsresultat. Cancercentra standardiserar kombinationsregimer. Vårdteam koordinerar över specialiteter. Detta tillvägagångssätt definierar moderna behandlingsramar.

- Till exempel etablerade Merck-stödda temozolomidstudier kombinationsterapi som standardvård. Cancercentra standardiserar dessa regimer. Vårdteam koordinerar över specialiteter.

Ökad Roll För Avancerad Bildbehandling Och Digitala Övervakningsverktyg

Marknaden för Glioblastoma Multiforme antar avancerade bildteknologier. Högupplöst MRI förbättrar noggrannheten i tumörbedömning. Funktionell bildbehandling stöder utvärdering av terapins respons. Det hjälper till vid tidig upptäckt av återfall. Digitala plattformar assisterar behandlingsplanering. Kliniker spårar sjukdomsprogression mer exakt. Sjukhus investerar i bilduppgraderingar. Dessa verktyg ökar kliniskt självförtroende.

Ökat Patientdeltagande I Kliniska Prövningar Och Forskningsnätverk

Marknaden för Glioblastoma Multiforme gynnas av starkt deltagande i prövningar. Patienter söker tillgång till experimentella terapier. Forskningsnätverk expanderar över regioner. Det stöder snabbare datagenerering. Prövningssponsorer samarbetar med akademiska sjukhus. Inklusionskriterier breddas för att omfatta olika populationer. Digitala rekryteringsverktyg förbättrar räckvidden. Denna trend påskyndar terapeutisk validering.

Marknadsutmaningar Analys:

Komplex Sjukdomsbiologi Och Begränsad Långsiktig Behandlingseffektivitet

Marknaden för Glioblastoma Multiforme står inför utmaningar från komplex tumörbiologi. Tumörer visar hög genetisk variation. Behandlingsresistens begränsar långsiktig kontroll. Det komplicerar läkemedelsutvecklingsinsatser. Återfallsfrekvenser förblir höga efter terapi. Kliniska resultat varierar kraftigt mellan patienter. Prediktiva biomarkörer förblir begränsade. Dessa faktorer begränsar behandlingsframgångsgrader.

Höga behandlingskostnader och ojämn tillgång till avancerad vård

Marknaden för Glioblastoma Multiforme möter kostnadsrelaterade hinder. Avancerade terapier kräver betydande ekonomiska resurser. Specialiserade vårdcentraler är begränsade i många regioner. Det begränsar patienternas tillgång till innovation. Ersättningspolicyer varierar mellan olika vårdsystem. Sjukhus står inför budgetbegränsningar för avancerad utrustning. Patienter upplever ekonomisk börda under behandlingen. Dessa utmaningar påverkar marknadspenetrationen.

Marknadsmöjligheter:

Expansion av immunterapi och nästa generations terapeutiska plattformar

Marknaden för Glioblastoma Multiforme har möjligheter inom utveckling av immunterapi. Nya vacciner riktar sig mot tumörspecifika antigener. Cellbaserade terapier får forskningsuppmärksamhet. Det öppnar nya behandlingsvägar. Kombinationer ökar potentialen för immunsvar. Forskningsfinansiering stöder innovation i tidigt skede. Akademiska samarbeten påskyndar upptäckter. Dessa framsteg skapar långsiktiga tillväxtutsikter.

Tillväxtpotential i framväxande marknader och expansion av specialiserad vård

Marknaden för Glioblastoma Multiforme visar möjligheter i framväxande regioner. Hälsoinfrastrukturen fortsätter att förbättras. Medvetenheten om hjärncancer ökar bland kliniker. Det stöder tidigare diagnosfrekvenser. Regeringar investerar i onkologikapacitet. Privata sjukhus utökar specialtjänster. Internationella partnerskap överför klinisk expertis. Dessa faktorer stöder framtida marknadsexpansion.

Marknadssegmenteringsanalys:

Efter behandlingstyp

Marknaden för Glioblastoma Multiforme visar starkt beroende av kirurgi som första linjens intervention. Kirurger strävar efter att ta bort maximal tumörmassa samtidigt som hjärnfunktionen bevaras. Strålbehandling följer kirurgi för att kontrollera kvarvarande tumörceller. Kemoterapi förblir central på grund av dess roll i att undertrycka tumöråterväxt. Användning av Temozolomid stöder standardbehandlingsprotokoll i vårdmiljöer. Målstyrd terapi får betydelse genom vägspecifik verkan. Tumörbehandlingsfältterapi introducerar icke-invasiv sjukdomskontroll. Immunterapi väcker intresse genom potentialen för aktivering av immunsystemet.

- Till exempel visade Novocures Optune-system en median överlevnad på 20,9 månader hos nyupptäckta patienter när det lades till standardterapi.

Efter läkemedelsklass

Temozolomid dominerar läkemedelsanvändningen på grund av bevisad effektivitet och oral administrering. Kliniker förskriver det i både initiala och återkommande sjukdomsstadier. Bevacizumab stöder symtomkontroll och vaskulär reglering. Det hjälper till att hantera ödem och förbättrar livskvaliteten. Platinabaserade medel används i utvalda behandlingsfall. Dessa läkemedel stöder räddningsbehandlingsprotokoll. Andra medel inkluderar experimentella och stödjande behandlingar. Forskningsaktivitet utökar läkemedelsmixen.

- Till exempel visade Roches Avastin förbättrad progressionsfri överlevnad i återkommande glioblastomstudier. Pågående forskning utökar läkemedelsmixen.

Efter slutanvändning / anläggningstyp

Sjukhus leder behandlingsleveransen på grund av kirurgisk och intensivvårdskapacitet. Multidisciplinära team hanterar komplexa behandlingsvägar. Cancerbehandlingscentra spelar en nyckelroll i leveransen av avancerad terapi. Dessa centra stöder deltagande i kliniska prövningar. Kliniker och öppenvårdscentraler hanterar uppföljningsvård och läkemedelsadministration. De förbättrar patientbekvämlighet och kontinuitet. Det stöder långsiktig sjukdomshantering över vårdmiljöer.

Segmentering:

Efter behandlingstyp

- Kirurgi

- Strålbehandling

- Kemoterapi

- Målstyrd terapi

- Tumörbehandlingsfält (TTF) terapi

- Immunterapi

Efter läkemedelsklass

- Temozolomid (TMZ)

- Bevacizumab

- Platina-baserade medel

- Andra

Efter slutanvändning / Anläggningstyp

- Sjukhus

- Cancerbehandlingscenter

- Kliniker och öppenvårdscenter

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional analys:

Marknadsprestanda i Nordamerika och Europa

Glioblastoma Multiforme-marknaden visar stark dominans i Nordamerika, med cirka 40 % marknadsandel. USA leder tack vare avancerad neuro-onkologi-infrastruktur och hög klinisk prövningsaktivitet. Kanada stöder efterfrågan genom bred tillgång till specialiserad cancervård. Europa representerar en betydande regional marknad med stabila adoptionsnivåer. Tyskland, Frankrike och Storbritannien driver efterfrågan genom strukturerade behandlingsprotokoll. Offentliga sjukvårdssystem stöder kontinuitet i terapi. Det gynnas av starkt akademiskt och farmaceutiskt samarbete.

Tillväxtdynamik i Asien och Stillahavsområdet

Glioblastoma Multiforme-marknaden i Asien och Stillahavsområdet har nästan 18,60 % marknadsandel och visar den snabbaste tillväxttrenden. Japan leder genom avancerad diagnostik och neurokirurgisk expertis. Kina expanderar snabbt tack vare uppgraderingar av sjukhusinfrastruktur. Indien får fart från ökad sjukdomsmedvetenhet och investeringar i onkologi. Australien stöder efterfrågan genom aktivt deltagande i klinisk forskning. Sydkorea antar moderna terapistandarder. Det återspeglar förbättrad tillgång till specialiserad vård.

Utsikter för Latinamerika och Mellanöstern & Afrika

Glioblastoma Multiforme-marknaden i Latinamerika står för en mindre men framväxande andel av den globala efterfrågan. Brasilien och Argentina leder tack vare expanderande cancerbehandlingsanläggningar. Diagnostikfrekvenser förbättras med bättre tillgång till bilddiagnostik. Mellanöstern & Afrika representerar ett växande segment med låg baspenetration. Saudiarabien och Förenade Arabemiraten investerar i avancerade onkologicenter. Sydafrika stöder regional tillgång till behandling. Det får dragkraft genom moderniseringsinsatser inom sjukvården.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys:

Konkurrensanalys:

Glioblastoma Multiforme-marknaden har en koncentrerad konkurrensstruktur ledd av globala läkemedels- och enhetsföretag. Stora aktörer fokuserar på differentierade terapiplattformar och starka kliniska pipelines. Målinriktade läkemedel, biologiska medel och enhetsbaserade terapier definierar konkurrenspositionering. Företag investerar kraftigt i prövningar för att förbättra överlevnadsresultat. Strategiska partnerskap stärker forskningsdjup och geografisk räckvidd. Det återspeglar starkt fokus på regulatoriska godkännanden och livscykelhantering. Konkurrensintensiteten förblir hög på grund av begränsade behandlingsframgångar. Innovationshastighet och kliniska bevis formar långsiktigt ledarskap.

Senaste utvecklingen:

- I december 2025 tillkännagav Pfizer ett exklusivt globalt samarbets- och licensavtal med YaoPharma, ett dotterbolag till Shanghai Fosun Pharmaceutical Group, för utveckling och kommersialisering av YP05002, en liten molekyl glukagonliknande peptid 1 (GLP-1) receptoragonist. Även om detta tillkännagivande representerar ett kardiometabolt fokus, fortsätter Pfizers bredare onkologistrategi att avancera aggressivt. Vid ASCO 2025 i april 2025 framhävde Pfizer sin mångsidiga onkologiska portfölj med ett uttalat mål att leverera åtta banbrytande cancerläkemedel till 2030. Företaget visade upp flera fas 3-datautläsningar och regulatoriska godkännanden över sina stora tumörområden, vilket demonstrerar fortsatt expansion inom cancerterapeutisk forskning och utveckling.

- I maj 2025 tillkännagav Genentech ett andra flerårigt strategiskt samarbete med Orionis Biosciences för att upptäcka småmolekylära monovalenta limläkemedel för nya och utmanande mål inom onkologi. Detta samarbete bygger på ett initialt partnerskap som etablerades i september 2023 och representerar Genentechs engagemang för att främja molekylär limteknologi som en terapeutisk modalitet. Partnerskapet fokuserar på protein-nedbrytare och icke-nedbrytare som ger tillgång till sjukdomsrelaterade proteiner som tidigare ansågs svåra att rikta in sig på genom traditionella behandlingsmetoder. Dessutom, i juli 2025, gav Genentech uppdateringar om kompletterande ansökningar om biologiska licenser för Columvi (glofitamab-gxbm) kombinationsterapier, vilket visar företagets pågående engagemang för att expandera sin onkologiska pipeline över flera cancertyper.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på behandlingstyp, läkemedelsklass, slutanvändningsanläggning och regional segmentering. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter:

- Marknaden kommer att fortsätta förlita sig på klinisk innovation för att hantera dåliga överlevnadsresultat.

- Personliga behandlingsmetoder kommer att få bredare acceptans i rutinmässig klinisk praxis.

- Enhetsbaserade terapier kommer att expandera tillsammans med etablerade läkemedelsregimer.

- Kombinationsbehandlingsprotokoll kommer att forma standardvårdsvägar.

- Framväxande ekonomier kommer att förbättra tillgången till specialiserade neuro-onkologitjänster.

- Forskningsfinansiering kommer att stödja bredare och djupare terapeutiska pipelines.

- Regulatoriska ramar kommer att fortsätta gynna behandlingar för sällsynta och högdödlighetscancer.

- Avancerad diagnostik kommer att förbättra behandlingsplanering och responsövervakning.

- Multidisciplinära vårdmodeller kommer att stärka samordningen över behandlingsstadier.

- Strategiska samarbeten kommer att stödja global marknadsexpansion och teknologitransfer.