Aperçu du Marché

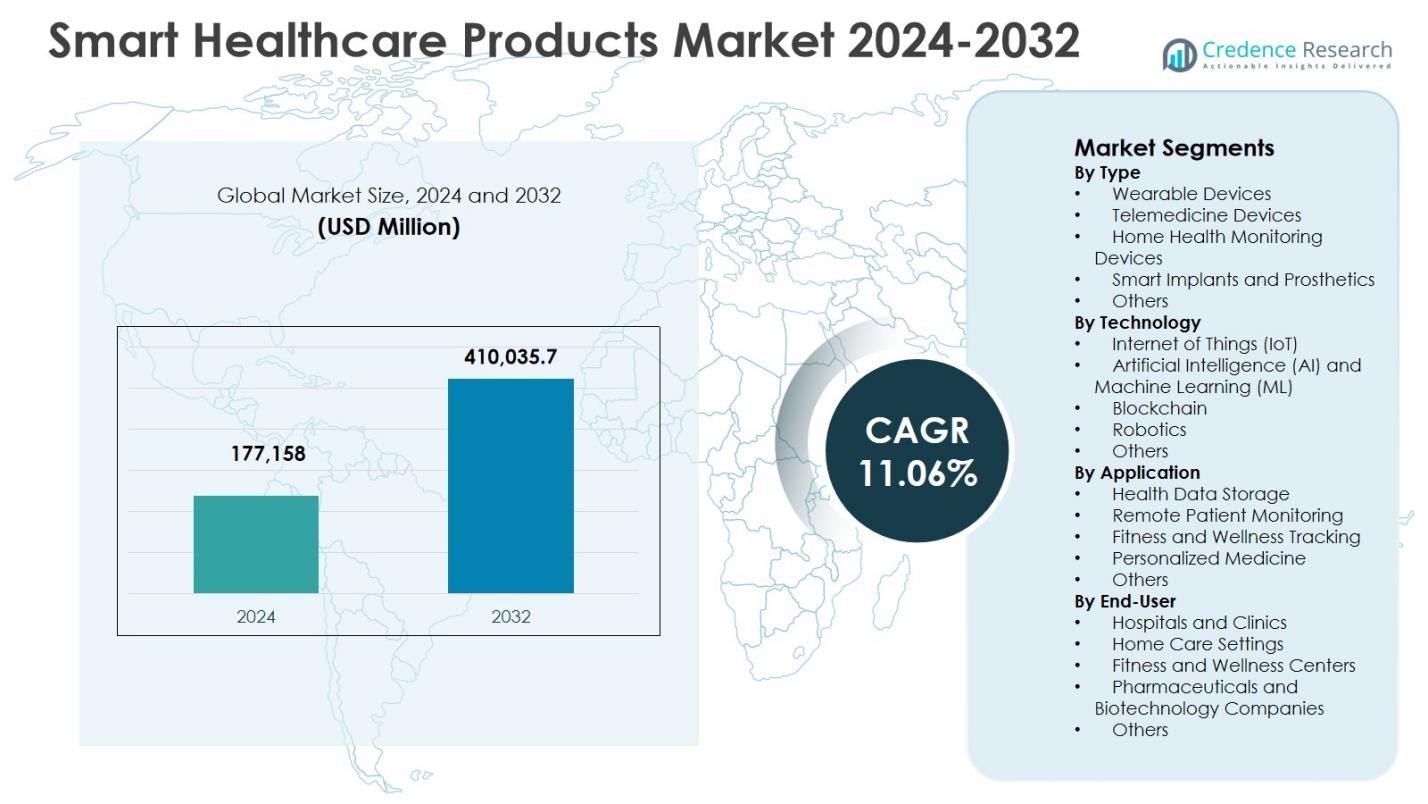

La taille du marché des produits de santé intelligents était évaluée à 177,158 millions USD en 2024 et devrait atteindre 410,035.7 millions USD d’ici 2032, avec un TCAC de 11,06% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Produits de Santé Intelligents 2024 |

177,158 millions USD |

| Marché des Produits de Santé Intelligents, TCAC |

11,06% |

| Taille du Marché des Produits de Santé Intelligents 2032 |

410,035.7 millions USD |

Le marché des produits de santé intelligents est dominé par des acteurs clés tels que Abbott Laboratories, Apple Inc., Dexcom Inc., Cerner Corporation, Honeywell International Inc., Fitbit Inc., Olympus Corporation, Athenahealth, Airstrip, et BioTelemetry Inc. Ces entreprises stimulent la croissance du marché grâce à une innovation continue dans les dispositifs portables, les plateformes de télémédecine, les solutions de surveillance de la santé à domicile, et les technologies de santé activées par l’IA et l’IoT. L’Amérique du Nord domine le marché avec une part de 36,2% en 2024, soutenue par une infrastructure de santé avancée, une adoption élevée des appareils intelligents, et des initiatives gouvernementales promouvant la santé numérique. L’Europe détient une part de 27,4%, alimentée par un soutien réglementaire fort et l’intégration de l’IA, de l’IoT, et de la robotique dans les établissements de santé. L’Asie-Pacifique capture une part de 28,5%, stimulée par une sensibilisation croissante à la santé, la pénétration des smartphones, et des programmes gouvernementaux promouvant la surveillance à distance et la télémédecine. Collectivement, ces régions et les acteurs principaux façonnent l’expansion mondiale des solutions de santé intelligentes à travers les applications cliniques et grand public.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- La taille du marché des produits de santé intelligents était évaluée à 177,158 millions USD en 2024 et devrait atteindre 410,035.7 millions USD d’ici 2032, avec un TCAC de 11,06% pendant la période de prévision. Le sous-segment des dispositifs portables détient une part de 3% en 2024, tandis que la surveillance à distance des patients mène les applications avec une part de 44,1%.

- L’adoption croissante des dispositifs portables, des solutions de télémédecine, et des dispositifs de surveillance de la santé à domicile stimule la croissance du marché. La prévalence croissante des maladies chroniques, le vieillissement des populations, et la sensibilisation croissante à la santé sont des facteurs clés alimentant la demande à l’échelle mondiale.

- Les tendances clés incluent l’intégration des dispositifs de santé intelligents avec les plateformes de santé mobile et l’émergence de solutions de santé personnalisées et préventives, améliorant l’engagement des patients et les soins basés sur les données.

- Les principaux acteurs tels que Abbott Laboratories, Apple Inc., Dexcom Inc., Cerner Corporation, et Fitbit Inc. se concentrent sur l’innovation, les partenariats stratégiques, et le développement de produits activés par l’IA et l’IoT pour renforcer leur présence sur le marché.

- L’Amérique du Nord mène avec une part de 2% en 2024, suivie par l’Asie-Pacifique 28,5%, l’Europe 27,4%, l’Amérique latine 4,7%, et le Moyen-Orient & Afrique 3,2%, reflétant les tendances d’adoption régionales et les différences d’infrastructure de santé.

Analyse de la Segmentation du Marché :

Par Type :

Le sous-segment Appareils Portables domine le marché des produits de santé intelligents par type, détenant 42,3% de part en 2024. L’adoption croissante des montres intelligentes, des trackers de fitness et des moniteurs ECG portables stimule cette croissance. La sensibilisation accrue des consommateurs à la santé préventive, la prévalence croissante des maladies chroniques et l’intégration des capacités de surveillance de la santé en temps réel soutiennent l’expansion du marché. Les dispositifs de télémédecine suivent avec une adoption substantielle en raison des besoins de consultation à distance, mais les appareils portables restent le principal contributeur de revenus car ils permettent une surveillance continue de la santé, favorisent l’engagement des patients et facilitent la détection précoce des anomalies de santé dans les régions développées et émergentes.

- Par exemple, les appareils Fitbit analysent les données de fréquence cardiaque et de pas avec des modèles d’IA qui prédisent les risques d’hospitalisation avec une précision de 91% parmi plus de 14 000 participants américains, aidant à la gestion des conditions chroniques.

Par Technologie :

Le sous-segment Internet des Objets (IoT) mène la catégorie technologique avec 39,7% de part de marché en 2024. Les appareils compatibles IoT permettent une connectivité transparente entre les capteurs, les appareils portables et les plateformes de santé, fournissant des données et des analyses de patients en temps réel. Les principaux moteurs de croissance incluent la demande croissante de surveillance à distance des patients, les avancées en informatique en nuage et l’interopérabilité entre les appareils intelligents et les systèmes de gestion hospitalière. Les technologies d’IA et de ML complètent l’IoT, améliorant les diagnostics prédictifs, mais l’intégration généralisée de l’IoT dans les solutions de surveillance de la santé à domicile et portable le positionne comme la technologie dominante pour l’écosystème de la santé intelligente.

- Par exemple, Medtronic déploie des pompes à insuline intelligentes et des moniteurs cardiaques compatibles IoT qui transmettent des données de santé en temps réel à partir d’appareils portables et implantables vers des plateformes en nuage pour une surveillance à distance.

Par Application :

Au sein des applications, la Surveillance à Distance des Patients (RPM) est le sous-segment dominant, représentant 44,1% de part en 2024. L’adoption de la RPM est alimentée par le besoin croissant de gérer les conditions chroniques, de réduire les réadmissions à l’hôpital et de permettre des soins continus en dehors des environnements cliniques. La population gériatrique croissante, les initiatives gouvernementales soutenant les soins de santé à domicile et les politiques de remboursement des assurances pour la télésurveillance accélèrent la croissance. Le suivi de la forme physique et du bien-être, bien qu’en croissance, reste secondaire car la RPM offre une valeur clinique plus élevée en intégrant des appareils portables, des plateformes de télémédecine et des analyses d’IA, fournissant aux prestataires de soins de santé des informations exploitables pour améliorer les résultats des patients.

Principaux Moteurs de Croissance

Adoption Croissante des Appareils Portables et de Surveillance à Distance

L’adoption croissante des appareils portables et des solutions de surveillance à distance des patients est un moteur de croissance majeur sur le marché des produits de santé intelligents. La prévalence croissante des maladies chroniques, le vieillissement des populations et la sensibilisation croissante à la santé stimulent la demande pour une surveillance continue et une détection précoce des maladies. L’intégration des capteurs portables avec des applications mobiles et des plateformes basées sur le cloud permet la collecte de données en temps réel et l’engagement des patients. Cette connectivité transparente permet aux prestataires de soins de santé de prendre des décisions éclairées, réduit les réadmissions à l’hôpital et améliore les soins préventifs, contribuant de manière significative à l’expansion du marché.

- Par exemple, le capteur FreeStyle Libre d’Abbott, porté sur le haut du bras pendant 14 jours, mesure en continu les niveaux de glucose et transfère 8 heures de données par scan sans piqûres au doigt. Le lecteur affiche les relevés actuels, les tendances, et stocke jusqu’à 90 jours de données pour des graphiques en temps réel.

Avancées Technologiques en IA, IoT et Robotique

Les avancées en Intelligence Artificielle (IA), Internet des Objets (IoT) et robotique accélèrent le marché des produits de santé intelligents. Les analyses prédictives basées sur l’IA, la surveillance à distance activée par l’IoT et les procédures assistées par robot améliorent l’efficacité, la précision et les résultats pour les patients. Ces technologies facilitent la médecine personnalisée, les diagnostics automatisés et la gestion fluide des données de santé. Les prestataires de soins de santé adoptent de plus en plus de solutions intelligentes pour améliorer les flux de travail cliniques et les soins aux patients. L’innovation continue dans ces technologies est un moteur essentiel, permettant des écosystèmes de santé évolutifs, connectés et intelligents à travers les marchés développés et émergents.

- Par exemple, CloudMedX utilise des réseaux neuronaux profonds entraînés sur 54 millions de rencontres de patients pour générer des scores d’évaluation des risques à partir de données médicales, surpassant les médecins de 10 % dans des examens cliniques simulés lorsqu’ils sont utilisés en collaboration.

Initiatives Gouvernementales et Numérisation des Soins de Santé

Les initiatives gouvernementales promouvant la santé numérique, la télémédecine et l’adoption de dispositifs intelligents soutiennent fortement la croissance du marché. Les politiques facilitant le remboursement pour la surveillance à distance, les investissements dans l’infrastructure IT de santé et le soutien réglementaire pour les dispositifs connectés encouragent l’adoption de solutions de santé intelligentes. L’augmentation des collaborations public-privé et le financement de projets de santé basés sur l’IoT et l’IA permettent un déploiement à grande échelle. Ces initiatives améliorent l’accessibilité, la gestion des maladies et réduisent les coûts de santé, stimulant la demande de produits de santé intelligents à l’échelle mondiale et créant un environnement favorable pour les fabricants et les prestataires de services pour élargir leurs offres.

Principales Tendances & Opportunités

Intégration des Produits de Santé Intelligents avec les Plateformes de Santé Mobile

L’intégration des dispositifs de santé intelligents avec les plateformes de santé mobile (mHealth) est une tendance clé offrant des opportunités substantielles. Les applications mobiles fournissent un suivi de santé en temps réel, des retours personnalisés et un accès à distance aux cliniciens, améliorant l’engagement des patients. Cette tendance permet une synchronisation fluide des dispositifs portables, des outils de télémédecine et des systèmes de surveillance à domicile, créant des écosystèmes de santé connectés. La pénétration croissante des smartphones et la préférence pour la gestion numérique de la santé amplifient le potentiel du marché. Les fabricants peuvent tirer parti de cette tendance en offrant des dispositifs interopérables et conviviaux qui se connectent à plusieurs plateformes de santé et améliorent l’adhésion des patients.

- Par exemple, Dexcom G7 partage les données de glucose avec Apple Health sur les appareils Apple, bien qu’avec un délai de trois heures pour une visualisation non en temps réel.

Émergence de Solutions de Santé Personnalisées et Préventives

Les produits de santé intelligents sont de plus en plus utilisés pour soutenir la santé personnalisée et préventive, présentant des opportunités de marché significatives. En tirant parti de l’IA, de l’IoT et des technologies portables, les prestataires peuvent offrir des insights de santé sur mesure, une détection précoce des maladies et des plans de traitement individualisés. L’accent croissant des consommateurs sur le bien-être, la forme physique et les soins préventifs alimente la demande de solutions intelligentes qui surveillent les signes vitaux, suivent les indicateurs de style de vie et soutiennent les soins à distance. Les entreprises développant des analyses prédictives et des dispositifs de surveillance personnalisés peuvent exploiter ce segment en expansion, répondant à la fois aux applications de santé clinique et grand public.

- Par exemple, l’application ECG de l’Apple Watch permet aux utilisateurs d’enregistrer des électrocardiogrammes pour l’évaluation de la fibrillation auriculaire (FA). Les essais cliniques montrent qu’elle atteint une sensibilité de 98,3 % et une spécificité de 99,6 % dans la classification de la FA par rapport au rythme sinusal parmi les enregistrements classifiables.

Principaux Défis

Préoccupations en Matière de Confidentialité et de Sécurité des Données

Les défis liés à la confidentialité des données et à la cybersécurité constituent un obstacle majeur pour le marché des produits de santé intelligents. La transmission d’informations sensibles sur les patients via des appareils portables, des capteurs IoT et des plateformes cloud augmente la vulnérabilité aux violations et aux accès non autorisés. La conformité à des réglementations strictes, telles que HIPAA et GDPR, est complexe et nécessite beaucoup de ressources. Les préoccupations concernant l’utilisation abusive des données et la confidentialité des patients peuvent ralentir l’adoption, en particulier dans les régions avec des environnements réglementaires stricts. Les fabricants doivent investir dans des cadres de sécurité robustes, le cryptage et une interopérabilité sécurisée pour maintenir la confiance et assurer la croissance du marché.

Coût Élevé des Dispositifs de Santé Avancés

Le coût élevé des dispositifs de santé intelligents et de l’infrastructure associée limite l’adoption généralisée, surtout dans les régions en développement. Les appareils portables, les systèmes de télémédecine et les dispositifs intégrés à l’IA nécessitent un investissement substantiel pour l’acquisition, l’intégration et la maintenance. Les petits prestataires de soins de santé et les consommateurs individuels peuvent faire face à des contraintes d’accessibilité financière, limitant la pénétration du marché. De plus, les mises à jour logicielles continues et la formation augmentent encore les coûts totaux. La sensibilité aux prix et les mécanismes de remboursement limités posent un défi aux fabricants pour équilibrer l’innovation et la rentabilité, nécessitant des stratégies qui améliorent l’accessibilité tout en maintenant la sophistication technologique.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord est en tête du marché des produits de santé intelligents avec une part de marché de 36,2 % en 2024, grâce à une infrastructure de santé avancée, une adoption élevée des appareils portables et de télémédecine, et des initiatives gouvernementales de soutien. Les États-Unis dominent la région, alimentés par la prévalence croissante des maladies chroniques, le vieillissement de la population et un fort investissement dans les solutions de santé intégrées à l’IA et à l’IoT. L’accent croissant mis par le Canada sur la surveillance à distance des patients soutient également la croissance régionale. Les acteurs clés collaborent activement avec les hôpitaux et les fournisseurs de technologie pour étendre les réseaux de santé connectés, assurant une gestion des données fluide et de meilleurs résultats pour les patients, renforçant ainsi la position de leader de l’Amérique du Nord sur le marché mondial.

Europe

L’Europe détient une part de marché de 27,4 % en 2024 dans le marché des produits de santé intelligents, grâce à une adoption généralisée des technologies de santé numériques et à des cadres réglementaires solides. Des pays comme l’Allemagne, le Royaume-Uni et la France sont en tête de la région avec des investissements dans la télémédecine, les appareils portables et les solutions de santé à domicile intelligentes. La demande croissante pour la médecine personnalisée et les soins préventifs, associée à des politiques de remboursement favorables, stimule la croissance du marché. L’intégration de l’IA, de l’IoT et de la robotique dans les hôpitaux et les cliniques augmente l’efficacité et la qualité des soins aux patients. Les fabricants européens élargissent les partenariats et les lancements de produits innovants, renforçant la position de la région dans le domaine de la santé intelligente à l’échelle mondiale.

Asie-Pacifique

L’Asie-Pacifique représente 28,5 % de part de marché en 2024, stimulée par une prise de conscience croissante de la santé, l’expansion des populations de la classe moyenne et une pénétration accrue des smartphones facilitant les solutions de santé mobile. La Chine, le Japon et l’Inde sont des contributeurs clés, avec une adoption rapide des appareils portables, des systèmes de surveillance à domicile et des plateformes de télémédecine. Les initiatives gouvernementales promouvant la santé numérique, les investissements dans l’infrastructure IoT et la prévalence croissante des maladies chroniques alimentent davantage la croissance du marché. La région présente des opportunités significatives pour les fabricants de développer des solutions de santé intelligentes et rentables pour les marchés émergents. L’inclination croissante des consommateurs vers les soins préventifs et le suivi de la condition physique continue de stimuler l’adoption dans les zones urbaines et semi-urbaines.

Amérique latine

L’Amérique latine détient une part de marché de 4,7 % en 2024, avec le Brésil et le Mexique en tête de l’adoption des produits de santé intelligents. La croissance est stimulée par un soutien gouvernemental accru pour les initiatives de télémédecine, la prévalence croissante des maladies chroniques et la numérisation croissante des soins de santé. Les appareils portables et les solutions de surveillance à distance des patients gagnent en popularité à mesure que les consommateurs recherchent des options de soins de santé pratiques et accessibles. L’expansion du marché est soutenue par des collaborations entre fournisseurs de technologies et hôpitaux pour mettre en œuvre des systèmes de santé connectés. Cependant, des défis tels que l’infrastructure limitée dans les zones rurales et la sensibilité aux coûts influencent les taux d’adoption. Les partenariats stratégiques et les offres de produits abordables continuent de renforcer la croissance régionale.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représente une part de marché de 3,2 % en 2024, dirigée par les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud. La croissance est soutenue par des initiatives gouvernementales promouvant la santé numérique, des projets d’hôpitaux intelligents et une adoption croissante de la télémédecine et des solutions de santé portables. La sensibilisation croissante à la santé, couplée à l’investissement dans l’infrastructure de santé IoT et AI, stimule la demande. La région présente des opportunités dans la gestion des maladies chroniques et le suivi de la condition physique. Les défis incluent les disparités dans l’accès aux soins de santé et la pénétration technologique limitée dans certaines zones. Les investissements stratégiques et les collaborations public-privé stimulent l’adoption, établissant le Moyen-Orient & Afrique comme un marché émergent pour les produits de santé intelligents.

Segmentations du marché :

Par Type

- Appareils portables

- Dispositifs de télémédecine

- Dispositifs de surveillance de la santé à domicile

- Implants et prothèses intelligents

- Autres

Par Technologie

- Internet des objets (IoT)

- Intelligence artificielle (IA) et apprentissage automatique (ML)

- Blockchain

- Robotique

- Autres

Par Application

- Stockage de données de santé

- Surveillance à distance des patients

- Suivi de la condition physique et du bien-être

- Médecine personnalisée

- Autres

Par Utilisateur Final

- Hôpitaux et cliniques

- Soins à domicile

- Centres de fitness et de bien-être

- Entreprises pharmaceutiques et biotechnologiques

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des produits de santé intelligents comprend des acteurs clés tels que Abbott Laboratories, Apple Inc., Dexcom Inc., Cerner Corporation, Honeywell International Inc., Fitbit Inc., Olympus Corporation, Athenahealth, Airstrip et BioTelemetry Inc. Ces entreprises se concentrent sur l’innovation, les collaborations stratégiques et l’intégration technologique pour renforcer leur présence sur le marché. Les lancements de produits dans les dispositifs portables, les plateformes de télémédecine et les solutions de surveillance de la santé à domicile stimulent la différenciation, tandis que les investissements dans l’IA, l’IoT et l’analytique de santé basée sur le cloud renforcent les propositions de valeur. Les partenariats avec les hôpitaux, les assureurs et les fournisseurs de technologies facilitent une adoption plus large des écosystèmes de santé connectée. Les expansions régionales, les fusions et acquisitions permettent de pénétrer les marchés émergents. Les efforts continus de recherche et développement, couplés à la conformité réglementaire, permettent aux acteurs de maintenir un leadership technologique, d’améliorer les résultats pour les patients et de tirer parti de la demande croissante pour des solutions de santé personnalisées et à distance à l’échelle mondiale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En juillet 2025, Samsung Electronics a annoncé l’acquisition de Xealth, une plateforme d’intégration de soins de santé qui unifie les outils de santé numérique des appareils portables avec les données cliniques pour améliorer les soins préventifs et la surveillance en temps réel des patients.

- En novembre 2024, Dexcom et ŌURA ont annoncé un partenariat stratégique pour intégrer les données des biocapteurs de glucose de Dexcom avec l’Oura Ring et l’application, améliorant ainsi le suivi holistique de la santé métabolique pour les utilisateurs.

- En décembre 2025, Included Health a lancé un assistant personnel de santé alimenté par l’IA nommé Dot pour fournir un soutien de santé à la demande en tirant parti des données médicales et des fonctionnalités d’escalade des cliniciens.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Technologie, Application, Utilisation Finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’Avenir

- L’adoption des dispositifs portables et des solutions de surveillance à distance continuera de croître à l’échelle mondiale.

- L’intégration des technologies IA et IoT améliorera les diagnostics prédictifs et les soins personnalisés.

- Les solutions de télémédecine et de soins à domicile se développeront, améliorant l’accès aux services médicaux.

- L’accent croissant sur les soins de santé préventifs stimulera la demande pour les dispositifs de surveillance de la santé intelligents.

- L’expansion des plateformes de santé mobile facilitera le partage fluide des données et l’engagement des patients.

- La gestion des maladies chroniques restera un moteur clé pour l’adoption des produits de santé intelligents.

- Les partenariats entre fournisseurs de technologies et institutions de santé renforceront la portée du marché.

- Le soutien réglementaire et les initiatives gouvernementales accéléreront l’adoption des soins de santé numériques.

- Le développement de solutions rentables permettra une adoption plus large dans les régions émergentes.

- L’innovation continue dans la robotique, les capteurs et l’analyse IA façonnera la croissance future du marché.