Marktübersicht

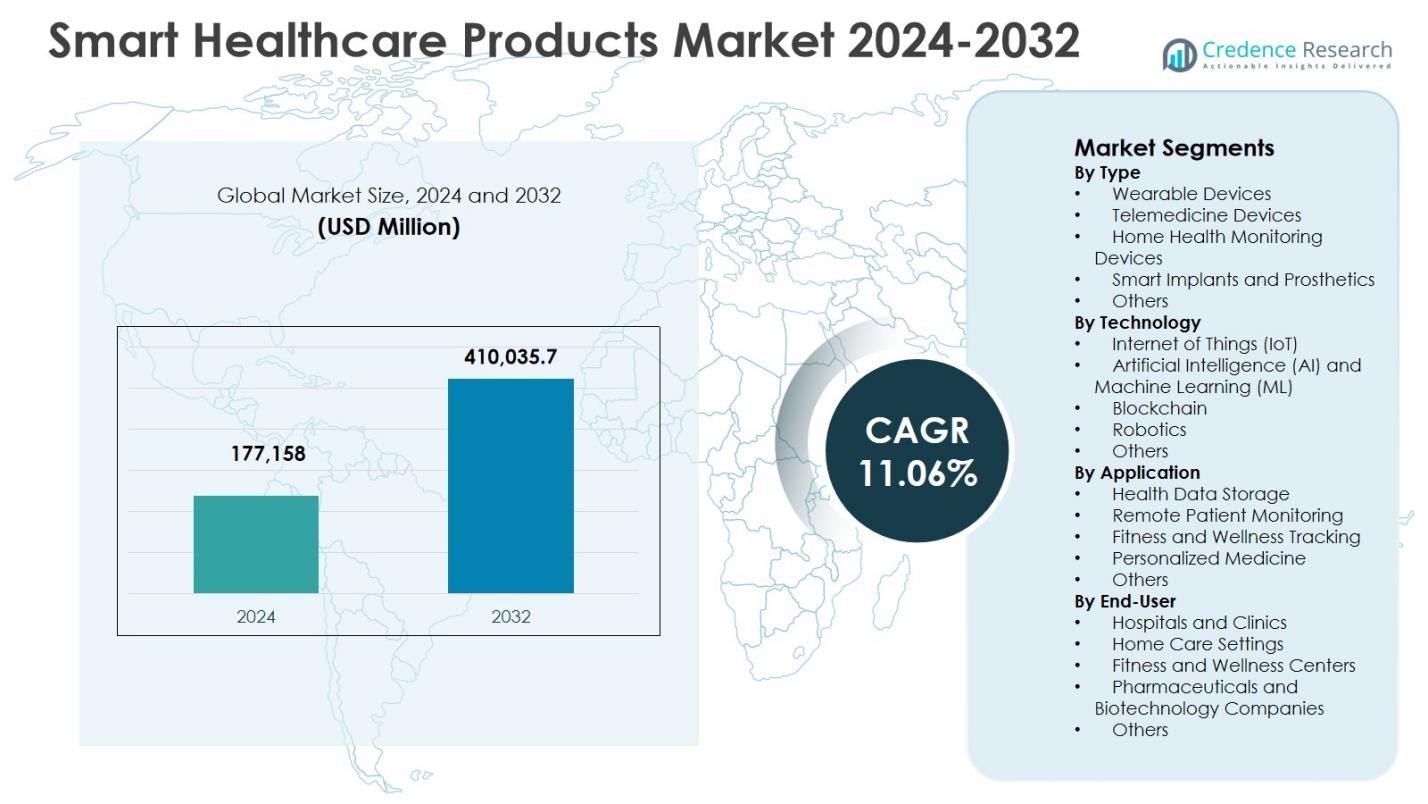

Die Marktgröße für Smart Healthcare-Produkte wurde im Jahr 2024 auf 177.158 Millionen USD geschätzt und soll bis 2032 410.035,7 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 11,06 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Smart Healthcare-Produkte 2024 |

177.158 Millionen USD |

| Markt für Smart Healthcare-Produkte, CAGR |

11,06 % |

| Marktgröße für Smart Healthcare-Produkte 2032 |

410.035,7 Millionen USD |

Der Markt für Smart Healthcare-Produkte wird von wichtigen Akteuren wie Abbott Laboratories, Apple Inc., Dexcom Inc., Cerner Corporation, Honeywell International Inc., Fitbit Inc., Olympus Corporation, Athenahealth, Airstrip und BioTelemetry Inc. angeführt. Diese Unternehmen treiben das Marktwachstum durch kontinuierliche Innovationen in tragbaren Geräten, Telemedizinplattformen, Lösungen zur Überwachung der Gesundheit zu Hause und KI- und IoT-gestützten Gesundheitstechnologien voran. Nordamerika dominiert den Markt mit einem Anteil von 36,2 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Akzeptanz von Smart-Geräten und staatliche Initiativen zur Förderung der digitalen Gesundheit. Europa hält einen Anteil von 27,4 %, angetrieben durch starke regulatorische Unterstützung und Integration von KI, IoT und Robotik in Gesundheitseinrichtungen. Der asiatisch-pazifische Raum erfasst einen Anteil von 28,5 %, getrieben durch zunehmendes Gesundheitsbewusstsein, Smartphone-Durchdringung und Regierungsprogramme zur Förderung der Fernüberwachung und Telemedizin. Gemeinsam gestalten diese Regionen und führenden Akteure die globale Expansion von Smart Healthcare-Lösungen in klinischen und Verbraucheranwendungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Die Marktgröße für Smart Healthcare-Produkte wurde im Jahr 2024 auf 177.158 Millionen USD geschätzt und soll bis 2032 410.035,7 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 11,06 % im Prognosezeitraum. Das Untersegment der tragbaren Geräte hält 2024 einen Anteil von 3 %, während die Fernüberwachung von Patienten mit einem Anteil von 44,1 % die Anwendungen anführt.

- Die steigende Akzeptanz von tragbaren Geräten, Telemedizinlösungen und Geräten zur Überwachung der Gesundheit zu Hause treibt das Marktwachstum voran. Die zunehmende Verbreitung chronischer Krankheiten, alternde Bevölkerungen und wachsendes Gesundheitsbewusstsein sind weltweit entscheidende Faktoren, die die Nachfrage ankurbeln.

- Wichtige Trends umfassen die Integration von Smart Healthcare-Geräten mit mobilen Gesundheitsplattformen und das Aufkommen personalisierter und präventiver Gesundheitslösungen, die das Patientenengagement und die datengesteuerte Versorgung verbessern.

- Führende Akteure wie Abbott Laboratories, Apple Inc., Dexcom Inc., Cerner Corporation und Fitbit Inc. konzentrieren sich auf Innovation, strategische Partnerschaften und die Entwicklung von KI- und IoT-gestützten Produkten, um ihre Marktpräsenz zu stärken.

- Nordamerika führt mit einem Anteil von 2 % im Jahr 2024, gefolgt von Asien-Pazifik mit 28,5 %, Europa mit 27,4 %, Lateinamerika mit 4,7 % und dem Nahen Osten & Afrika mit 3,2 %, was regionale Akzeptanztrends und Unterschiede in der Gesundheitsinfrastruktur widerspiegelt.

Analyse der Marktsegmentierung:

Nach Typ:

Der Unterbereich Wearable Devices dominiert den Markt für intelligente Gesundheitsprodukte nach Typ und hält 2024 einen Anteil von 42,3%. Der zunehmende Einsatz von Smartwatches, Fitness-Trackern und tragbaren EKG-Monitoren treibt dieses Wachstum voran. Die steigende Verbraucherbewusstheit für präventive Gesundheitsversorgung, die zunehmende Verbreitung chronischer Krankheiten und die Integration von Echtzeit-Gesundheitsüberwachungsfunktionen unterstützen die Marktexpansion. Telemedizinische Geräte folgen mit erheblicher Akzeptanz aufgrund des Bedarfs an Fernkonsultationen, aber Wearables bleiben der Hauptumsatzträger, da sie eine kontinuierliche Gesundheitsüberwachung ermöglichen, die Patientenbindung fördern und die Früherkennung von Gesundheitsanomalien in entwickelten und aufstrebenden Regionen erleichtern.

- Zum Beispiel analysieren Fitbit-Geräte Herzfrequenz- und Schritt-Daten mit KI-Modellen, die Krankenhausaufenthaltsrisiken mit 91% Genauigkeit unter über 14.000 US-Teilnehmern vorhersagen und so das Management chronischer Erkrankungen unterstützen.

Nach Technologie:

Der Unterbereich Internet der Dinge (IoT) führt die Technologiekategorie mit einem Marktanteil von 39,7% im Jahr 2024 an. IoT-fähige Geräte ermöglichen nahtlose Konnektivität zwischen Sensoren, tragbaren Geräten und Gesundheitsplattformen und bieten Echtzeit-Patientendaten und Analysen. Zu den wichtigsten Wachstumstreibern gehören die steigende Nachfrage nach Fernpatientenüberwachung, Fortschritte im Cloud-Computing und die Interoperabilität zwischen intelligenten Geräten und Krankenhausmanagementsystemen. KI- und ML-Technologien ergänzen IoT und verbessern die prädiktive Diagnostik, aber die weit verbreitete Integration von IoT in tragbare und häusliche Gesundheitsüberwachungslösungen positioniert es als dominierende Technologie für das intelligente Gesundheitsökosystem.

- Zum Beispiel setzt Medtronic IoT-fähige intelligente Insulinpumpen und Herzmonitore ein, die Echtzeit-Gesundheitsdaten von tragbaren und implantierbaren Geräten an Cloud-Plattformen für die Fernüberwachung übertragen.

Nach Anwendung:

Innerhalb der Anwendungen ist Remote Patient Monitoring (RPM) der dominierende Unterbereich und macht 2024 einen Anteil von 44,1% aus. Die Akzeptanz von RPM wird durch den zunehmenden Bedarf an der Verwaltung chronischer Erkrankungen, der Reduzierung von Krankenhauswiedereinweisungen und der Ermöglichung kontinuierlicher Pflege außerhalb klinischer Umgebungen gefördert. Die wachsende geriatrische Bevölkerung, staatliche Initiativen zur Unterstützung der häuslichen Gesundheitsversorgung und Versicherungsvergütungspolitiken für Telemonitoring beschleunigen das Wachstum. Fitness- und Wellness-Tracking bleibt zwar wachsend, aber sekundär, da RPM einen höheren klinischen Wert liefert, indem es tragbare Geräte, Telemedizinplattformen und KI-Analysen integriert und Gesundheitsdienstleistern umsetzbare Erkenntnisse für verbesserte Patientenergebnisse bietet.

Wichtige Wachstumstreiber

Zunehmende Akzeptanz von tragbaren und Fernüberwachungsgeräten

Die wachsende Akzeptanz von tragbaren Geräten und Lösungen zur Fernüberwachung von Patienten ist ein wesentlicher Wachstumstreiber auf dem Markt für intelligente Gesundheitsprodukte. Die zunehmende Verbreitung chronischer Krankheiten, alternde Bevölkerungen und das steigende Gesundheitsbewusstsein treiben die Nachfrage nach kontinuierlicher Überwachung und früher Krankheitsfrüherkennung an. Die Integration von tragbaren Sensoren mit mobilen Anwendungen und Cloud-basierten Plattformen ermöglicht die Echtzeit-Datenerfassung und Patientenbindung. Diese nahtlose Konnektivität befähigt Gesundheitsdienstleister, fundierte Entscheidungen zu treffen, reduziert Krankenhauswiedereinweisungen und verbessert die präventive Pflege, was erheblich zur Marktexpansion beiträgt.

- Zum Beispiel misst der FreeStyle Libre-Sensor von Abbott, der 14 Tage lang am Oberarm getragen wird, kontinuierlich die Glukosewerte und überträgt 8 Stunden Daten pro Scan ohne Fingerstiche. Der Leser zeigt aktuelle Messwerte, Trends und speichert bis zu 90 Tage Daten für Echtzeitgrafiken an.

Technologische Fortschritte in KI, IoT und Robotik

Fortschritte in Künstlicher Intelligenz (KI), Internet der Dinge (IoT) und Robotik beschleunigen den Markt für intelligente Gesundheitsprodukte. KI-gesteuerte prädiktive Analysen, IoT-gestützte Fernüberwachung und robotergestützte Verfahren verbessern die Effizienz, Genauigkeit und Patientenergebnisse im Gesundheitswesen. Diese Technologien ermöglichen personalisierte Medizin, automatisierte Diagnosen und nahtloses Gesundheitsdatenmanagement. Gesundheitsdienstleister setzen zunehmend intelligente Lösungen ein, um klinische Arbeitsabläufe und die Patientenversorgung zu verbessern. Die kontinuierliche Innovation in diesen Technologien ist ein entscheidender Treiber, der skalierbare, vernetzte und intelligente Gesundheitsökosysteme in entwickelten und aufstrebenden Märkten ermöglicht.

- Zum Beispiel verwendet CloudMedX tiefe neuronale Netzwerke, die auf 54 Millionen Patientenkontakten trainiert sind, um Risikobewertungen aus medizinischen Daten zu generieren, und übertrifft Ärzte um 10 % in simulierten klinischen Prüfungen, wenn es kollaborativ eingesetzt wird.

Regierungsinitiativen und Digitalisierung im Gesundheitswesen

Regierungsinitiativen zur Förderung digitaler Gesundheitsversorgung, Telemedizin und der Einführung intelligenter Geräte unterstützen das Marktwachstum stark. Richtlinien, die die Erstattung für Fernüberwachung erleichtern, Investitionen in die IT-Infrastruktur des Gesundheitswesens und regulatorische Unterstützung für vernetzte Geräte fördern die Einführung intelligenter Gesundheitslösungen. Zunehmende öffentlich-private Kooperationen und Finanzierungen für IoT- und KI-basierte Gesundheitsprojekte ermöglichen eine großflächige Implementierung. Diese Initiativen verbessern die Zugänglichkeit, optimieren das Krankheitsmanagement und senken die Gesundheitskosten, was die Nachfrage nach intelligenten Gesundheitsprodukten weltweit antreibt und ein günstiges Umfeld für Hersteller und Dienstleister schafft, um ihr Angebot zu erweitern.

Wichtige Trends & Chancen

Integration von intelligenten Gesundheitsprodukten mit mobilen Gesundheitsplattformen

Die Integration von intelligenten Gesundheitsgeräten mit mobilen Gesundheitsplattformen (mHealth) ist ein wichtiger Trend, der erhebliche Chancen bietet. Mobile Anwendungen bieten Echtzeit-Gesundheitsüberwachung, personalisiertes Feedback und Fernzugriff auf Ärzte, was das Patientenengagement verbessert. Dieser Trend ermöglicht eine nahtlose Synchronisierung von tragbaren Geräten, Telemedizin-Tools und Heimüberwachungssystemen und schafft vernetzte Gesundheitsökosysteme. Die zunehmende Smartphone-Durchdringung und die Präferenz für digitales Gesundheitsmanagement verstärken das Marktpotenzial. Hersteller können von diesem Trend profitieren, indem sie interoperable, benutzerfreundliche Geräte anbieten, die sich über mehrere Gesundheitsplattformen hinweg verbinden und die Patientenbindung verbessern.

- Zum Beispiel teilt Dexcom G7 Glukosedaten mit Apple Health auf Apple-Geräten, allerdings mit einer dreistündigen Verzögerung für die nicht-echtzeitliche Ansicht.

Aufkommen personalisierter und präventiver Gesundheitslösungen

Intelligente Gesundheitsprodukte werden zunehmend zur Unterstützung personalisierter und präventiver Gesundheitsversorgung eingesetzt und bieten erhebliche Marktchancen. Durch den Einsatz von KI, IoT und tragbaren Technologien können Anbieter maßgeschneiderte Gesundheitsinformationen, frühzeitige Krankheitsdetektion und individuelle Behandlungspläne anbieten. Das wachsende Interesse der Verbraucher an Wellness, Fitness und präventiver Pflege treibt die Nachfrage nach intelligenten Lösungen an, die Vitalwerte überwachen, Lebensstilmetriken verfolgen und Fernpflege unterstützen. Unternehmen, die prädiktive Analysen und personalisierte Überwachungsgeräte entwickeln, können in diesem wachsenden Segment Fuß fassen und sowohl klinische als auch Verbraucheranwendungen im Gesundheitsbereich bedienen.

- Zum Beispiel ermöglicht die EKG-App der Apple Watch den Nutzern, Elektrokardiogramme zur AFib-Bewertung aufzuzeichnen. Klinische Studien zeigen, dass sie eine Sensitivität von 98,3 % und eine Spezifität von 99,6 % bei der Klassifizierung von AFib im Vergleich zum Sinusrhythmus unter klassifizierbaren Aufzeichnungen erreicht.

Wichtige Herausforderungen

Datenschutz- und Sicherheitsbedenken

Herausforderungen im Bereich Datenschutz und Cybersicherheit stellen ein erhebliches Hindernis für den Markt für intelligente Gesundheitsprodukte dar. Die Übertragung sensibler Patientendaten über tragbare Geräte, IoT-Sensoren und Cloud-Plattformen erhöht die Anfälligkeit für Verstöße und unbefugten Zugriff. Die Einhaltung strenger Vorschriften wie HIPAA und DSGVO ist komplex und ressourcenintensiv. Bedenken hinsichtlich Datenmissbrauch und der Vertraulichkeit von Patienten können die Einführung verlangsamen, insbesondere in Regionen mit strengen regulatorischen Umgebungen. Hersteller müssen in robuste Sicherheitsrahmen, Verschlüsselung und sichere Interoperabilität investieren, um Vertrauen zu schaffen und das Marktwachstum sicherzustellen.

Hohe Kosten für fortschrittliche Gesundheitsgeräte

Die hohen Kosten für intelligente Gesundheitsgeräte und die damit verbundene Infrastruktur schränken die breite Einführung ein, insbesondere in Entwicklungsländern. Wearables, Telemedizin-Systeme und KI-integrierte Geräte erfordern erhebliche Investitionen für Beschaffung, Integration und Wartung. Kleine Gesundheitsdienstleister und einzelne Verbraucher könnten auf Erschwinglichkeitsbeschränkungen stoßen, was die Marktdurchdringung einschränkt. Darüber hinaus erhöhen laufende Software-Updates und Schulungen die Gesamtkosten weiter. Preissensibilität und begrenzte Erstattungsmechanismen stellen Hersteller vor die Herausforderung, Innovation mit Kosteneffizienz in Einklang zu bringen, was Strategien erfordert, die die Zugänglichkeit verbessern und gleichzeitig den technologischen Fortschritt beibehalten.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für intelligente Gesundheitsprodukte mit einem Marktanteil von 36,2 % im Jahr 2024 an, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Akzeptanz von Wearables und Telemedizin-Geräten sowie unterstützende Regierungsinitiativen. Die Vereinigten Staaten dominieren die Region, angetrieben durch die steigende Prävalenz chronischer Krankheiten, die wachsende geriatrische Bevölkerung und starke Investitionen in KI- und IoT-fähige Gesundheitslösungen. Kanadas zunehmender Fokus auf Fernüberwachung von Patienten unterstützt das regionale Wachstum weiter. Wichtige Akteure arbeiten aktiv mit Krankenhäusern und Technologieanbietern zusammen, um vernetzte Gesundheitsnetzwerke auszubauen, eine nahtlose Datenverwaltung und verbesserte Patientenergebnisse zu gewährleisten und Nordamerikas Führungsposition auf dem globalen Markt zu stärken.

Europa

Europa hält einen Marktanteil von 27,4 % im Jahr 2024 im Markt für intelligente Gesundheitsprodukte, angetrieben durch die weit verbreitete Einführung digitaler Gesundheitstechnologien und starke regulatorische Rahmenbedingungen. Länder wie Deutschland, das Vereinigte Königreich und Frankreich führen die Region mit Investitionen in Telemedizin, tragbare Geräte und intelligente Gesundheitslösungen für zu Hause an. Die steigende Nachfrage nach personalisierter Medizin und präventiver Pflege, gepaart mit unterstützenden Erstattungspolitiken, fördert das Marktwachstum. Die Integration von KI, IoT und Robotik in Krankenhäusern und Kliniken erhöht die Effizienz und die Qualität der Patientenversorgung. Europäische Hersteller erweitern Partnerschaften und innovative Produkteinführungen und stärken die Position der Region im Bereich der intelligenten Gesundheitsversorgung weltweit.

Asien-Pazifik

Der Asien-Pazifik-Raum macht 28,5 % Marktanteil im Jahr 2024 aus, angetrieben durch steigendes Gesundheitsbewusstsein, wachsende Mittelschichten und zunehmende Smartphone-Durchdringung, die mobile Gesundheitslösungen erleichtert. China, Japan und Indien sind wichtige Beitragszahler, mit einer schnellen Einführung von tragbaren Geräten, Heimüberwachungssystemen und Telemedizin-Plattformen. Regierungsinitiativen zur Förderung digitaler Gesundheitsversorgung, Investitionen in IoT-Infrastruktur und die zunehmende Verbreitung chronischer Krankheiten treiben das Marktwachstum weiter an. Die Region bietet bedeutende Chancen für Hersteller, kostengünstige intelligente Gesundheitslösungen für aufstrebende Märkte zu entwickeln. Die steigende Verbraucherneigung zu Präventivpflege und Fitness-Tracking fördert weiterhin die Akzeptanz in städtischen und halb-städtischen Gebieten.

Lateinamerika

Lateinamerika hält einen Marktanteil von 4,7 % im Jahr 2024, wobei Brasilien und Mexiko die Einführung von intelligenten Gesundheitsprodukten anführen. Das Wachstum wird durch zunehmende staatliche Unterstützung für Telemedizin-Initiativen, die steigende Prävalenz chronischer Erkrankungen und die zunehmende Digitalisierung des Gesundheitswesens angetrieben. Tragbare Geräte und Lösungen zur Fernüberwachung von Patienten gewinnen an Bedeutung, da Verbraucher zunehmend nach bequemen und zugänglichen Gesundheitsoptionen suchen. Die Marktexpansion wird durch Kooperationen zwischen Technologieanbietern und Krankenhäusern zur Implementierung vernetzter Gesundheitssysteme unterstützt. Herausforderungen wie begrenzte Infrastruktur in ländlichen Gebieten und Kostenempfindlichkeit beeinflussen jedoch die Akzeptanzraten. Strategische Partnerschaften und erschwingliche Produktangebote fördern weiterhin das regionale Wachstum.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika repräsentiert einen Marktanteil von 3,2 % im Jahr 2024, angeführt von den VAE, Saudi-Arabien und Südafrika. Das Wachstum wird durch Regierungsinitiativen zur Förderung digitaler Gesundheit, intelligente Krankenhausprojekte und die zunehmende Einführung von Telemedizin- und tragbaren Gesundheitslösungen unterstützt. Steigendes Gesundheitsbewusstsein, gepaart mit Investitionen in IoT- und KI-gestützte Gesundheitsinfrastruktur, treibt die Nachfrage an. Die Region bietet Chancen im Bereich des Managements chronischer Krankheiten und des Fitness-Trackings. Herausforderungen sind Ungleichheiten beim Zugang zur Gesundheitsversorgung und begrenzte Technologiepenetration in bestimmten Gebieten. Strategische Investitionen und öffentlich-private Kooperationen fördern die Akzeptanz und etablieren den Mittleren Osten & Afrika als aufstrebenden Markt für intelligente Gesundheitsprodukte.

Marktsegmentierungen:

Nach Typ

- Tragbare Geräte

- Telemedizin-Geräte

- Heimüberwachungsgeräte

- Intelligente Implantate und Prothesen

- Andere

Nach Technologie

- Internet der Dinge (IoT)

- Künstliche Intelligenz (KI) und Maschinelles Lernen (ML)

- Blockchain

- Robotik

- Andere

Nach Anwendung

- Gesundheitsdatenspeicherung

- Fernüberwachung von Patienten

- Fitness- und Wellness-Tracking

- Personalisierte Medizin

- Andere

Nach Endnutzer

- Krankenhäuser und Kliniken

- Heimpflegeeinrichtungen

- Fitness- und Wellnesszentren

- Pharmazeutische und Biotechnologieunternehmen

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für intelligente Gesundheitsprodukte umfasst wichtige Akteure wie Abbott Laboratories, Apple Inc., Dexcom Inc., Cerner Corporation, Honeywell International Inc., Fitbit Inc., Olympus Corporation, Athenahealth, Airstrip und BioTelemetry Inc. Diese Unternehmen konzentrieren sich auf Innovation, strategische Kooperationen und Technologieintegration, um ihre Marktpräsenz zu stärken. Produkteinführungen in den Bereichen tragbare Geräte, Telemedizin-Plattformen und Lösungen zur Überwachung der Gesundheit zu Hause treiben die Differenzierung voran, während Investitionen in KI, IoT und cloudbasierte Gesundheitsanalysen die Wertangebote verbessern. Partnerschaften mit Krankenhäusern, Versicherern und Technologieanbietern erleichtern die breitere Einführung vernetzter Gesundheitsökosysteme. Regionale Expansionen, Fusionen und Übernahmen ermöglichen die Durchdringung aufstrebender Märkte. Kontinuierliche Forschungs- und Entwicklungsbemühungen, gepaart mit regulatorischer Compliance, ermöglichen es den Akteuren, technologische Führungspositionen zu behaupten, Patientenergebnisse zu verbessern und von der wachsenden Nachfrage nach personalisierten und Fern-Gesundheitslösungen weltweit zu profitieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im Juli 2025 gab Samsung Electronics die Übernahme von Xealth bekannt, einer Plattform zur Integration von Gesundheitsdiensten, die digitale Gesundheitstools von Wearables mit klinischen Daten für verbesserte Präventivpflege und Echtzeit-Patientenüberwachung vereint.

- Im November 2024 gaben Dexcom und ŌURA eine strategische Partnerschaft bekannt, um die Glukose-Biosensordaten von Dexcom mit dem Oura Ring und der App zu integrieren und so das ganzheitliche metabolische Gesundheits-Tracking für Benutzer zu verbessern.

- Im Dezember 2025 brachte Included Health einen KI-gestützten persönlichen Gesundheitsassistenten namens Dot auf den Markt, der durch die Nutzung medizinischer Daten und Eskalationsfunktionen für Kliniker Gesundheitsunterstützung auf Abruf bietet.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Technologie, Anwendung, Endverbraucher und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Akzeptanz von Wearable-Geräten und Lösungen zur Fernüberwachung wird weltweit weiter zunehmen.

- Die Integration von KI- und IoT-Technologien wird die prädiktive Diagnostik und personalisierte Pflege verbessern.

- Telemedizin- und häusliche Gesundheitslösungen werden sich ausweiten und den Zugang zu medizinischen Dienstleistungen verbessern.

- Ein zunehmender Fokus auf präventive Gesundheitsversorgung wird die Nachfrage nach intelligenten Gesundheitsüberwachungsgeräten antreiben.

- Die Expansion mobiler Gesundheitsplattformen wird nahtlosen Datenaustausch und Patientenengagement erleichtern.

- Das Management chronischer Krankheiten wird ein wichtiger Treiber für die Akzeptanz intelligenter Gesundheitsprodukte bleiben.

- Partnerschaften zwischen Technologieanbietern und Gesundheitseinrichtungen werden die Marktreichweite stärken.

- Regulatorische Unterstützung und staatliche Initiativen werden die Einführung digitaler Gesundheitslösungen beschleunigen.

- Die Entwicklung kostengünstiger Lösungen wird eine breitere Akzeptanz in aufstrebenden Regionen ermöglichen.

- Kontinuierliche Innovationen in den Bereichen Robotik, Sensoren und KI-Analytik werden das zukünftige Marktwachstum prägen.